- Системы смягчения рисков в сельской местности

Содержание

- 2. Финансовые системы для смягчения рисков кредитования сельского хозяйства ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОГО КРЕДИТОВАНИЯ КРЕДИТНЫЕ БЮРО

- 3. ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ Определения: Укрепление кредита: процесс снижения кредитного риска через залог, страхование, гарантии

- 4. ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ Толкование терминов: Гарантия - это обещание выплатить долги. Залог - это

- 5. ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ Причины для предоставления кредитных гарантий Содействовать кредитованию частного сектора и снизить

- 6. ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ Гарантия КРЕДИТНОГО Портфеля: соглашения о распределении риска для выхода в новый

- 7. ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ Предпосылки: Благоприятная, устойчивая макроэкономическая среда Устойчивый финансовый сектор и хорошее состояние

- 8. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Определение: государственный или частный реестр собирающий информацию о

- 9. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Результаты: Проблема асимметричной информации ослаблена Расходы на кредитный

- 10. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Черный список или неблагоприятная информация- кредитное бюро собирает

- 11. Кредитные бюро Какой информацией обмениваются? Текущие или прошлые просрочки или непогашения клиентов Текущие остатки непогашенных кредитов

- 12. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Вопросы учреждения кредитного бюро Важные юридические и регулятивные

- 13. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Собственность: Государственный и частный сектор, или совместное предприятие

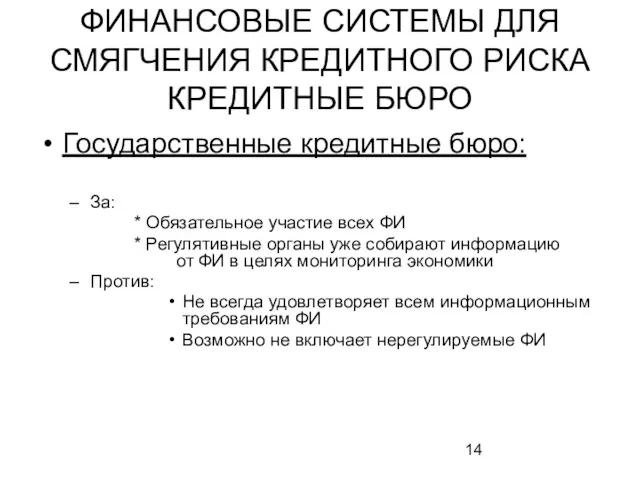

- 14. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Государственные кредитные бюро: За: * Обязательное участие всех

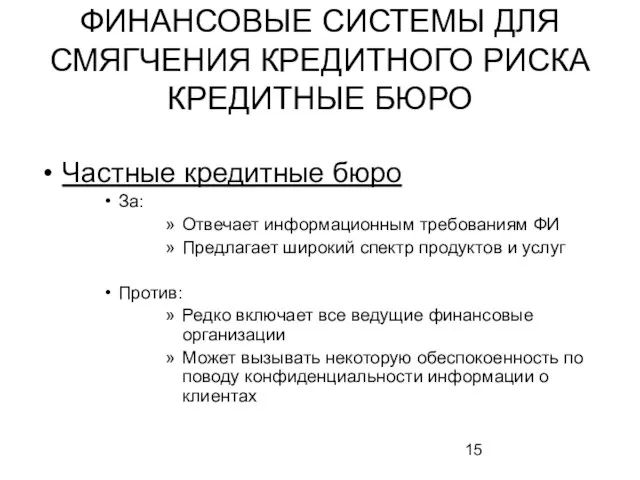

- 15. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Частные кредитные бюро За: Отвечает информационным требованиям ФИ

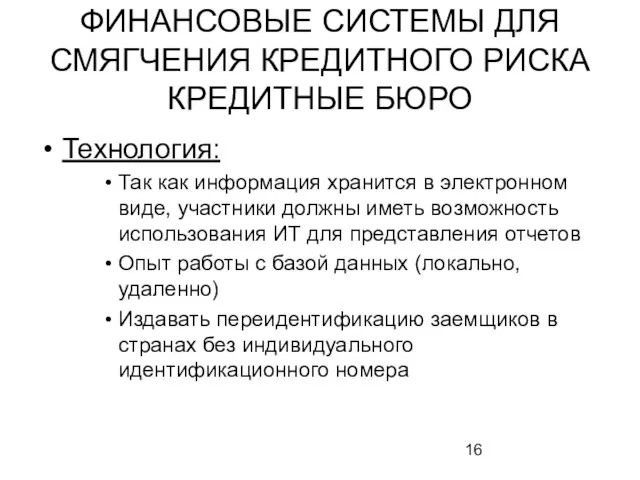

- 16. ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА КРЕДИТНЫЕ БЮРО Технология: Так как информация хранится в электронном виде,

- 18. Скачать презентацию

Слайд 2

Финансовые системы для смягчения рисков кредитования сельского хозяйства

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОГО КРЕДИТОВАНИЯ

КРЕДИТНЫЕ

Финансовые системы для смягчения рисков кредитования сельского хозяйства

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОГО КРЕДИТОВАНИЯ

КРЕДИТНЫЕ

Слайд 3

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Определения:

Укрепление кредита: процесс снижения кредитного риска через

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Определения:

Укрепление кредита: процесс снижения кредитного риска через

Слайд 4

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Толкование терминов:

Гарантия - это обещание выплатить

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Толкование терминов:

Гарантия - это обещание выплатить

Слайд 5

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Причины для предоставления кредитных гарантий

Содействовать кредитованию

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Причины для предоставления кредитных гарантий

Содействовать кредитованию

Слайд 6ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Гарантия КРЕДИТНОГО Портфеля: соглашения о распределении риска для

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Гарантия КРЕДИТНОГО Портфеля: соглашения о распределении риска для

Слайд 7ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Предпосылки:

Благоприятная, устойчивая макроэкономическая среда

Устойчивый финансовый сектор и хорошее

ПРОГРАММЫ ПО ГАРАНТИРОВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Предпосылки:

Благоприятная, устойчивая макроэкономическая среда

Устойчивый финансовый сектор и хорошее

Слайд 8ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Определение: государственный или частный реестр

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Определение: государственный или частный реестр

Слайд 9ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Результаты:

Проблема асимметричной информации ослаблена

Расходы

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Результаты:

Проблема асимметричной информации ослаблена

Расходы

Слайд 10ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Черный список или неблагоприятная информация-

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Черный список или неблагоприятная информация-

Слайд 11Кредитные бюро

Какой информацией обмениваются?

Текущие или прошлые просрочки или непогашения клиентов

Текущие остатки непогашенных

Кредитные бюро

Какой информацией обмениваются?

Текущие или прошлые просрочки или непогашения клиентов

Текущие остатки непогашенных

Слайд 12ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Вопросы учреждения кредитного бюро

Важные юридические

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Вопросы учреждения кредитного бюро

Важные юридические

Слайд 13ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Собственность:

Государственный и частный сектор, или

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Собственность:

Государственный и частный сектор, или

Слайд 14ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Государственные кредитные бюро:

За:

* Обязательное

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Государственные кредитные бюро:

За:

* Обязательное

Слайд 15ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Частные кредитные бюро

За:

Отвечает информационным требованиям

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Частные кредитные бюро

За:

Отвечает информационным требованиям

Слайд 16ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Технология:

Так как информация хранится в

ФИНАНСОВЫЕ СИСТЕМЫ ДЛЯ СМЯГЧЕНИЯ КРЕДИТНОГО РИСКА

КРЕДИТНЫЕ БЮРО

Технология:

Так как информация хранится в

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение