- Слагаемые учета

Содержание

- 2. УСЛОВИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Наличие капитала Умение правильно вести учет Умение содержать свои дела в порядке

- 3. ОСНОВНЫЕ ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ ПРОЦЕСС СНАБЖЕНИЯ ПРОЦЕСС ПРОИЗВОДСТВА ПРОЦЕСС ПРОДАЖИ

- 4. ЦЕЛИ ХОЗЯЙСТВЕННОГО УЧЕТА Выявление величины долгов и требований Устройство своих дел Получение законной прибыли

- 5. ХОЗЯЙСТВЕННЫЙ ПРОЦЕСС СОВОКУПНОСТЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

- 6. ПРОБЛЕМЫ ИЗМЕРЕНИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ Проблема идентификации Проблема оценки Проблема классификации

- 7. ЦЕЛИ ХОЗЯЙСТВЕННОГО УЧЕТА Оперативный Бухгалтерский Статистический Финансовый в т.ч. налоговый Управленческий

- 8. УЧЕТНЫЕ ИЗМЕРИТЕЛИ Натуральные Трудовые Денежные

- 9. ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

- 10. НАЗНАЧЕНИЕ РАЗНЫХ ВИДОВ УЧЕТА Финансового учета Формирование полной И достоверной информации О деятельности организации, Ее имущественном

- 11. ОСНОВНЫЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА Ведение учета в отечественной валюте Принцип двойной записи Принцип имущественной

- 12. Основные международные принципы бухгалтерского учета Непрерывность деятельности Наращивание доходов и расходов Постоянство правил бухгалтерского учета Раздельное

- 13. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

- 14. Классификация активов организации Основные средства Вложение во внеоборот- ные активы (капитальные вложения) Нематериальные активы Долгосрочные финансовые

- 15. Классификация средств организации по источникам их образования 1. КАПИТАЛ И РЕЗЕРВЫ Уставной капитал Добавочный капитал Резервный

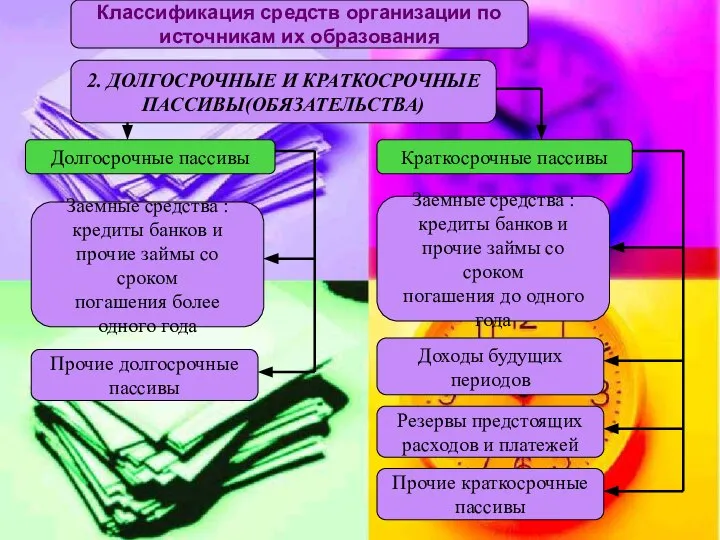

- 16. Классификация средств организации по источникам их образования 2. ДОЛГОСРОЧНЫЕ И КРАТКОСРОЧНЫЕ ПАССИВЫ(ОБЯЗАТЕЛЬСТВА) Долгосрочные пассивы Краткосрочные пассивы

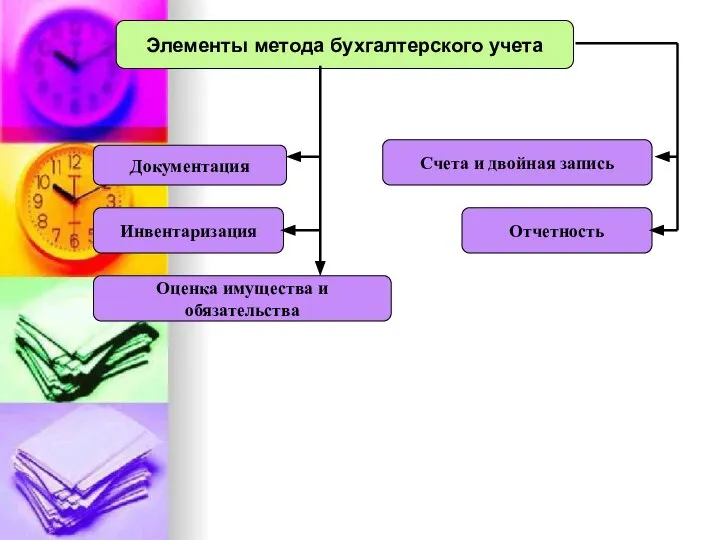

- 17. Элементы метода бухгалтерского учета Инвентаризация Оценка имущества и обязательства Счета и двойная запись Документация Отчетность

- 18. Классификация бухгалтерских документов (типы документов) Распорядительные Оправдательные Комбинированные ПО НАЗНАЧЕНИЮ Доверенность, платежное поручение Акт, платежи, ведомость

- 19. Классификация бухгалтерских документов (типы документов) Первичные Сводные По способу охвата операции ПО ПОРЯДКУ ОТРАЖЕНИЯ ОПЕРАЦИЙ Чеки,

- 20. Классификация бухгалтерских документов (типы документов) Односторонние Многосторонние ПО КАЧЕСТВУ УЧЕТНЫХ ЗАПИСЕЙ Требования на отпуск материалов Лимитно

- 21. Классификация бухгалтерских документов (типы документов) Заполняемые ручным путем Частично заполняемые на принтерах Полностью печатаемые на принтерах

- 22. СТАДИИ ДОКУМЕНТООБОРОТА Поступление документов со стороны и выписка их на предприятии 2. Исполнение и определенная доработка

- 23. СТАДИИ ОБРАБОТКИ ДОКУМЕНТОВ В БУХГАЛТЕРИИ Проверка документов по форме, арифметически, по существу 2. Оценка в денежной

- 24. ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА Имущество, при- обретенное за пла- ту, оценивается по фактически произ- веденным расходам на

- 25. ПОРЯДОК ЗАПИСИ ОПЕРАЦИЙ НА АКТИВНЫХ СЧЕТАХ Кредит Дебет С1- Начальное сальдо(остаток на начало месяца) С2-Конечное сальдо(остаток

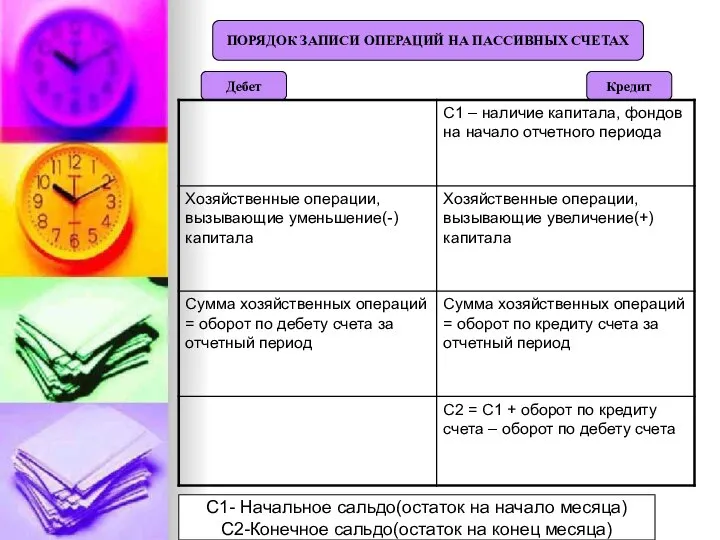

- 26. ПОРЯДОК ЗАПИСИ ОПЕРАЦИЙ НА ПАССИВНЫХ СЧЕТАХ Кредит Дебет С1- Начальное сальдо(остаток на начало месяца) С2-Конечное сальдо(остаток

- 27. Счета по учету хозяйственных средств и процессов 1.Внеоборотные активы Основные средства(01) Амортизация основных средств(02) Нематериальные активы(04)

- 28. Счета по учету хозяйственных средств и процессов Счета по учету хозяйственных средств и процессов ОБСЛУЖИВАЮЩИЕ СФЕРУ

- 29. Счета по учету источников хозяйственных средств 7. Источники собственных средств(собственный капитал) Уставный(80) Резервный(82) Добавочный(83) Нераспределенная прибыль

- 30. Счета по учету источников хозяйственных средств 8.Источники заемных (привлеченных) средств (заемный капитал) Кредиты банков и займы

- 31. Счета по учету источников хозяйственных средств 9. Счета по учету финансовых результатов (90-99) Расходы будущих периодов(97)

- 32. Классификация счетов по назначению и структуре СЧЕТА ПО УЧЕТУ АКТИВОВ И ПАССИВОВ ОСНОВНЫЕ: А) Инвентарные Основные

- 33. Классификация счетов по назначению и структуре СЧЕТА ПО УЧЕТУ АКТИВОВ И ПАССИВОВ ОСНОВНЫЕ: Г) Регулирующие Контрольные

- 34. Классификация счетов по назначению и структуре СЧЕТА ПО УЧЕТУ ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ И РЕЗУЛЬТАТОВ Д) Распределительные Собирательно

- 35. Классификация счетов по назначению и структуре СЧЕТА ПО УЧЕТУ ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ И РЕЗУЛЬТАТОВ Е) Калькуляционные Ж)

- 36. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ А) Инвентарные счета, активные Кредит Дебет

- 37. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Б) Счета по учету капитала и фондов, пассивные Кредит Дебет

- 38. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ В) Расчетные счета, активные Кредит Дебет

- 39. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ В) Расчетные счета, пассивные Кредит Дебет

- 40. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ В) Расчетные счета, активно - пассивные Кредит Дебет

- 41. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Г) Регулирующие счета Взаимосвязь основного регулируемого (01, 04) и регулирующего (02, 05)

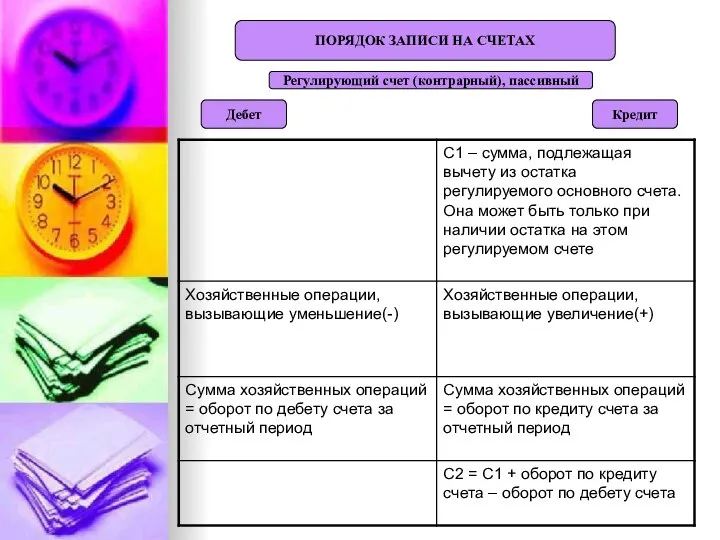

- 42. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Регулирующий счет (контрарный), пассивный Кредит Дебет

- 43. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Регулирующий счет (контрарный), активный Кредит Дебет

- 44. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Д) Распределительные счета Кредит Дебет Собирательно – распределительный счет, активный

- 45. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Д) Распределительные счета Кредит Дебет Бюджетно – распределительный счет, активный

- 46. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Д) Распределительные счета Кредит Дебет Пассивный

- 47. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Е) Калькуляционные счета, активные Кредит Дебет

- 48. ПОРЯДОК ЗАПИСИ НА СЧЕТАХ Ж) Результатные счета (счета по формированию Финансового результата организации) Кредит Дебет Счет

- 49. ЗАПИСЬ НА «Т- СЧЕТАХ» 50 60 68 51

- 50. ПОРЯДОК ЗАПИСИ НА ОПЕРАЦИЙ НА ЗАБАЛАНСОВЫХ СЧЕТАХ Кредит Дебет

- 51. Публичность бухгалтерской отчетности Акционерные общества открытого типа Банки и другие кредитные организации Страховые организации Биржи, инвестиционные

- 52. Классификация учетных регистров Книги Свободные листы Электронные таблицы ПО ВНЕШНЕМУ ВИДУ Карточки Синтетические Аналитические Комбинированные ПО

- 53. Мемориально-ордерная форма учета Карточки аналитического учета Главная книга Оборотные ведомости по счетам аналитического учета Оборотная ведомость

- 54. Журнально-ордерная форма учета Карточки (ведомости) аналитического учета Главная книга Бухгалтерский баланс и другие формы отчетности Журналы-ордера,

- 55. ПЕРВИЧНЫЕ ДОКУМЕНТЫ Ведомость расчетов по оплате труда Книга учета хозяйственных операций Кассовая книга Упрощенная форма бухгалтерского

- 56. ПЕРВИЧНЫЕ ДОКУМЕНТЫ Карточки аналитического учета Ведомости №1-8 Кассовая книга Упрощенная форма бухгалтерского учета с использованием регистров

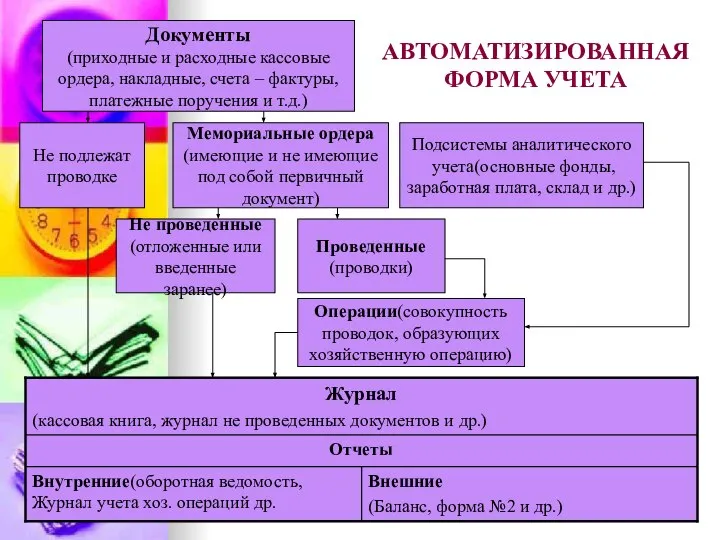

- 57. АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА Документы (приходные и расходные кассовые ордера, накладные, счета – фактуры, платежные поручения и

- 58. СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА Группировка и оценка факторов хозяйственной деятельности Погашение стоимости активов Организация документо- оборота

- 59. расчетный план счетов бухгалтерского учета нетиповые формы первичных учетных документов, а также формы внутренней отчетности -

- 60. Права и обязанности главного бухгалтера 2. Место бухгалтерии в системе управления организацией 3. Порядок взаимодействия бухгалтерии

- 62. Скачать презентацию

Слайд 2УСЛОВИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Наличие

капитала

Умение правильно

вести учет

Умение содержать

свои дела

в порядке

УСЛОВИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Наличие

капитала

Умение правильно

вести учет

Умение содержать

свои дела

в порядке

Слайд 3ОСНОВНЫЕ ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ

ПРОЦЕСС

СНАБЖЕНИЯ

ПРОЦЕСС

ПРОИЗВОДСТВА

ПРОЦЕСС

ПРОДАЖИ

ОСНОВНЫЕ ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ

ПРОЦЕСС

СНАБЖЕНИЯ

ПРОЦЕСС

ПРОИЗВОДСТВА

ПРОЦЕСС

ПРОДАЖИ

Слайд 4ЦЕЛИ ХОЗЯЙСТВЕННОГО УЧЕТА

Выявление

величины

долгов и

требований

Устройство

своих дел

Получение

законной

прибыли

ЦЕЛИ ХОЗЯЙСТВЕННОГО УЧЕТА

Выявление

величины

долгов и

требований

Устройство

своих дел

Получение

законной

прибыли

Слайд 5ХОЗЯЙСТВЕННЫЙ ПРОЦЕСС

СОВОКУПНОСТЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ХОЗЯЙСТВЕННЫЙ ПРОЦЕСС

СОВОКУПНОСТЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Слайд 6ПРОБЛЕМЫ ИЗМЕРЕНИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

Проблема

идентификации

Проблема

оценки

Проблема

классификации

ПРОБЛЕМЫ ИЗМЕРЕНИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

Проблема

идентификации

Проблема

оценки

Проблема

классификации

Слайд 7ЦЕЛИ ХОЗЯЙСТВЕННОГО УЧЕТА

Оперативный

Бухгалтерский

Статистический

Финансовый

в т.ч. налоговый

Управленческий

ЦЕЛИ ХОЗЯЙСТВЕННОГО УЧЕТА

Оперативный

Бухгалтерский

Статистический

Финансовый

в т.ч. налоговый

Управленческий

Слайд 8УЧЕТНЫЕ ИЗМЕРИТЕЛИ

Натуральные

Трудовые

Денежные

УЧЕТНЫЕ ИЗМЕРИТЕЛИ

Натуральные

Трудовые

Денежные

Слайд 9ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Слайд 10НАЗНАЧЕНИЕ РАЗНЫХ ВИДОВ УЧЕТА

Финансового учета

Формирование полной

И достоверной информации

О деятельности организации,

Ее имущественном

Положении,

НАЗНАЧЕНИЕ РАЗНЫХ ВИДОВ УЧЕТА

Финансового учета

Формирование полной

И достоверной информации

О деятельности организации,

Ее имущественном

Положении,

Слайд 11ОСНОВНЫЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ

БУХГАЛТЕРСКОГО УЧЕТА

Ведение учета в

отечественной валюте

Принцип двойной

записи

Принцип

имущественной

обособленности

Принцип раздельного

ОСНОВНЫЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ

БУХГАЛТЕРСКОГО УЧЕТА

Ведение учета в

отечественной валюте

Принцип двойной

записи

Принцип

имущественной

обособленности

Принцип раздельного

Слайд 12Основные международные принципы

бухгалтерского учета

Непрерывность

деятельности

Наращивание доходов

и расходов

Постоянство правил

бухгалтерского учета

Раздельное отражение

активов и пассивов

Осторожность

Незыблемость

Основные международные принципы

бухгалтерского учета

Непрерывность

деятельности

Наращивание доходов

и расходов

Постоянство правил

бухгалтерского учета

Раздельное отражение

активов и пассивов

Осторожность

Незыблемость

Слайд 13ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Слайд 14Классификация активов организации

Основные средства

Вложение во

внеоборот-

ные активы

(капитальные

вложения)

Нематериальные активы

Долгосрочные

финансовые

вложения

Долгосрочные

инвестиции(вложения)

В сфере производства

Производственные

затраты

Готовая

Классификация активов организации

Основные средства

Вложение во

внеоборот-

ные активы

(капитальные

вложения)

Нематериальные активы

Долгосрочные

финансовые

вложения

Долгосрочные

инвестиции(вложения)

В сфере производства

Производственные

затраты

Готовая

Слайд 15Классификация средств организации по источникам их образования

1. КАПИТАЛ И РЕЗЕРВЫ

Уставной капитал

Добавочный капитал

Резервный

Классификация средств организации по источникам их образования

1. КАПИТАЛ И РЕЗЕРВЫ

Уставной капитал

Добавочный капитал

Резервный

Слайд 16Классификация средств организации по источникам их образования

2. ДОЛГОСРОЧНЫЕ И КРАТКОСРОЧНЫЕ

ПАССИВЫ(ОБЯЗАТЕЛЬСТВА)

Долгосрочные пассивы

Краткосрочные пассивы

Заемные

Классификация средств организации по источникам их образования

2. ДОЛГОСРОЧНЫЕ И КРАТКОСРОЧНЫЕ

ПАССИВЫ(ОБЯЗАТЕЛЬСТВА)

Долгосрочные пассивы

Краткосрочные пассивы

Заемные

Слайд 17Элементы метода бухгалтерского учета

Инвентаризация

Оценка имущества и обязательства

Счета и двойная запись

Документация

Отчетность

Элементы метода бухгалтерского учета

Инвентаризация

Оценка имущества и обязательства

Счета и двойная запись

Документация

Отчетность

Слайд 18Классификация бухгалтерских документов

(типы документов)

Распорядительные

Оправдательные

Комбинированные

ПО НАЗНАЧЕНИЮ

Доверенность, платежное поручение

Акт, платежи, ведомость

Кассовые ордера, требования,

авансовые

Классификация бухгалтерских документов

(типы документов)

Распорядительные

Оправдательные

Комбинированные

ПО НАЗНАЧЕНИЮ

Доверенность, платежное поручение

Акт, платежи, ведомость

Кассовые ордера, требования,

авансовые

Слайд 19Классификация бухгалтерских документов

(типы документов)

Первичные

Сводные

По способу охвата

операции

ПО ПОРЯДКУ ОТРАЖЕНИЯ ОПЕРАЦИЙ

Чеки, кассовые ордера

Кассовые

Классификация бухгалтерских документов

(типы документов)

Первичные

Сводные

По способу охвата

операции

ПО ПОРЯДКУ ОТРАЖЕНИЯ ОПЕРАЦИЙ

Чеки, кассовые ордера

Кассовые

Слайд 20Классификация бухгалтерских документов

(типы документов)

Односторонние

Многосторонние

ПО КАЧЕСТВУ УЧЕТНЫХ ЗАПИСЕЙ

Требования на отпуск материалов

Лимитно – заборные

Классификация бухгалтерских документов

(типы документов)

Односторонние

Многосторонние

ПО КАЧЕСТВУ УЧЕТНЫХ ЗАПИСЕЙ

Требования на отпуск материалов

Лимитно – заборные

Слайд 21Классификация бухгалтерских документов

(типы документов)

Заполняемые ручным путем

Частично заполняемые на принтерах

Полностью печатаемые на принтерах

ПО

Классификация бухгалтерских документов

(типы документов)

Заполняемые ручным путем

Частично заполняемые на принтерах

Полностью печатаемые на принтерах

ПО

Слайд 22СТАДИИ ДОКУМЕНТООБОРОТА

Поступление

документов со

стороны и

выписка их на

предприятии

2. Исполнение и

определенная

доработка

СТАДИИ ДОКУМЕНТООБОРОТА

Поступление

документов со

стороны и

выписка их на

предприятии

2. Исполнение и

определенная

доработка

Слайд 23СТАДИИ ОБРАБОТКИ ДОКУМЕНТОВ В

БУХГАЛТЕРИИ

Проверка

документов

по форме,

арифметически,

по существу

2. Оценка в

денежной форме

каждой операции,

отраженной

СТАДИИ ОБРАБОТКИ ДОКУМЕНТОВ В

БУХГАЛТЕРИИ

Проверка

документов

по форме,

арифметически,

по существу

2. Оценка в

денежной форме

каждой операции,

отраженной

Слайд 24ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Имущество, при-

обретенное за пла-

ту, оценивается по

фактически произ-

веденным расходам

на его

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Имущество, при-

обретенное за пла-

ту, оценивается по

фактически произ-

веденным расходам

на его

Слайд 25

ПОРЯДОК ЗАПИСИ ОПЕРАЦИЙ НА АКТИВНЫХ СЧЕТАХ

Кредит

Дебет

С1- Начальное сальдо(остаток на начало

ПОРЯДОК ЗАПИСИ ОПЕРАЦИЙ НА АКТИВНЫХ СЧЕТАХ

Кредит

Дебет

С1- Начальное сальдо(остаток на начало

Слайд 26

ПОРЯДОК ЗАПИСИ ОПЕРАЦИЙ НА ПАССИВНЫХ СЧЕТАХ

Кредит

Дебет

С1- Начальное сальдо(остаток на начало

ПОРЯДОК ЗАПИСИ ОПЕРАЦИЙ НА ПАССИВНЫХ СЧЕТАХ

Кредит

Дебет

С1- Начальное сальдо(остаток на начало

Слайд 27Счета по учету хозяйственных средств и процессов

1.Внеоборотные активы

Основные средства(01)

Амортизация основных средств(02)

Нематериальные активы(04)

Амортизация

Счета по учету хозяйственных средств и процессов

1.Внеоборотные активы

Основные средства(01)

Амортизация основных средств(02)

Нематериальные активы(04)

Амортизация

Слайд 28Счета по учету хозяйственных средств и процессов

Счета по учету хозяйственных средств и

Счета по учету хозяйственных средств и процессов

Счета по учету хозяйственных средств и

Слайд 29

Счета по учету источников хозяйственных средств

7. Источники собственных

средств(собственный капитал)

Уставный(80)

Резервный(82)

Добавочный(83)

Нераспределенная

Счета по учету источников хозяйственных средств

7. Источники собственных

средств(собственный капитал)

Уставный(80)

Резервный(82)

Добавочный(83)

Нераспределенная

Слайд 30

Счета по учету источников хозяйственных средств

8.Источники заемных

(привлеченных) средств

(заемный капитал)

Кредиты банков

Счета по учету источников хозяйственных средств

8.Источники заемных

(привлеченных) средств

(заемный капитал)

Кредиты банков

Слайд 31

Счета по учету источников хозяйственных средств

9. Счета по учету

финансовых результатов

Счета по учету источников хозяйственных средств

9. Счета по учету

финансовых результатов

Слайд 32

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ АКТИВОВ И

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ АКТИВОВ И

Слайд 33

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ АКТИВОВ И

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ АКТИВОВ И

Слайд 34

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ ХОЗЯЙСТВЕННЫХ

ПРОЦЕССОВ И

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ ХОЗЯЙСТВЕННЫХ

ПРОЦЕССОВ И

Слайд 35

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ ХОЗЯЙСТВЕННЫХ

ПРОЦЕССОВ И

Классификация счетов по назначению и структуре

СЧЕТА ПО УЧЕТУ ХОЗЯЙСТВЕННЫХ

ПРОЦЕССОВ И

Слайд 36

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

А) Инвентарные счета, активные

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

А) Инвентарные счета, активные

Кредит

Дебет

Слайд 37

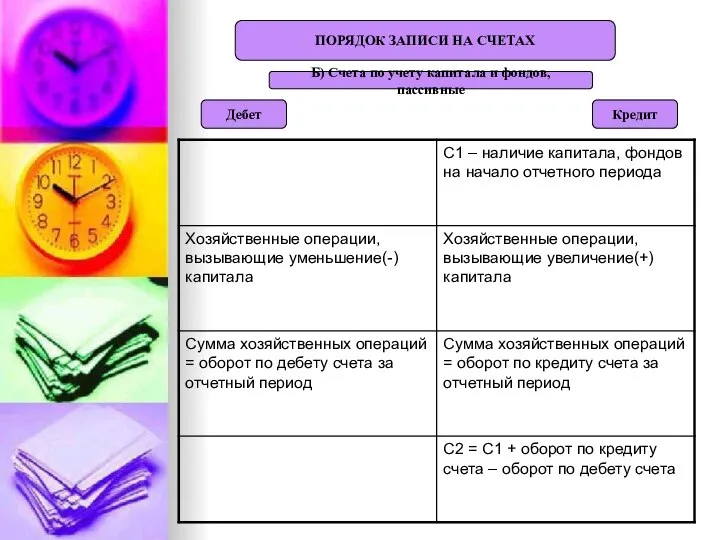

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Б) Счета по учету капитала и фондов,

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Б) Счета по учету капитала и фондов,

Слайд 38

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

В) Расчетные счета, активные

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

В) Расчетные счета, активные

Кредит

Дебет

Слайд 39

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

В) Расчетные счета, пассивные

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

В) Расчетные счета, пассивные

Кредит

Дебет

Слайд 40

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

В) Расчетные счета, активно - пассивные

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

В) Расчетные счета, активно - пассивные

Кредит

Дебет

Слайд 41ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

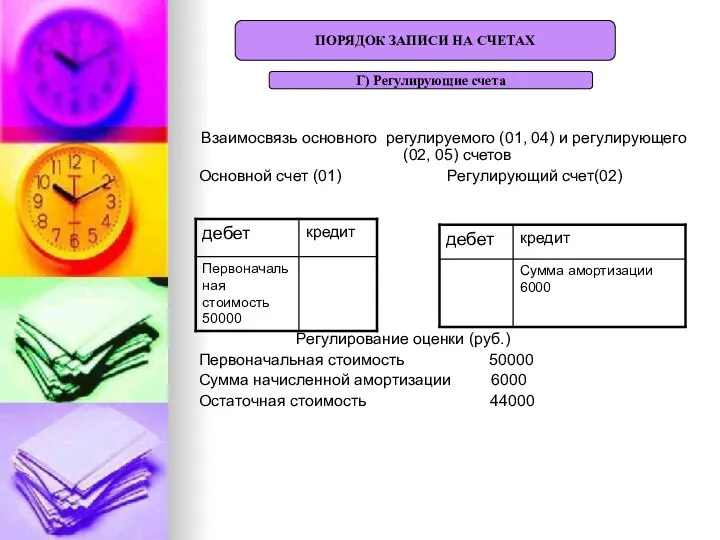

Г) Регулирующие счета

Взаимосвязь основного регулируемого (01, 04) и

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Г) Регулирующие счета

Взаимосвязь основного регулируемого (01, 04) и

Слайд 42

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Регулирующий счет (контрарный), пассивный

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Регулирующий счет (контрарный), пассивный

Кредит

Дебет

Слайд 43

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Регулирующий счет (контрарный), активный

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Регулирующий счет (контрарный), активный

Кредит

Дебет

Слайд 44

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Д) Распределительные счета

Кредит

Дебет

Собирательно – распределительный счет,

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Д) Распределительные счета

Кредит

Дебет

Собирательно – распределительный счет,

Слайд 45

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Д) Распределительные счета

Кредит

Дебет

Бюджетно – распределительный счет,

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Д) Распределительные счета

Кредит

Дебет

Бюджетно – распределительный счет,

Слайд 46

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Д) Распределительные счета

Кредит

Дебет

Пассивный

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Д) Распределительные счета

Кредит

Дебет

Пассивный

Слайд 47

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Е) Калькуляционные счета, активные

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Е) Калькуляционные счета, активные

Кредит

Дебет

Слайд 48ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Ж) Результатные счета (счета по формированию

Финансового результата организации)

Кредит

Дебет

Счет 90

ПОРЯДОК ЗАПИСИ НА СЧЕТАХ

Ж) Результатные счета (счета по формированию

Финансового результата организации)

Кредит

Дебет

Счет 90

Слайд 49ЗАПИСЬ НА «Т- СЧЕТАХ»

50

60

68

51

ЗАПИСЬ НА «Т- СЧЕТАХ»

50

60

68

51

Слайд 50

ПОРЯДОК ЗАПИСИ НА ОПЕРАЦИЙ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Кредит

Дебет

ПОРЯДОК ЗАПИСИ НА ОПЕРАЦИЙ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Кредит

Дебет

Слайд 51Публичность бухгалтерской

отчетности

Акционерные общества открытого типа

Банки и другие кредитные организации

Страховые организации

Биржи, инвестиционные

Публичность бухгалтерской

отчетности

Акционерные общества открытого типа

Банки и другие кредитные организации

Страховые организации

Биржи, инвестиционные

Слайд 52Классификация учетных регистров

Книги

Свободные

листы

Электронные

таблицы

ПО ВНЕШНЕМУ

ВИДУ

Карточки

Синтетические

Аналитические

Комбинированные

ПО СОДЕРЖАНИЮ

Хронологические

Систематические

Комбинированные

ПО ХАРАКТЕРУ

ЗАПИСИ

Классификация учетных регистров

Книги

Свободные

листы

Электронные

таблицы

ПО ВНЕШНЕМУ

ВИДУ

Карточки

Синтетические

Аналитические

Комбинированные

ПО СОДЕРЖАНИЮ

Хронологические

Систематические

Комбинированные

ПО ХАРАКТЕРУ

ЗАПИСИ

Слайд 53Мемориально-ордерная форма учета

Карточки аналитического

учета

Главная книга

Оборотные ведомости по

счетам аналитического

учета

Оборотная ведомость по счетам

синтетического

Мемориально-ордерная форма учета

Карточки аналитического

учета

Главная книга

Оборотные ведомости по

счетам аналитического

учета

Оборотная ведомость по счетам

синтетического

Слайд 54Журнально-ордерная форма учета

Карточки

(ведомости)

аналитического

учета

Главная книга

Бухгалтерский

баланс и другие

формы отчетности

Журналы-ордера, совмещающие и не совмещающие

синтетический

Журнально-ордерная форма учета

Карточки

(ведомости)

аналитического

учета

Главная книга

Бухгалтерский

баланс и другие

формы отчетности

Журналы-ордера, совмещающие и не совмещающие

синтетический

Слайд 55ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Ведомость расчетов

по оплате труда

Книга учета

хозяйственных операций

Кассовая

книга

Упрощенная форма бухгалтерского учета

без использования

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Ведомость расчетов

по оплате труда

Книга учета

хозяйственных операций

Кассовая

книга

Упрощенная форма бухгалтерского учета без использования

Слайд 56ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Карточки

аналитического учета

Ведомости №1-8

Кассовая

книга

Упрощенная форма бухгалтерского учета

с использованием регистров учета имущества

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Карточки

аналитического учета

Ведомости №1-8

Кассовая

книга

Упрощенная форма бухгалтерского учета

с использованием регистров учета имущества

Слайд 57АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА

Документы

(приходные и расходные кассовые

ордера, накладные, счета – фактуры,

платежные поручения и

АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА

Документы

(приходные и расходные кассовые

ордера, накладные, счета – фактуры,

платежные поручения и

Слайд 58СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Группировка и

оценка факторов

хозяйственной

деятельности

Погашение

стоимости

активов

Организация

документо-

оборота

Организация

инвентаризации

Применение

счетов

бухгалтерского

учета

Системы

регистров

бухгалтерского

учета

Способы

обработки

информации

Иные способы

и приемы

бухгалтерского

учета

СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Группировка и

оценка факторов

хозяйственной

деятельности

Погашение

стоимости

активов

Организация

документо-

оборота

Организация

инвентаризации

Применение

счетов

бухгалтерского

учета

Системы

регистров

бухгалтерского

учета

Способы

обработки

информации

Иные способы

и приемы

бухгалтерского

учета

Слайд 59расчетный план счетов

бухгалтерского учета

нетиповые формы первичных

учетных документов, а также формы

внутренней

расчетный план счетов

бухгалтерского учета

нетиповые формы первичных

учетных документов, а также формы

внутренней

Слайд 60Права и обязанности

главного бухгалтера

2. Место бухгалтерии в

системе управления организацией

3. Порядок взаимодействия

Права и обязанности

главного бухгалтера

2. Место бухгалтерии в

системе управления организацией

3. Порядок взаимодействия

Кариерно консултиране

Кариерно консултиране ARTICLES

ARTICLES Заповедные места Кемеровской области

Заповедные места Кемеровской области Влияние ионизирующих излучений на живые организмы

Влияние ионизирующих излучений на живые организмы Садко-купец, богатый гость

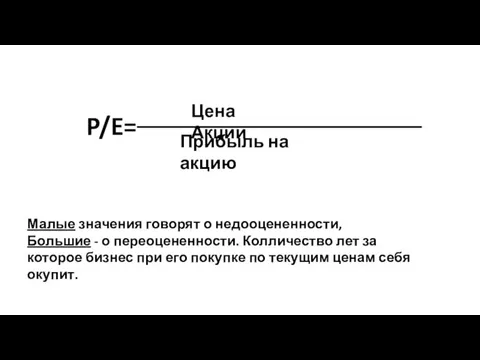

Садко-купец, богатый гость ПРибыль на акцию

ПРибыль на акцию История числа π

История числа π Управленческие решения

Управленческие решения Центр словацкого языка как иностранного Studia Academica Slovaca

Центр словацкого языка как иностранного Studia Academica Slovaca Искусство папье-маше

Искусство папье-маше Атлантида. Легенды и версии

Атлантида. Легенды и версии Предупреждение противоправного поведения молодёжи

Предупреждение противоправного поведения молодёжи Пояса Земли (4 класс)

Пояса Земли (4 класс) ЛЕУТКИНА ОЛЬГА НИКОЛАЕВНА УЧИТЕЛЬ ГЕОГРАФИИ , БИОЛОГИИМОУ «ГРЕМЯЧЕНСКАЯ СОШ»

ЛЕУТКИНА ОЛЬГА НИКОЛАЕВНА УЧИТЕЛЬ ГЕОГРАФИИ , БИОЛОГИИМОУ «ГРЕМЯЧЕНСКАЯ СОШ» Схема работы авторизации и ЭЦП через eID на примере коммерческого банка

Схема работы авторизации и ЭЦП через eID на примере коммерческого банка Мелашич Оксана Викторовна

Мелашич Оксана Викторовна Деловые блокноты

Деловые блокноты Четыре среды жизни на Земле

Четыре среды жизни на Земле Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр

Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр Презентация на тему Русские земли под игом Золотой Орды

Презентация на тему Русские земли под игом Золотой Орды МАРКЕТИНГ ИННОВАЦИЙ

МАРКЕТИНГ ИННОВАЦИЙ Проект «Дорожка здоровья»

Проект «Дорожка здоровья» Паспорт территории села Онгурен Ольхонского района Иркутской области

Паспорт территории села Онгурен Ольхонского района Иркутской области Сергий Радонежский: идеальный образ русского святого(по агиографической повести Епифания Премудрого «Житие преподобного от

Сергий Радонежский: идеальный образ русского святого(по агиографической повести Епифания Премудрого «Житие преподобного от Освещение

Освещение Международная защита прав человека.

Международная защита прав человека. Познавательно-развлекательная игра "Самый умный"

Познавательно-развлекательная игра "Самый умный" Эмоциональный интеллект и безопасность дорожного движения

Эмоциональный интеллект и безопасность дорожного движения