- События после отчетной даты

Содержание

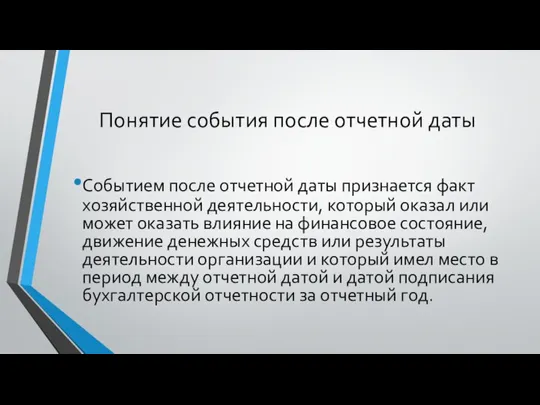

- 2. Понятие события после отчетной даты Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или

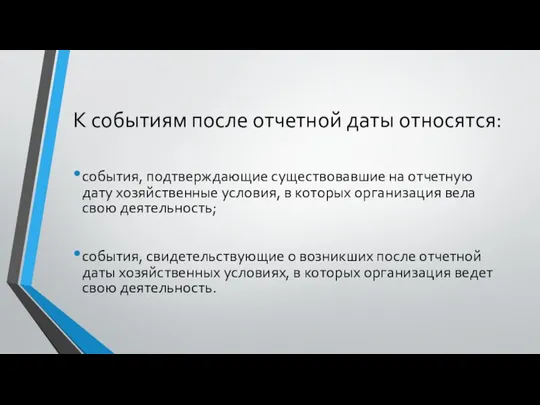

- 3. К событиям после отчетной даты относятся: события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых

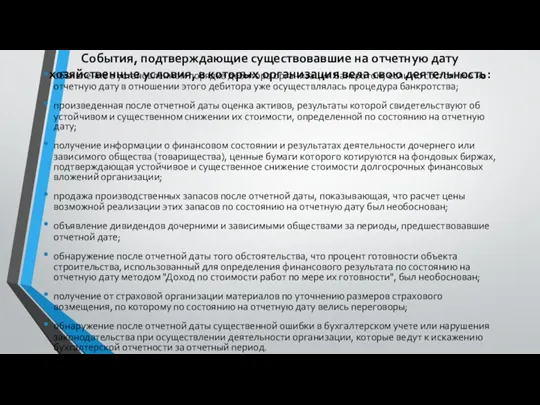

- 4. События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность: объявление в

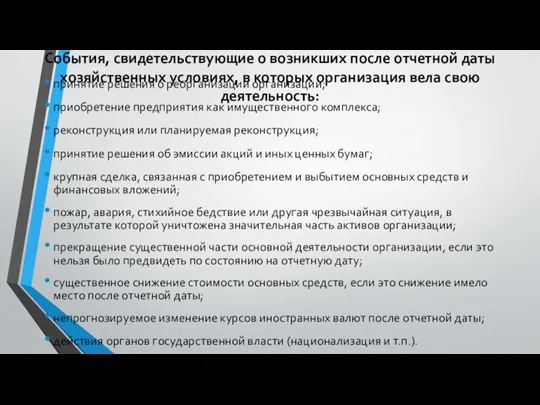

- 5. События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность: принятие

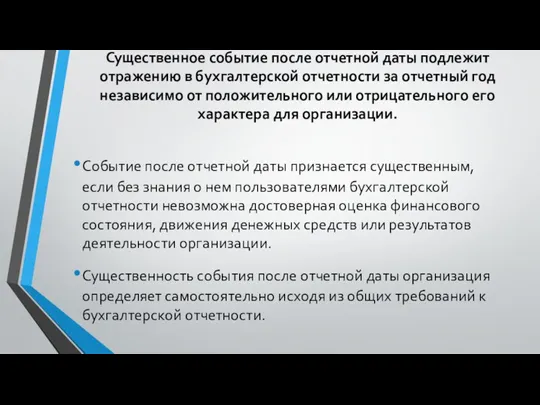

- 6. Существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год независимо от положительного

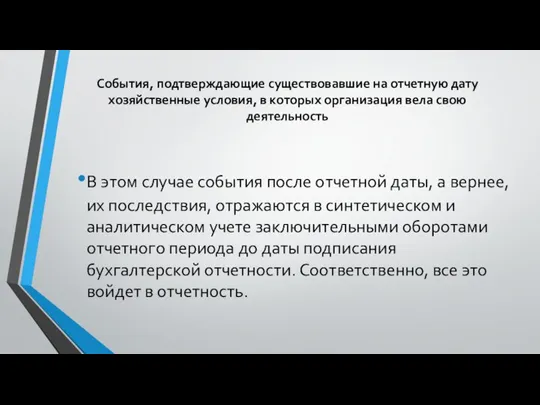

- 7. События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность В этом

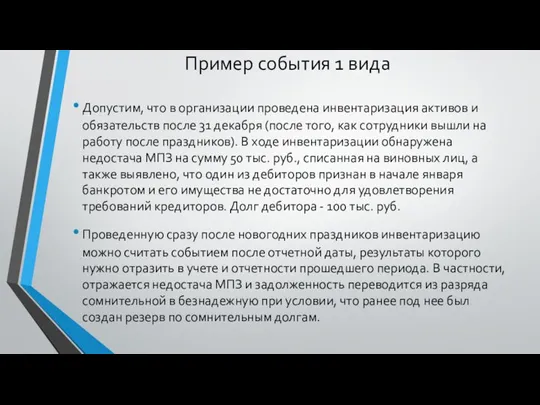

- 8. Пример события 1 вида Допустим, что в организации проведена инвентаризация активов и обязательств после 31 декабря

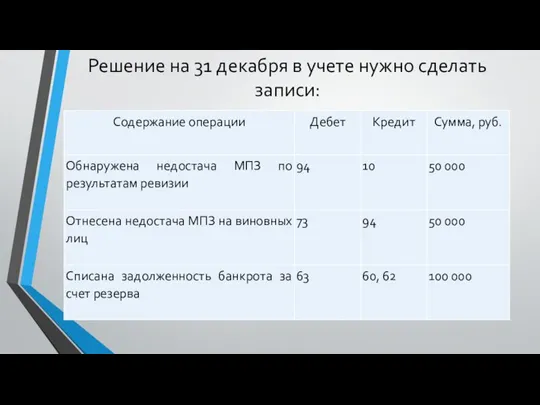

- 9. Решение на 31 декабря в учете нужно сделать записи:

- 10. В следующем году При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным,

- 12. Скачать презентацию

Слайд 2Понятие события после отчетной даты

Событием после отчетной даты признается факт хозяйственной деятельности,

Понятие события после отчетной даты

Событием после отчетной даты признается факт хозяйственной деятельности,

Слайд 3К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные

К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные

Слайд 4События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела

События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела

Слайд 5

События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых

События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых

Слайд 6

Существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за

Существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за

Слайд 7

События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела

События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела

Слайд 8Пример события 1 вида

Допустим, что в организации проведена инвентаризация активов и обязательств

Пример события 1 вида

Допустим, что в организации проведена инвентаризация активов и обязательств

Слайд 9Решение на 31 декабря в учете нужно сделать записи:

Решение на 31 декабря в учете нужно сделать записи:

Слайд 10В следующем году

При наступлении события после отчетной даты в бухгалтерском учете периода,

В следующем году

При наступлении события после отчетной даты в бухгалтерском учете периода,

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;