- Состав и структура затрат

Содержание

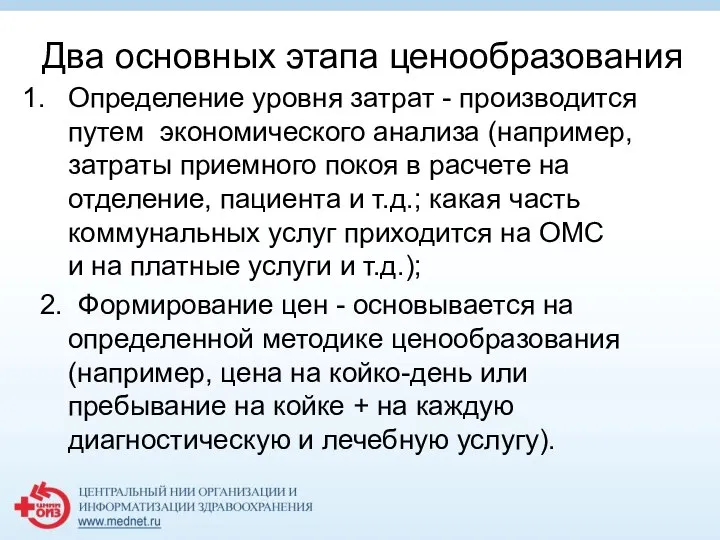

- 2. Два основных этапа ценообразования Определение уровня затрат - производится путем экономического анализа (например, затраты приемного покоя

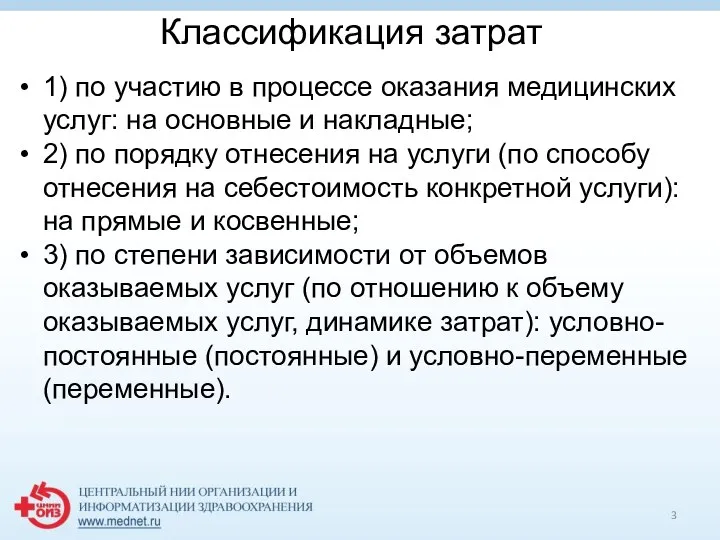

- 3. Классификация затрат 1) по участию в процессе оказания медицинских услуг: на основные и накладные; 2) по

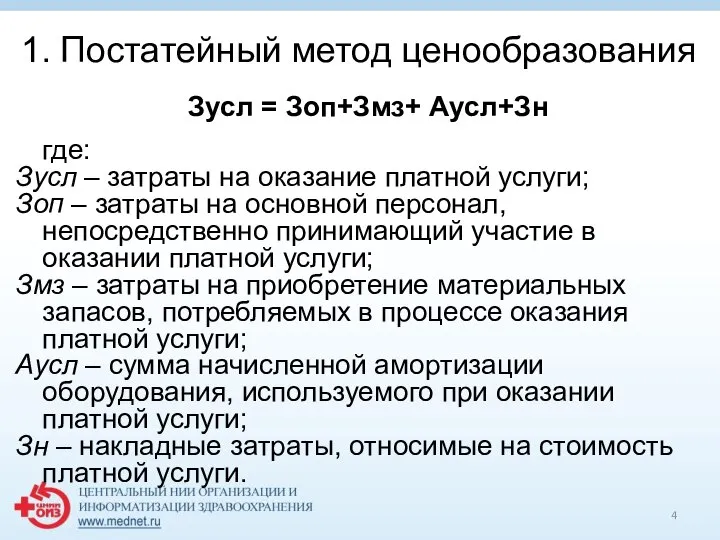

- 4. 1. Постатейный метод ценообразования Зусл = Зоп+Змз+ Аусл+Зн где: Зусл – затраты на оказание платной услуги;

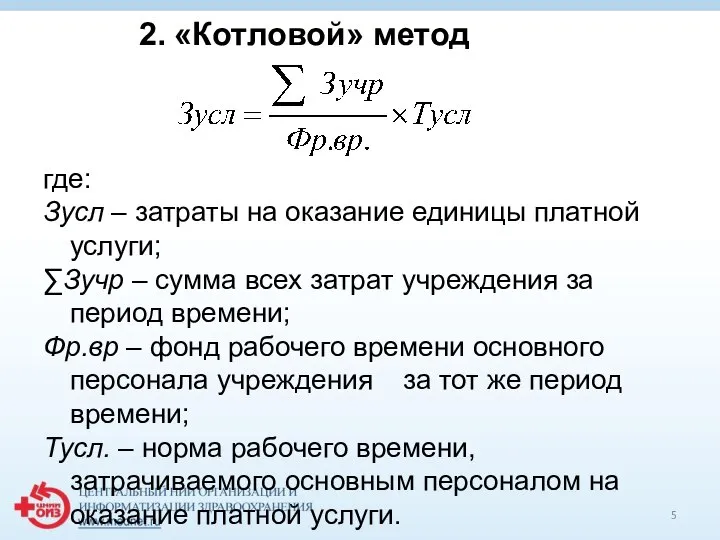

- 5. 2. «Котловой» метод где: Зусл – затраты на оказание единицы платной услуги; ∑Зучр – сумма всех

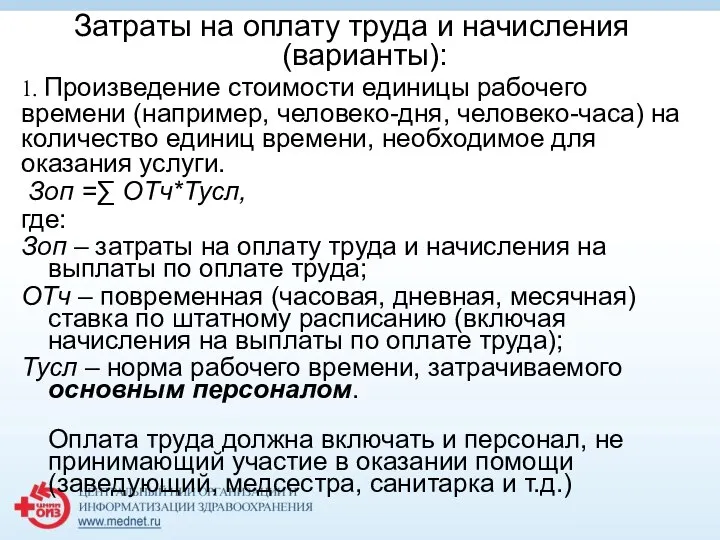

- 6. Затраты на оплату труда и начисления (варианты): 1. Произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа)

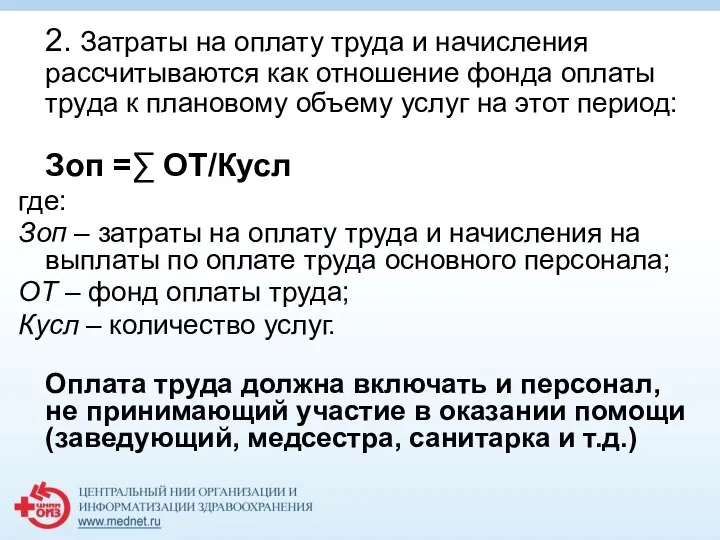

- 7. 2. Затраты на оплату труда и начисления рассчитываются как отношение фонда оплаты труда к плановому объему

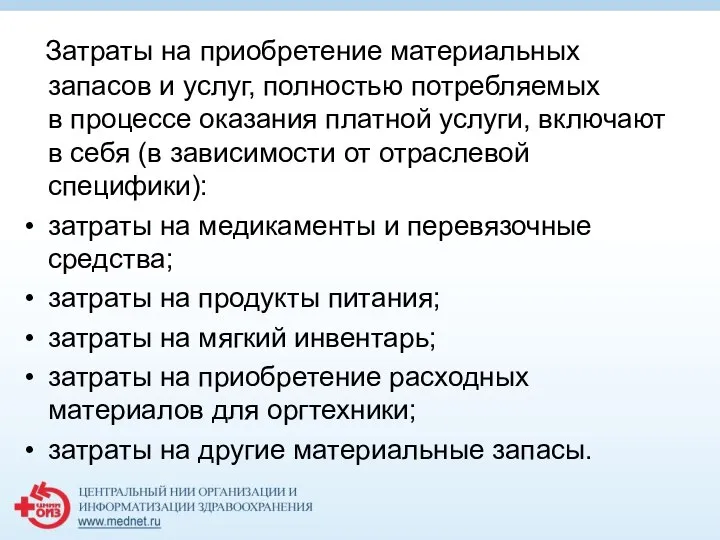

- 8. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания платной услуги, включают в

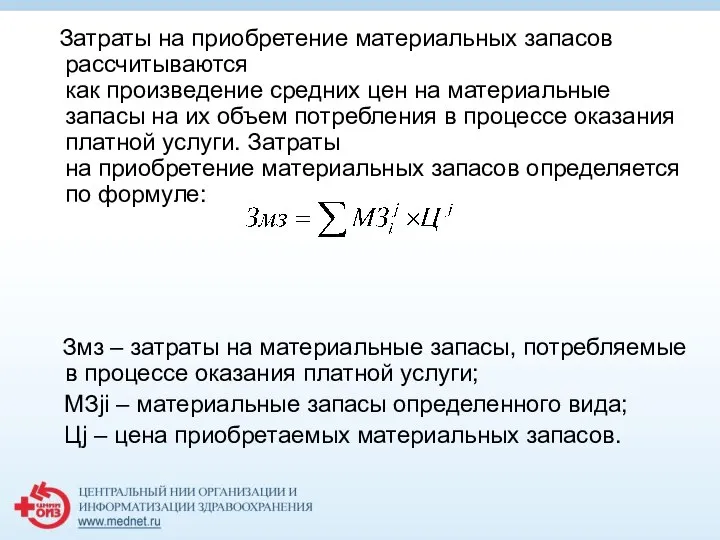

- 9. Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на материальные запасы на их объем

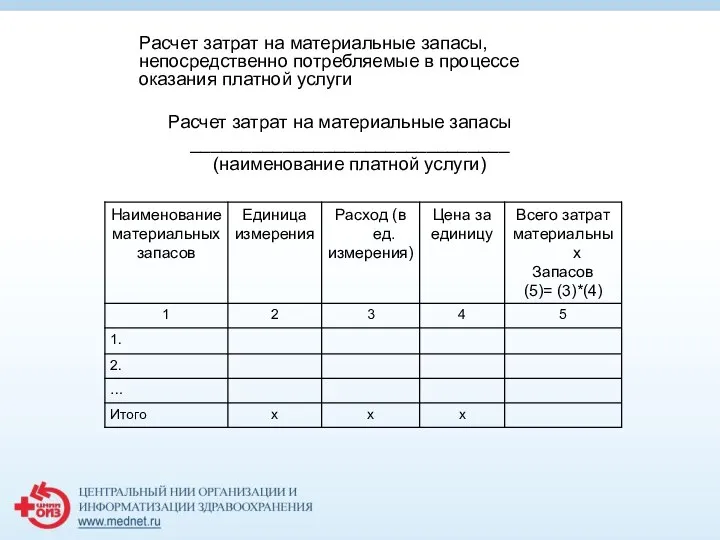

- 10. Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной услуги Расчет затрат на материальные

- 11. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой

- 12. Как должна закладываться амортизация оборудования в цену услуги? пропорционально отработанному времени (сумма амортизации считается на единицу

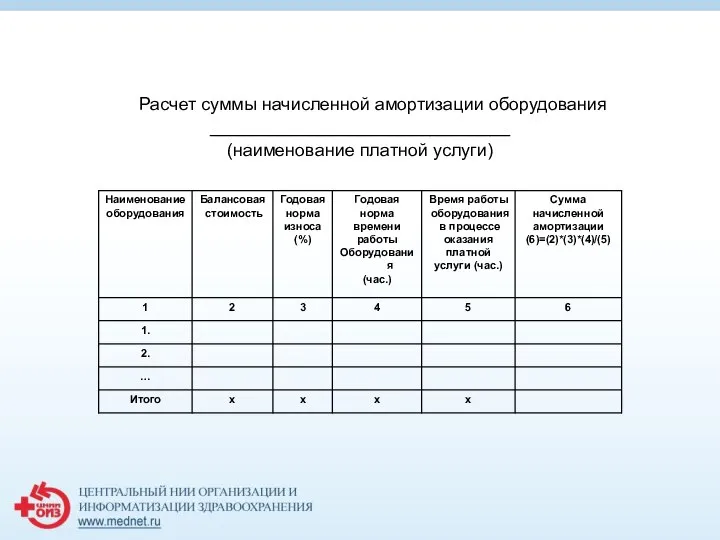

- 13. Расчет суммы начисленной амортизации оборудования ______________________________ (наименование платной услуги)

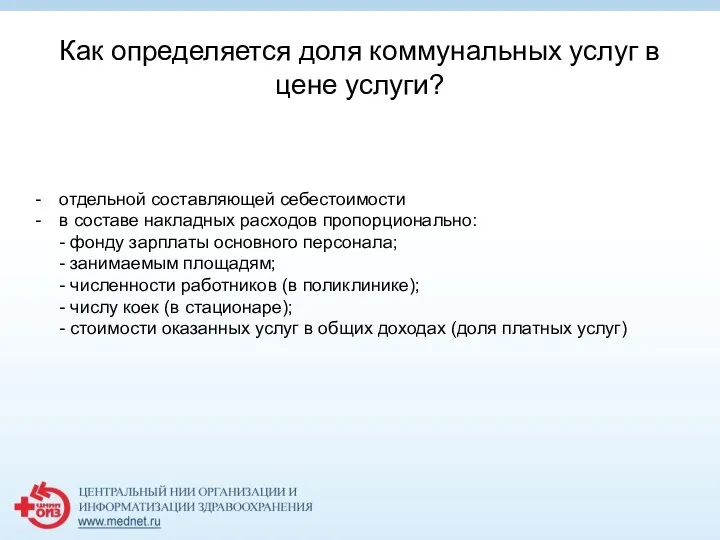

- 14. Как определяется доля коммунальных услуг в цене услуги? отдельной составляющей себестоимости в составе накладных расходов пропорционально:

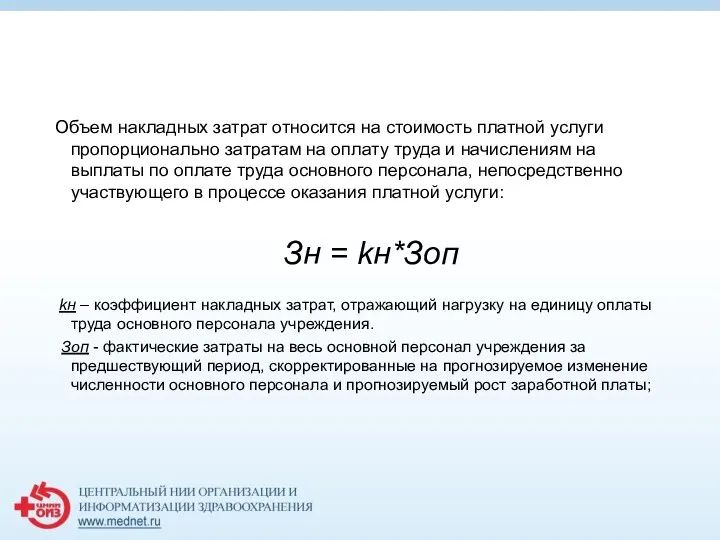

- 15. Объем накладных затрат относится на стоимость платной услуги пропорционально затратам на оплату труда и начислениям на

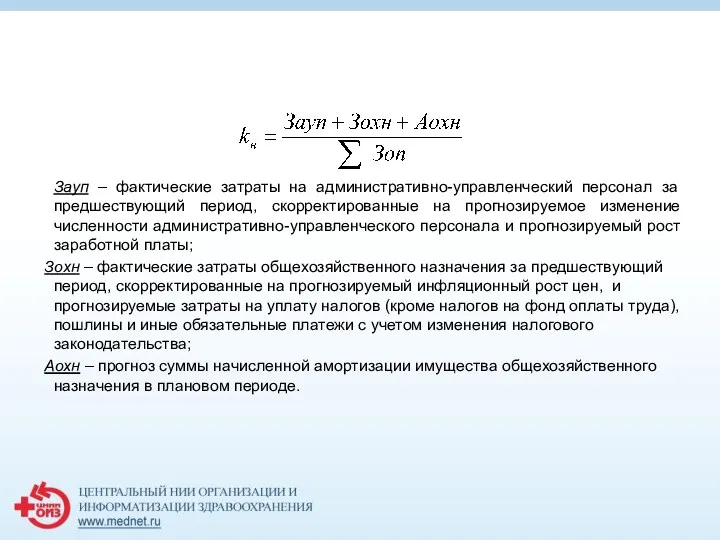

- 16. Зауп – фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные на прогнозируемое изменение численности административно-управленческого

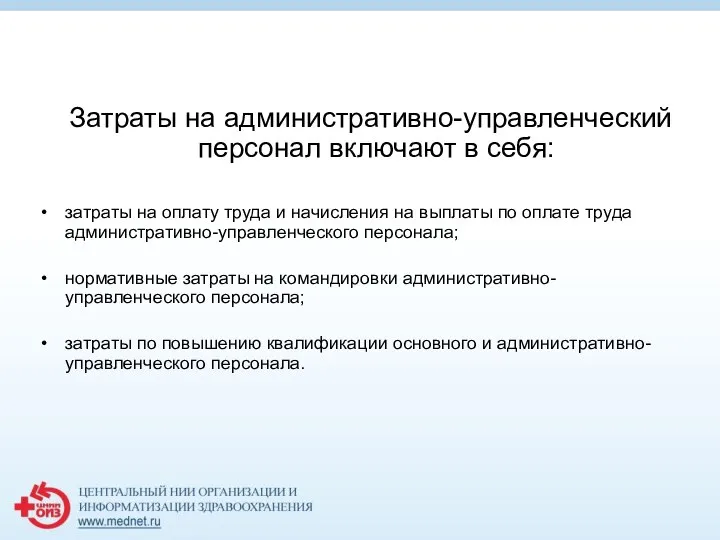

- 17. Затраты на административно-управленческий персонал включают в себя: затраты на оплату труда и начисления на выплаты по

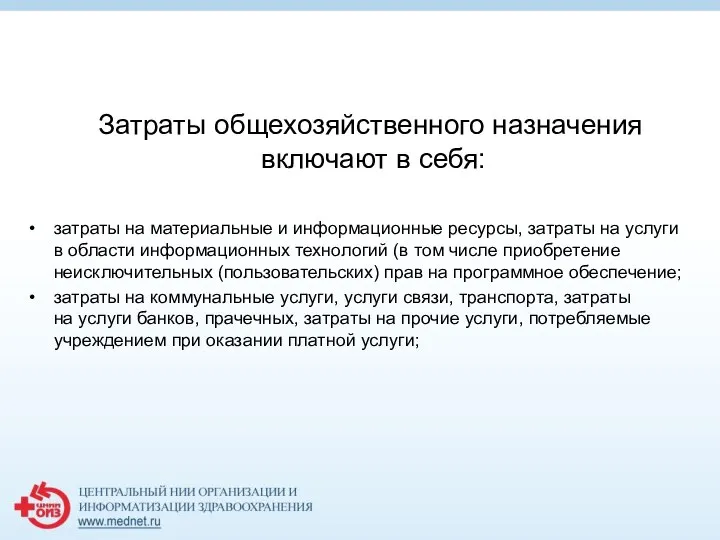

- 18. Затраты общехозяйственного назначения включают в себя: затраты на материальные и информационные ресурсы, затраты на услуги в

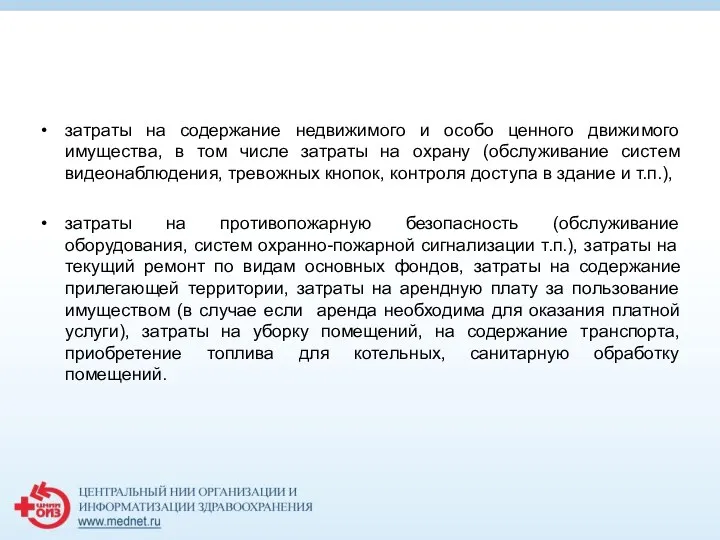

- 19. затраты на содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание

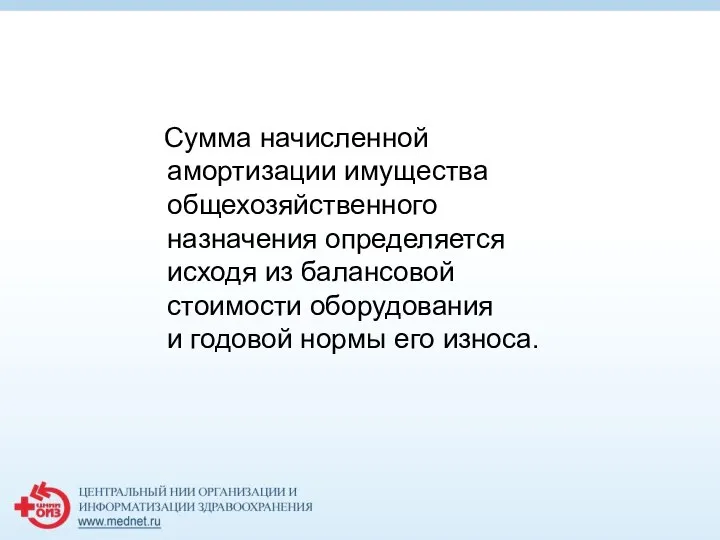

- 20. Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости оборудования и годовой нормы его

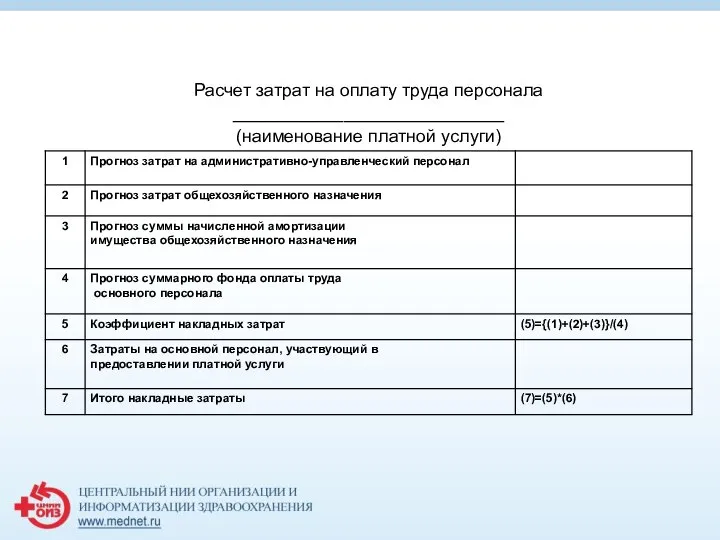

- 21. Расчет затрат на оплату труда персонала ___________________________ (наименование платной услуги)

- 23. Скачать презентацию

Слайд 2Два основных этапа ценообразования

Определение уровня затрат - производится путем экономического анализа

Два основных этапа ценообразования

Определение уровня затрат - производится путем экономического анализа

Слайд 3Классификация затрат

1) по участию в процессе оказания медицинских услуг: на основные и

Классификация затрат

1) по участию в процессе оказания медицинских услуг: на основные и

Слайд 41. Постатейный метод ценообразования

Зусл = Зоп+Змз+ Аусл+Зн

где:

Зусл – затраты на

1. Постатейный метод ценообразования

Зусл = Зоп+Змз+ Аусл+Зн

где:

Зусл – затраты на

Слайд 52. «Котловой» метод

где:

Зусл – затраты на оказание единицы платной услуги;

∑Зучр – сумма

2. «Котловой» метод

где:

Зусл – затраты на оказание единицы платной услуги;

∑Зучр – сумма

Слайд 6Затраты на оплату труда и начисления (варианты):

1. Произведение стоимости единицы рабочего времени

Затраты на оплату труда и начисления (варианты):

1. Произведение стоимости единицы рабочего времени

Слайд 7 2. Затраты на оплату труда и начисления рассчитываются как отношение фонда

2. Затраты на оплату труда и начисления рассчитываются как отношение фонда

Слайд 8 Затраты на приобретение материальных запасов и услуг, полностью потребляемых

в процессе

Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе

Слайд 9 Затраты на приобретение материальных запасов рассчитываются

как произведение средних цен на

Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на

Слайд 10 Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной

Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной

Слайд 11 Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя

Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя

Слайд 12Как должна закладываться амортизация оборудования в цену услуги?

пропорционально отработанному времени (сумма амортизации

считается

Как должна закладываться амортизация оборудования в цену услуги?

пропорционально отработанному времени (сумма амортизации

считается

Слайд 13

Расчет суммы начисленной амортизации оборудования

______________________________

(наименование платной услуги)

Расчет суммы начисленной амортизации оборудования

______________________________

(наименование платной услуги)

Слайд 14Как определяется доля коммунальных услуг в цене услуги?

отдельной составляющей себестоимости

в составе

Как определяется доля коммунальных услуг в цене услуги?

отдельной составляющей себестоимости

в составе

Слайд 15 Объем накладных затрат относится на стоимость платной услуги пропорционально затратам на

Объем накладных затрат относится на стоимость платной услуги пропорционально затратам на

Слайд 16

Зауп – фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные

Зауп – фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные

Слайд 17 Затраты на административно-управленческий персонал включают в себя:

затраты на оплату труда и

Затраты на административно-управленческий персонал включают в себя:

затраты на оплату труда и

Слайд 18 Затраты общехозяйственного назначения включают в себя:

затраты на материальные и информационные

Затраты общехозяйственного назначения включают в себя:

затраты на материальные и информационные

Слайд 19затраты на содержание недвижимого и особо ценного движимого имущества, в том числе

затраты на содержание недвижимого и особо ценного движимого имущества, в том числе

Слайд 20 Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости

Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости

Слайд 21Расчет затрат на оплату труда персонала

___________________________

(наименование платной услуги)

Расчет затрат на оплату труда персонала

___________________________

(наименование платной услуги)

Программисты

Программисты Презентация на тему Страдательный залог

Презентация на тему Страдательный залог  KFC Эдельвейс

KFC Эдельвейс Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны

Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны Об основных принципах и механизмах проведения административной реформыв 2007 году

Об основных принципах и механизмах проведения административной реформыв 2007 году Стармикс Haribo

Стармикс Haribo The rabbit Monument near the Peter-Pavels Fortress

The rabbit Monument near the Peter-Pavels Fortress Художня культура

Художня культура "Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн

"Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн Проект кампуса Нижневартовского государственного университета

Проект кампуса Нижневартовского государственного университета объемная птичка из дерева

объемная птичка из дерева Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел

Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел  family

family Русский сценический костюм

Русский сценический костюм Путь автоматизации

Путь автоматизации Ваш ребёнок идёт в 1 класс

Ваш ребёнок идёт в 1 класс Талдытова Любовь Ивановна

Талдытова Любовь Ивановна Природное и культурное наследие России

Природное и культурное наследие России Презентация на тему Использование информационных технологий в дошкольном образовании

Презентация на тему Использование информационных технологий в дошкольном образовании Целюлоза

Целюлоза Ряды распределения в статистике

Ряды распределения в статистике  Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009

Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009 Распределение прибыли и дохода

Распределение прибыли и дохода История искусства Франции рубежа XVIII — XIX вв

История искусства Франции рубежа XVIII — XIX вв Столько же. Больше. Меньше

Столько же. Больше. Меньше Школа молодого педагога Специфика ведения школьной документации начального общего образования

Школа молодого педагога Специфика ведения школьной документации начального общего образования ЕВРОПА

ЕВРОПА Презентация на тему Герой советского союза Василий Нилович Исайченко

Презентация на тему Герой советского союза Василий Нилович Исайченко