- Совершенствование методики внутреннего контроля бюджетных образовательных организаций

Содержание

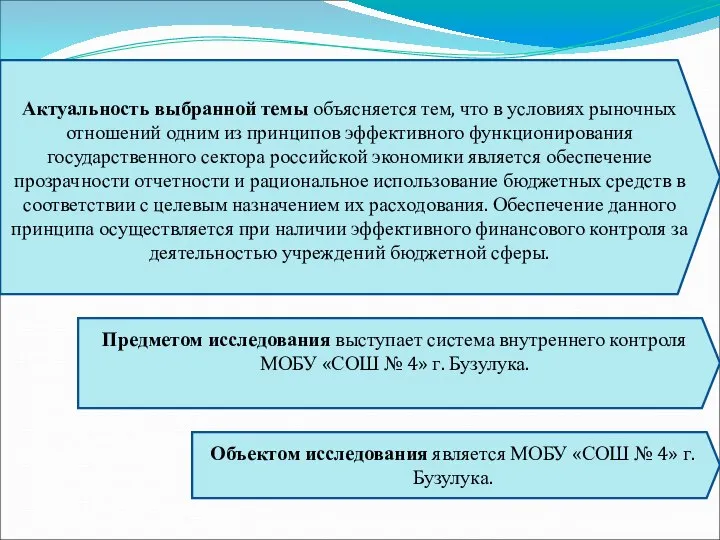

- 2. Актуальность выбранной темы объясняется тем, что в условиях рыночных отношений одним из принципов эффективного функционирования государственного

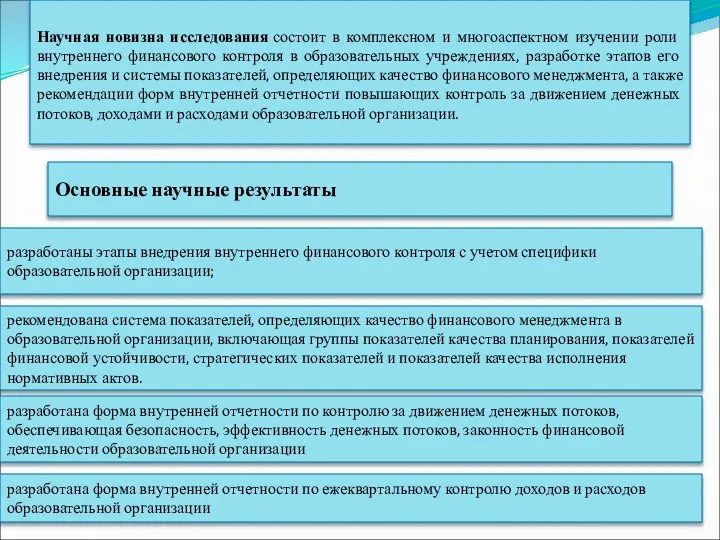

- 3. Научная новизна исследования состоит в комплексном и многоаспектном изучении роли внутреннего финансового контроля в образовательных учреждениях,

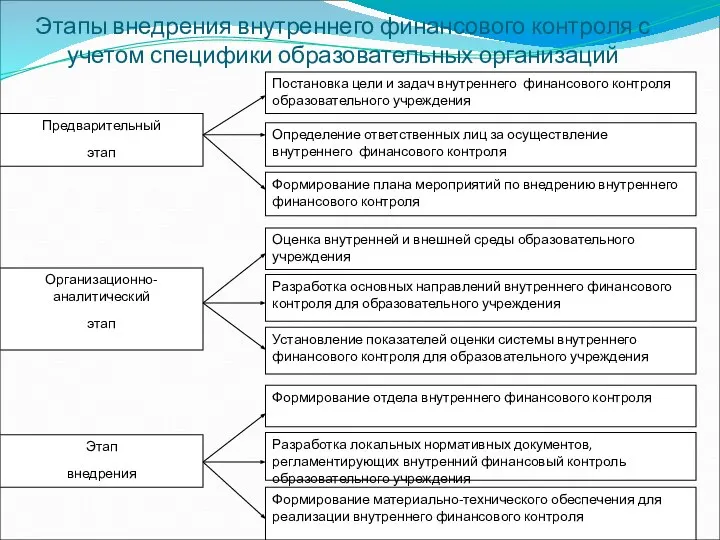

- 4. Этапы внедрения внутреннего финансового контроля с учетом специфики образовательных организаций

- 5. Структура управления МОБУ «СОШ № 4» г. Бузулука

- 6. Финансовые показатели МОБУ «СОШ № 4» г. Бузулука

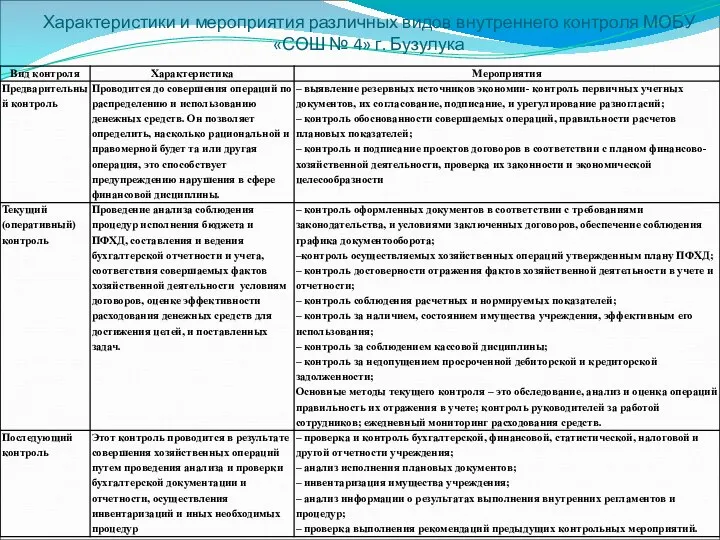

- 7. Характеристики и мероприятия различных видов внутреннего контроля МОБУ «СОШ № 4» г. Бузулука

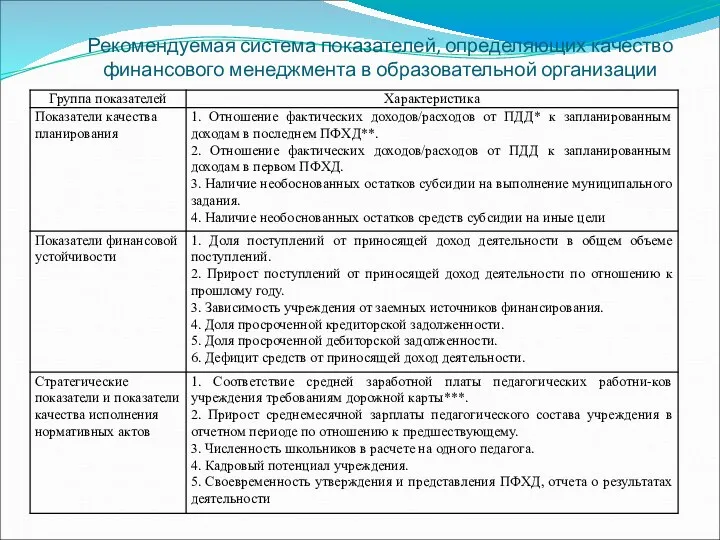

- 8. Рекомендуемая система показателей, определяющих качество финансового менеджмента в образовательной организации

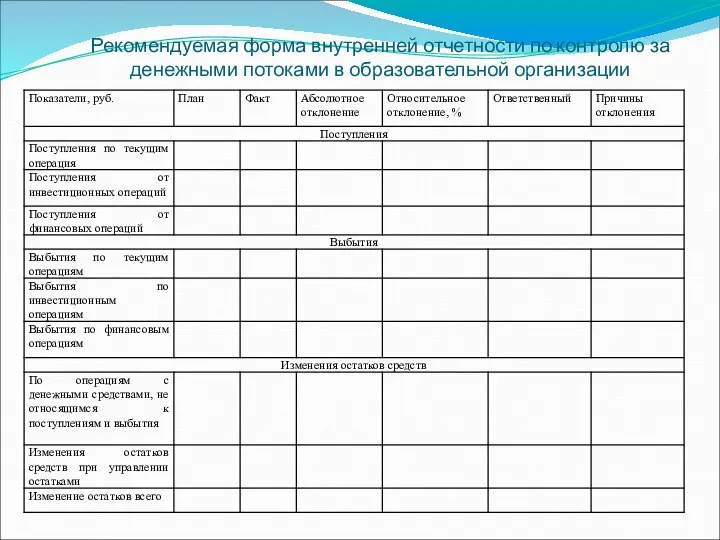

- 9. Рекомендуемая форма внутренней отчетности по контролю за денежными потоками в образовательной организации

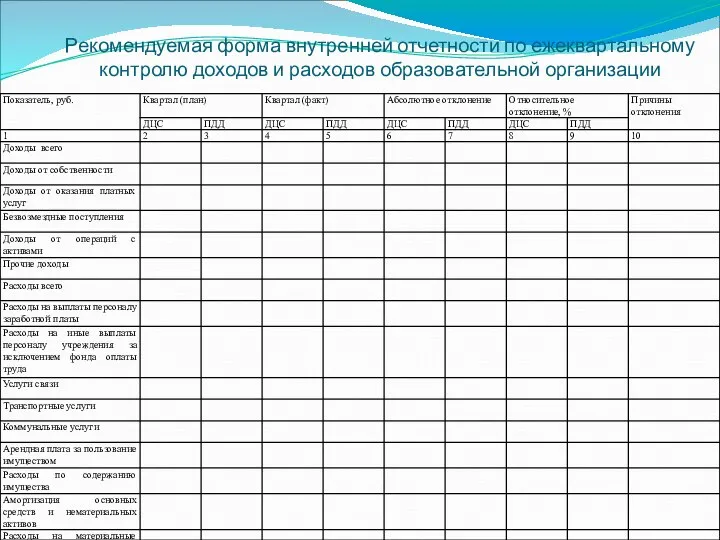

- 10. Рекомендуемая форма внутренней отчетности по ежеквартальному контролю доходов и расходов образовательной организации

- 11. Комплекс мероприятий, направленных на повышение качества и эффективности управления финансами в образовательных учреждениях в части улучшения

- 13. Скачать презентацию

Слайд 3Научная новизна исследования состоит в комплексном и многоаспектном изучении роли внутреннего финансового контроля

Научная новизна исследования состоит в комплексном и многоаспектном изучении роли внутреннего финансового контроля

Слайд 4Этапы внедрения внутреннего финансового контроля с учетом специфики образовательных организаций

Этапы внедрения внутреннего финансового контроля с учетом специфики образовательных организаций

Слайд 5Структура управления МОБУ «СОШ № 4» г. Бузулука

Структура управления МОБУ «СОШ № 4» г. Бузулука

Слайд 6Финансовые показатели МОБУ «СОШ № 4» г. Бузулука

Финансовые показатели МОБУ «СОШ № 4» г. Бузулука

Слайд 7Характеристики и мероприятия различных видов внутреннего контроля МОБУ «СОШ № 4» г.

Характеристики и мероприятия различных видов внутреннего контроля МОБУ «СОШ № 4» г.

Слайд 8Рекомендуемая система показателей, определяющих качество финансового менеджмента в образовательной организации

Рекомендуемая система показателей, определяющих качество финансового менеджмента в образовательной организации

Слайд 9Рекомендуемая форма внутренней отчетности по контролю за денежными потоками в образовательной организации

Рекомендуемая форма внутренней отчетности по контролю за денежными потоками в образовательной организации

Слайд 10Рекомендуемая форма внутренней отчетности по ежеквартальному контролю доходов и расходов образовательной организации

Рекомендуемая форма внутренней отчетности по ежеквартальному контролю доходов и расходов образовательной организации

Слайд 11Комплекс мероприятий, направленных на повышение качества и эффективности управления финансами в образовательных

Комплекс мероприятий, направленных на повышение качества и эффективности управления финансами в образовательных

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж