- Учебная дисциплина Страхование

Содержание

- 2. Учебная дисциплина «Страхование» 1 Лекция 6. Страхование имущества юридических и физических лиц Понятие и классификация страхования

- 3. Страхование жизни Страхование от несчастных случаев и болезней Медицинское страхование Объекты страхования ЛИЧНОЕ Страхование имущества предприятий

- 4. Формы страхования государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей ОБЯЗАТЕЛЬНОЕ ДОБРОВОЛЬНОЕ обязательное медицинское страхование;

- 5. Страхование имущества является одной из подотраслей страхования, объектом которого выступают имущественные интересы, связанные с владением, пользованием

- 6. Страхование Дополнительная страховая защита населения может быть организована как в индивидуальном порядке (накопление средств на банковском

- 7. Вы платите только за то, что Вам реально нужно: большой выбор вариантов страхования с осмотром и

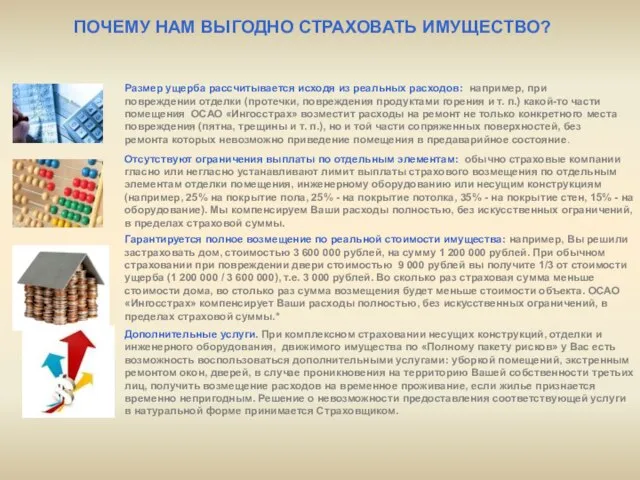

- 8. ПОЧЕМУ НАМ ВЫГОДНО СТРАХОВАТЬ ИМУЩЕСТВО? Размер ущерба рассчитывается исходя из реальных расходов: например, при повреждении отделки

- 9. От чего Вы можете застраховаться?

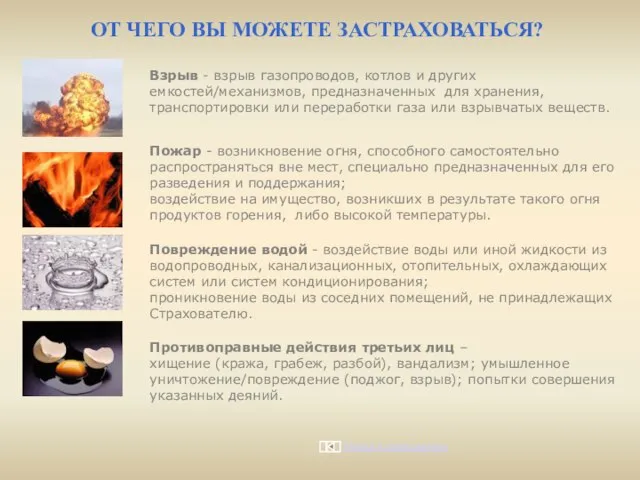

- 10. ОТ ЧЕГО ВЫ МОЖЕТЕ ЗАСТРАХОВАТЬСЯ? Взрыв - взрыв газопроводов, котлов и других емкостей/механизмов, предназначенных для хранения,

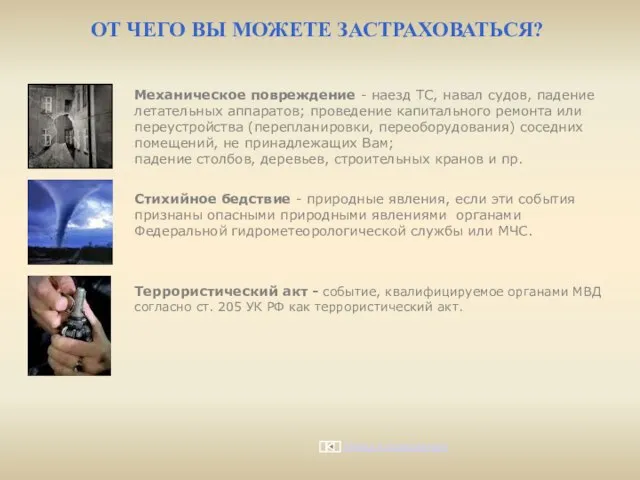

- 11. ОТ ЧЕГО ВЫ МОЖЕТЕ ЗАСТРАХОВАТЬСЯ? Механическое повреждение - наезд ТС, навал судов, падение летательных аппаратов; проведение

- 12. Страхование имущества 4 Страхование имущества юр. лиц (производственное имущество) Страхование имущества физ.лиц (личное имущество) Страхование имущества

- 13. Страхование в зависимости от видов рисков Страхование имущества от пожаров и стихийных бедствий (огневое страхование). 2.

- 14. Существует классификация ИС, которую применяет орган страхового надзора, выдавая лицензии на право осуществления страховых операций. Страхование

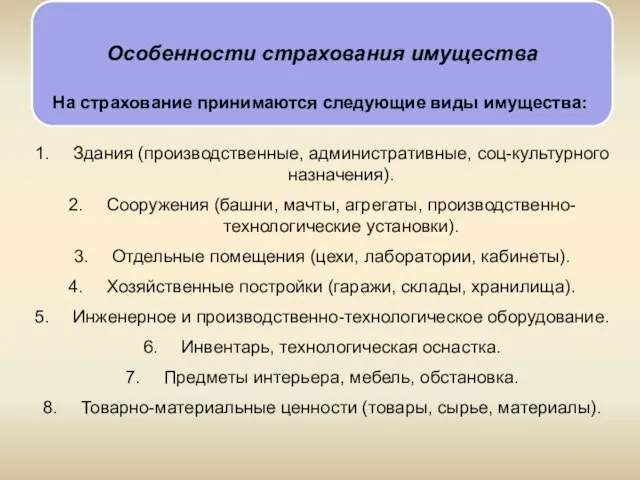

- 15. Особенности страхования имущества На страхование принимаются следующие виды имущества: Здания (производственные, административные, соц-культурного назначения). Сооружения (башни,

- 16. На страхование не принимаются предметы, не имеющие стоимостной оценки (рукописи, чертежи, планы и т.д.) Как правило,

- 17. Обычно имущество считается застрахованным только в тех помещениях или на том земельном участке, которые указаны в

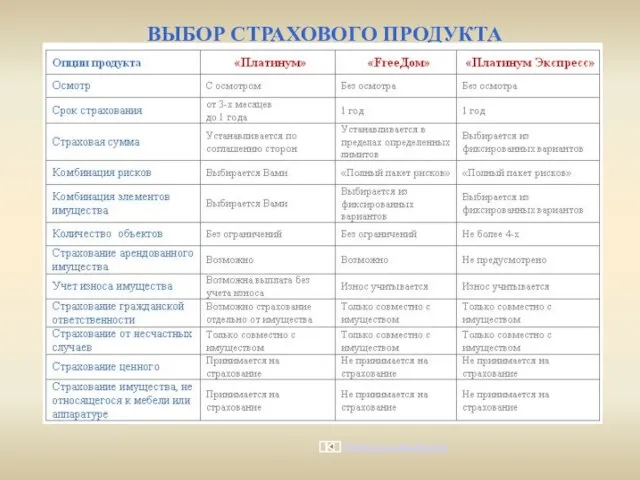

- 18. ВЫБОР СТРАХОВОГО ПРОДУКТА

- 19. Название главы Страховой продукт «Платинум»

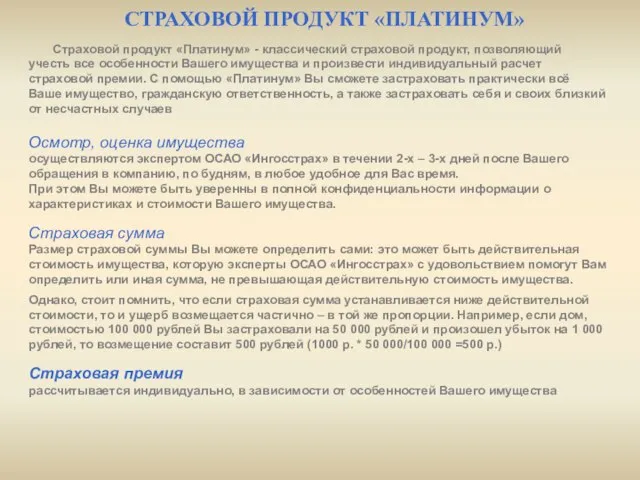

- 20. СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ» Страховой продукт «Платинум» - классический страховой продукт, позволяющий учесть все особенности Вашего имущества

- 21. Комбинация рисков Вы сами выбираете комбинацию рисков от которых будет застраховано Ваше имущество: При страховании квартир

- 22. Очень важно, учитывает ли страховая компания износ элементов при выплате страхового возмещения. Обычно форма возмещения устанавливается

- 23. Теперь Вы можете сами выбрать не только систему, но и лимит возмещения (т.е. предел той суммы,

- 24. Название главы Страховой продукт «FreeДом»

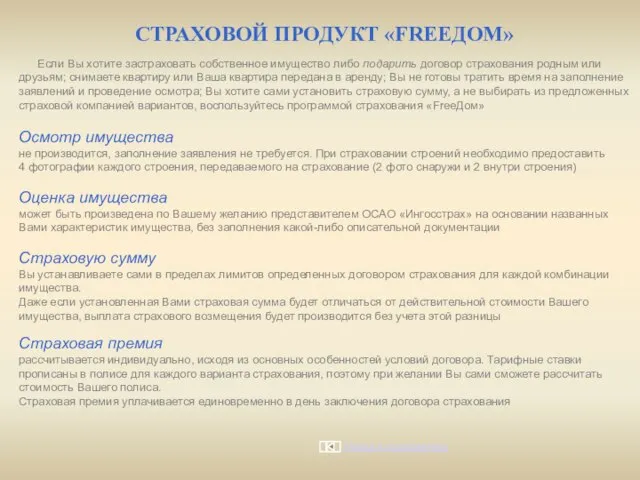

- 25. Если Вы хотите застраховать собственное имущество либо подарить договор страхования родным или друзьям; снимаете квартиру или

- 26. СТРАХОВОЙ ПРОДУКТ «FREEДОМ» Система возмещения: Старое за старое При расчете стоимости ущерба после страхового случая учитывается

- 27. СТРАХОВОЙ ПРОДУКТ «FREEДОМ» В дополнение к страхованию имущества Вы можете застраховать Вашу гражданскую ответственность, а также

- 28. СТРАХОВОЙ ПРОДУКТ «FREEДОМ» «FreeДом» состоит из двух страховых продуктов: «FreeДом» (квартира) и «FreeДом» (строение): «FreeДом» (квартира)

- 29. Варианты комбинаций элементов имущества и страховые суммы СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (квартира) Пример. Вы застраховали Вашу квартиру

- 30. Стоимость страхования имущества, в % от страховой суммы СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (квартира) Пример Вы решили застраховать

- 31. Варианты комбинаций элементов имущества и страховые суммы СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (строение) Пример. Вы застраховали Ваш дом,

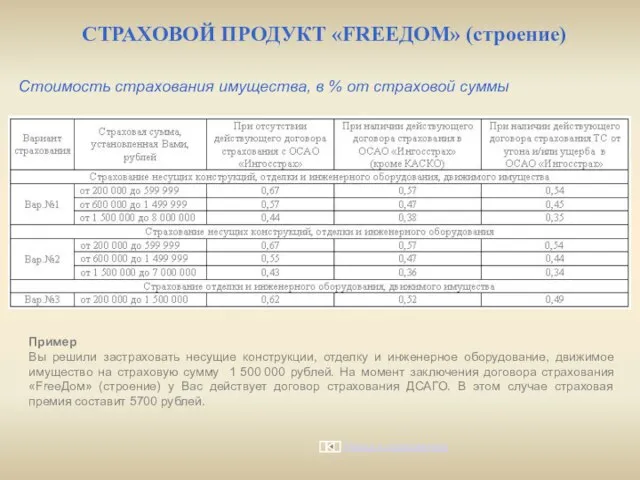

- 32. Стоимость страхования имущества, в % от страховой суммы СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (строение) Пример Вы решили застраховать

- 33. Название главы Страховой продукт «Платинум Экспресс»

- 34. СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» Оценка имущества может быть произведена по Вашему желанию представителем ОСАО «Ингосстрах» на

- 35. Система возмещения: Старое за старое При расчете стоимости ущерба после страхового случая учитывается цена материалов с

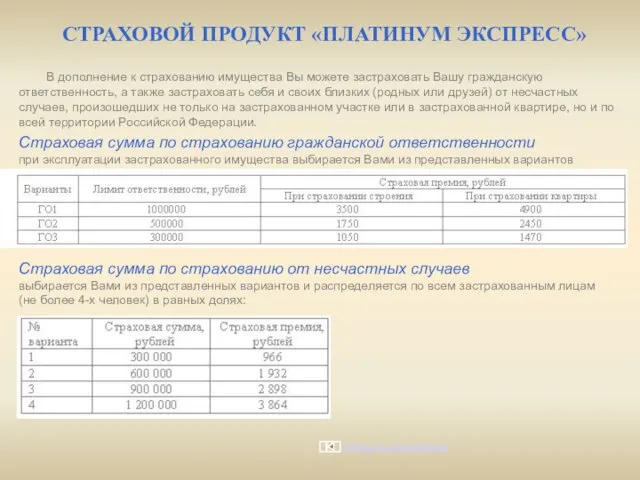

- 36. В дополнение к страхованию имущества Вы можете застраховать Вашу гражданскую ответственность, а также застраховать себя и

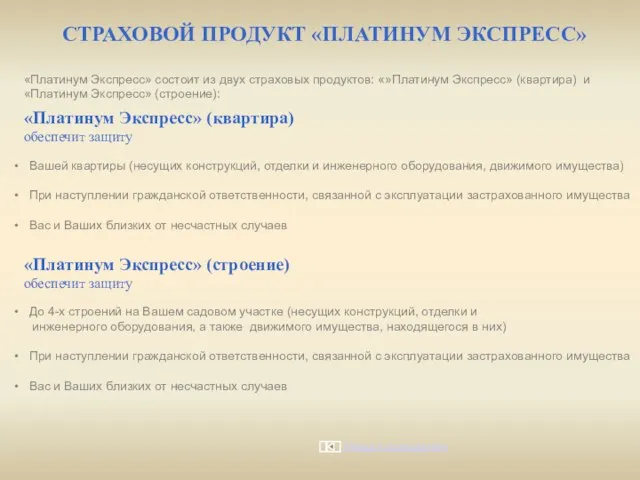

- 37. «Платинум Экспресс» состоит из двух страховых продуктов: «»Платинум Экспресс» (квартира) и «Платинум Экспресс» (строение): «Платинум Экспресс»

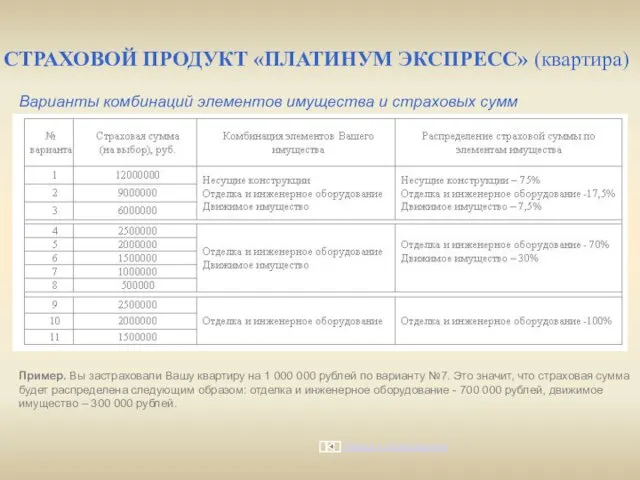

- 38. Варианты комбинаций элементов имущества и страховых сумм СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (квартира) Пример. Вы застраховали Вашу

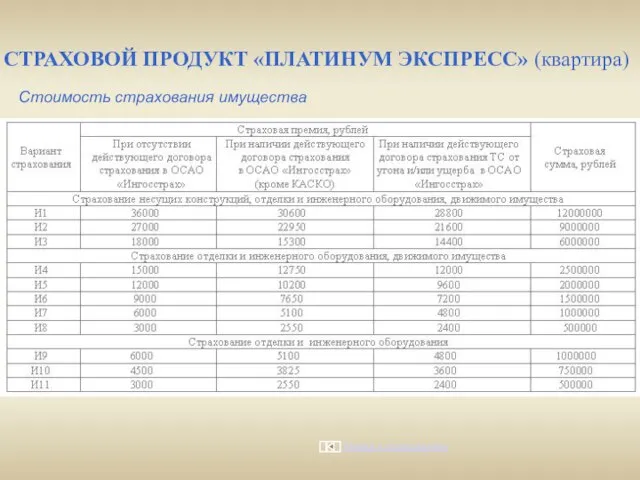

- 39. Стоимость страхования имущества СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (квартира)

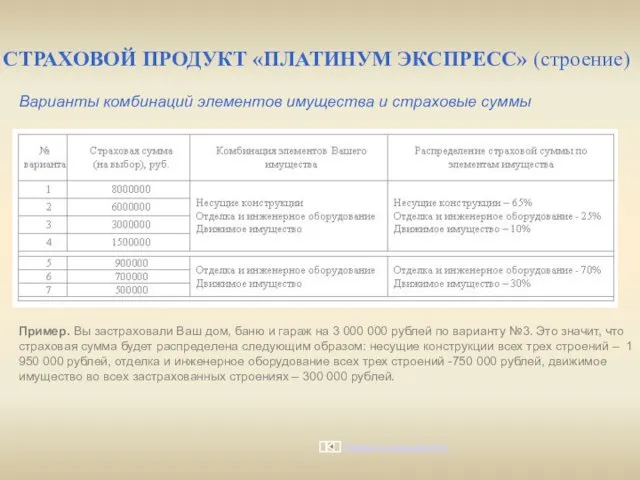

- 40. Варианты комбинаций элементов имущества и страховые суммы Пример. Вы застраховали Ваш дом, баню и гараж на

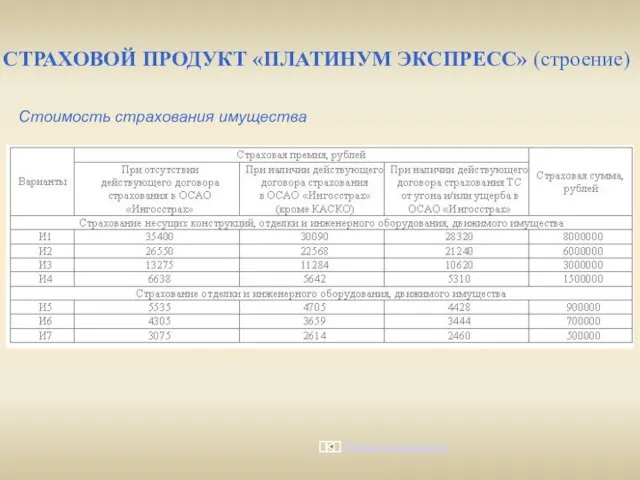

- 41. Стоимость страхования имущества СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (строение)

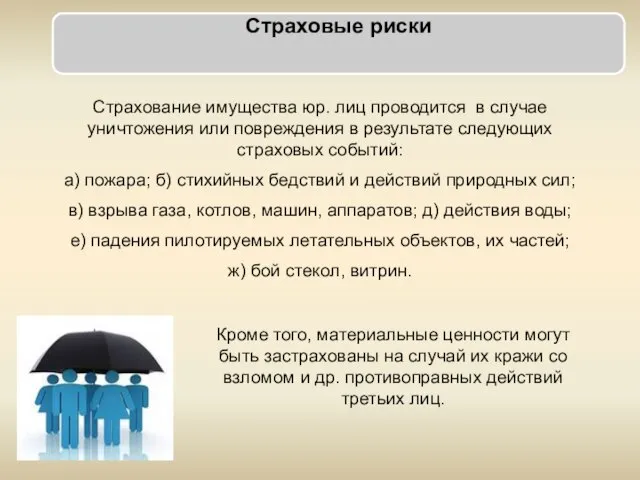

- 42. Страховые риски Страхование имущества юр. лиц проводится в случае уничтожения или повреждения в результате следующих страховых

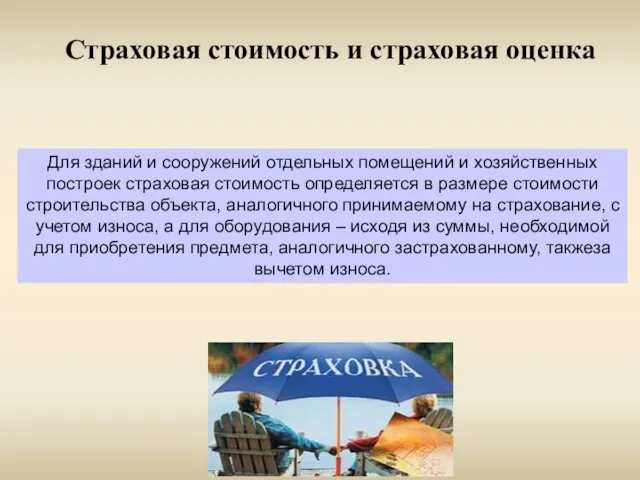

- 43. Страховая стоимость и страховая оценка Для зданий и сооружений отдельных помещений и хозяйственных построек страховая стоимость

- 44. Страховая стоимость и страховая оценка По ТМЦ собственного производства страховая стоимость равна издержкам производства, необходимым для

- 45. Страховая премия По страхованию имущества от огня и др. опасностей страховая премия определяется по ставкам, установленным

- 46. Основанием для расчета суммы ущерба, причиненного страховым случаем, служат данные, зарегистрированные в в страховом акте. Определение

- 47. 3) Законодательные и нормативные правовые акты, постановления Правительства РФ и положения: • «О Федеральном органе исполнительной

- 48. Литература Основная Сплетухов Ю.А. Страхование. Учебное пособие.- М.: ИНФРА-М, 2008. - 312 с. Дополнительная Грищенко Н.Б.

- 50. Скачать презентацию

Слайд 2Учебная дисциплина

«Страхование»

1

Лекция 6. Страхование имущества юридических и физических лиц

Понятие и

Учебная дисциплина

«Страхование»

1

Лекция 6. Страхование имущества юридических и физических лиц

Понятие и

Слайд 3Страхование жизни

Страхование от несчастных случаев и болезней

Медицинское страхование

Объекты страхования

ЛИЧНОЕ

Страхование имущества предприятий и

Страхование жизни

Страхование от несчастных случаев и болезней

Медицинское страхование

Объекты страхования

ЛИЧНОЕ

Страхование имущества предприятий и

Слайд 4Формы страхования

государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей

ОБЯЗАТЕЛЬНОЕ

ДОБРОВОЛЬНОЕ

обязательное медицинское страхование;

страхование

Формы страхования

государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей

ОБЯЗАТЕЛЬНОЕ

ДОБРОВОЛЬНОЕ

обязательное медицинское страхование;

страхование

Слайд 5 Страхование имущества является одной из подотраслей страхования, объектом которого выступают имущественные

Страхование имущества является одной из подотраслей страхования, объектом которого выступают имущественные

Слайд 6Страхование

Дополнительная страховая защита населения может быть организована как в индивидуальном порядке

Страхование

Дополнительная страховая защита населения может быть организована как в индивидуальном порядке

Слайд 7Вы платите только за то, что Вам реально нужно: большой выбор вариантов

Вы платите только за то, что Вам реально нужно: большой выбор вариантов

Слайд 8ПОЧЕМУ НАМ ВЫГОДНО СТРАХОВАТЬ ИМУЩЕСТВО?

Размер ущерба рассчитывается исходя из реальных расходов:

ПОЧЕМУ НАМ ВЫГОДНО СТРАХОВАТЬ ИМУЩЕСТВО?

Размер ущерба рассчитывается исходя из реальных расходов:

Слайд 9От чего Вы можете застраховаться?

Слайд 10ОТ ЧЕГО ВЫ МОЖЕТЕ ЗАСТРАХОВАТЬСЯ?

Взрыв - взрыв газопроводов, котлов и других емкостей/механизмов,

ОТ ЧЕГО ВЫ МОЖЕТЕ ЗАСТРАХОВАТЬСЯ?

Взрыв - взрыв газопроводов, котлов и других емкостей/механизмов,

Слайд 11ОТ ЧЕГО ВЫ МОЖЕТЕ ЗАСТРАХОВАТЬСЯ?

Механическое повреждение - наезд ТС, навал судов, падение

ОТ ЧЕГО ВЫ МОЖЕТЕ ЗАСТРАХОВАТЬСЯ?

Механическое повреждение - наезд ТС, навал судов, падение

Слайд 12Страхование имущества

4

Страхование имущества юр. лиц

(производственное имущество)

Страхование имущества физ.лиц

(личное имущество)

Страхование

имущества

предприятий

Страхование

грузов,

Страхование имущества

4

Страхование имущества юр. лиц

(производственное имущество)

Страхование имущества физ.лиц

(личное имущество)

Страхование

имущества

предприятий

Страхование

грузов,

Слайд 13Страхование в зависимости от видов рисков

Страхование имущества от пожаров и стихийных

Страхование в зависимости от видов рисков

Страхование имущества от пожаров и стихийных

Слайд 14Существует классификация ИС, которую применяет орган страхового надзора, выдавая лицензии на право

Существует классификация ИС, которую применяет орган страхового надзора, выдавая лицензии на право

Слайд 15Особенности страхования имущества

На страхование принимаются следующие виды имущества:

Здания (производственные, административные, соц-культурного назначения).

Особенности страхования имущества

На страхование принимаются следующие виды имущества:

Здания (производственные, административные, соц-культурного назначения).

Слайд 16На страхование не принимаются предметы, не

имеющие стоимостной оценки (рукописи, чертежи,

планы

На страхование не принимаются предметы, не

имеющие стоимостной оценки (рукописи, чертежи,

планы

Слайд 17

Обычно имущество считается застрахованным только

в тех помещениях или на том земельном участке,

Обычно имущество считается застрахованным только

в тех помещениях или на том земельном участке,

Слайд 18ВЫБОР СТРАХОВОГО ПРОДУКТА

ВЫБОР СТРАХОВОГО ПРОДУКТА

Слайд 19Название главы

Страховой продукт «Платинум»

Название главы

Страховой продукт «Платинум»

Слайд 20СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ»

Страховой продукт «Платинум» - классический страховой продукт, позволяющий учесть

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ»

Страховой продукт «Платинум» - классический страховой продукт, позволяющий учесть

Слайд 21Комбинация рисков

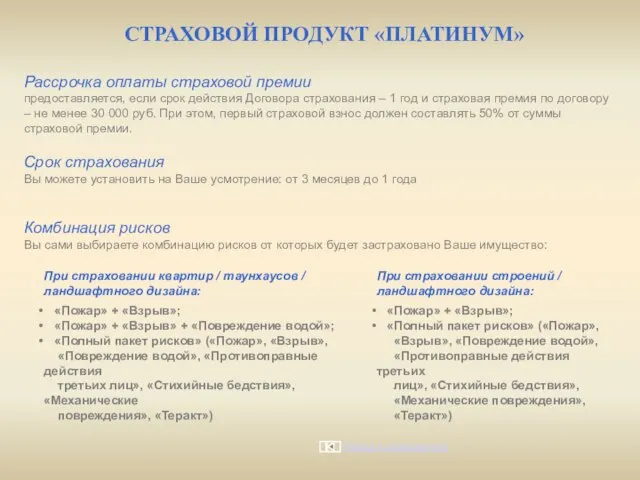

Вы сами выбираете комбинацию рисков от которых будет застраховано Ваше

Комбинация рисков

Вы сами выбираете комбинацию рисков от которых будет застраховано Ваше

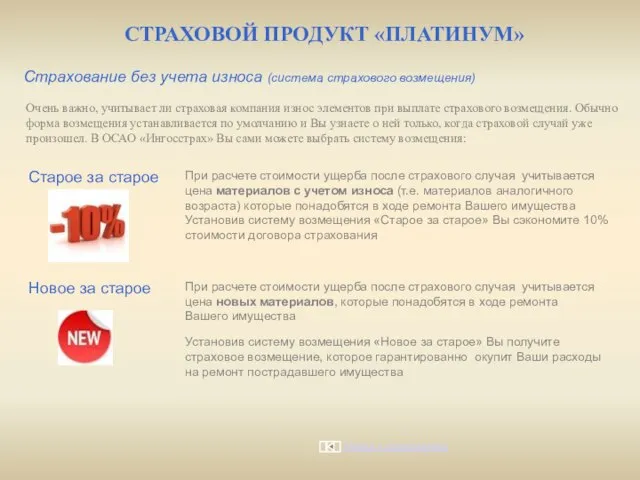

Слайд 22Очень важно, учитывает ли страховая компания износ элементов при выплате страхового возмещения.

Очень важно, учитывает ли страховая компания износ элементов при выплате страхового возмещения.

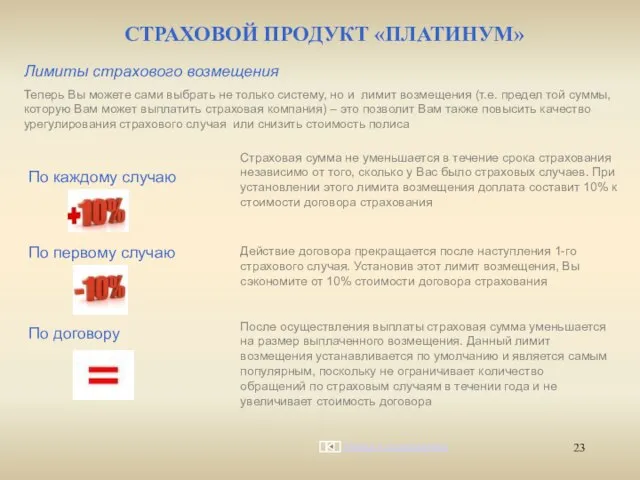

Слайд 23Теперь Вы можете сами выбрать не только систему, но и лимит возмещения

Теперь Вы можете сами выбрать не только систему, но и лимит возмещения

Слайд 24Название главы

Страховой продукт «FreeДом»

Название главы

Страховой продукт «FreeДом»

Слайд 25 Если Вы хотите застраховать собственное имущество либо подарить договор страхования родным

Если Вы хотите застраховать собственное имущество либо подарить договор страхования родным

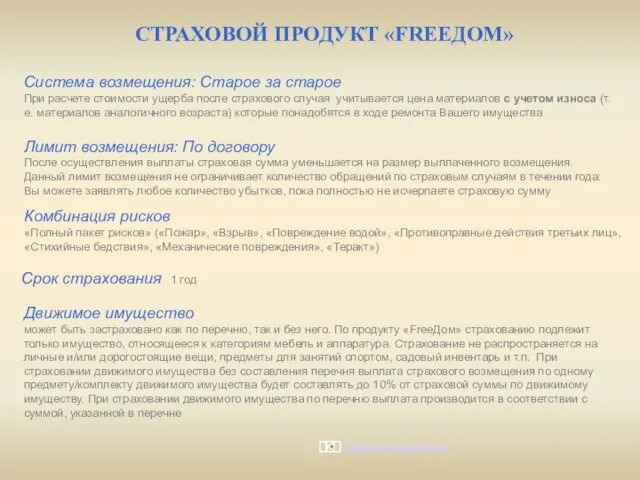

Слайд 26СТРАХОВОЙ ПРОДУКТ «FREEДОМ»

Система возмещения: Старое за старое

При расчете стоимости ущерба после страхового

СТРАХОВОЙ ПРОДУКТ «FREEДОМ»

Система возмещения: Старое за старое

При расчете стоимости ущерба после страхового

Слайд 27СТРАХОВОЙ ПРОДУКТ «FREEДОМ»

В дополнение к страхованию имущества Вы можете застраховать Вашу

СТРАХОВОЙ ПРОДУКТ «FREEДОМ»

В дополнение к страхованию имущества Вы можете застраховать Вашу

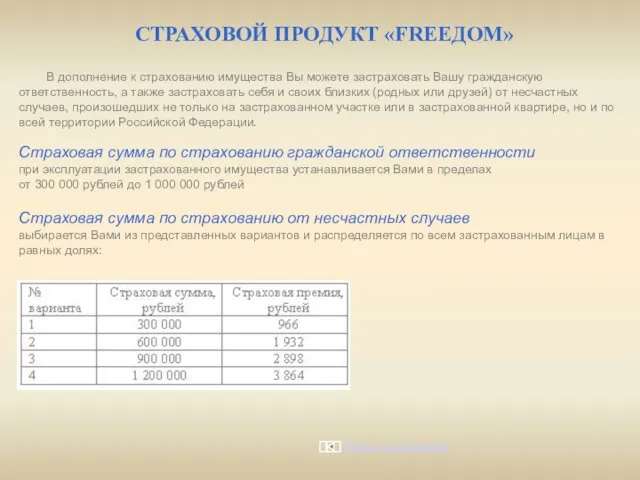

Слайд 28СТРАХОВОЙ ПРОДУКТ «FREEДОМ»

«FreeДом» состоит из двух страховых продуктов: «FreeДом» (квартира) и «FreeДом»

СТРАХОВОЙ ПРОДУКТ «FREEДОМ»

«FreeДом» состоит из двух страховых продуктов: «FreeДом» (квартира) и «FreeДом»

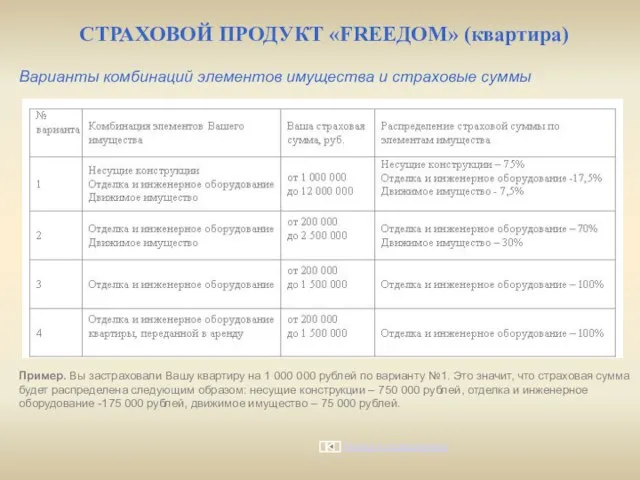

Слайд 29Варианты комбинаций элементов имущества и страховые суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (квартира)

Пример. Вы застраховали

Варианты комбинаций элементов имущества и страховые суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (квартира)

Пример. Вы застраховали

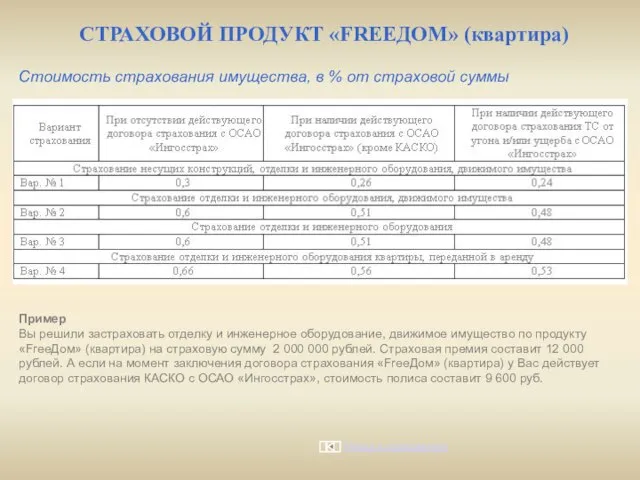

Слайд 30Стоимость страхования имущества, в % от страховой суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (квартира)

Пример

Вы

Стоимость страхования имущества, в % от страховой суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (квартира)

Пример

Вы

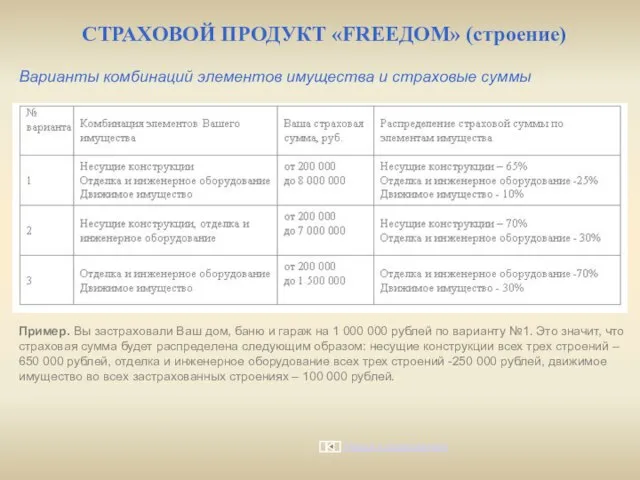

Слайд 31Варианты комбинаций элементов имущества и страховые суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (строение)

Пример. Вы застраховали

Варианты комбинаций элементов имущества и страховые суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (строение)

Пример. Вы застраховали

Слайд 32Стоимость страхования имущества, в % от страховой суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (строение)

Пример

Вы решили

Стоимость страхования имущества, в % от страховой суммы

СТРАХОВОЙ ПРОДУКТ «FREEДОМ» (строение)

Пример

Вы решили

Слайд 33Название главы

Страховой продукт «Платинум Экспресс»

Название главы

Страховой продукт «Платинум Экспресс»

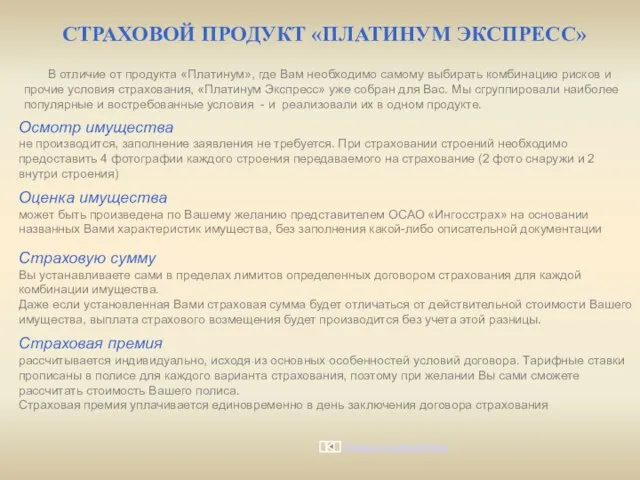

Слайд 34СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС»

Оценка имущества

может быть произведена по Вашему желанию представителем

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС»

Оценка имущества

может быть произведена по Вашему желанию представителем

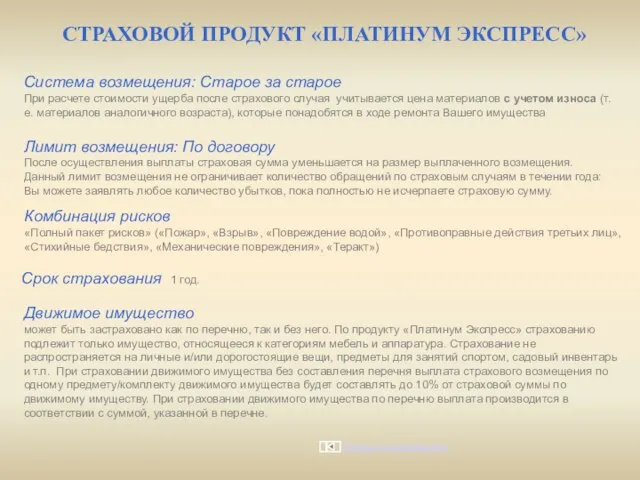

Слайд 35Система возмещения: Старое за старое

При расчете стоимости ущерба после страхового случая учитывается

Система возмещения: Старое за старое

При расчете стоимости ущерба после страхового случая учитывается

Слайд 36 В дополнение к страхованию имущества Вы можете застраховать Вашу гражданскую ответственность,

В дополнение к страхованию имущества Вы можете застраховать Вашу гражданскую ответственность,

Слайд 37«Платинум Экспресс» состоит из двух страховых продуктов: «»Платинум Экспресс» (квартира) и «Платинум

«Платинум Экспресс» состоит из двух страховых продуктов: «»Платинум Экспресс» (квартира) и «Платинум

Слайд 38Варианты комбинаций элементов имущества и страховых сумм

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (квартира)

Пример. Вы

Варианты комбинаций элементов имущества и страховых сумм

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (квартира)

Пример. Вы

Слайд 39Стоимость страхования имущества

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (квартира)

Стоимость страхования имущества

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (квартира)

Слайд 40Варианты комбинаций элементов имущества и страховые суммы

Пример. Вы застраховали Ваш дом, баню

Варианты комбинаций элементов имущества и страховые суммы

Пример. Вы застраховали Ваш дом, баню

Слайд 41Стоимость страхования имущества

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (строение)

Стоимость страхования имущества

СТРАХОВОЙ ПРОДУКТ «ПЛАТИНУМ ЭКСПРЕСС» (строение)

Слайд 42Страховые риски

Страхование имущества юр. лиц проводится в случае уничтожения или повреждения в

Страховые риски

Страхование имущества юр. лиц проводится в случае уничтожения или повреждения в

Слайд 43Страховая стоимость и страховая оценка

Для зданий и сооружений отдельных помещений и

Страховая стоимость и страховая оценка

Для зданий и сооружений отдельных помещений и

Слайд 44Страховая стоимость и страховая оценка

По ТМЦ собственного производства страховая стоимость равна издержкам

Страховая стоимость и страховая оценка

По ТМЦ собственного производства страховая стоимость равна издержкам

Слайд 45Страховая премия

По страхованию имущества от огня и др. опасностей страховая премия определяется

Страховая премия

По страхованию имущества от огня и др. опасностей страховая премия определяется

Слайд 46Основанием для расчета суммы ущерба, причиненного страховым случаем, служат данные, зарегистрированные в

Основанием для расчета суммы ущерба, причиненного страховым случаем, служат данные, зарегистрированные в

Слайд 473) Законодательные и нормативные правовые акты, постановления Правительства РФ и положения:

• «О Федеральном

3) Законодательные и нормативные правовые акты, постановления Правительства РФ и положения:

• «О Федеральном

Слайд 48Литература

Основная

Сплетухов Ю.А. Страхование. Учебное пособие.- М.: ИНФРА-М, 2008. - 312 с.

Дополнительная

Грищенко Н.Б.

Литература

Основная

Сплетухов Ю.А. Страхование. Учебное пособие.- М.: ИНФРА-М, 2008. - 312 с.

Дополнительная

Грищенко Н.Б.

Сыйфат сүз төркеме

Сыйфат сүз төркеме Перестройка

Перестройка Презентация на тему Пропорция

Презентация на тему Пропорция  Гончаров Иван Александрович. Биография

Гончаров Иван Александрович. Биография Центральный научно-исследовательский институт стоматологии и челюстно-лицевой хирургии

Центральный научно-исследовательский институт стоматологии и челюстно-лицевой хирургии Японія

Японія Значение рекламы в современном мире

Значение рекламы в современном мире Признаки и действия оъекта и его составных частей

Признаки и действия оъекта и его составных частей Электроны. История открытия

Электроны. История открытия Дипломная работа методические рекомендации

Дипломная работа методические рекомендации Ділові папери. Документи

Ділові папери. Документи Корпуса реакторов

Корпуса реакторов Результаты государственной антиалкогольной политики в Республике Саха (Якутия)

Результаты государственной антиалкогольной политики в Республике Саха (Якутия) Финансовый менеджмент организации. Форма обучения – очная

Финансовый менеджмент организации. Форма обучения – очная Жесты народов мира

Жесты народов мира Адрес: 125252, г.Москва, ул. Новопесчаная, д.26 Телефон: (499) 195-99-93 e-mail:

Адрес: 125252, г.Москва, ул. Новопесчаная, д.26 Телефон: (499) 195-99-93 e-mail:  Пётр Великий 3 класс

Пётр Великий 3 класс Коммерциализация и использование нанотехнологий в Татарстане

Коммерциализация и использование нанотехнологий в Татарстане Презентация на тему Перестройка

Презентация на тему Перестройка  Дорога, которую мы выбираем

Дорога, которую мы выбираем Овощеводство

Овощеводство Герои Сталинградской битвы

Герои Сталинградской битвы Футбол, футбол 8 класс

Футбол, футбол 8 класс Интерфероны

Интерфероны Swot анализ СТО электромеханики

Swot анализ СТО электромеханики Дмитрий ИвановичМенделееви его вклад в развитие отечественной и мировой науки

Дмитрий ИвановичМенделееви его вклад в развитие отечественной и мировой науки Кубок Венского вальса

Кубок Венского вальса NE Phonetic Changes: the Great Vowel Shif

NE Phonetic Changes: the Great Vowel Shif