- Учет расчетов с поставщиками

Содержание

- 2. ВОПРОСЫ: 1.Понятие дебиторской и кредиторской задолженности 2.Учет расчетов с бюджетом по НДС 3.Учет расчетов с поставщиками

- 3. Понятие дебиторской и кредиторской задолженности Дебиторская задолженность – задолженность других организаций, работников и физических лиц данной

- 4. Кредиторская задолженность – задолженность данной организации другим организациям, работникам и лицам – кредиторам Счета учета кредиторской

- 5. Задачи, стоящие перед учётом: Контроль за соблюдением расчётной дисциплины. Соблюдение расчётов по отношению к бюджету и

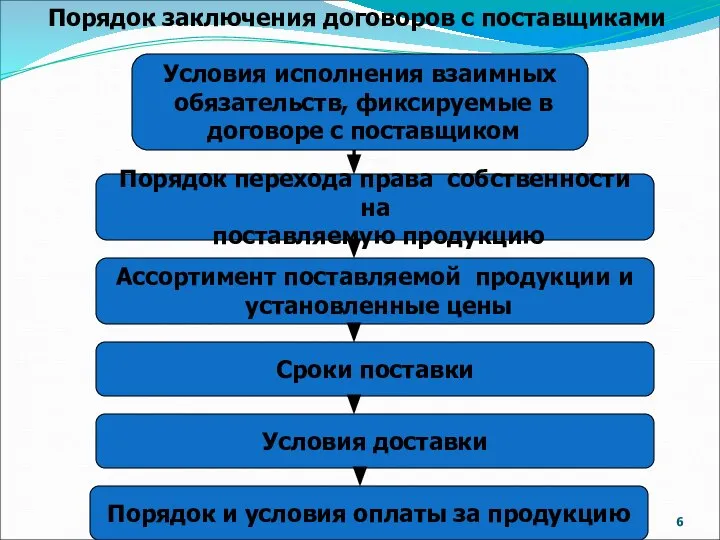

- 6. Условия исполнения взаимных обязательств, фиксируемые в договоре с поставщиком Порядок перехода права собственности на поставляемую продукцию

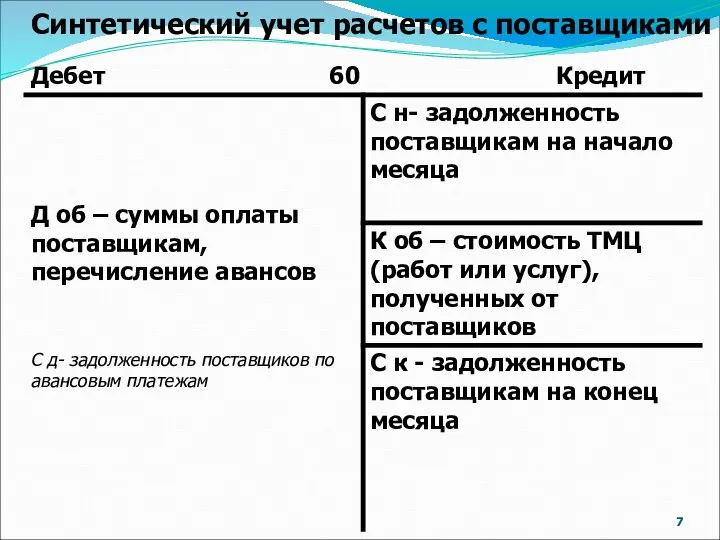

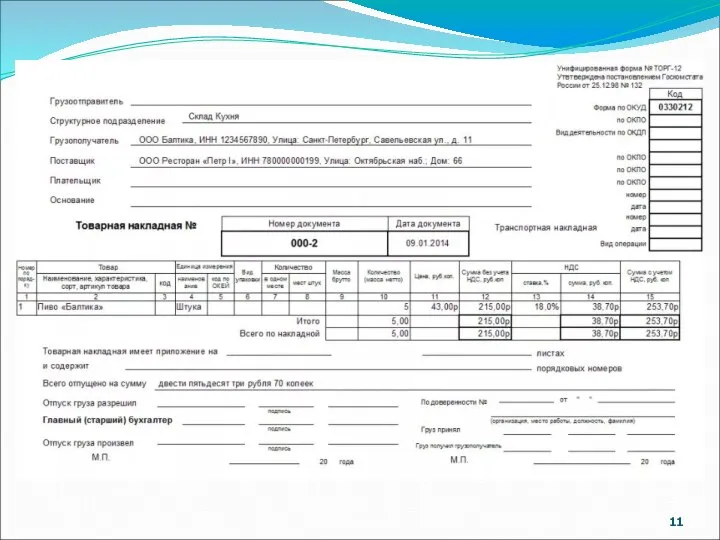

- 7. Синтетический учет расчетов с поставщиками

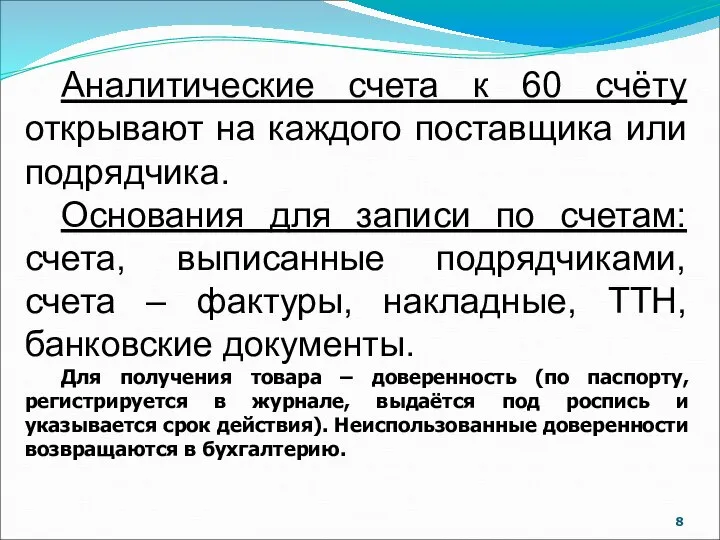

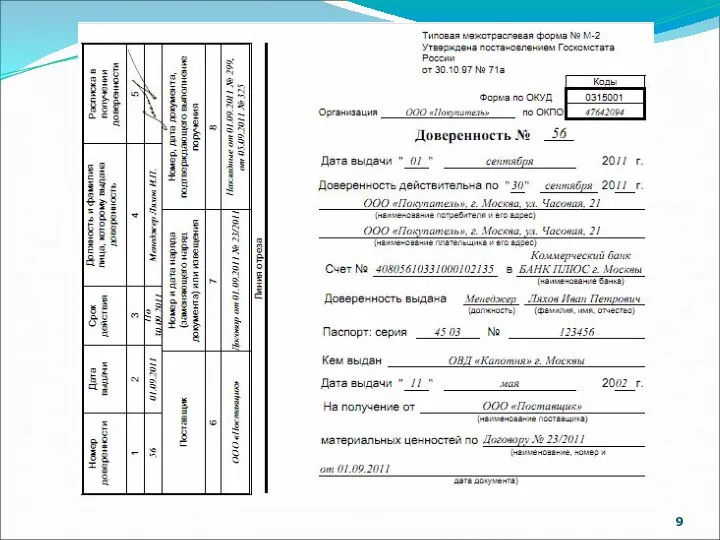

- 8. Аналитические счета к 60 счёту открывают на каждого поставщика или подрядчика. Основания для записи по счетам:

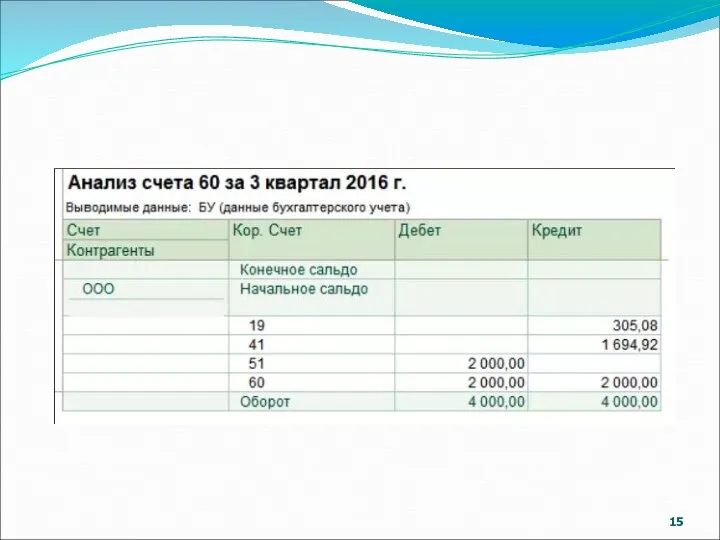

- 14. Журнал-ордер №6 и ведомость к нему (при множестве поставок); главная книга или анализ счета 60 (при

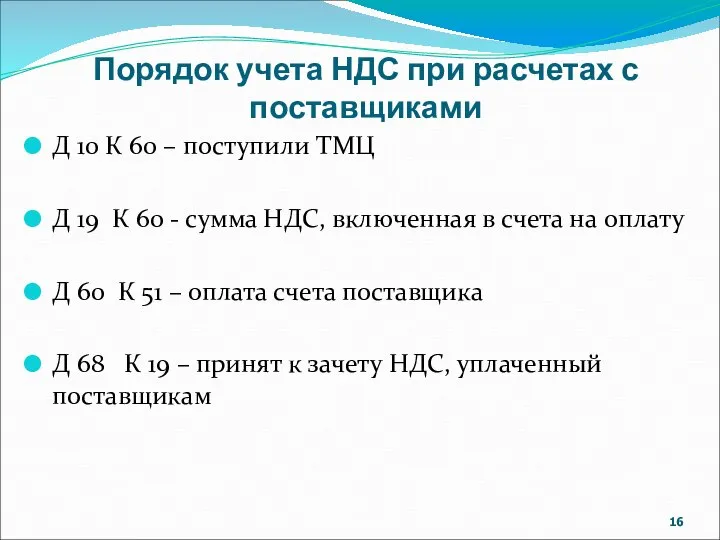

- 16. Порядок учета НДС при расчетах с поставщиками Д 10 К 60 – поступили ТМЦ Д 19

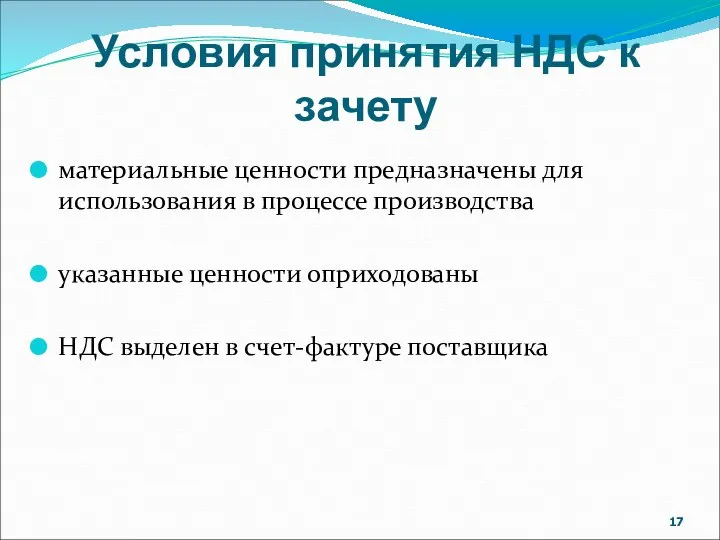

- 17. Условия принятия НДС к зачету материальные ценности предназначены для использования в процессе производства указанные ценности оприходованы

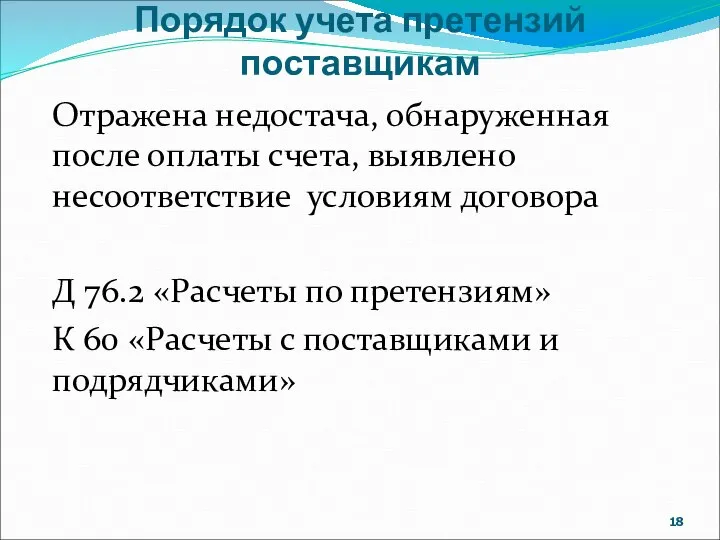

- 18. Порядок учета претензий поставщикам Отражена недостача, обнаруженная после оплаты счета, выявлено несоответствие условиям договора Д 76.2

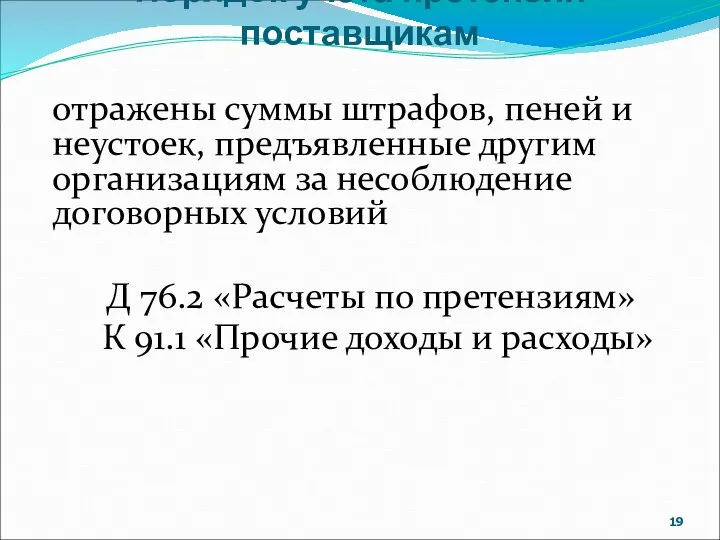

- 19. Порядок учета претензий поставщикам отражены суммы штрафов, пеней и неустоек, предъявленные другим организациям за несоблюдение договорных

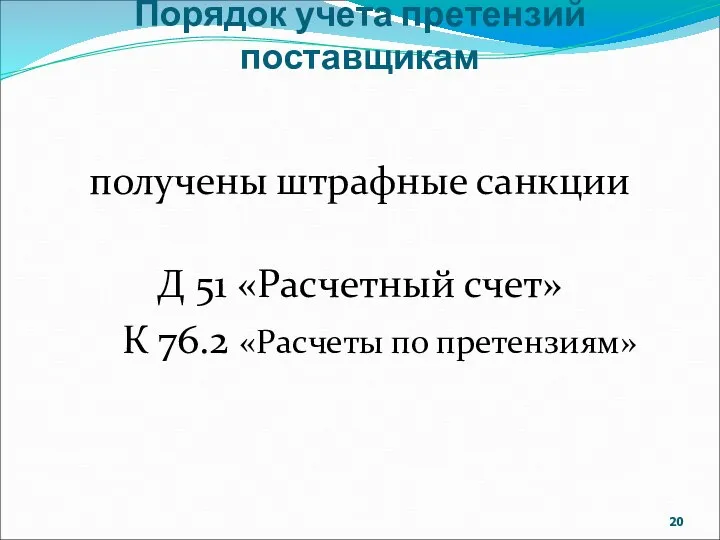

- 20. Порядок учета претензий поставщикам получены штрафные санкции Д 51 «Расчетный счет» К 76.2 «Расчеты по претензиям»

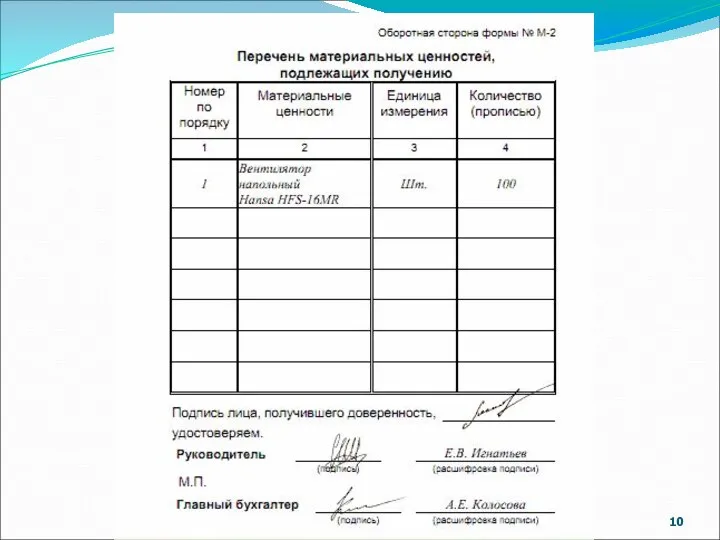

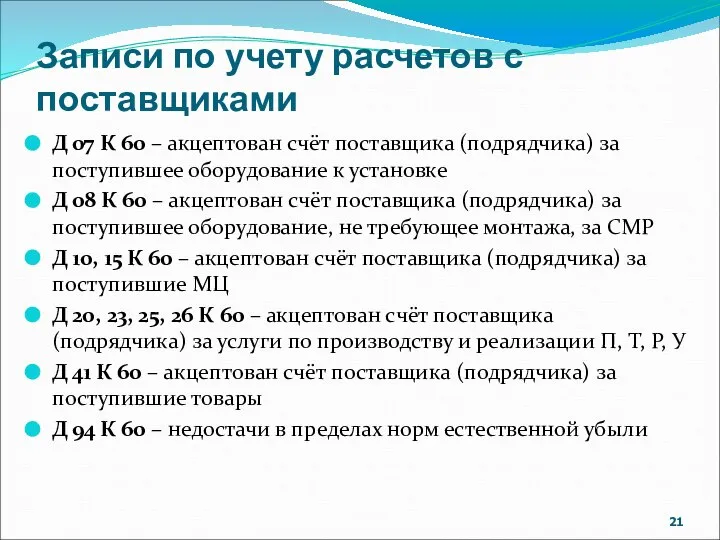

- 21. Записи по учету расчетов с поставщиками Д 07 К 60 – акцептован счёт поставщика (подрядчика) за

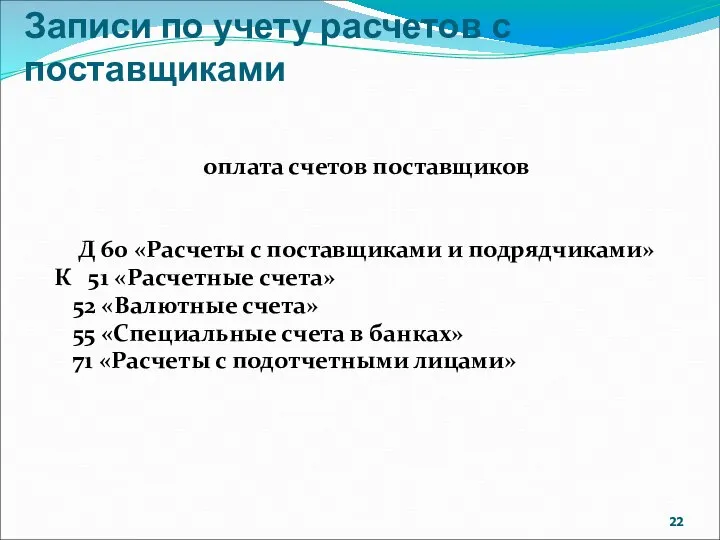

- 22. Записи по учету расчетов с поставщиками оплата счетов поставщиков Д 60 «Расчеты с поставщиками и подрядчиками»

- 24. Скачать презентацию

Слайд 2ВОПРОСЫ:

1.Понятие дебиторской и кредиторской задолженности

2.Учет расчетов с бюджетом по НДС

3.Учет расчетов

ВОПРОСЫ:

1.Понятие дебиторской и кредиторской задолженности

2.Учет расчетов с бюджетом по НДС

3.Учет расчетов

Слайд 3Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – задолженность других организаций, работников и

Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – задолженность других организаций, работников и

Слайд 4Кредиторская задолженность – задолженность

данной организации другим организациям,

работникам и лицам –

Кредиторская задолженность – задолженность

данной организации другим организациям,

работникам и лицам –

Слайд 5Задачи, стоящие перед учётом:

Контроль за соблюдением расчётной дисциплины.

Соблюдение расчётов по отношению к

Задачи, стоящие перед учётом:

Контроль за соблюдением расчётной дисциплины.

Соблюдение расчётов по отношению к

Слайд 6Условия исполнения взаимных

обязательств, фиксируемые в

договоре с поставщиком

Порядок перехода права собственности

Условия исполнения взаимных

обязательств, фиксируемые в

договоре с поставщиком

Порядок перехода права собственности

Слайд 7Синтетический учет расчетов с поставщиками

Синтетический учет расчетов с поставщиками

Слайд 8Аналитические счета к 60 счёту открывают на каждого поставщика или подрядчика.

Основания для

Аналитические счета к 60 счёту открывают на каждого поставщика или подрядчика.

Основания для

Слайд 14Журнал-ордер №6 и ведомость к нему (при множестве поставок); главная книга или

Журнал-ордер №6 и ведомость к нему (при множестве поставок); главная книга или

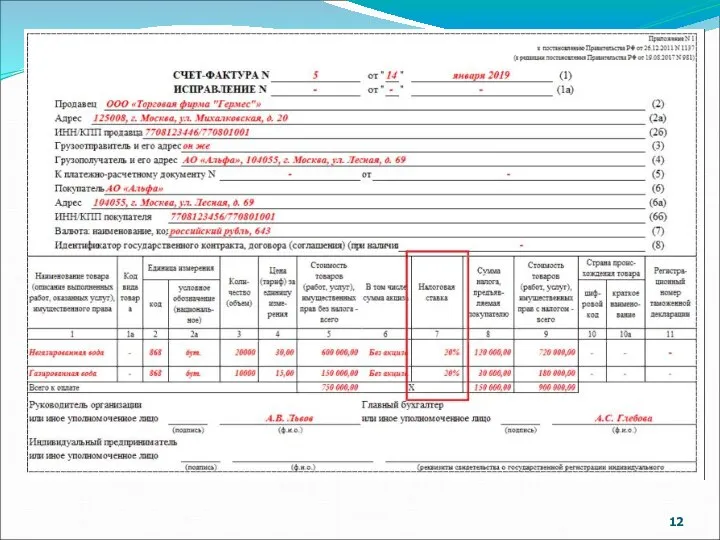

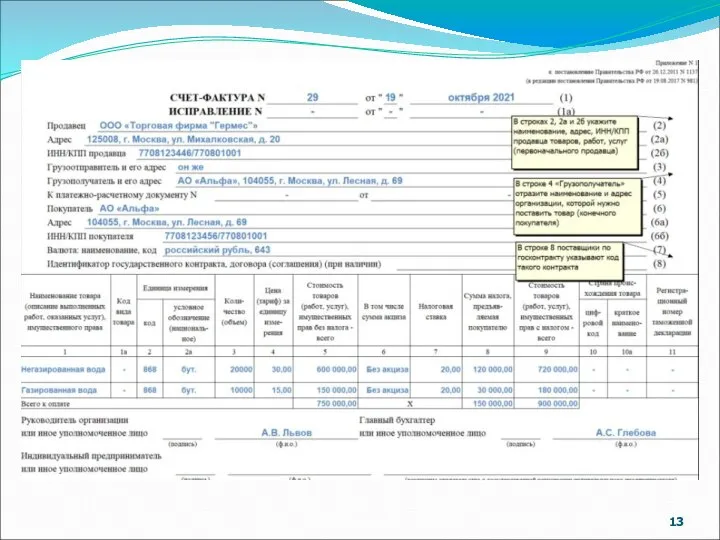

Слайд 16Порядок учета НДС при расчетах с поставщиками

Д 10 К 60 – поступили

Порядок учета НДС при расчетах с поставщиками

Д 10 К 60 – поступили

Слайд 17Условия принятия НДС к зачету

материальные ценности предназначены для использования в процессе производства

указанные

Условия принятия НДС к зачету

материальные ценности предназначены для использования в процессе производства

указанные

Слайд 18Порядок учета претензий поставщикам

Отражена недостача, обнаруженная после оплаты счета, выявлено несоответствие условиям

Порядок учета претензий поставщикам

Отражена недостача, обнаруженная после оплаты счета, выявлено несоответствие условиям

Слайд 19Порядок учета претензий поставщикам

отражены суммы штрафов, пеней и неустоек, предъявленные другим организациям

Порядок учета претензий поставщикам

отражены суммы штрафов, пеней и неустоек, предъявленные другим организациям

Слайд 20Порядок учета претензий поставщикам

получены штрафные санкции

Д 51 «Расчетный счет»

К 76.2 «Расчеты

Порядок учета претензий поставщикам

получены штрафные санкции

Д 51 «Расчетный счет»

К 76.2 «Расчеты

Слайд 21Записи по учету расчетов с поставщиками

Д 07 К 60 – акцептован счёт

Записи по учету расчетов с поставщиками

Д 07 К 60 – акцептован счёт

Слайд 22Записи по учету расчетов с поставщиками

оплата счетов поставщиков

Д 60 «Расчеты с поставщиками

Записи по учету расчетов с поставщиками

оплата счетов поставщиков

Д 60 «Расчеты с поставщиками

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль