- Внутренний аудит наличия и движения запасов. Тема 5

Содержание

- 2. ЗАДАЧИ МОДУЛЯ УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Информационные ресурсы данного модуля позволят Вам: определить цель

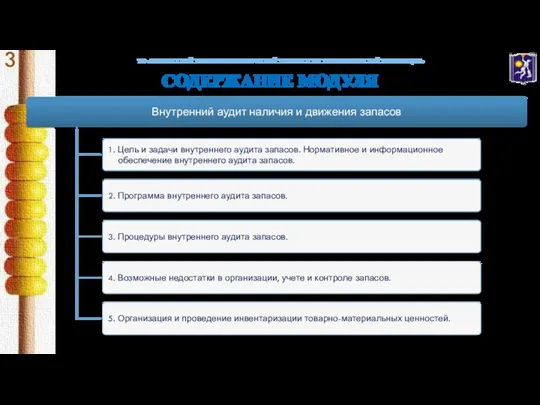

- 3. СОДЕРЖАНИЕ МОДУЛЯ УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 4. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 1. Цель и задачи

- 5. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов Целью аудита запасов является

- 6. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 1. Цель и задачи

- 7. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

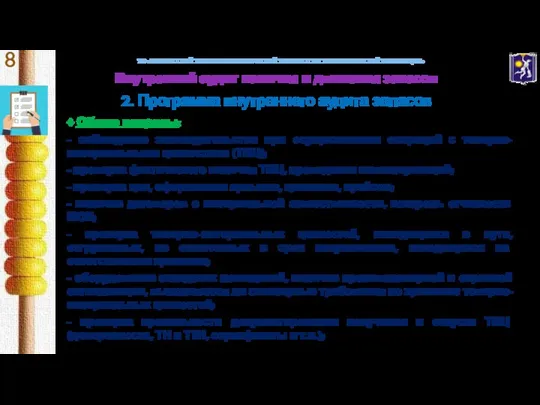

- 8. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

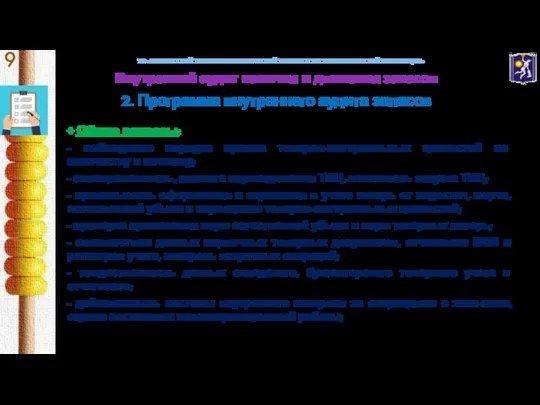

- 9. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

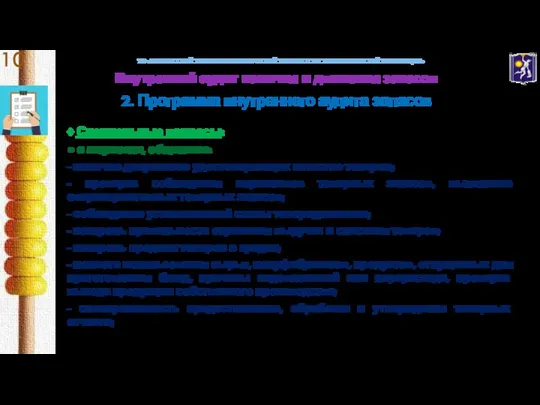

- 10. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

- 11. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

- 12. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

- 13. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 2. Программа внутреннего аудита

- 14. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 3. Процедуры внутреннего аудита

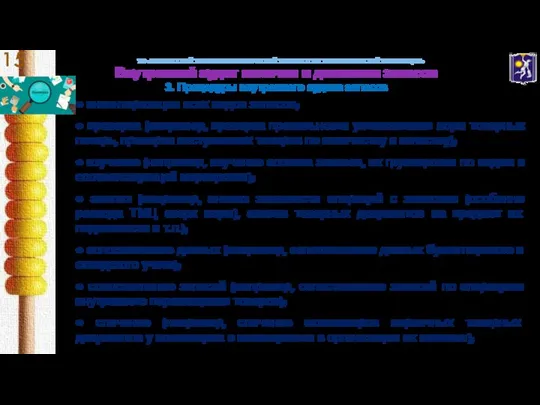

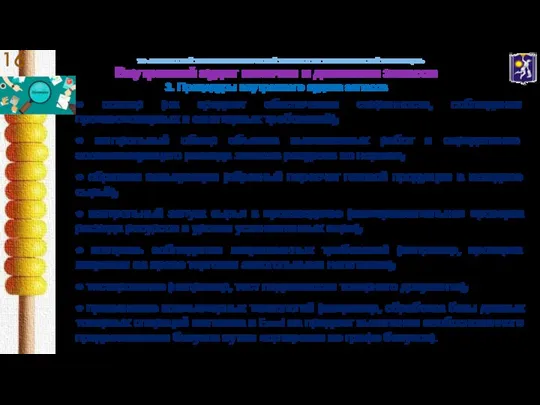

- 15. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 3. Процедуры внутреннего аудита

- 16. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 3. Процедуры внутреннего аудита

- 17. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 4. Возможные недостатки в

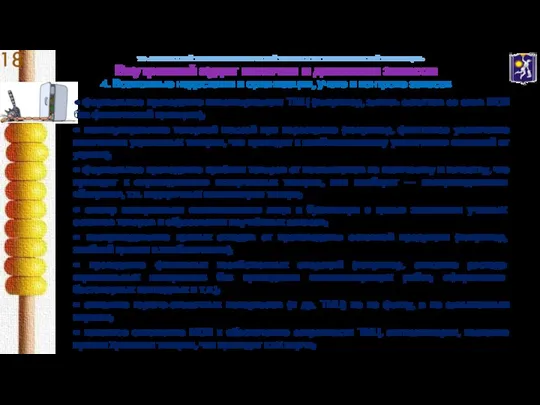

- 18. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 4. Возможные недостатки в

- 19. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 4. Возможные недостатки в

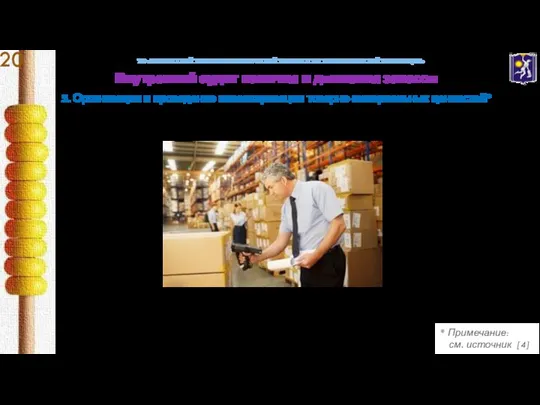

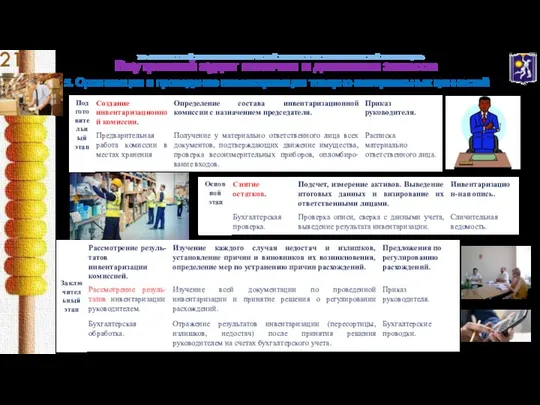

- 20. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 5. Организация и проведение

- 21. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит наличия и движения запасов 5. Организация и проведение

- 22. ЛИТЕРАТУРА УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 1. Данилкова, С.А. Аудит: учебное пособие / С.А. Данилкова.

- 24. Скачать презентацию

Слайд 2 ЗАДАЧИ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Информационные ресурсы данного модуля позволят

ЗАДАЧИ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Информационные ресурсы данного модуля позволят

Слайд 3СОДЕРЖАНИЕ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

СОДЕРЖАНИЕ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

1. Цель

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

1. Цель

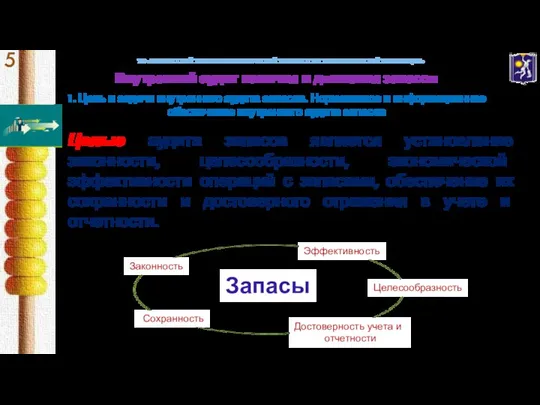

Слайд 5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

Целью аудита

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

Целью аудита

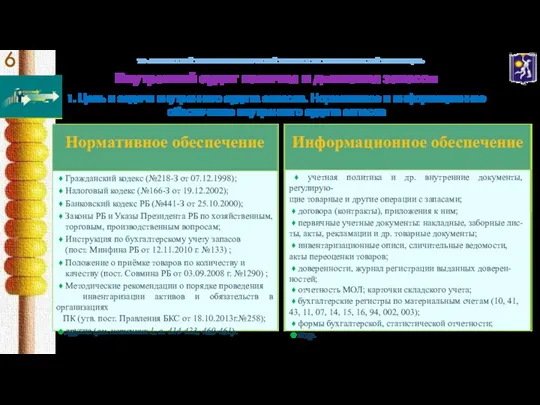

Слайд 6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

1. Цель

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

1. Цель

Слайд 7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 9УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 10УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 11УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 12УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 13УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

2. Программа

Слайд 14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

3. Процедуры

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

3. Процедуры

Слайд 15УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

3. Процедуры

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

3. Процедуры

Слайд 16УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

3. Процедуры

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

3. Процедуры

Слайд 17УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

4. Возможные

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

4. Возможные

Слайд 18УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

4. Возможные

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

4. Возможные

Слайд 19УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

4. Возможные

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

4. Возможные

Слайд 20УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

5. Организация

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

5. Организация

Слайд 21УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

5. Организация

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения запасов

5. Организация

Слайд 22ЛИТЕРАТУРА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Данилкова, С.А. Аудит: учебное пособие /

ЛИТЕРАТУРА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Данилкова, С.А. Аудит: учебное пособие /

Презентация на тему История появления бисера

Презентация на тему История появления бисера  Признаки государства

Признаки государства Презентация на тему Точка Линия

Презентация на тему Точка Линия 23 июня - международный олимпийский день. Родина олимпийских игр

23 июня - международный олимпийский день. Родина олимпийских игр Основные формы рельефа Земли

Основные формы рельефа Земли ООО Центр Путешествий Просто

ООО Центр Путешествий Просто Васильки Шагала

Васильки Шагала Форматирование текста

Форматирование текста Презентация на тему Обособленные приложения

Презентация на тему Обособленные приложения  Презентация на тему Северная Европа

Презентация на тему Северная Европа  Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг

Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг Пазандачилик технологияси асослари

Пазандачилик технологияси асослари Моссовета Презентация ремонт санузлов-2

Моссовета Презентация ремонт санузлов-2 Основы языка изображения

Основы языка изображения Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру

Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру Каменный Уголь

Каменный Уголь Мандельштам Осип Эмильевич

Мандельштам Осип Эмильевич Расчет сопротивления проводников

Расчет сопротивления проводников Якутия

Якутия Происхождение Солнечной системы во взглядах современников

Происхождение Солнечной системы во взглядах современников Счастье, удовольствие, гедонизм 11 класс

Счастье, удовольствие, гедонизм 11 класс Density Cara Cosmetics

Density Cara Cosmetics Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра

Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра Символика Олимпийских игр

Символика Олимпийских игр Тайна запечного сверчка

Тайна запечного сверчка Творческие задания при изучении предметной области История искусств в ДХШ

Творческие задания при изучении предметной области История искусств в ДХШ Политика и власть. 9 класс

Политика и власть. 9 класс китай

китай