- Юридически е основы страховых отношений

Содержание

- 2. Всю совокупность нормативных актов, регулирующих страховые отношения в современной России, можно разделить на три уровня. Первый

- 3. Второй уровень – специальное (отраслевое) законодательство, которое регулирует правовые и экономические отношения непосредственно в сфере страхования.

- 4. Третий уровень – это нормативные акты Президента, Правительства, министерств и ведомств. Например, Постановление Правительства РФ «Об

- 5. Договор страхования Гражданский Кодекс, часть 2, Глава 48 «Страхование»: Договор страхования должен быть заключен в письменной

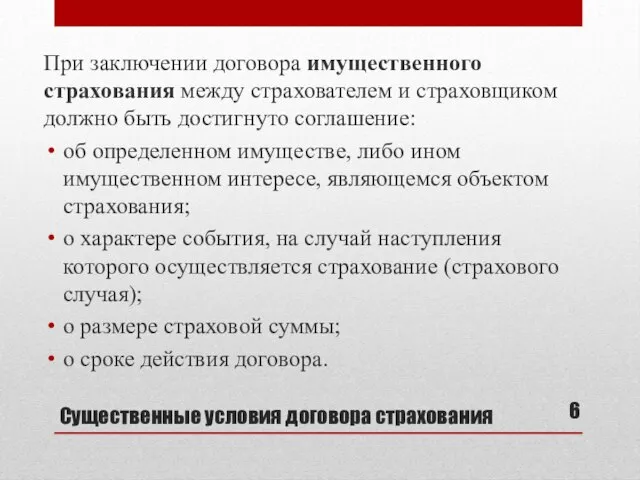

- 6. Существенные условия договора страхования При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто

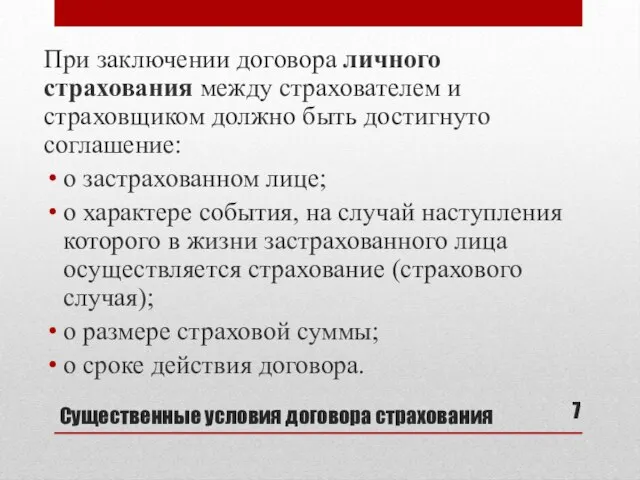

- 7. Существенные условия договора страхования При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто

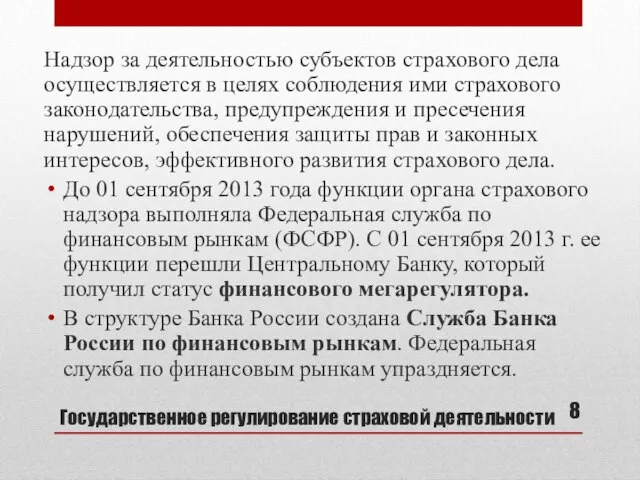

- 8. Государственное регулирование страховой деятельности Надзор за деятельностью субъектов страхового дела осуществляется в целях соблюдения ими страхового

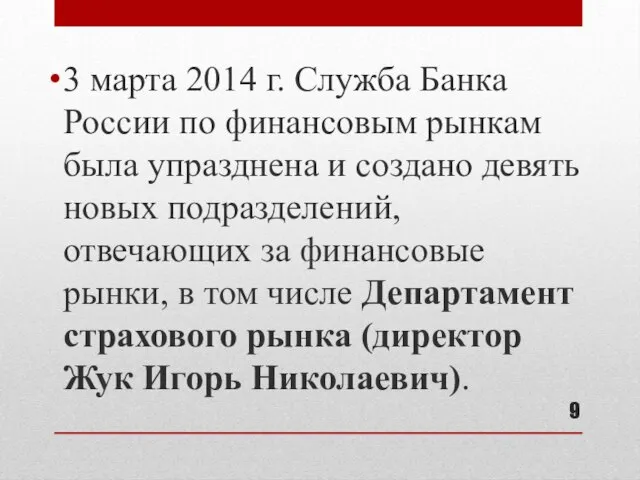

- 9. 3 марта 2014 г. Служба Банка России по финансовым рынкам была упразднена и создано девять новых

- 10. Развитие рынка страхования, в том числе подготовка предложений по совершенствованию законодательства, подготовка нормативных и иных актов

- 11. Участие в координации деятельности профессиональных объединений страховщиков по вопросам страхования. Контроль и надзор за соблюдением субъектами

- 12. Субъекты страхового дела обязаны: представлять установленную отчетность о своей деятельности, информацию о своем финансовом положении; соблюдать

- 13. Лицензирование Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового брокера - специальное

- 14. Лицензия на осуществление страховой деятельности должна содержать следующие сведения: наименование органа страхового надзора, выдавшего лицензию; наименование

- 16. Скачать презентацию

Слайд 2Всю совокупность нормативных актов, регулирующих страховые отношения в современной России, можно разделить

Всю совокупность нормативных актов, регулирующих страховые отношения в современной России, можно разделить

Слайд 3Второй уровень – специальное (отраслевое) законодательство, которое регулирует правовые и экономические отношения

Второй уровень – специальное (отраслевое) законодательство, которое регулирует правовые и экономические отношения

Слайд 4Третий уровень – это нормативные акты Президента, Правительства, министерств и ведомств.

Например,

Третий уровень – это нормативные акты Президента, Правительства, министерств и ведомств.

Например,

Слайд 5Договор страхования

Гражданский Кодекс, часть 2, Глава 48 «Страхование»:

Договор страхования должен быть заключен

Договор страхования

Гражданский Кодекс, часть 2, Глава 48 «Страхование»:

Договор страхования должен быть заключен

Слайд 6Существенные условия договора страхования

При заключении договора имущественного страхования между страхователем и страховщиком

Существенные условия договора страхования

При заключении договора имущественного страхования между страхователем и страховщиком

Слайд 7Существенные условия договора страхования

При заключении договора личного страхования между страхователем и страховщиком

Существенные условия договора страхования

При заключении договора личного страхования между страхователем и страховщиком

Слайд 8Государственное регулирование страховой деятельности

Надзор за деятельностью субъектов страхового дела осуществляется в целях

Государственное регулирование страховой деятельности

Надзор за деятельностью субъектов страхового дела осуществляется в целях

Слайд 93 марта 2014 г. Служба Банка России по финансовым рынкам была упразднена

3 марта 2014 г. Служба Банка России по финансовым рынкам была упразднена

Слайд 10Развитие рынка страхования, в том числе подготовка предложений по совершенствованию законодательства, подготовка

Развитие рынка страхования, в том числе подготовка предложений по совершенствованию законодательства, подготовка

Слайд 11Участие в координации деятельности профессиональных объединений страховщиков по вопросам страхования.

Контроль и надзор

Участие в координации деятельности профессиональных объединений страховщиков по вопросам страхования.

Контроль и надзор

Слайд 12Субъекты страхового дела обязаны:

представлять установленную отчетность о своей деятельности, информацию о своем

Субъекты страхового дела обязаны:

представлять установленную отчетность о своей деятельности, информацию о своем

Слайд 13Лицензирование

Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового

Лицензирование

Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового

Слайд 14Лицензия на осуществление страховой деятельности должна содержать следующие сведения:

наименование органа страхового надзора,

Лицензия на осуществление страховой деятельности должна содержать следующие сведения:

наименование органа страхового надзора,

Программисты

Программисты Презентация на тему Страдательный залог

Презентация на тему Страдательный залог  KFC Эдельвейс

KFC Эдельвейс Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны

Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны Об основных принципах и механизмах проведения административной реформыв 2007 году

Об основных принципах и механизмах проведения административной реформыв 2007 году Стармикс Haribo

Стармикс Haribo The rabbit Monument near the Peter-Pavels Fortress

The rabbit Monument near the Peter-Pavels Fortress Художня культура

Художня культура "Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн

"Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн Проект кампуса Нижневартовского государственного университета

Проект кампуса Нижневартовского государственного университета объемная птичка из дерева

объемная птичка из дерева Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел

Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел  family

family Русский сценический костюм

Русский сценический костюм Путь автоматизации

Путь автоматизации Ваш ребёнок идёт в 1 класс

Ваш ребёнок идёт в 1 класс Талдытова Любовь Ивановна

Талдытова Любовь Ивановна Природное и культурное наследие России

Природное и культурное наследие России Презентация на тему Использование информационных технологий в дошкольном образовании

Презентация на тему Использование информационных технологий в дошкольном образовании Целюлоза

Целюлоза Ряды распределения в статистике

Ряды распределения в статистике  Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009

Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009 Распределение прибыли и дохода

Распределение прибыли и дохода История искусства Франции рубежа XVIII — XIX вв

История искусства Франции рубежа XVIII — XIX вв Столько же. Больше. Меньше

Столько же. Больше. Меньше Школа молодого педагога Специфика ведения школьной документации начального общего образования

Школа молодого педагога Специфика ведения школьной документации начального общего образования ЕВРОПА

ЕВРОПА Презентация на тему Герой советского союза Василий Нилович Исайченко

Презентация на тему Герой советского союза Василий Нилович Исайченко