- Страхование

Содержание

- 2. Страхование – это совокупность перераспределительных отношений по защите интересов юридических и физических лиц за счет целевых

- 3. Выделяют три формы организации страхового фонда: централизованные страховые фонды децентрализованные страховые фонды (самострахование), страховые фонды страховых

- 4. Централизованные страховые фонды создаются за счет бюджетных и других государственных средств. Ресурсы этих фондов обеспечивают возмещение

- 5. государственные стратегические страховые резервы (продовольственные топливные запасы, сырье, могут включаться финансовые резервы); централизованные государственные фонды социальной

- 6. Децентрализованные страховые фонды выступают как обособленные фонды хозяйственных субъектов. Назначение этих фондов в преодолении временных затруднений

- 7. Фонды страховых организаций образуются на основе договорных отношений заинтересованных в страховании сторон. Формирование данных фондов производится

- 8. Функции страхования делят на основные и специфические. К основным относятся: формирование страхового денежного фонда; использование страхового

- 9. К специфическим: рисковая; предупредительная; инвестиционная.

- 10. Функция формирования страхового фонда Это формирование специализированного страхового фонда денежных средств как платы за риски, которые

- 11. Контрольная функция заключается в выполнении требования целевого использования страхового фонда – это страховые выплаты при наступлении

- 12. Рисковая функция считается главной для страхования. Наличием риска обусловлено функционирование и развитие страхования. Разнообразие рисков вызывает

- 13. Предупредительная функция в основе своей выражает экономическую заинтересованность в предупреждении реализации рисков. Предупреждение страхового случая и

- 14. Инвестиционная функция, обеспечивает стимулирование экономического роста на основе ответственного использования временно свободных средств страхователей.

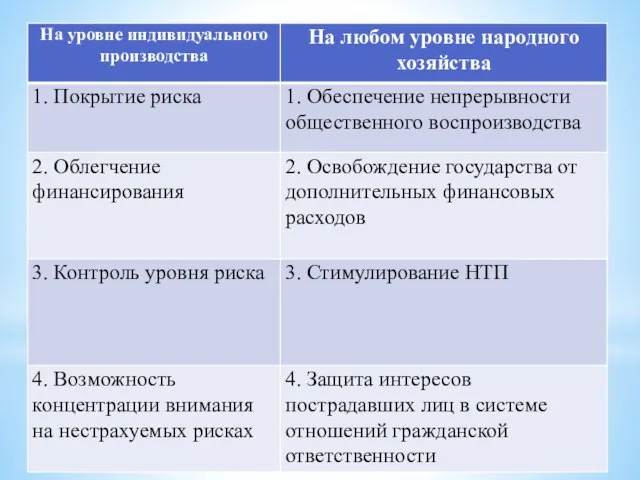

- 16. 1. Покрытие риска состоит в том, что страхователь через договор страхования перекладывает финансовые последствия определенных рисков

- 17. 2. Облегчение финансирования имеет несколько аспектов: - при наступлении страхового случая обеспечивается получение средств, компенсирующих понесенный

- 18. 3. При заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска и предлагается система мер предупредительного

- 19. На уровне народного хозяйства: 1. Страхование создает финансовые условия для быстрого восстановления и возобновления деятельности предприятий,

- 20. 3. Стимулирование НТП: страховые компании фиксируют внимание производителей на опасных элементах технологий и продуктов, стимулируя их

- 21. Классификация страхования По историческому признаку различают: морское страхование (с XV века); личное страхование (тонтина с XVI

- 22. По форме проведения – обязательное и добровольное страхование. Обязательное или принудительное страхование проводится в силу закона

- 23. Принципы обязательного страхования: бессрочность – объект является застрахованным в течение всего времени действия нормативного акта, на

- 24. Принципы добровольного страхования: срочность – страхование действует в течение определенного срока, указанного в договоре страхования; выборочность

- 25. По форме организации: государственное страхование; акционерное; взаимное или кооперативное страхование.

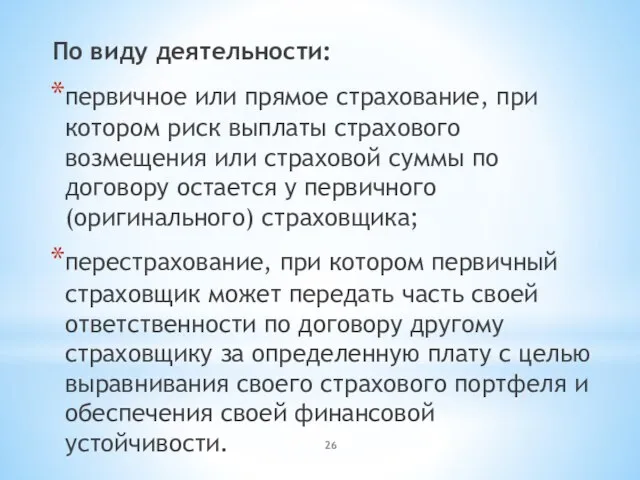

- 26. По виду деятельности: первичное или прямое страхование, при котором риск выплаты страхового возмещения или страховой суммы

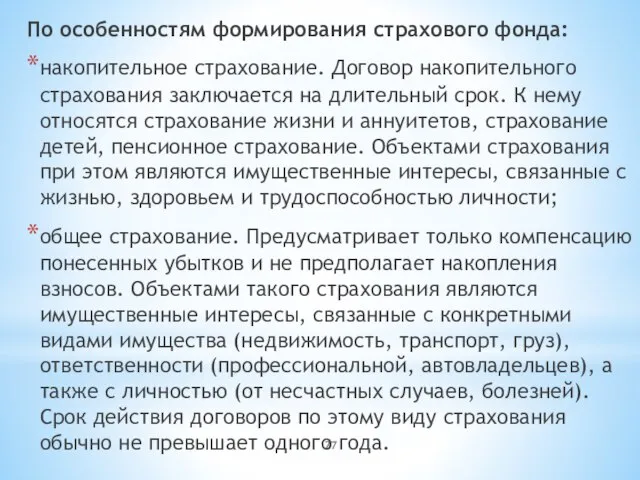

- 27. По особенностям формирования страхового фонда: накопительное страхование. Договор накопительного страхования заключается на длительный срок. К нему

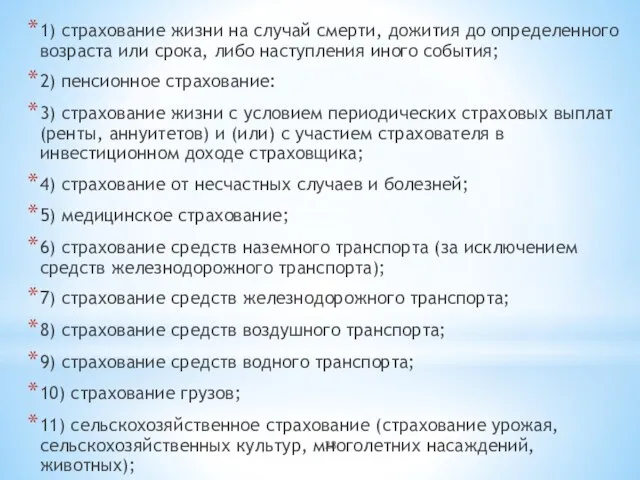

- 28. 1) страхование жизни на случай смерти, дожития до определенного возраста или срока, либо наступления иного события;

- 30. Скачать презентацию

Слайд 2Страхование – это совокупность перераспределительных отношений по защите интересов юридических и физических

Страхование – это совокупность перераспределительных отношений по защите интересов юридических и физических

Слайд 3Выделяют три формы организации страхового фонда:

централизованные страховые фонды

децентрализованные страховые фонды (самострахование),

Выделяют три формы организации страхового фонда:

централизованные страховые фонды

децентрализованные страховые фонды (самострахование),

Слайд 4Централизованные страховые фонды создаются за счет бюджетных и других государственных средств. Ресурсы

Централизованные страховые фонды создаются за счет бюджетных и других государственных средств. Ресурсы

Слайд 5государственные стратегические страховые резервы (продовольственные топливные запасы, сырье, могут включаться финансовые резервы);

централизованные

государственные стратегические страховые резервы (продовольственные топливные запасы, сырье, могут включаться финансовые резервы);

централизованные

Слайд 6Децентрализованные страховые фонды выступают как обособленные фонды хозяйственных субъектов. Назначение этих фондов

Децентрализованные страховые фонды выступают как обособленные фонды хозяйственных субъектов. Назначение этих фондов

Слайд 7Фонды страховых организаций образуются на основе договорных отношений заинтересованных в страховании сторон.

Фонды страховых организаций образуются на основе договорных отношений заинтересованных в страховании сторон.

Слайд 8Функции страхования делят на основные и специфические.

К основным относятся:

формирование страхового денежного

Функции страхования делят на основные и специфические.

К основным относятся:

формирование страхового денежного

Слайд 9К специфическим:

рисковая;

предупредительная;

инвестиционная.

К специфическим:

рисковая;

предупредительная;

инвестиционная.

Слайд 10Функция формирования страхового фонда

Это формирование специализированного страхового фонда денежных средств как платы

Функция формирования страхового фонда

Это формирование специализированного страхового фонда денежных средств как платы

Слайд 11Контрольная функция заключается в выполнении требования целевого использования страхового фонда – это

Контрольная функция заключается в выполнении требования целевого использования страхового фонда – это

Слайд 12Рисковая функция считается главной для страхования. Наличием риска обусловлено функционирование и развитие

Рисковая функция считается главной для страхования. Наличием риска обусловлено функционирование и развитие

Слайд 13Предупредительная функция в основе своей выражает экономическую заинтересованность в предупреждении реализации рисков.

Предупредительная функция в основе своей выражает экономическую заинтересованность в предупреждении реализации рисков.

Слайд 14Инвестиционная функция, обеспечивает стимулирование экономического роста на основе ответственного использования временно свободных

Инвестиционная функция, обеспечивает стимулирование экономического роста на основе ответственного использования временно свободных

Слайд 161. Покрытие риска состоит в том, что страхователь через договор страхования перекладывает

1. Покрытие риска состоит в том, что страхователь через договор страхования перекладывает

Слайд 172. Облегчение финансирования имеет несколько аспектов:

- при наступлении страхового случая обеспечивается получение

2. Облегчение финансирования имеет несколько аспектов:

- при наступлении страхового случая обеспечивается получение

Слайд 183. При заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска и

3. При заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска и

Слайд 19На уровне народного хозяйства:

1. Страхование создает финансовые условия для быстрого восстановления и

На уровне народного хозяйства:

1. Страхование создает финансовые условия для быстрого восстановления и

Слайд 203. Стимулирование НТП:

страховые компании фиксируют внимание производителей на опасных элементах технологий и

3. Стимулирование НТП:

страховые компании фиксируют внимание производителей на опасных элементах технологий и

Слайд 21Классификация страхования

По историческому признаку различают:

морское страхование (с XV века);

личное страхование (тонтина с

Классификация страхования

По историческому признаку различают:

морское страхование (с XV века);

личное страхование (тонтина с

Слайд 22По форме проведения – обязательное и добровольное страхование.

Обязательное или принудительное страхование

По форме проведения – обязательное и добровольное страхование.

Обязательное или принудительное страхование

Слайд 23Принципы обязательного страхования:

бессрочность – объект является застрахованным в течение всего времени действия

Принципы обязательного страхования:

бессрочность – объект является застрахованным в течение всего времени действия

Слайд 24Принципы добровольного страхования:

срочность – страхование действует в течение определенного срока, указанного в

Принципы добровольного страхования:

срочность – страхование действует в течение определенного срока, указанного в

Слайд 25По форме организации:

государственное страхование;

акционерное;

взаимное или кооперативное страхование.

государственное страхование;

акционерное;

взаимное или кооперативное страхование.

Слайд 26По виду деятельности:

первичное или прямое страхование, при котором риск выплаты страхового возмещения

По виду деятельности:

первичное или прямое страхование, при котором риск выплаты страхового возмещения

Слайд 27По особенностям формирования страхового фонда:

накопительное страхование. Договор накопительного страхования заключается на длительный

По особенностям формирования страхового фонда:

накопительное страхование. Договор накопительного страхования заключается на длительный

Слайд 281) страхование жизни на случай смерти, дожития до определенного возраста или срока,

1) страхование жизни на случай смерти, дожития до определенного возраста или срока,

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия