Значение антимонопольного регулирования в формировании конкурентных отношений в российской электроэнергетике

- Значение антимонопольного регулирования в формировании конкурентных отношений в российской электроэнергетике

Содержание

- 2. «Ключом к успеху в создании конкурентного рынка электроэнергии (…) России, является формирование сильного, хорошо финансируемого, хорошо

- 3. Menu Условия для развития конкуренции на рынках электроэнергии России Роль ФАС России в реформе электроэнергетики Риски

- 4. 1. Условия развития конкуренции на рынках электроэнергии России

- 5. Важнейшие условия формирования конкурентных рынков электроэнергии На оптовом уровне: достаточное количество независимых друг от друга производителей

- 6. Конфигурация генерирующих компаний (1) Решениями Правительства России из состава активов холдинга РАО «ЕЭС России» сформирована структура

- 7. Генерирующие компании сформированы с учетом максимального ограничения их рыночной силы. Каждая из ОГК и ТГК могла

- 8. Холдинг РАО «ЕЭС Россия» - 71,65% Концерн «Росэнергоатом» - 15,23% Независимые производители - 13,12% Холдинг РАО

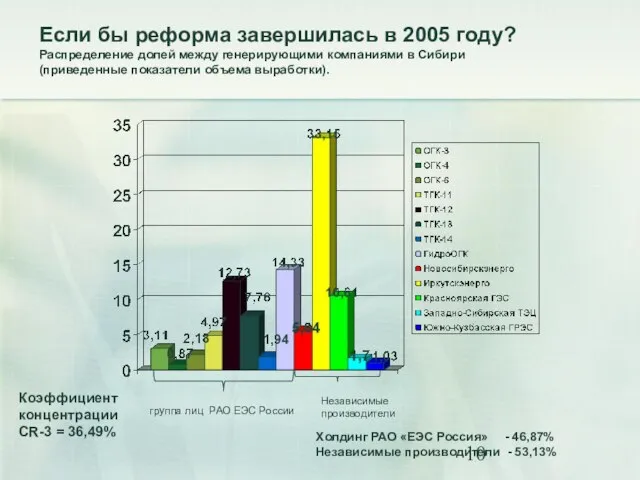

- 9. группа лиц РАО ЕЭС России Независимые производители Коэффициент концентрации СR-3 = 41,56% Холдинг РАО «ЕЭС Россия»

- 10. группа лиц РАО ЕЭС России Независимые производители Коэффициент концентрации СR-3 = 36,49% Холдинг РАО «ЕЭС Россия»

- 11. Холдинг РАО «ЕЭС Россия» - 45,57% Независимые производители - 54,43% Вторая ценовая зона (Сибирь) Рыночная концентрация

- 12. Особенности рыночной концентрации на российском рынке Рыночная концентрация во Второй ценовой зоне заметно выше относительно Первой.

- 13. Рыночная сила производителя электроэнергии определяется: Долей рынка (в т.ч. потенциальной от уст. мощности) Однако: границы рынка

- 14. Разделение видов деятельности в электроэнергетике Российским законодательством предусмотрена необходимость разделения конкурентных и естественно-монопольных видов деятельности до

- 15. Недискриминационный доступ к услугам монополий в электроэнергетике В 2004 году Правительством России приняты правила недискриминационного доступа

- 16. 2. Роль ФАС в процессе реформирования электроэнергетики

- 17. Полномочия ФАС в электроэнергетике Антимонопольный контроль в соответствии с законодательством о конкуренции Антимонопольный контроль в соответствии

- 18. Задачи ФАС на оптовом рынке электроэнергии 1. Не допустить манипуляции ценами за счет: злоупотребления доминирующим положением

- 19. Меры снижения рисков горизонтальной и вертикальной интеграции в электроэнергетике

- 20. Задачи ФАС на розничном рынке электроэнергии Обеспечить формирование конкуренции за счет: разделения конкурентных и естественно-монопольных видов

- 21. 3. Риски манипулирования ценами на оптовом рынке электроэнергии

- 22. Российский рынок сегодня: отсутствие ценовых рисков Такой рынок, где регулируемая государством цена является естественным price cap

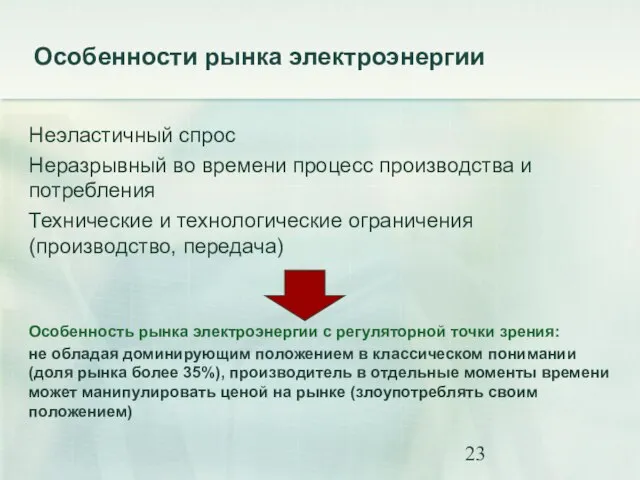

- 23. Особенности рынка электроэнергии Неэластичный спрос Неразрывный во времени процесс производства и потребления Технические и технологические ограничения

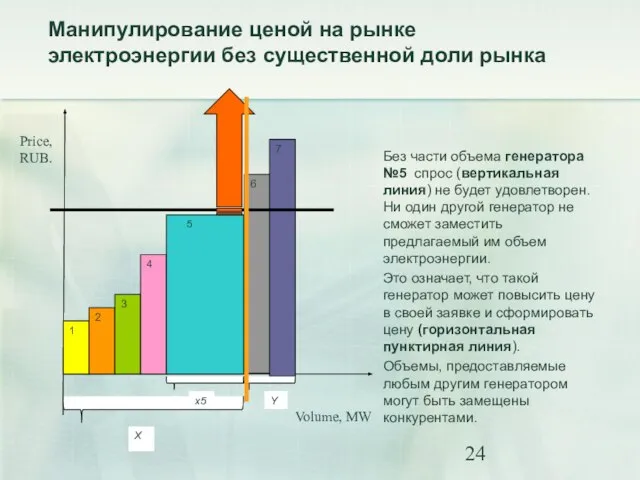

- 24. Price, RUB. Volume, MW Манипулирование ценой на рынке электроэнергии без существенной доли рынка Без части объема

- 25. Возможность для манипулирования ценами: Не зависит напрямую от рыночной доли генерирующией компании. Может возникнуть практически у

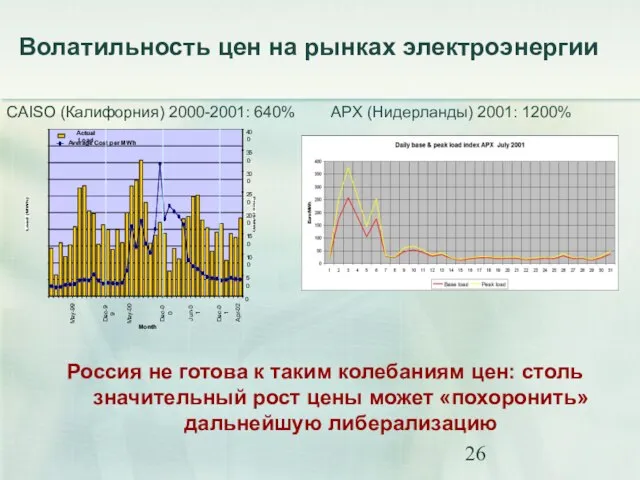

- 26. CAISO (Калифорния) 2000-2001: 640% APX (Нидерланды) 2001: 1200% Волатильность цен на рынках электроэнергии Россия не готова

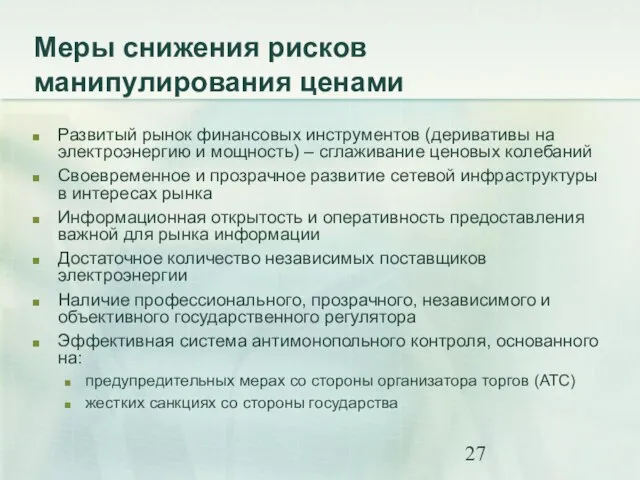

- 27. Меры снижения рисков манипулирования ценами Развитый рынок финансовых инструментов (деривативы на электроэнергию и мощность) – сглаживание

- 28. 4. Система контроля манипулирования ценами: российский подход

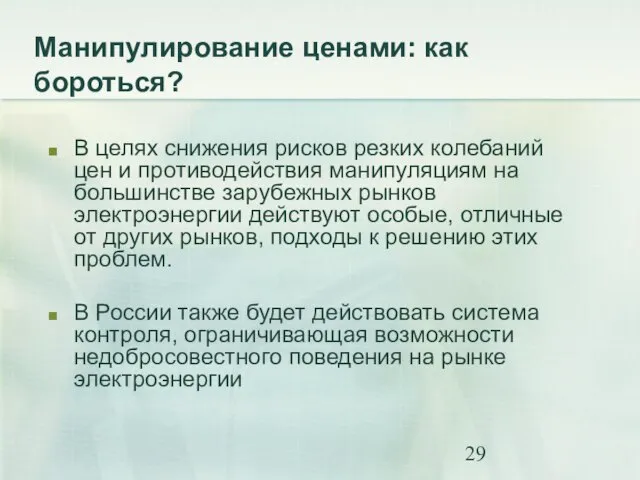

- 29. Манипулирование ценами: как бороться? В целях снижения рисков резких колебаний цен и противодействия манипуляциям на большинстве

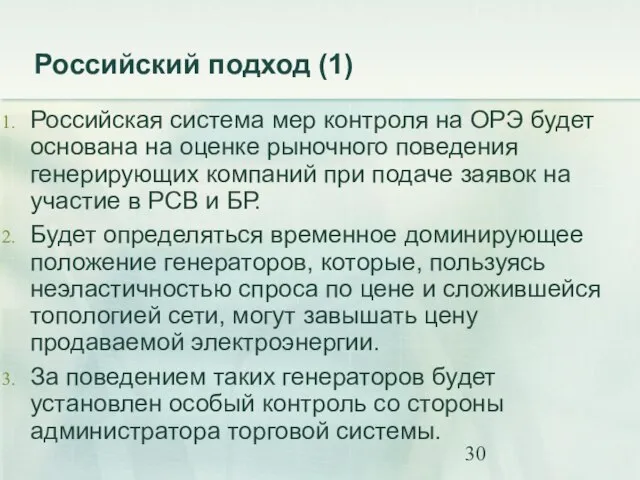

- 30. Российский подход (1) Российская система мер контроля на ОРЭ будет основана на оценке рыночного поведения генерирующих

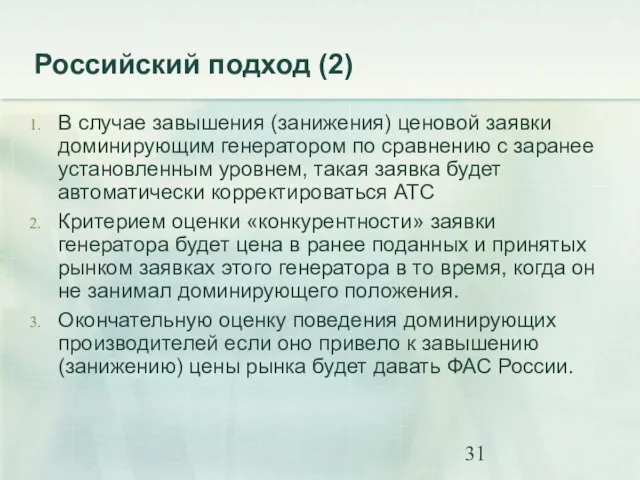

- 31. Российский подход (2) В случае завышения (занижения) ценовой заявки доминирующим генератором по сравнению с заранее установленным

- 32. Схема контроля Участники рынка Контролирует в соответствии с Правилами и регламентами (контроль ex-ante) Контролирует в соответствии

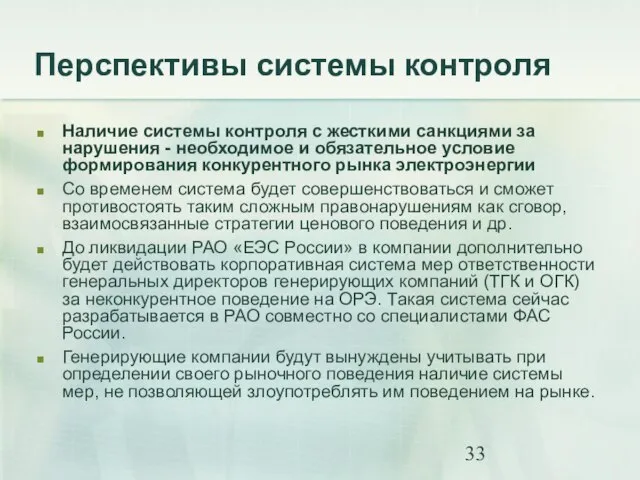

- 33. Перспективы системы контроля Наличие системы контроля с жесткими санкциями за нарушения - необходимое и обязательное условие

- 35. Скачать презентацию

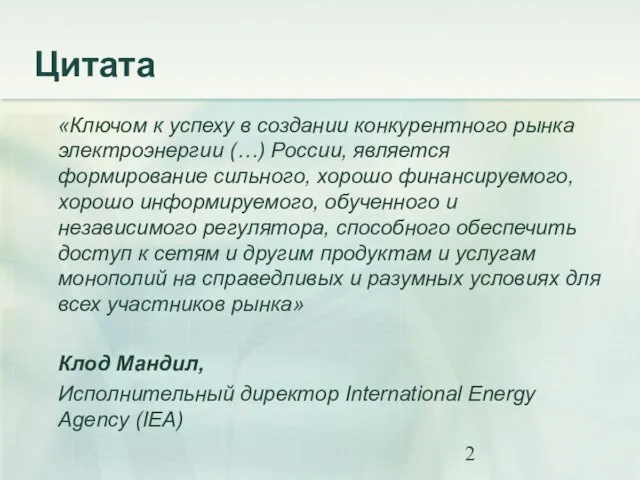

Слайд 2 «Ключом к успеху в создании конкурентного рынка электроэнергии (…) России, является формирование

«Ключом к успеху в создании конкурентного рынка электроэнергии (…) России, является формирование

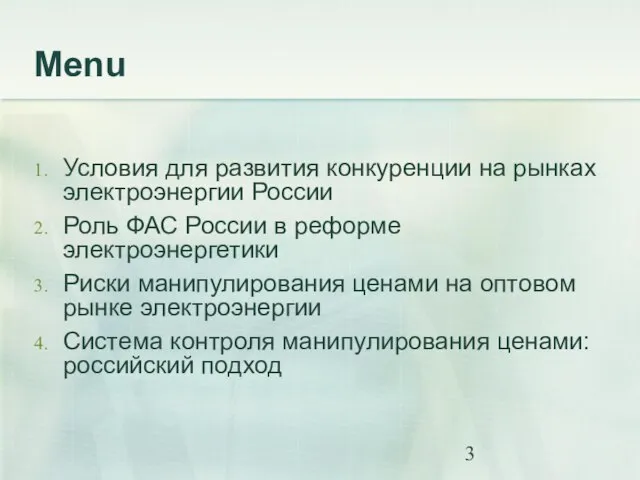

Слайд 3Menu

Условия для развития конкуренции на рынках электроэнергии России

Роль ФАС России в реформе

Menu

Условия для развития конкуренции на рынках электроэнергии России

Роль ФАС России в реформе

Слайд 41. Условия развития конкуренции на рынках электроэнергии России

1. Условия развития конкуренции на рынках электроэнергии России

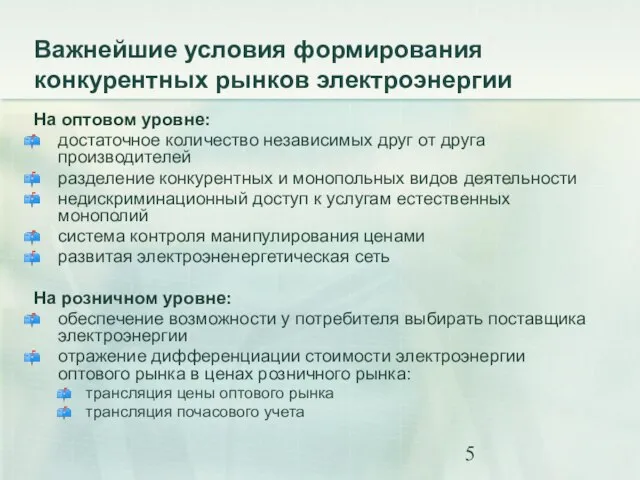

Слайд 5Важнейшие условия формирования конкурентных рынков электроэнергии

На оптовом уровне:

достаточное количество независимых друг от

Важнейшие условия формирования конкурентных рынков электроэнергии

На оптовом уровне:

достаточное количество независимых друг от

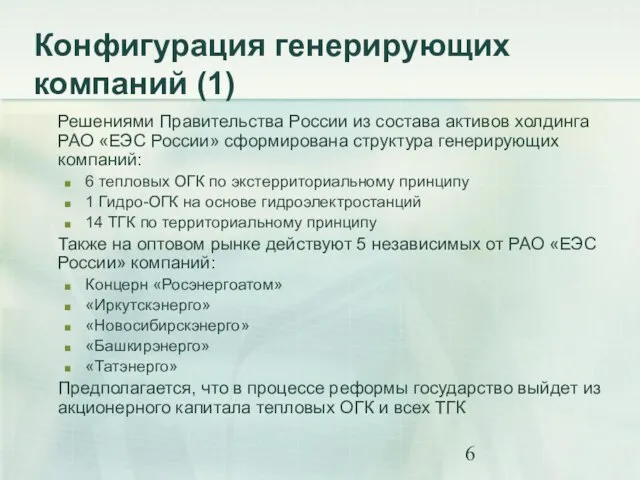

Слайд 6Конфигурация генерирующих компаний (1)

Решениями Правительства России из состава активов холдинга РАО «ЕЭС

Конфигурация генерирующих компаний (1)

Решениями Правительства России из состава активов холдинга РАО «ЕЭС

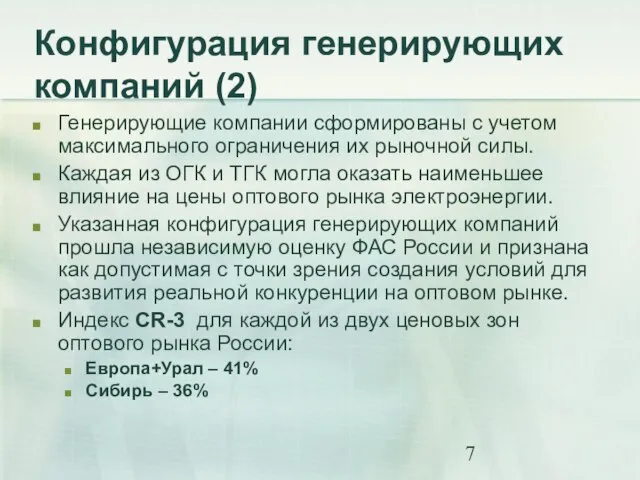

Слайд 7Генерирующие компании сформированы с учетом максимального ограничения их рыночной силы.

Каждая из ОГК

Генерирующие компании сформированы с учетом максимального ограничения их рыночной силы.

Каждая из ОГК

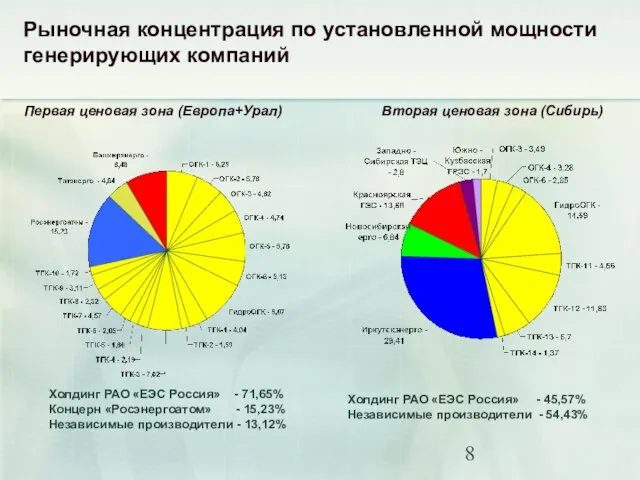

Слайд 8Холдинг РАО «ЕЭС Россия» - 71,65%

Концерн «Росэнергоатом» - 15,23%

Независимые производители - 13,12%

Холдинг

Холдинг РАО «ЕЭС Россия» - 71,65%

Концерн «Росэнергоатом» - 15,23%

Независимые производители - 13,12%

Холдинг

Слайд 9группа лиц РАО ЕЭС России

Независимые производители

Коэффициент

концентрации

СR-3 = 41,56%

Холдинг РАО «ЕЭС Россия»

группа лиц РАО ЕЭС России

Независимые производители

Коэффициент

концентрации

СR-3 = 41,56%

Холдинг РАО «ЕЭС Россия»

Слайд 10группа лиц РАО ЕЭС России

Независимые

производители

Коэффициент

концентрации

СR-3 = 36,49%

Холдинг РАО «ЕЭС

группа лиц РАО ЕЭС России

Независимые

производители

Коэффициент

концентрации

СR-3 = 36,49%

Холдинг РАО «ЕЭС

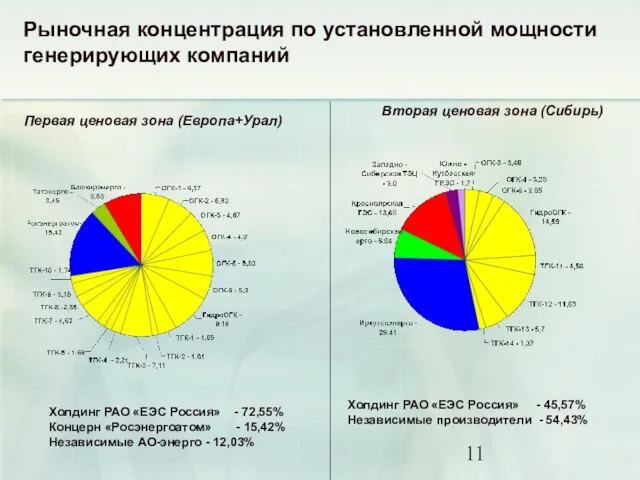

Слайд 11Холдинг РАО «ЕЭС Россия» - 45,57%

Независимые производители - 54,43%

Вторая ценовая зона (Сибирь)

Рыночная

Холдинг РАО «ЕЭС Россия» - 45,57%

Независимые производители - 54,43%

Вторая ценовая зона (Сибирь)

Рыночная

Слайд 12Особенности рыночной концентрации на российском рынке

Рыночная концентрация во Второй ценовой зоне заметно

Особенности рыночной концентрации на российском рынке

Рыночная концентрация во Второй ценовой зоне заметно

Слайд 13Рыночная сила производителя электроэнергии определяется:

Долей рынка (в т.ч. потенциальной от уст. мощности)

Однако:

Рыночная сила производителя электроэнергии определяется:

Долей рынка (в т.ч. потенциальной от уст. мощности)

Однако:

Слайд 14Разделение видов деятельности в электроэнергетике

Российским законодательством предусмотрена необходимость разделения конкурентных и естественно-монопольных

Разделение видов деятельности в электроэнергетике

Российским законодательством предусмотрена необходимость разделения конкурентных и естественно-монопольных

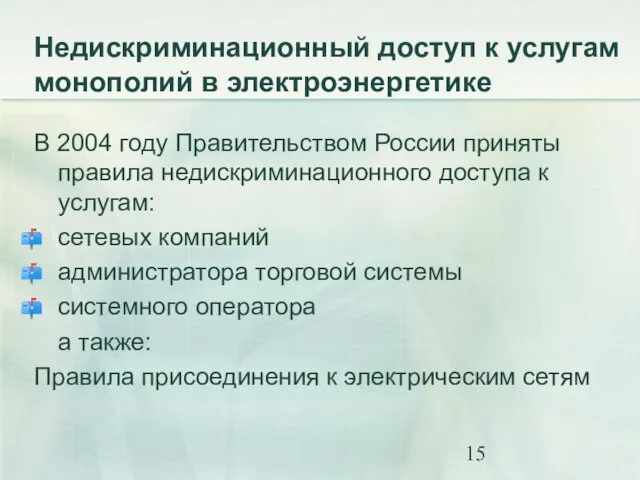

Слайд 15Недискриминационный доступ к услугам монополий в электроэнергетике

В 2004 году Правительством России приняты

Недискриминационный доступ к услугам монополий в электроэнергетике

В 2004 году Правительством России приняты

Слайд 162. Роль ФАС в процессе реформирования электроэнергетики

2. Роль ФАС в процессе реформирования электроэнергетики

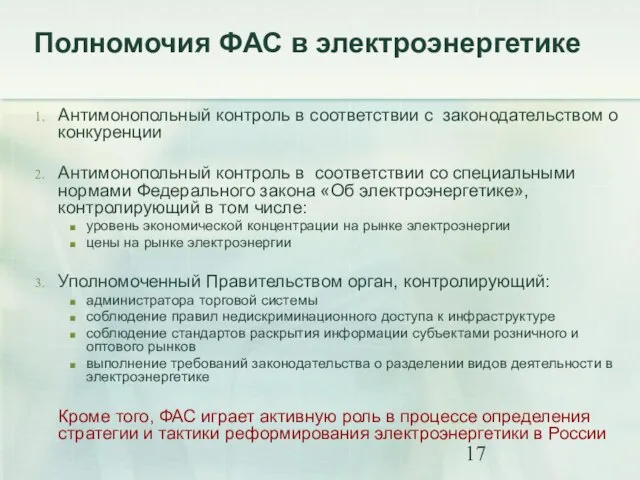

Слайд 17Полномочия ФАС в электроэнергетике

Антимонопольный контроль в соответствии с законодательством о конкуренции

Антимонопольный контроль

Полномочия ФАС в электроэнергетике

Антимонопольный контроль в соответствии с законодательством о конкуренции

Антимонопольный контроль

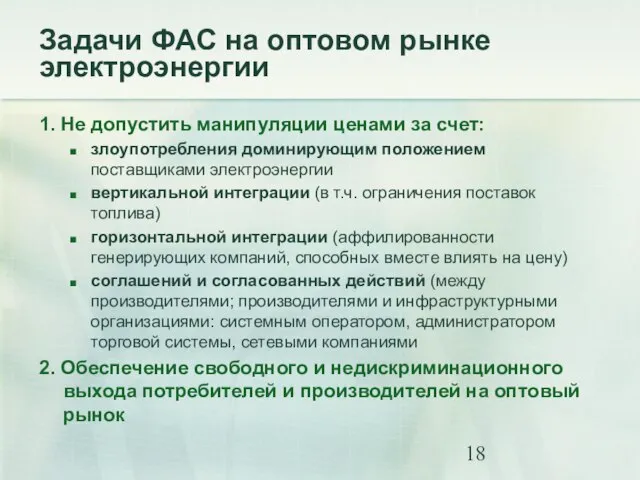

Слайд 18Задачи ФАС на оптовом рынке электроэнергии

1. Не допустить манипуляции ценами за счет:

злоупотребления

Задачи ФАС на оптовом рынке электроэнергии

1. Не допустить манипуляции ценами за счет:

злоупотребления

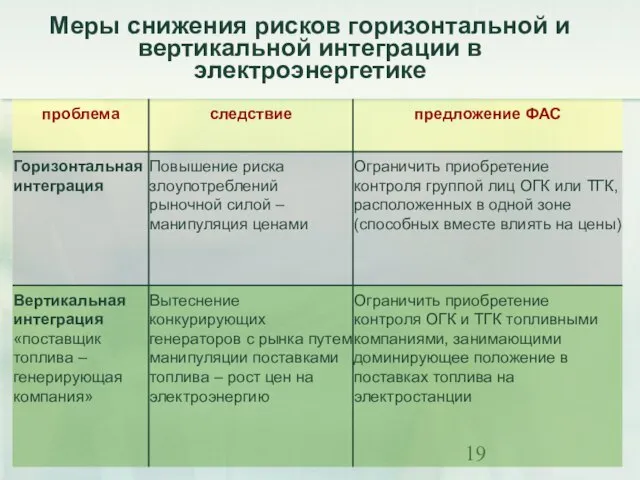

Слайд 19Меры снижения рисков горизонтальной и вертикальной интеграции в электроэнергетике

Меры снижения рисков горизонтальной и вертикальной интеграции в электроэнергетике

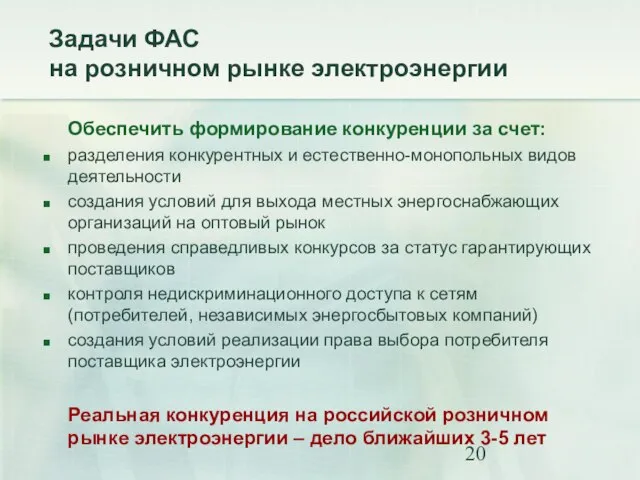

Слайд 20Задачи ФАС

на розничном рынке электроэнергии

Обеспечить формирование конкуренции за счет:

разделения конкурентных

Задачи ФАС

на розничном рынке электроэнергии

Обеспечить формирование конкуренции за счет:

разделения конкурентных

Слайд 213. Риски манипулирования ценами на оптовом рынке электроэнергии

3. Риски манипулирования ценами на оптовом рынке электроэнергии

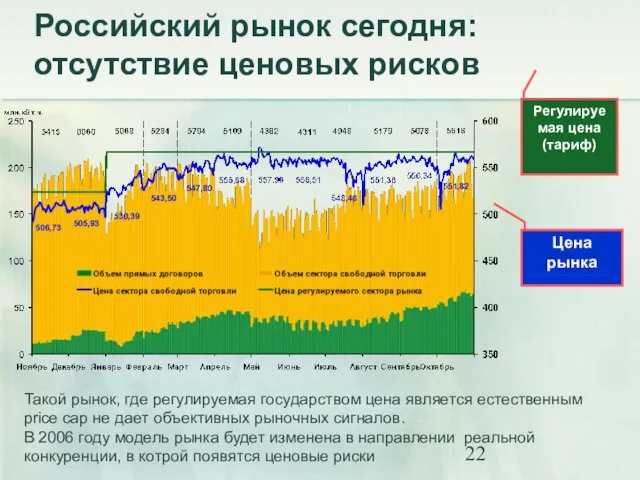

Слайд 22Российский рынок сегодня: отсутствие ценовых рисков

Такой рынок, где регулируемая государством цена является

Российский рынок сегодня: отсутствие ценовых рисков

Такой рынок, где регулируемая государством цена является

Слайд 23Особенности рынка электроэнергии

Неэластичный спрос

Неразрывный во времени процесс производства и потребления

Технические и технологические

Особенности рынка электроэнергии

Неэластичный спрос

Неразрывный во времени процесс производства и потребления

Технические и технологические

Слайд 24Price,

RUB.

Volume, MW

Манипулирование ценой на рынке электроэнергии без существенной доли рынка

Без части объема

Price,

RUB.

Volume, MW

Манипулирование ценой на рынке электроэнергии без существенной доли рынка

Без части объема

Слайд 25Возможность для манипулирования ценами:

Не зависит напрямую от рыночной доли генерирующией компании.

Может возникнуть

Возможность для манипулирования ценами:

Не зависит напрямую от рыночной доли генерирующией компании.

Может возникнуть

Слайд 26CAISO (Калифорния) 2000-2001: 640%

APX (Нидерланды) 2001: 1200%

Волатильность цен на рынках электроэнергии

Россия не

CAISO (Калифорния) 2000-2001: 640%

APX (Нидерланды) 2001: 1200%

Волатильность цен на рынках электроэнергии

Россия не

Слайд 27Меры снижения рисков манипулирования ценами

Развитый рынок финансовых инструментов (деривативы на электроэнергию и

Меры снижения рисков манипулирования ценами

Развитый рынок финансовых инструментов (деривативы на электроэнергию и

Слайд 284. Система контроля манипулирования ценами: российский подход

4. Система контроля манипулирования ценами: российский подход

Слайд 29Манипулирование ценами: как бороться?

В целях снижения рисков резких колебаний цен и противодействия

Манипулирование ценами: как бороться?

В целях снижения рисков резких колебаний цен и противодействия

Слайд 30Российский подход (1)

Российская система мер контроля на ОРЭ будет основана на

Российский подход (1)

Российская система мер контроля на ОРЭ будет основана на

Слайд 31Российский подход (2)

В случае завышения (занижения) ценовой заявки доминирующим генератором по сравнению

Российский подход (2)

В случае завышения (занижения) ценовой заявки доминирующим генератором по сравнению

Слайд 32Схема контроля

Участники рынка

Контролирует в соответствии с Правилами и регламентами (контроль ex-ante)

Контролирует в

Схема контроля

Участники рынка

Контролирует в соответствии с Правилами и регламентами (контроль ex-ante)

Контролирует в

Слайд 33Перспективы системы контроля

Наличие системы контроля с жесткими санкциями за нарушения - необходимое

Перспективы системы контроля

Наличие системы контроля с жесткими санкциями за нарушения - необходимое

28 сентября - День работника атомной промышленности

28 сентября - День работника атомной промышленности Alimentatie - ppt

Alimentatie - ppt Презентация на тему: Помпеи

Презентация на тему: Помпеи « ДЕКОР-2 »

« ДЕКОР-2 » Презентация на тему Задачи на уменьшение 3 класс

Презентация на тему Задачи на уменьшение 3 класс УГЛОМЕРЫ ИГНАТЬЕВА

УГЛОМЕРЫ ИГНАТЬЕВА Урок презентация на тему Логарифмические уравнения

Урок презентация на тему Логарифмические уравнения  Сравнительное правоведение

Сравнительное правоведение ПОДГОТОВКА К ИТОГОВОМУ СОЧИНЕНИЮ ПО ЛИТЕРАТУРЕ

ПОДГОТОВКА К ИТОГОВОМУ СОЧИНЕНИЮ ПО ЛИТЕРАТУРЕ Открытый доклад 2010- 2011 учебный год

Открытый доклад 2010- 2011 учебный год Презентацияпрограммного комплекса«Автоматизированное рабочее место диетолога «Индивидуальная диета 3.0»

Презентацияпрограммного комплекса«Автоматизированное рабочее место диетолога «Индивидуальная диета 3.0» Жить для других -это счастье...

Жить для других -это счастье... Формирование умений учиться посредством овладения системой алгоритмических предписаний на уроках математики

Формирование умений учиться посредством овладения системой алгоритмических предписаний на уроках математики Арифметическая и геометрическая прогрессия

Арифметическая и геометрическая прогрессия Слуховой, вестибулярный анализаторы

Слуховой, вестибулярный анализаторы Подготовка к ЕМЭ

Подготовка к ЕМЭ Русско-турецкая война 1877-1878 гг. глазами художников

Русско-турецкая война 1877-1878 гг. глазами художников Проблема выбора слова. Типы лексических ошибок

Проблема выбора слова. Типы лексических ошибок Демократические выборы и политические партии

Демократические выборы и политические партии Волшебница - вода

Волшебница - вода PR-продвижение корпоративных мероприятий

PR-продвижение корпоративных мероприятий Кочаков_виправлено_і_перевірено1

Кочаков_виправлено_і_перевірено1 Размножение

Размножение Ян Вермеер Делфтеский (картины)

Ян Вермеер Делфтеский (картины) Правила игры в баскетбол. Судейство

Правила игры в баскетбол. Судейство Продукты, регулирующие обмен веществ и сжигающие жир

Продукты, регулирующие обмен веществ и сжигающие жир Презентация на тему Оценка пищевого статуса при развитии адаптационной резистентности организма. Причины развития фактического

Презентация на тему Оценка пищевого статуса при развитии адаптационной резистентности организма. Причины развития фактического  Недра. Уполномоченный орган в сфере недропользования

Недра. Уполномоченный орган в сфере недропользования