- Презентация на тему: Анализ финансовых результатов деятельности предприятия участника вэд

Содержание

- 2. Финансовый результат Отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации,

- 3. Виды прибыли

- 4. Методы анализа финансовых результатов Изучение состава совокупной прибыли, ее структуры, динамики и выполнения плана за отчетный

- 5. Задачи финансового анализа Систематический контроль за выполнением планов реализации продукции и получением прибыли. Определение влияния как

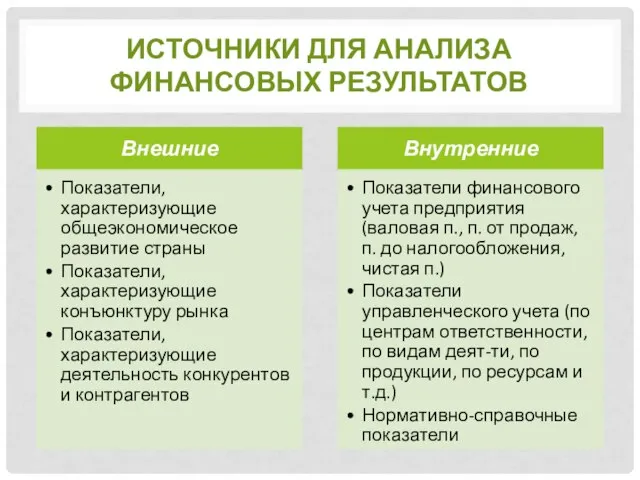

- 6. Источники для анализа финансовых результатов

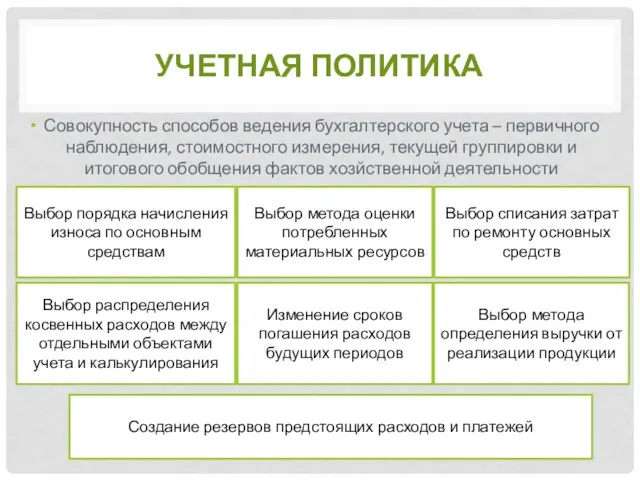

- 7. Учетная политика Совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового

- 8. Влияние выбора порядка начисления износа по ос 5 способов: Линейный Способ уменьшающегося остатка По сумме чисел

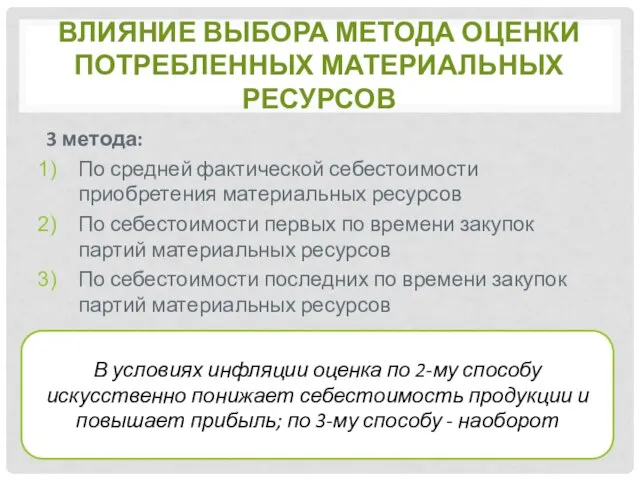

- 9. Влияние выбора метода оценки потребленных материальных ресурсов 3 метода: По средней фактической себестоимости приобретения материальных ресурсов

- 10. Влияние Выбора метода списания затрат по ремонту основных средств на себестоимость продукции 3 метода Фактические затраты

- 11. Влияние остальных факторов Способ распределения косвенных расходов (пропорционально зар.плате пр-венных рабочих, себестоимости и т.д) влияет на

- 12. Финансовое состояние организации Это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых

- 13. Методы анализа финансового состояния предприятия

- 14. Показатели имущественного положения предприятия

- 15. Анализ показателей рентабельности

- 16. Факторные модели рентабельности 1. Рентабельность отдельных видов продукции 2. Рентабельность издержек в целом по предприятию 3.

- 17. Анализ эффективности капитальных и финансовых вложений Инвестиции – долгосрочное вложение средств в активы предприятия с целью

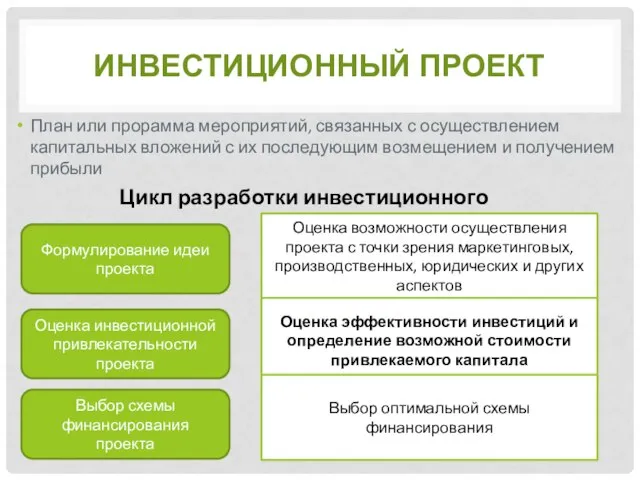

- 18. Инвестиционный проект План или прорамма мероприятий, связанных с осуществлением капитальных вложений с их последующим возмещением и

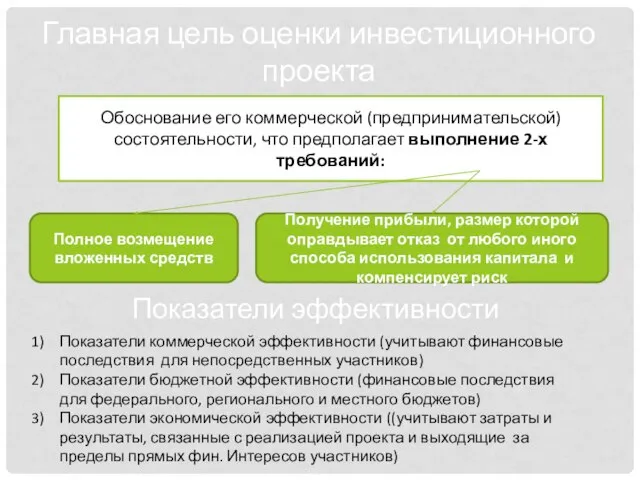

- 19. Главная цель оценки инвестиционного проекта Обоснование его коммерческой (предпринимательской) состоятельности, что предполагает выполнение 2-х требований: Полное

- 21. Скачать презентацию

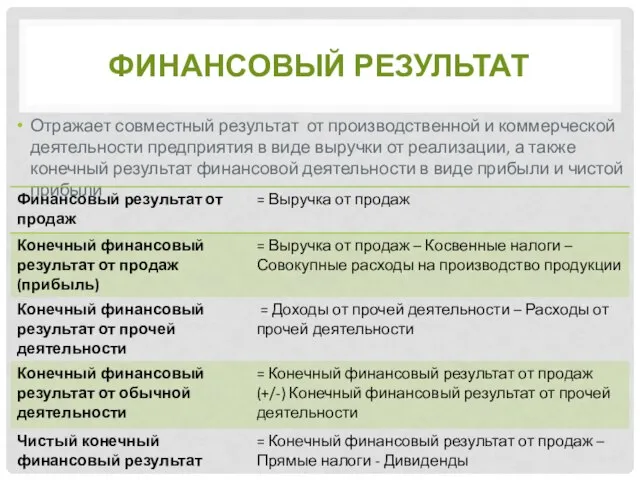

Слайд 2Финансовый результат

Отражает совместный результат от производственной и коммерческой деятельности предприятия в виде

Финансовый результат

Отражает совместный результат от производственной и коммерческой деятельности предприятия в виде

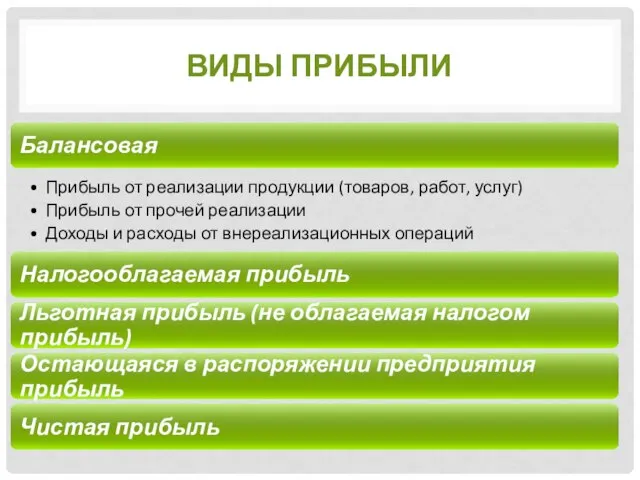

Слайд 3Виды прибыли

Виды прибыли

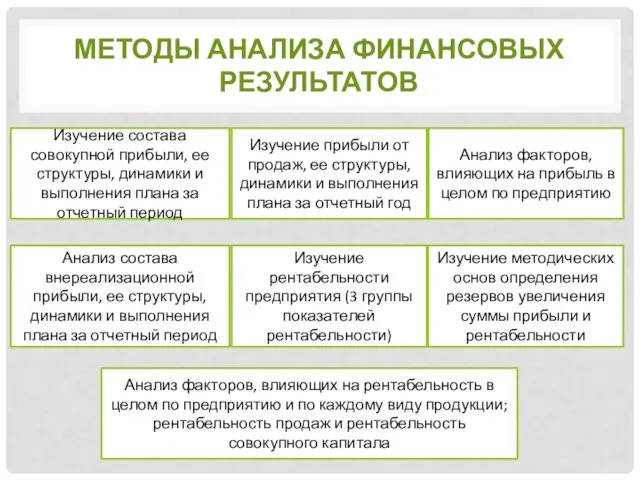

Слайд 4Методы анализа финансовых результатов

Изучение состава совокупной прибыли, ее структуры, динамики и выполнения

Методы анализа финансовых результатов

Изучение состава совокупной прибыли, ее структуры, динамики и выполнения

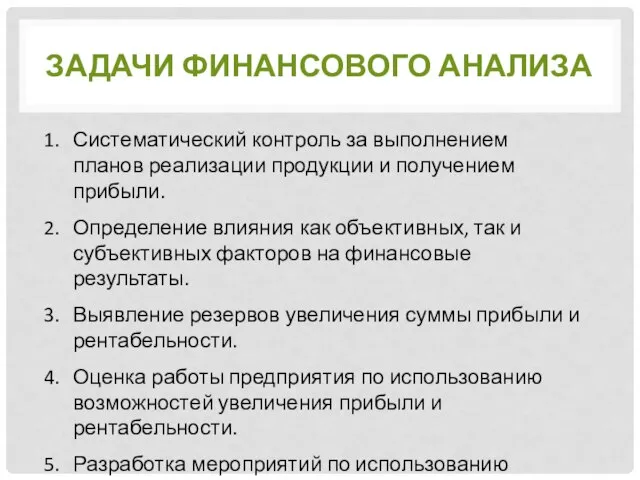

Слайд 5Задачи финансового анализа

Систематический контроль за выполнением планов реализации продукции и получением прибыли.

Определение

Задачи финансового анализа

Систематический контроль за выполнением планов реализации продукции и получением прибыли.

Определение

Слайд 6Источники для анализа финансовых результатов

Источники для анализа финансовых результатов

Слайд 7Учетная политика

Совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей

Учетная политика

Совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей

Слайд 8Влияние выбора порядка начисления износа по ос

5 способов:

Линейный

Способ уменьшающегося остатка

По сумме чисел лет срока полезного использования

Пропорционально объему

Влияние выбора порядка начисления износа по ос

5 способов:

Линейный

Способ уменьшающегося остатка

По сумме чисел лет срока полезного использования

Пропорционально объему

Слайд 9Влияние выбора метода оценки потребленных материальных ресурсов

3 метода:

По средней фактической себестоимости приобретения

Влияние выбора метода оценки потребленных материальных ресурсов

3 метода:

По средней фактической себестоимости приобретения

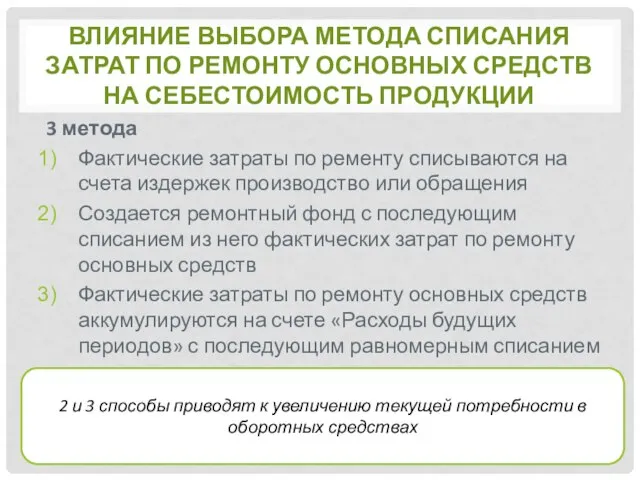

Слайд 10Влияние Выбора метода списания затрат по ремонту основных средств на себестоимость продукции

3

Влияние Выбора метода списания затрат по ремонту основных средств на себестоимость продукции

3

Слайд 11Влияние остальных факторов

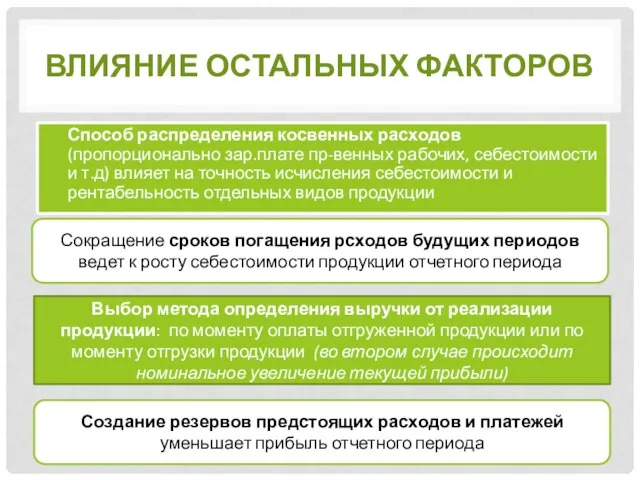

Способ распределения косвенных расходов (пропорционально зар.плате пр-венных рабочих, себестоимости и

Влияние остальных факторов

Способ распределения косвенных расходов (пропорционально зар.плате пр-венных рабочих, себестоимости и

Слайд 12Финансовое состояние организации

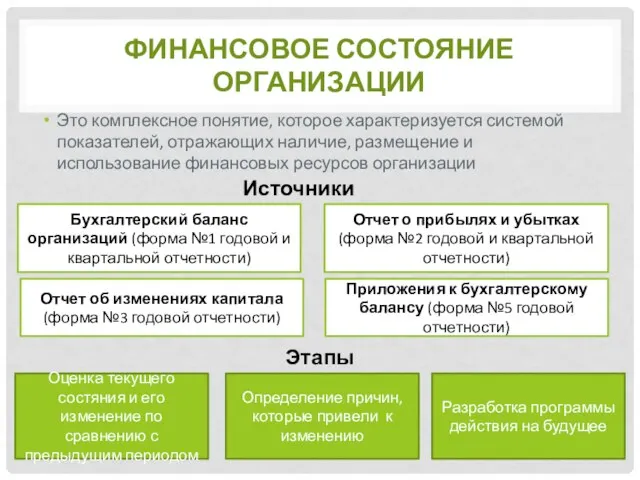

Это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение

Финансовое состояние организации

Это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение

Слайд 13Методы анализа финансового состояния предприятия

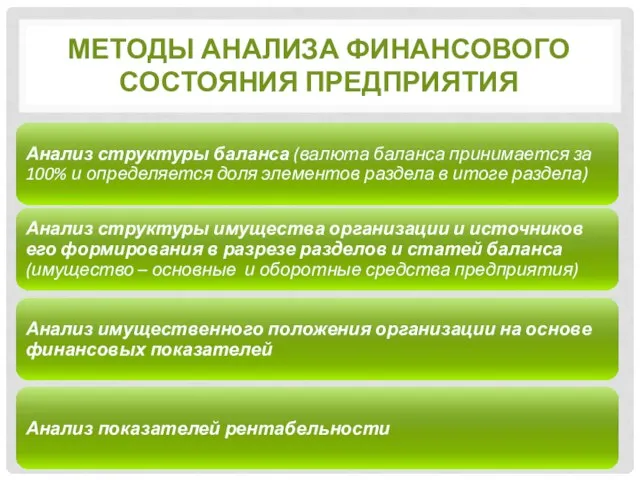

Методы анализа финансового состояния предприятия

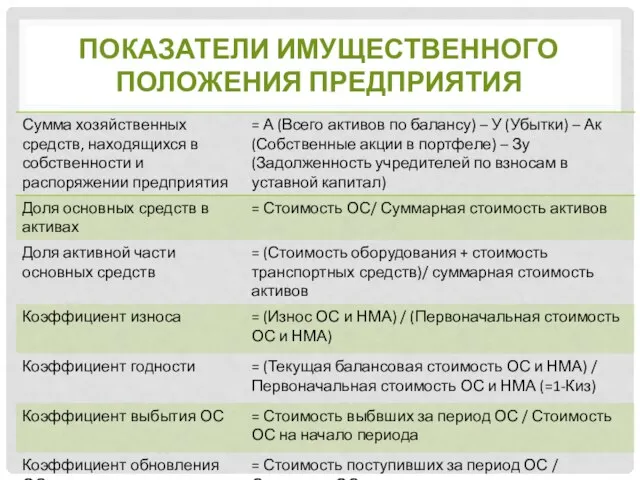

Слайд 14Показатели имущественного положения предприятия

Показатели имущественного положения предприятия

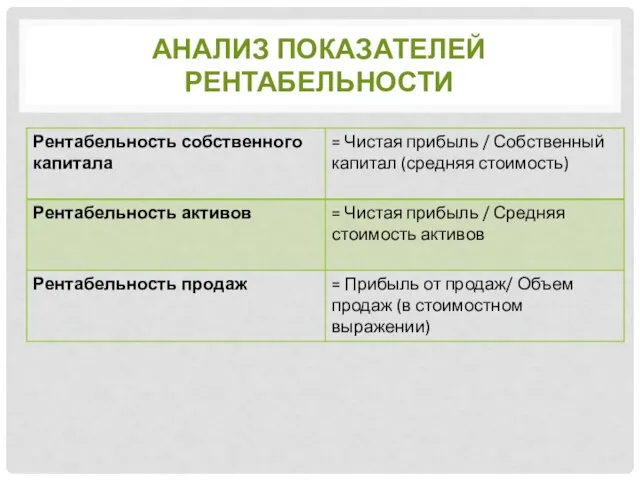

Слайд 15Анализ показателей рентабельности

Анализ показателей рентабельности

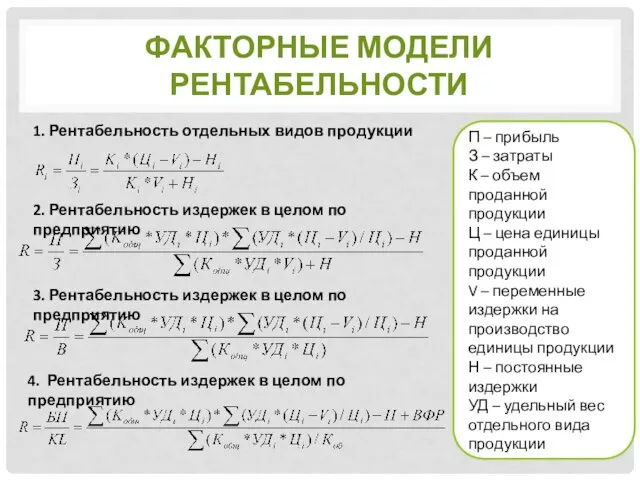

Слайд 16Факторные модели рентабельности

1. Рентабельность отдельных видов продукции

2. Рентабельность издержек в целом по

Факторные модели рентабельности

1. Рентабельность отдельных видов продукции

2. Рентабельность издержек в целом по

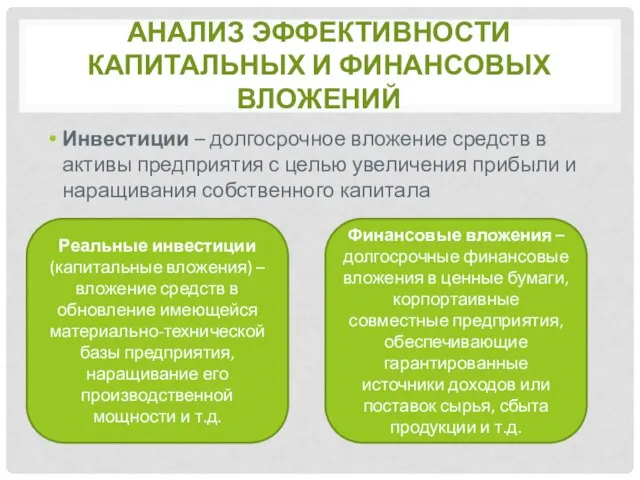

Слайд 17Анализ эффективности капитальных и финансовых вложений

Инвестиции – долгосрочное вложение средств в активы

Анализ эффективности капитальных и финансовых вложений

Инвестиции – долгосрочное вложение средств в активы

Слайд 18Инвестиционный проект

План или прорамма мероприятий, связанных с осуществлением капитальных вложений с их

Инвестиционный проект

План или прорамма мероприятий, связанных с осуществлением капитальных вложений с их

Слайд 19Главная цель оценки инвестиционного проекта

Обоснование его коммерческой (предпринимательской) состоятельности, что предполагает

Главная цель оценки инвестиционного проекта

Обоснование его коммерческой (предпринимательской) состоятельности, что предполагает

My Language Portfolio

My Language Portfolio Verb

Verb Naruto to be

Naruto to be Let’s get a little roman!

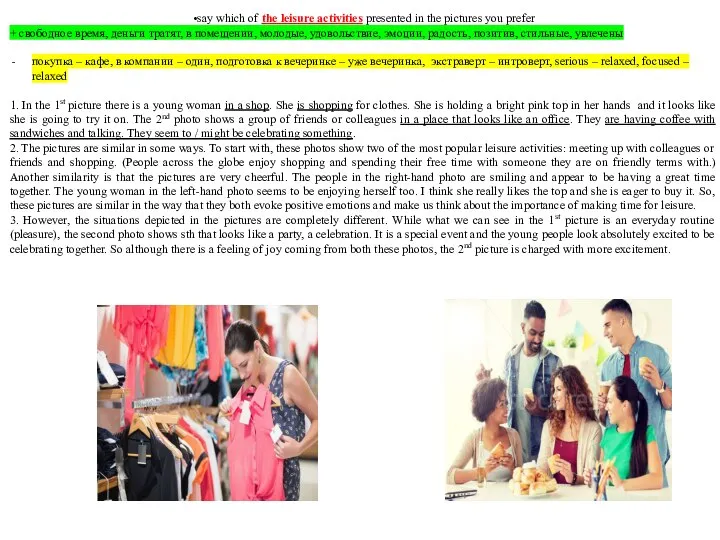

Let’s get a little roman! Say which of the leisure activities presented in the pictures you prefer

Say which of the leisure activities presented in the pictures you prefer Billiard Club

Billiard Club Holiday

Holiday Culture Corner

Culture Corner The evolution of marketing

The evolution of marketing Английский язык

Английский язык Class 8. Module 7b. School

Class 8. Module 7b. School This is a wolf

This is a wolf X Factor. Winner of X factor 5 season Dmitry Babak

X Factor. Winner of X factor 5 season Dmitry Babak Complex Subject

Complex Subject Workwear and streetfashion

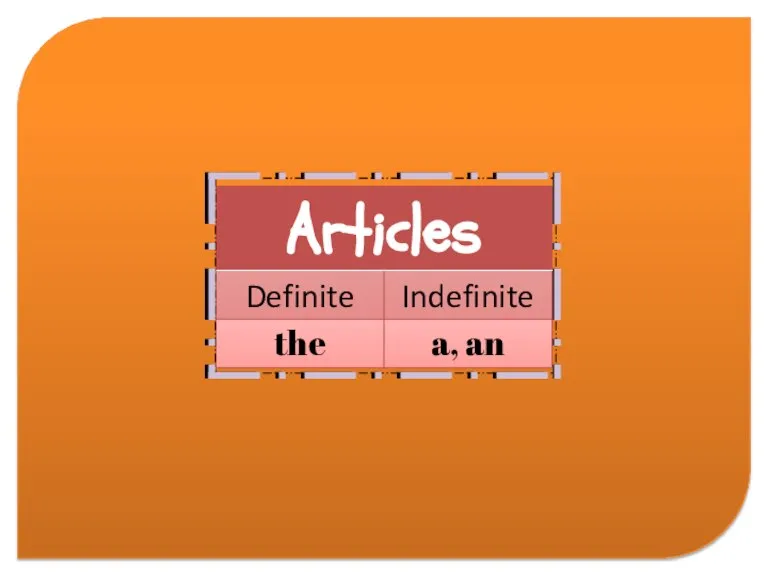

Workwear and streetfashion Articles. Definite the Indefinite, a, an

Articles. Definite the Indefinite, a, an Презентация на тему The USA

Презентация на тему The USA  Ударение и интонация в английских словах и предложениях

Ударение и интонация в английских словах и предложениях Do you know?

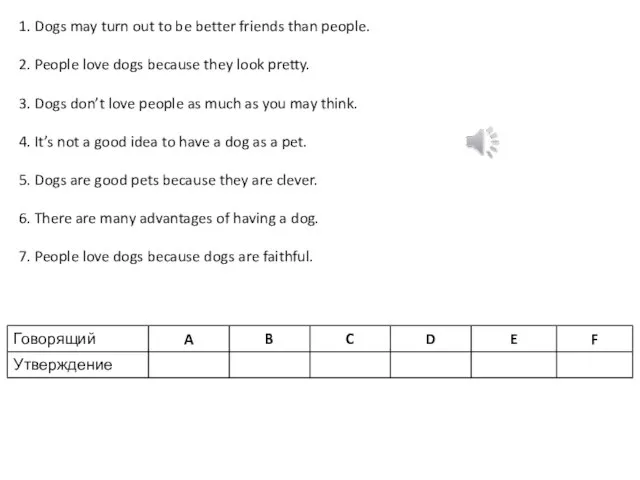

Do you know? Dogs may turn out to be better friends than people

Dogs may turn out to be better friends than people Прятки. Тренажёр по английскому языку

Прятки. Тренажёр по английскому языку Составление предложений

Составление предложений Talking about abilities

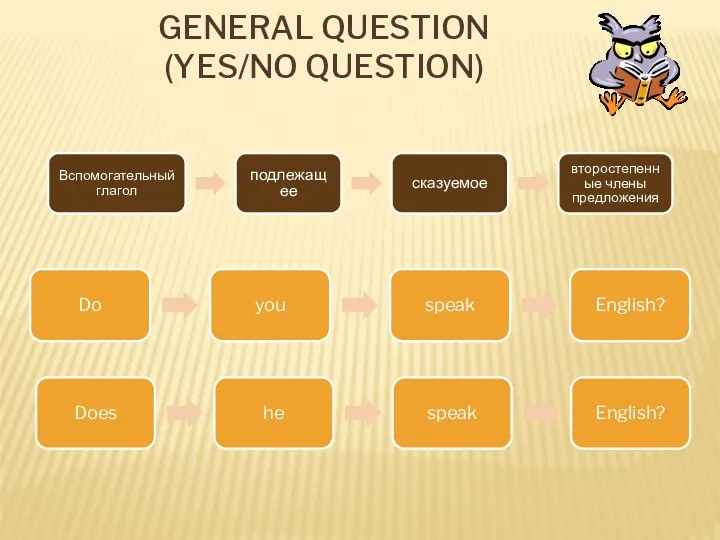

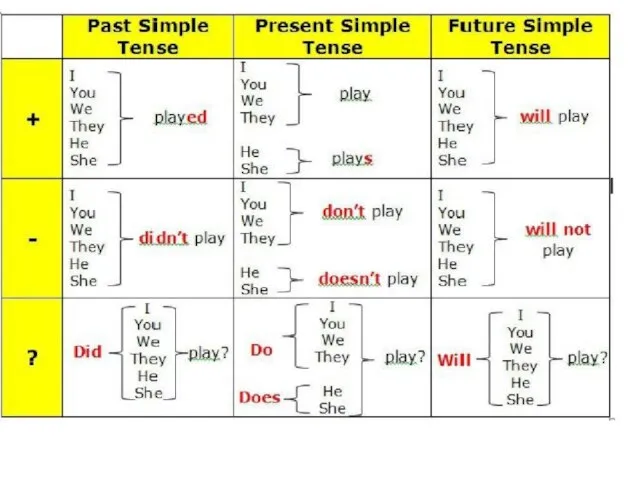

Talking about abilities Таблицы. Past Simple

Таблицы. Past Simple Advert Advert British English, set of words, or a short film, which is intended to persuade people to buy a product or use a service, or that gives information about a job that is a valuable, an event that is going to happen etc.

Advert Advert British English, set of words, or a short film, which is intended to persuade people to buy a product or use a service, or that gives information about a job that is a valuable, an event that is going to happen etc. Form haircuts

Form haircuts Spotlight 11. Module 5

Spotlight 11. Module 5