- Инвестиционная политика предприятия

Содержание

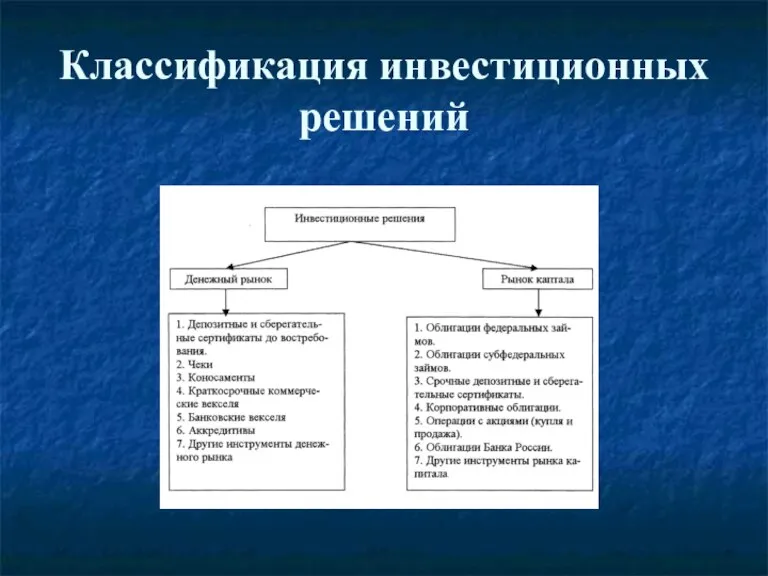

- 2. Классификация инвестиционных решений

- 3. При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими положениями: 1. Инвестиционные решения и

- 4. Капитальные вложения (капитальное инвестирование) - принятие решений о долгосрочном и рисковом вложении средств во внеоборотные активы

- 5. Инвестиционные решения представляют собой выбор направлений инвестиций и источников их финансирования. Эти решения учитывают следующие аспекты

- 6. Этапы процесса осуществления капитальных вложений: поиск инвестиционного проекта; формулировка и первичные отбор и оценка проектов; анализ

- 7. Стадии финансового анализа и окончательного выбора проекта: заполнение и передача на рассмотрение стандартной финансовой документации, то

- 8. Типы инвестиционных проектов: замена существующих основных средств; расширение производственных мощностей; стратегические затраты по освоению новых видов

- 9. Аргументы западных экономистов в пользу послеинвестиционного контроля: убедится, что затраты и технические характеристики проекта соответствуют первоначальному

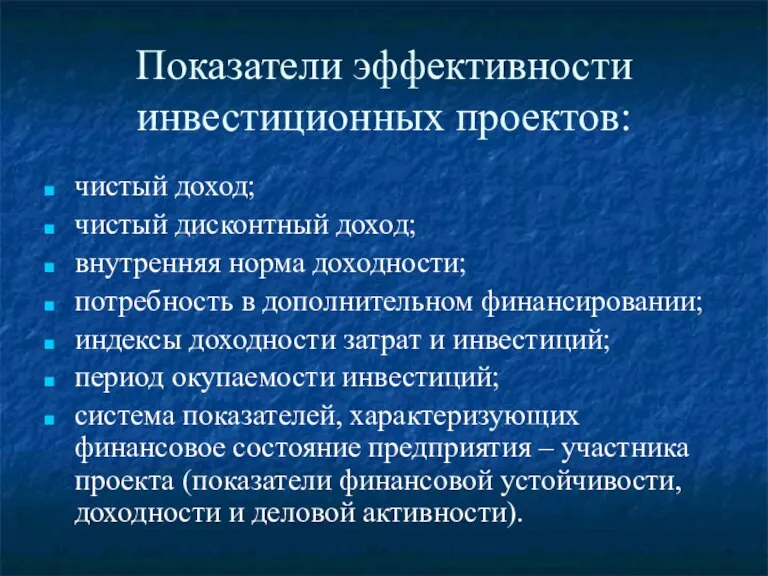

- 10. Показатели эффективности инвестиционных проектов: чистый доход; чистый дисконтный доход; внутренняя норма доходности; потребность в дополнительном финансировании;

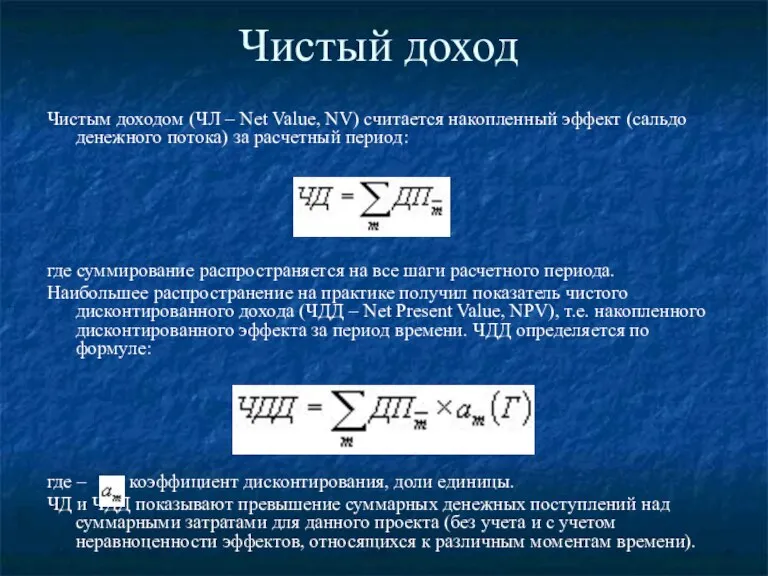

- 11. Чистый доход Чистым доходом (ЧЛ – Net Value, NV) считается накопленный эффект (сальдо денежного потока) за

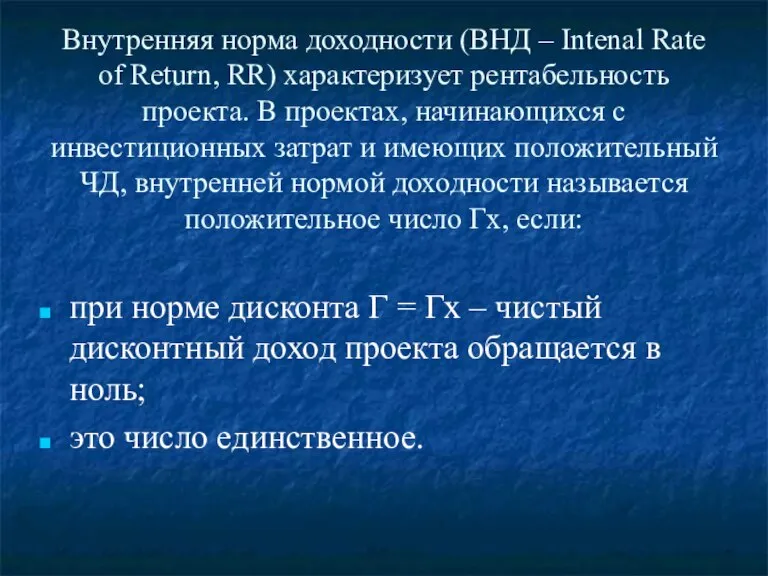

- 12. Внутренняя норма доходности (ВНД – Intenal Rate of Return, RR) характеризует рентабельность проекта. В проектах, начинающихся

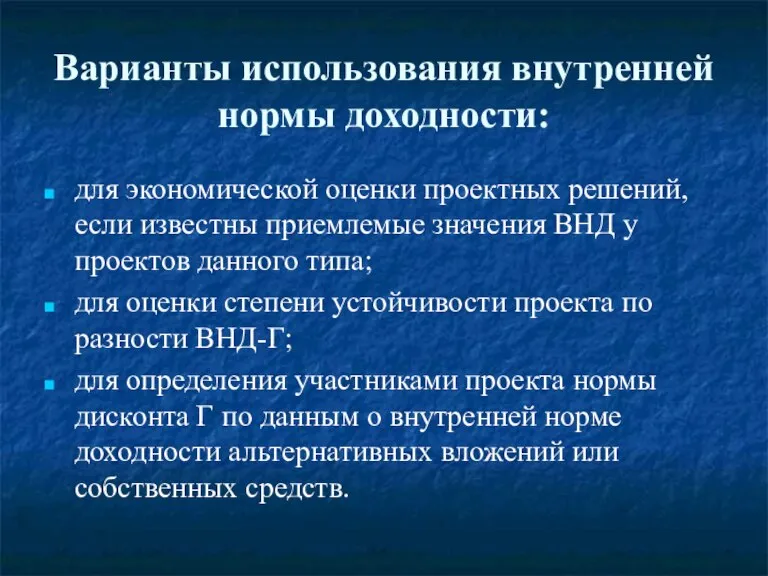

- 13. Варианты использования внутренней нормы доходности: для экономической оценки проектных решений, если известны приемлемые значения ВНД у

- 14. Индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от текущей деятельности к абсолютной величине

- 16. Скачать презентацию

Слайд 3При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими положениями:

При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими положениями:

Слайд 4Капитальные вложения (капитальное инвестирование)

- принятие решений о долгосрочном и рисковом вложении

Капитальные вложения (капитальное инвестирование)

- принятие решений о долгосрочном и рисковом вложении

Слайд 5Инвестиционные решения представляют собой выбор направлений инвестиций и источников их финансирования. Эти

Инвестиционные решения представляют собой выбор направлений инвестиций и источников их финансирования. Эти

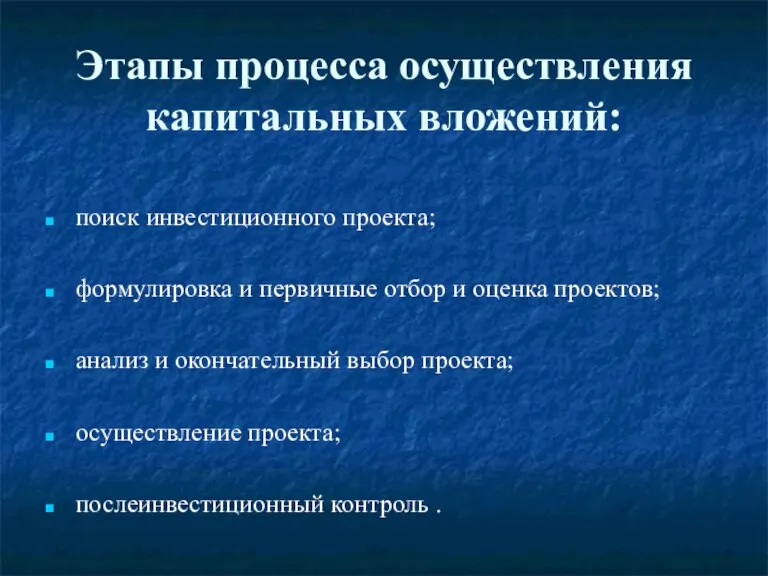

Слайд 6Этапы процесса осуществления капитальных вложений:

поиск инвестиционного проекта;

формулировка и первичные отбор и

Этапы процесса осуществления капитальных вложений:

поиск инвестиционного проекта;

формулировка и первичные отбор и

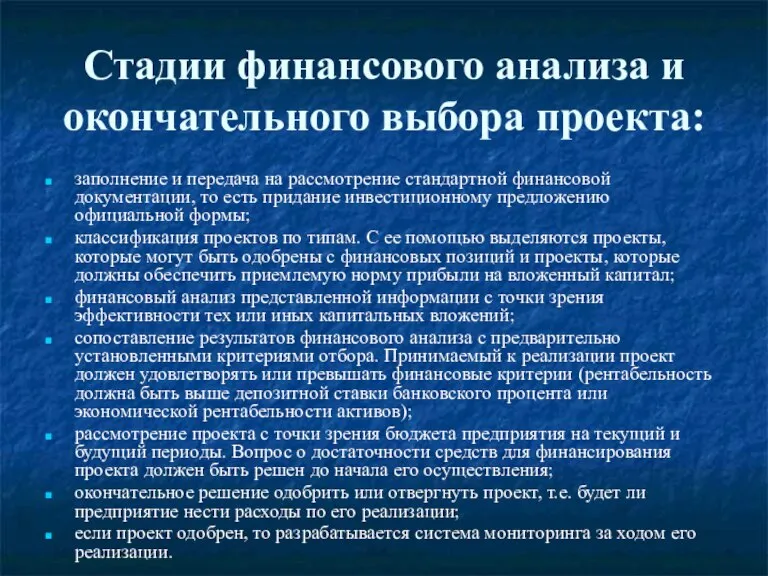

Слайд 7Стадии финансового анализа и окончательного выбора проекта:

заполнение и передача на рассмотрение стандартной

Стадии финансового анализа и окончательного выбора проекта:

заполнение и передача на рассмотрение стандартной

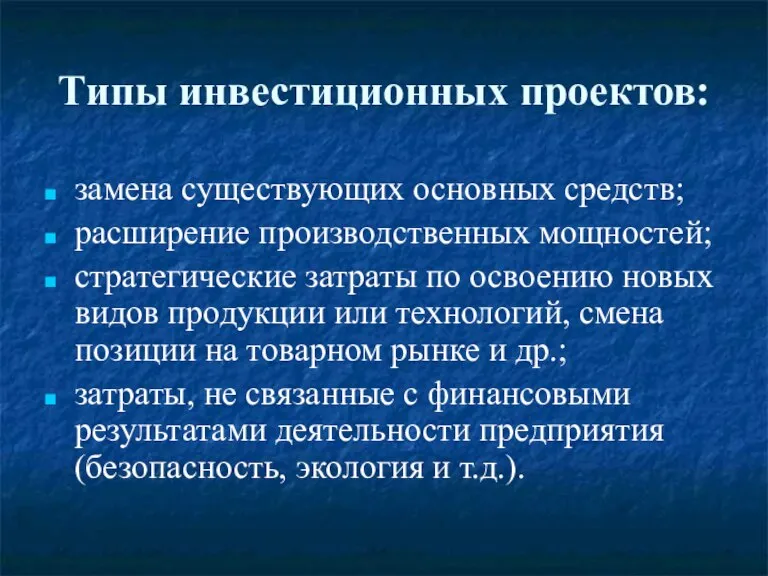

Слайд 8Типы инвестиционных проектов:

замена существующих основных средств;

расширение производственных мощностей;

стратегические затраты по освоению новых

Типы инвестиционных проектов:

замена существующих основных средств;

расширение производственных мощностей;

стратегические затраты по освоению новых

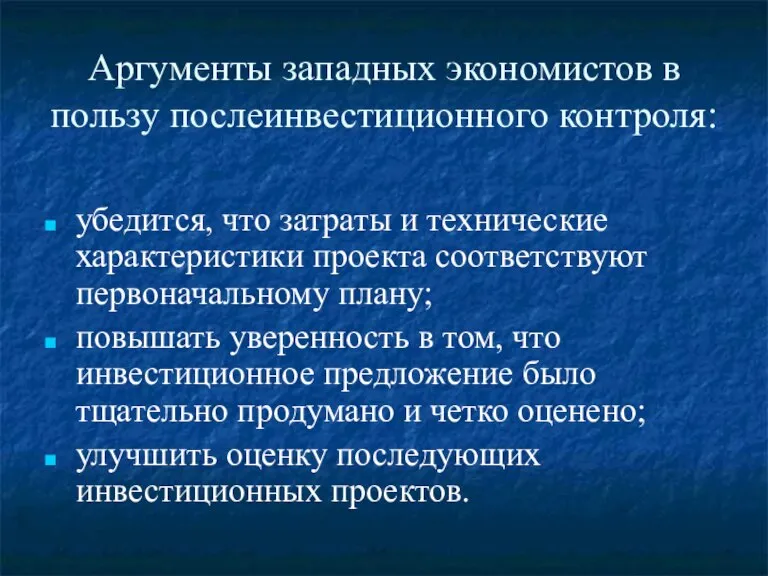

Слайд 9Аргументы западных экономистов в пользу послеинвестиционного контроля:

убедится, что затраты и технические характеристики

Аргументы западных экономистов в пользу послеинвестиционного контроля:

убедится, что затраты и технические характеристики

Слайд 10Показатели эффективности инвестиционных проектов:

чистый доход;

чистый дисконтный доход;

внутренняя норма доходности;

Показатели эффективности инвестиционных проектов:

чистый доход;

чистый дисконтный доход;

внутренняя норма доходности;

Слайд 11Чистый доход

Чистым доходом (ЧЛ – Net Value, NV) считается накопленный эффект

Чистый доход

Чистым доходом (ЧЛ – Net Value, NV) считается накопленный эффект

Слайд 12Внутренняя норма доходности (ВНД – Intenal Rate of Return, RR) характеризует рентабельность

Внутренняя норма доходности (ВНД – Intenal Rate of Return, RR) характеризует рентабельность

Слайд 13Варианты использования внутренней нормы доходности:

для экономической оценки проектных решений, если известны приемлемые

Варианты использования внутренней нормы доходности:

для экономической оценки проектных решений, если известны приемлемые

Слайд 14Индекс доходности инвестиций (ИД)

- отношение суммы элементов денежного потока от текущей

Индекс доходности инвестиций (ИД)

- отношение суммы элементов денежного потока от текущей

Формирование спроса и предложения на общественные и социально-значимые блага. Лекция 3

Формирование спроса и предложения на общественные и социально-значимые блага. Лекция 3 Анализ регионального дохода. (Тема 6)

Анализ регионального дохода. (Тема 6) Кризисы в тенденциях макро– и микроразвития

Кризисы в тенденциях макро– и микроразвития Рынок труда и заработная плата. Тема 5

Рынок труда и заработная плата. Тема 5 Отчет производства за 8 месяцев 2017

Отчет производства за 8 месяцев 2017 Домашняя экономика

Домашняя экономика Лекция 10. Совокупный спрос и совокупное предложение

Лекция 10. Совокупный спрос и совокупное предложение Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы

Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы Социоэкономика как межотраслевая наука

Социоэкономика как межотраслевая наука Әлемдегі қазіргі экономикалық дағдарыстар, олардан шығудың жолдары және Қазақстандық тәжибе

Әлемдегі қазіргі экономикалық дағдарыстар, олардан шығудың жолдары және Қазақстандық тәжибе Рациональный потребитель

Рациональный потребитель 12

12 Регіональний розвиток господарства США

Регіональний розвиток господарства США Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01

Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01 Кризис общества благосостояния

Кризис общества благосостояния Понятие инновационного проекта

Понятие инновационного проекта Внешнеторговая операция. Организация ВЭО

Внешнеторговая операция. Организация ВЭО Рынок, неравенство и стратификация

Рынок, неравенство и стратификация Prezentatsia_9_3

Prezentatsia_9_3 Социальные груп-пы в организации и управление груп-повым поведе-нием

Социальные груп-пы в организации и управление груп-повым поведе-нием Задача будущего экономиста

Задача будущего экономиста Проблема экономического неравенства в современной мировой экономике

Проблема экономического неравенства в современной мировой экономике Инфляция и методы борьбы с нею

Инфляция и методы борьбы с нею Агропромышленный комплекс Российской Федерации, сегодня и завтра

Агропромышленный комплекс Российской Федерации, сегодня и завтра Потоки услуг. Важность и место сервиса на современном этапе развития экономики

Потоки услуг. Важность и место сервиса на современном этапе развития экономики Теневая экономика в финансовой сфере

Теневая экономика в финансовой сфере Фирмы в экономике

Фирмы в экономике Строй карьеру с Вэлнэс!

Строй карьеру с Вэлнэс!