Слайд 2Содержание

1. Личный подоходный налог

2. Корпоративный подоходный налог

3. Удерживаемый налог

4. Налог на добавленную

стоимость

5. Прочие налоги

6. Соглашения о двойном налогообложении

Слайд 3Налоги Таиланда действуют на государственном и местном уровнях. Основные налоги включают в

себя прямые (личный и корпоративный подоходный налоги, налог на прибыль от продажи нефтепродуктов) и косвенные (НДС, таможенная пошлина, налог на определенные виды бизнеса, акцизный и гербовый сборы, имущественный налог).

Сбор налогов управляется Министерством финансов через три отдела: Таможенное управление ответственно за пошлины импорта и экспорта; Налоговое управление – за подоходный налог, НДС, налог на определенные виды бизнеса и гербовый сбор; Акцизное управление – за акцизный сбор, начисляемый на определенные товары. Местные руководящие органы собирают муниципальные и имущественные налоги.

Управление тайским налогообложением базируется на системе самостоятельного определения. Налогоплательщик должен заявить о доходе и заплатить соответствующий налог. Декларации и платежи считаются правильными. Уполномоченные органы имеют право на дополнительное налогообложение в случае ложного заявления. Возможна апелляция против дополнительного налогообложения.

Налоговый кодекс – это основной налоговый закон Таиланда. Кодекс определяет личный подоходный налог, корпоративный подоходный налог, НДС, налог на определенные виды бизнеса и гербовый сбор. Закон «О налоге на прибыль от продаж нефтепродуктов» определяет налогообложение концессионеров нефти и газа, а Таможенный закон устанавливает тарифы на импорт и экспорт. Другие законы устанавливают акцизный сбор и имущественный налог.

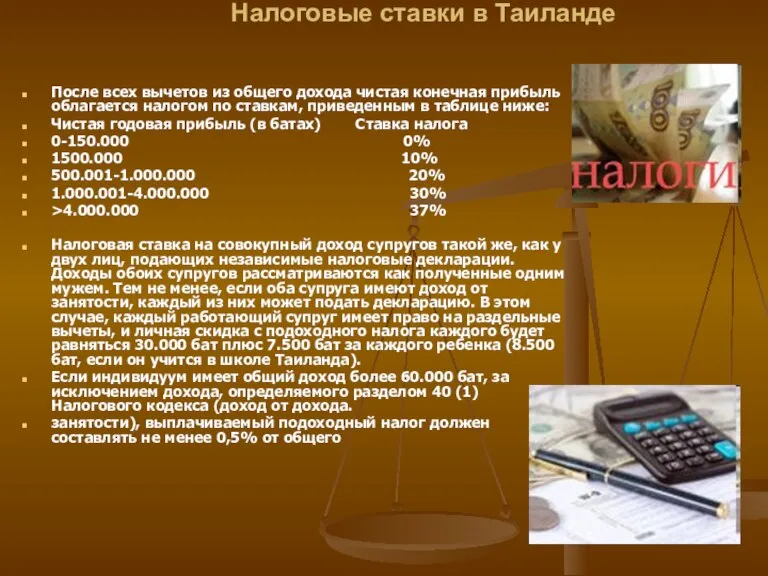

Слайд 4Налоговые ставки в Таиланде

После всех вычетов из общего дохода чистая конечная прибыль

облагается налогом по ставкам, приведенным в таблице ниже:

Чистая годовая прибыль (в батах) Ставка налога

0-150.000 0%

1500.000 10%

500.001-1.000.000 20%

1.000.001-4.000.000 30%

>4.000.000 37%

Налоговая ставка на совокупный доход супругов такой же, как у двух лиц, подающих независимые налоговые декларации. Доходы обоих супругов рассматриваются как полученные одним мужем. Тем не менее, если оба супруга имеют доход от занятости, каждый из них может подать декларацию. В этом случае, каждый работающий супруг имеет право на раздельные вычеты, и личная скидка с подоходного налога каждого будет равняться 30.000 бат плюс 7.500 бат за каждого ребенка (8.500 бат, если он учится в школе Таиланда).

Если индивидуум имеет общий доход более 60.000 бат, за исключением дохода, определяемого разделом 40 (1) Налогового кодекса (доход от дохода.

занятости), выплачиваемый подоходный налог должен составлять не менее 0,5% от общего

Слайд 5Личный подоходный налог в Таиланде

Налоговый год для частных лиц – это календарный

год, оканчивающийся 31 декабря.

Индивидуальный налогоплательщик, таец или иностранец, пребывающий в Таиланде более 180 дней в календарном году, в налоговых целях считается резидентом Таиланда. Резидент подлежит обложению тайским личным подоходным налогом на все доходы, полученные из источников в пределах Таиланда, вне зависимости от того, был ли платёж произведен в Таиланде или за его пределами. Прибыль, полученная из иностранных источников, облагается тайским налогом, если она поступила в Таиланд в том же году, что была получена.

Нерезиденты облагаются налогом только на доходы, полученные из источников в пределах Таиланда.

Налогооблагаемая база определяется путём вычитания расходов и скидок из всей подлежащей налогообложению прибыли. Налог высчитывается по прогрессирующим ставкам – от 10% до 37%.

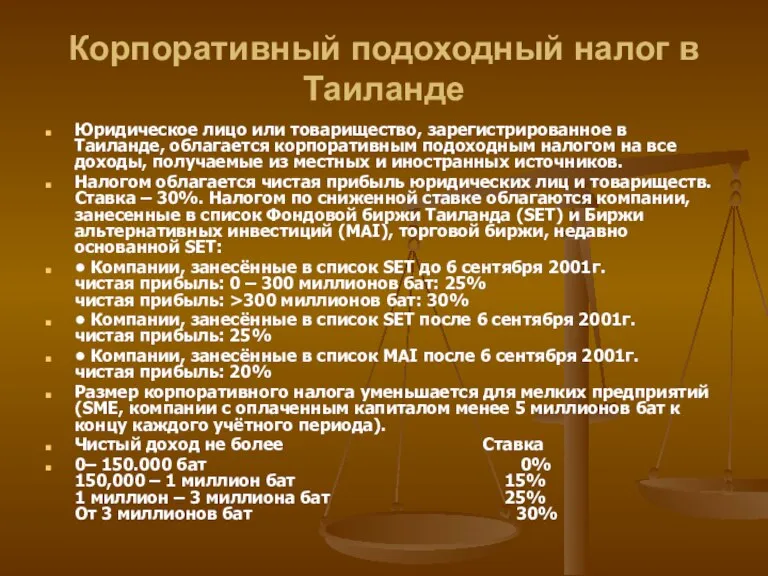

Слайд 6Корпоративный подоходный налог в Таиланде

Юридическое лицо или товарищество, зарегистрированное в Таиланде, облагается

корпоративным подоходным налогом на все доходы, получаемые из местных и иностранных источников.

Налогом облагается чистая прибыль юридических лиц и товариществ. Ставка – 30%. Налогом по сниженной ставке облагаются компании, занесенные в список Фондовой биржи Таиланда (SET) и Биржи альтернативных инвестиций (MAI), торговой биржи, недавно основанной SET:

• Компании, занесённые в список SET до 6 сентября 2001г.

чистая прибыль: 0 – 300 миллионов бат: 25%

чистая прибыль: >300 миллионов бат: 30%

• Компании, занесённые в список SET после 6 сентября 2001г.

чистая прибыль: 25%

• Компании, занесённые в список MAI после 6 сентября 2001г.

чистая прибыль: 20%

Размер корпоративного налога уменьшается для мелких предприятий (SME, компании с оплаченным капиталом менее 5 миллионов бат к концу каждого учётного периода).

Чистый доход не более Ставка

0– 150.000 бат 0%

150,000 – 1 миллион бат 15%

1 миллион – 3 миллиона бат 25%

От 3 миллионов бат 30%

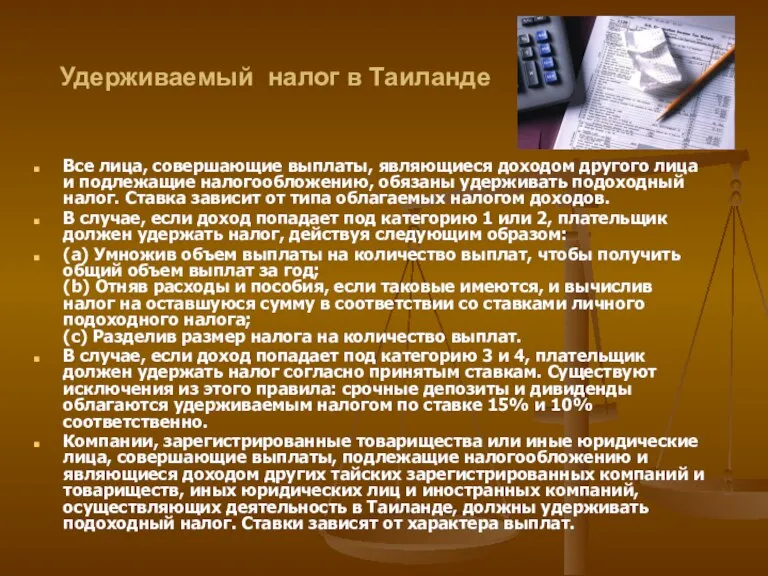

Слайд 7Удерживаемый налог в Таиланде

Все лица, совершающие выплаты, являющиеся доходом другого лица и

подлежащие налогообложению, обязаны удерживать подоходный налог. Ставка зависит от типа облагаемых налогом доходов.

В случае, если доход попадает под категорию 1 или 2, плательщик должен удержать налог, действуя следующим образом:

(a) Умножив объем выплаты на количество выплат, чтобы получить общий объем выплат за год;

(b) Отняв расходы и пособия, если таковые имеются, и вычислив налог на оставшуюся сумму в соответствии со ставками личного подоходного налога;

(c) Разделив размер налога на количество выплат.

В случае, если доход попадает под категорию 3 и 4, плательщик должен удержать налог согласно принятым ставкам. Существуют исключения из этого правила: срочные депозиты и дивиденды облагаются удерживаемым налогом по ставке 15% и 10% соответственно.

Компании, зарегистрированные товарищества или иные юридические лица, совершающие выплаты, подлежащие налогообложению и являющиеся доходом других тайских зарегистрированных компаний и товариществ, иных юридических лиц и иностранных компаний, осуществляющих деятельность в Таиланде, должны удерживать подоходный налог. Ставки зависят от характера выплат.

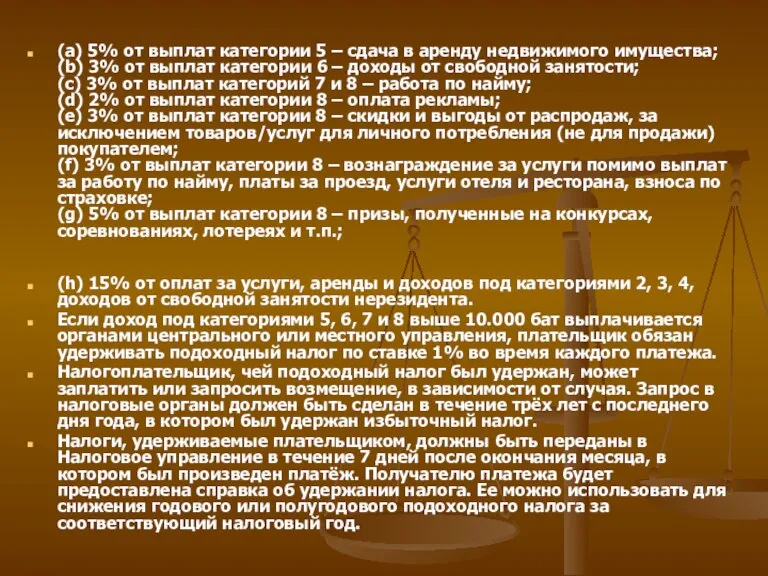

Слайд 8(a) 5% от выплат категории 5 – сдача в аренду недвижимого имущества;

(b)

3% от выплат категории 6 – доходы от свободной занятости;

(c) 3% от выплат категорий 7 и 8 – работа по найму;

(d) 2% от выплат категории 8 – оплата рекламы;

(e) 3% от выплат категории 8 – скидки и выгоды от распродаж, за исключением товаров/услуг для личного потребления (не для продажи) покупателем;

(f) 3% от выплат категории 8 – вознаграждение за услуги помимо выплат за работу по найму, платы за проезд, услуги отеля и ресторана, взноса по страховке;

(g) 5% от выплат категории 8 – призы, полученные на конкурсах, соревнованиях, лотереях и т.п.;

(h) 15% от оплат за услуги, аренды и доходов под категориями 2, 3, 4, доходов от свободной занятости нерезидента.

Если доход под категориями 5, 6, 7 и 8 выше 10.000 бат выплачивается органами центрального или местного управления, плательщик обязан удерживать подоходный налог по ставке 1% во время каждого платежа.

Налогоплательщик, чей подоходный налог был удержан, может заплатить или запросить возмещение, в зависимости от случая. Запрос в налоговые органы должен быть сделан в течение трёх лет с последнего дня года, в котором был удержан избыточный налог.

Налоги, удерживаемые плательщиком, должны быть переданы в Налоговое управление в течение 7 дней после окончания месяца, в котором был произведен платёж. Получателю платежа будет предоставлена справка об удержании налога. Ее можно использовать для снижения годового или полугодового подоходного налога за соответствующий налоговый год.

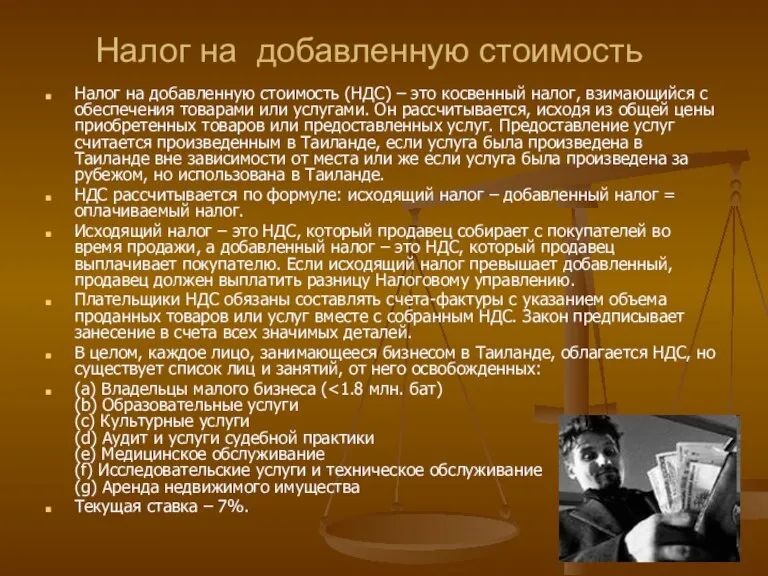

Слайд 9Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) – это косвенный налог,

взимающийся с обеспечения товарами или услугами. Он рассчитывается, исходя из общей цены приобретенных товаров или предоставленных услуг. Предоставление услуг считается произведенным в Таиланде, если услуга была произведена в Таиланде вне зависимости от места или же если услуга была произведена за рубежом, но использована в Таиланде.

НДС рассчитывается по формуле: исходящий налог – добавленный налог = оплачиваемый налог.

Исходящий налог – это НДС, который продавец собирает с покупателей во время продажи, а добавленный налог – это НДС, который продавец выплачивает покупателю. Если исходящий налог превышает добавленный, продавец должен выплатить разницу Налоговому управлению.

Плательщики НДС обязаны составлять счета-фактуры с указанием объема проданных товаров или услуг вместе с собранным НДС. Закон предписывает занесение в счета всех значимых деталей.

В целом, каждое лицо, занимающееся бизнесом в Таиланде, облагается НДС, но существует список лиц и занятий, от него освобожденных:

(a) Владельцы малого бизнеса (<1.8 млн. бат)

(b) Образовательные услуги

(c) Культурные услуги

(d) Аудит и услуги судебной практики

(e) Медицинское обслуживание

(f) Исследовательские услуги и техническое обслуживание

(g) Аренда недвижимого имущества

Текущая ставка – 7%.

Слайд 10Налог на определенные виды бизнеса в Таиланде

Из-за сложности определения добавленной стоимости (и,

следовательно, НДС) в некоторых видах бизнеса применяется альтернативный налог. Им облагаются услуги, в особенности финансовые. Налог на определенные виды бизнеса действует совместно с режимом НДС и собирается с валового дохода по фиксированным ставкам со следующих видов бизнеса:

• Банковское дело, финансовый и подобный бизнес 3%

• Страхование жизни 2.5%

• Закладное брокерство 2.5%

• Недвижимость 3% (с 01.01.2004)

• Соглашение о перекупке 3%

• Факторинг 3%

Слайд 11Имущественные налоги в Таиланде

В Таиланде существует два вида имущественного налога, а именно

налог на землю и строения и налог на местное развитие.

Налогом на землю и строения облагаются владельцы домов, строений и земли, сдаваемых в аренду или находящихся в коммерческом использовании. Ставка налога – 12,5% на годовую стоимость недвижимости, фактическую или оценочную.

Налогом на местное развитие облагается любое лицо, являющееся владельцем или собственником земли. Ставка варьируется в зависимости от оценочной стоимости собственности, устанавливаемой местными властями. Существует льгота, предоставляемая при условии, что земля используется в жилищных целях, для выращивания скота или урожая владельца. Размер льготы зависит от месторасположения участка.

Слайд 12Соглашения о двойном налогообложении в Таиланде

Таиланд заключил договорные соглашения с более чем

40 странами, включая США, Австралию, Южную Африку и большинство стран Европы и Азии.

Соглашения о двойном налогообложении применяются ко всем лицам, частным и юридическим, являющимся гражданами одной или обеих стран, заключивших соглашение. Они определяют условия, при которых частное или юридическое лицо считается резидентом государства, заключившим соглашение. Что касается налогов, соглашения предусматривают налоги на прибыль и капитал частных и юридических лиц. НДС, налог на определенные виды бизнеса и муниципальный налог обычно не предусмотрены соглашениями. В целом, согласно соглашениям о двойном налогообложении, подоходный налог не удерживается с прибыли, полученной в Таиланде резидентами страны, заключившей соглашение, если у них нет постоянного представительства в Таиланде.

В дополнение, согласно налоговым соглашениям, удерживаемый налог на выплаты доходов иностранных юридических лиц, не имеющих бизнеса в Таиланде, может быть уменьшен или не применяться вовсе.

Солнечный свет как эффективный источник электрической энергии

Солнечный свет как эффективный источник электрической энергии Транспортная политика ЕС

Транспортная политика ЕС Всемирный банк

Всемирный банк Всемирная Торговая Организация. World Trade Organization

Всемирная Торговая Организация. World Trade Organization Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании

Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании Бюджетный процесс

Бюджетный процесс Производственная мощность. Задача

Производственная мощность. Задача Руководство Фраскати (редакция 1963 по 2015 гг.)

Руководство Фраскати (редакция 1963 по 2015 гг.) Потребительская корзина Саденьев

Потребительская корзина Саденьев Введение в микроэкономику: предмет экономики и основные понятия. 2018

Введение в микроэкономику: предмет экономики и основные понятия. 2018 Товар. Деньги

Товар. Деньги Спрос и предложение

Спрос и предложение Фирма в рыночной экономике. Организационно-правовые формы предпринимательства

Фирма в рыночной экономике. Организационно-правовые формы предпринимательства Банки на рынке ценных бумаг

Банки на рынке ценных бумаг Экономика инноваций. Как создать технологический проект?

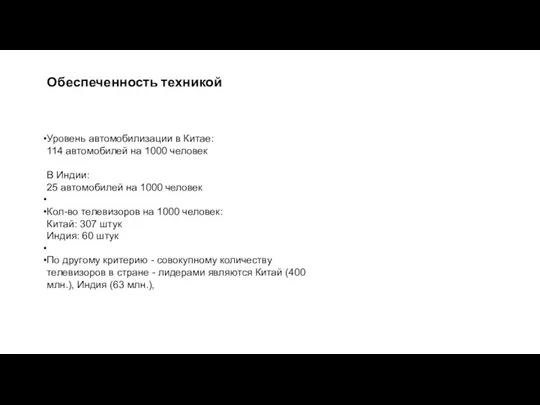

Экономика инноваций. Как создать технологический проект? Китай

Китай Государственный бюджет

Государственный бюджет Исторические условия возникновения, общая характеристика и этапы Классической школы

Исторические условия возникновения, общая характеристика и этапы Классической школы Ресурсосберегающие технологии

Ресурсосберегающие технологии Управление развитием территорий. (Лекция 1)

Управление развитием территорий. (Лекция 1) Государственное регулирование экономики. Экономические функции правительства

Государственное регулирование экономики. Экономические функции правительства Ministerul economiei și reformelor al Republicii Moldova

Ministerul economiei și reformelor al Republicii Moldova Использование методов налоговой оптимизации для повышения экономической эффективности деятельности фирмы

Использование методов налоговой оптимизации для повышения экономической эффективности деятельности фирмы Базовая регрессионная модель

Базовая регрессионная модель 시장 지배력

시장 지배력 Czym jest ekonomia?

Czym jest ekonomia? Структура и инфраструктура предприятия. (Тема 4)

Структура и инфраструктура предприятия. (Тема 4) Обзор общехозяйственной конъюнктуры развитой страны. Шаблон

Обзор общехозяйственной конъюнктуры развитой страны. Шаблон