- Комиссия европейских сообществ

Содержание

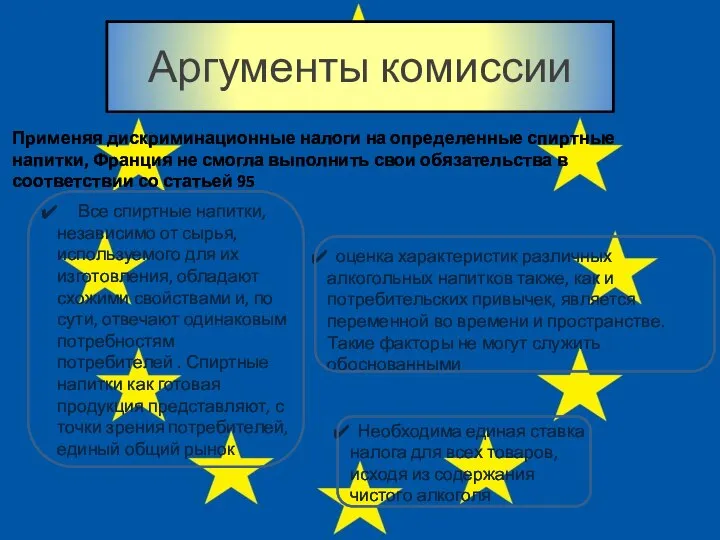

- 2. Фабула дела Франция не исполнила свои обязательства по смыслу ст. 95: Франция применила дискриминационное налогообложение Алкогольные

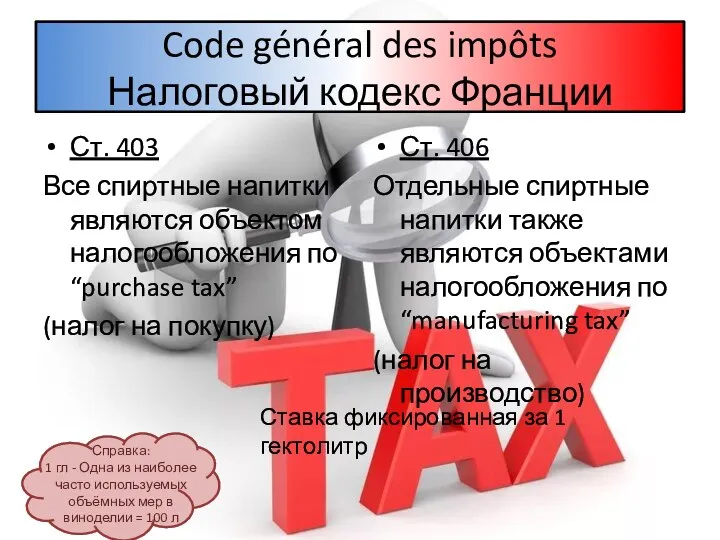

- 3. Code général des impôts Налоговый кодекс Франции Ст. 403 Все спиртные напитки являются объектом налогообложения по

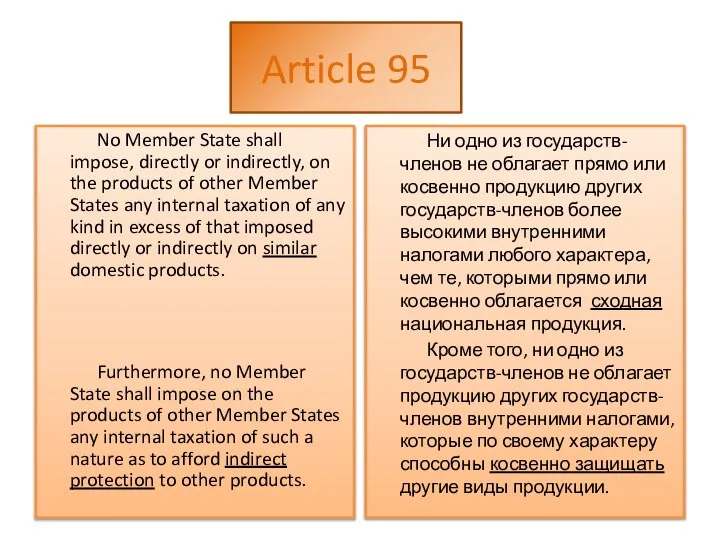

- 4. Article 95 No Member State shall impose, directly or indirectly, on the products of other Member

- 5. Аргументы комиссии оценка характеристик различных алкогольных напитков также, как и потребительских привычек, является переменной во времени

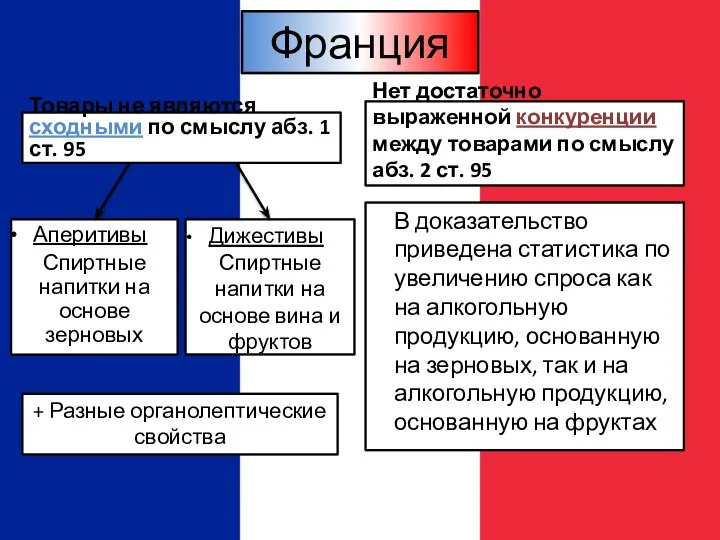

- 6. Франция Товары не являются сходными по смыслу абз. 1 ст. 95 Аперитивы Спиртные напитки на основе

- 7. Суд Все спиртные напитки имеют общие черты Все спиртные напитки являются результатом дистилляции В качестве основного

- 9. Скачать презентацию

Слайд 3Code général des impôts

Налоговый кодекс Франции

Ст. 403

Все спиртные напитки являются объектом

Code général des impôts

Налоговый кодекс Франции

Ст. 403

Все спиртные напитки являются объектом

Слайд 4Article 95

No Member State shall impose, directly or indirectly, on the

Article 95

No Member State shall impose, directly or indirectly, on the

Слайд 5Аргументы комиссии

оценка характеристик различных алкогольных напитков также, как и потребительских привычек,

Аргументы комиссии

оценка характеристик различных алкогольных напитков также, как и потребительских привычек,

Слайд 6Франция

Товары не являются сходными по смыслу абз. 1 ст. 95

Аперитивы

Спиртные напитки

Франция

Товары не являются сходными по смыслу абз. 1 ст. 95

Аперитивы

Спиртные напитки

Слайд 7Суд

Все спиртные напитки имеют общие черты

Все спиртные напитки являются результатом дистилляции

В

Суд

Все спиртные напитки имеют общие черты

Все спиртные напитки являются результатом дистилляции

В

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС Статистика материальных оборотных средств

Статистика материальных оборотных средств Теория организации и её место в системе знаний. Тема 1

Теория организации и её место в системе знаний. Тема 1 Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе Программа социально-экономического развития Приморского края

Программа социально-экономического развития Приморского края Инфляция и меры

Инфляция и меры Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А.

Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А. Кейнсианство и его судьба

Кейнсианство и его судьба Введение в микроанализ

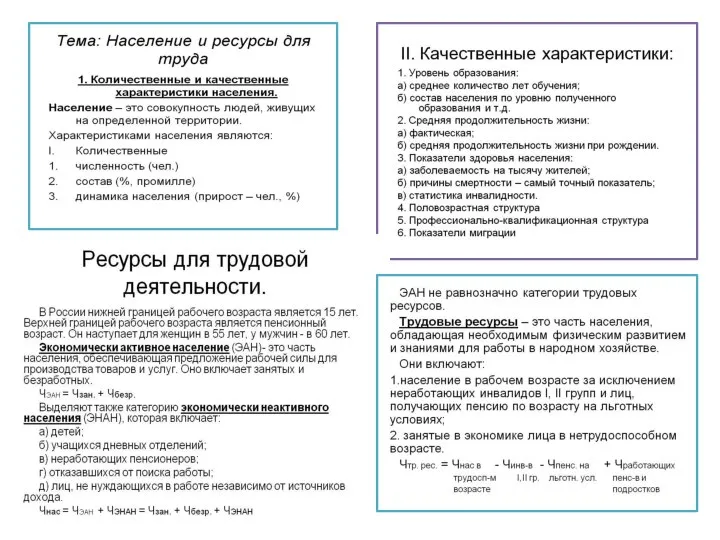

Введение в микроанализ Население и ресурсы для труда

Население и ресурсы для труда Производственная функция

Производственная функция Теории экономики, основанной на знаниях

Теории экономики, основанной на знаниях Метод контрольных вопросов

Метод контрольных вопросов Международная экономическая интеграция

Международная экономическая интеграция Зарождение и этапы мирового хозяйства

Зарождение и этапы мирового хозяйства Aussichten der entwicklung des interregionalen zusammenhanges zwischen der republik Вaschkortostan und Sachsen-Anhalt

Aussichten der entwicklung des interregionalen zusammenhanges zwischen der republik Вaschkortostan und Sachsen-Anhalt Русский мир

Русский мир Цифровая экономика РФ. Цели, задачи, связь со стратегией развития

Цифровая экономика РФ. Цели, задачи, связь со стратегией развития О состоянии и перспективах развития цифровой экономики в Ставропольском крае

О состоянии и перспективах развития цифровой экономики в Ставропольском крае Расходы. Закон Энгеля

Расходы. Закон Энгеля Инфляция. Причины и формы проявления. Безработица

Инфляция. Причины и формы проявления. Безработица Организация производства на предприятиях и производственная структура

Организация производства на предприятиях и производственная структура Электроэнергетика

Электроэнергетика Дефицит и излишек. Задания для выполнения

Дефицит и излишек. Задания для выполнения Рыночная система и законы ее функционирования

Рыночная система и законы ее функционирования Вермитехнология как одна из основ пермакультурного земледелия

Вермитехнология как одна из основ пермакультурного земледелия