- Оценка материальных затрат НИОКР

Содержание

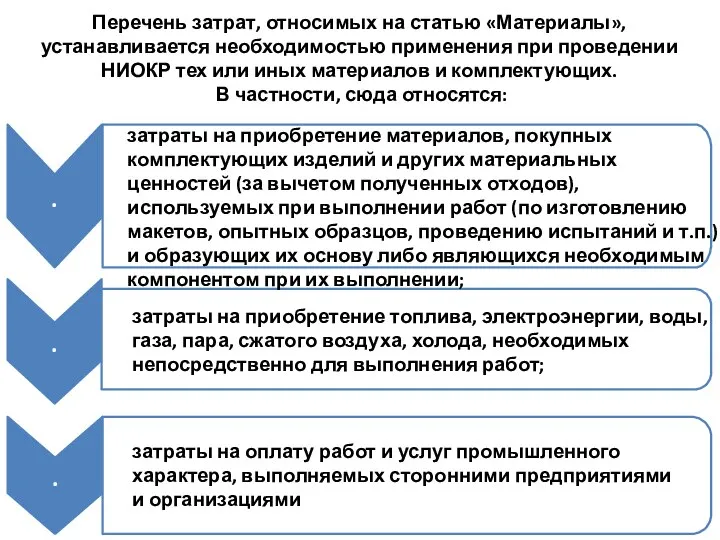

- 2. Перечень затрат, относимых на статью «Материалы», устанавливается необходимостью применения при проведении НИОКР тех или иных материалов

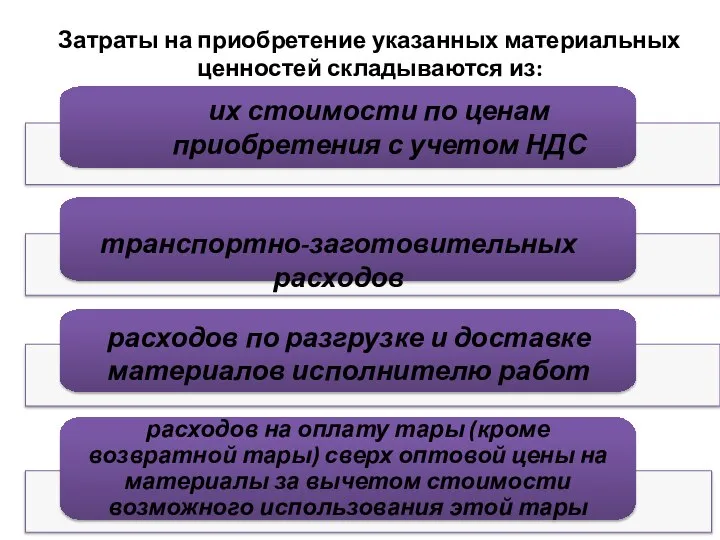

- 3. Затраты на приобретение указанных материальных ценностей складываются из: их стоимости по ценам приобретения с учетом НДС

- 4. Для обоснования материальных затрат по НИОКР предприятие обязано предоставить расшифровку, которая в общем виде имеет вид,

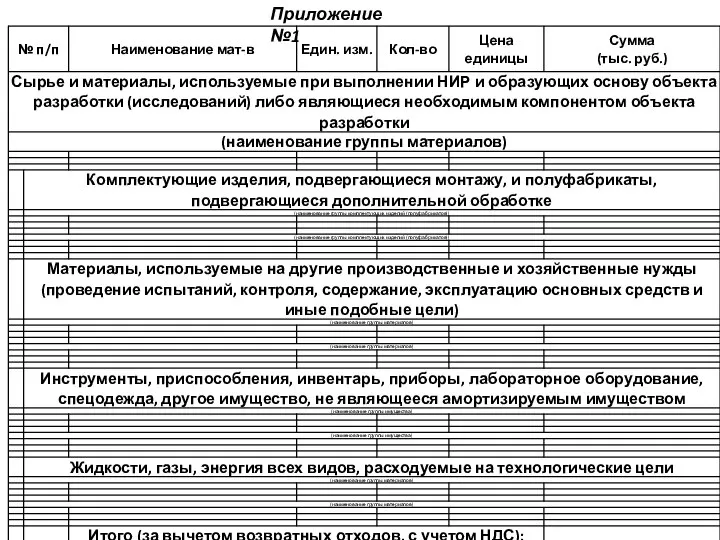

- 5. Приложение №1

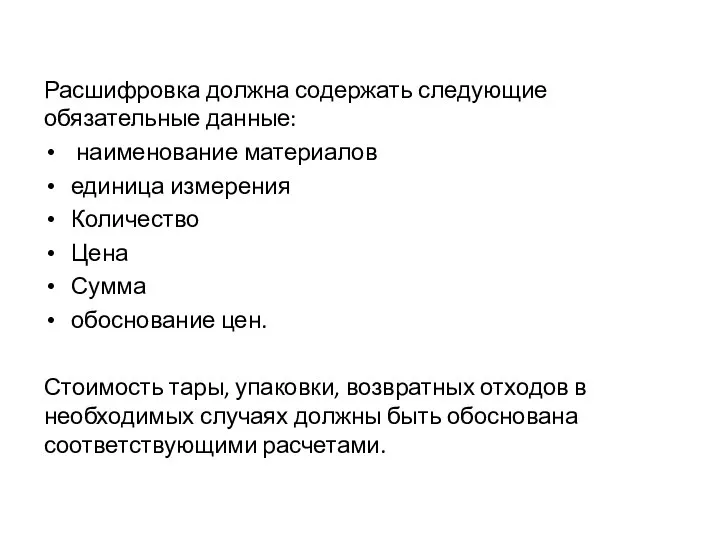

- 6. Расшифровка должна содержать следующие обязательные данные: наименование материалов единица измерения Количество Цена Сумма обоснование цен. Стоимость

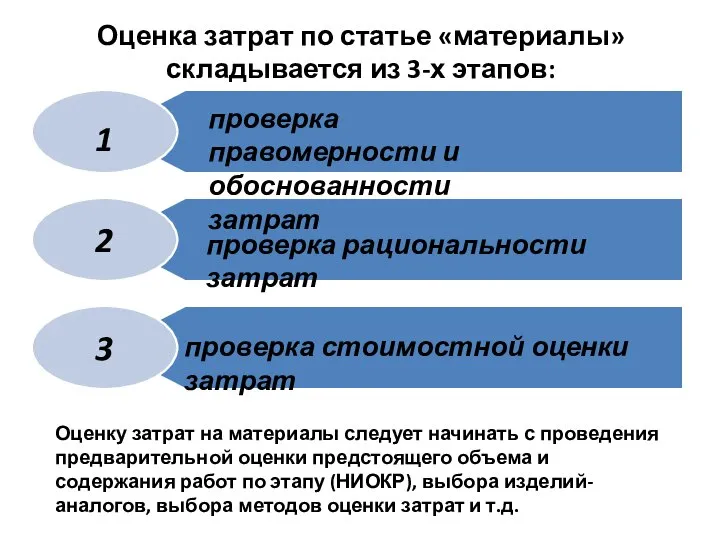

- 7. Оценка затрат по статье «материалы» складывается из 3-х этапов: проверка правомерности и обоснованности затрат проверка рациональности

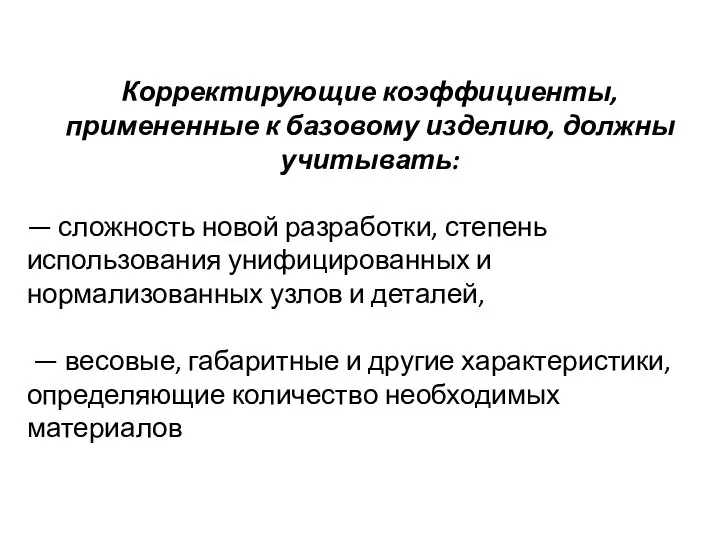

- 8. Корректирующие коэффициенты, примененные к базовому изделию, должны учитывать: — сложность новой разработки, степень использования унифицированных и

- 11. Скачать презентацию

Слайд 2Перечень затрат, относимых на статью «Материалы», устанавливается необходимостью применения при проведении НИОКР

Перечень затрат, относимых на статью «Материалы», устанавливается необходимостью применения при проведении НИОКР

Слайд 3Затраты на приобретение указанных материальных ценностей складываются из:

их стоимости по ценам

Затраты на приобретение указанных материальных ценностей складываются из:

их стоимости по ценам

Слайд 4 Для обоснования материальных затрат по НИОКР предприятие обязано предоставить расшифровку, которая

Для обоснования материальных затрат по НИОКР предприятие обязано предоставить расшифровку, которая

Слайд 5Приложение №1

Приложение №1

Слайд 6Расшифровка должна содержать следующие обязательные данные:

наименование материалов

единица измерения

Количество

Цена

Сумма

обоснование цен.

Стоимость тары,

Расшифровка должна содержать следующие обязательные данные:

наименование материалов

единица измерения

Количество

Цена

Сумма

обоснование цен.

Стоимость тары,

Слайд 7Оценка затрат по статье «материалы»

складывается из 3-х этапов:

проверка правомерности и обоснованности

Оценка затрат по статье «материалы»

складывается из 3-х этапов:

проверка правомерности и обоснованности

Слайд 8Корректирующие коэффициенты, примененные к базовому изделию, должны учитывать:

— сложность новой разработки,

Корректирующие коэффициенты, примененные к базовому изделию, должны учитывать:

— сложность новой разработки,

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС Статистика материальных оборотных средств

Статистика материальных оборотных средств Теория организации и её место в системе знаний. Тема 1

Теория организации и её место в системе знаний. Тема 1 Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе Программа социально-экономического развития Приморского края

Программа социально-экономического развития Приморского края Инфляция и меры

Инфляция и меры Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А.

Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А. Кейнсианство и его судьба

Кейнсианство и его судьба Введение в микроанализ

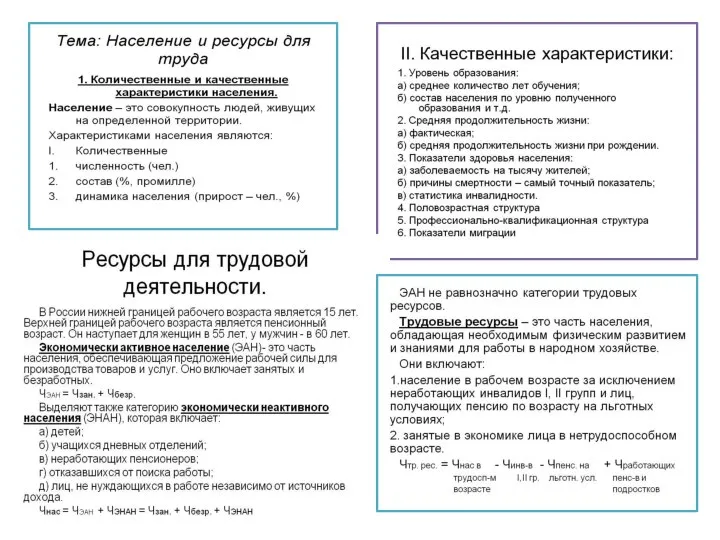

Введение в микроанализ Население и ресурсы для труда

Население и ресурсы для труда Производственная функция

Производственная функция Теории экономики, основанной на знаниях

Теории экономики, основанной на знаниях Метод контрольных вопросов

Метод контрольных вопросов Международная экономическая интеграция

Международная экономическая интеграция Зарождение и этапы мирового хозяйства

Зарождение и этапы мирового хозяйства Aussichten der entwicklung des interregionalen zusammenhanges zwischen der republik Вaschkortostan und Sachsen-Anhalt

Aussichten der entwicklung des interregionalen zusammenhanges zwischen der republik Вaschkortostan und Sachsen-Anhalt Русский мир

Русский мир Цифровая экономика РФ. Цели, задачи, связь со стратегией развития

Цифровая экономика РФ. Цели, задачи, связь со стратегией развития О состоянии и перспективах развития цифровой экономики в Ставропольском крае

О состоянии и перспективах развития цифровой экономики в Ставропольском крае Расходы. Закон Энгеля

Расходы. Закон Энгеля Инфляция. Причины и формы проявления. Безработица

Инфляция. Причины и формы проявления. Безработица Организация производства на предприятиях и производственная структура

Организация производства на предприятиях и производственная структура Электроэнергетика

Электроэнергетика Дефицит и излишек. Задания для выполнения

Дефицит и излишек. Задания для выполнения Рыночная система и законы ее функционирования

Рыночная система и законы ее функционирования Вермитехнология как одна из основ пермакультурного земледелия

Вермитехнология как одна из основ пермакультурного земледелия