- Платежный баланс и валютные курсы. Тема 11

Содержание

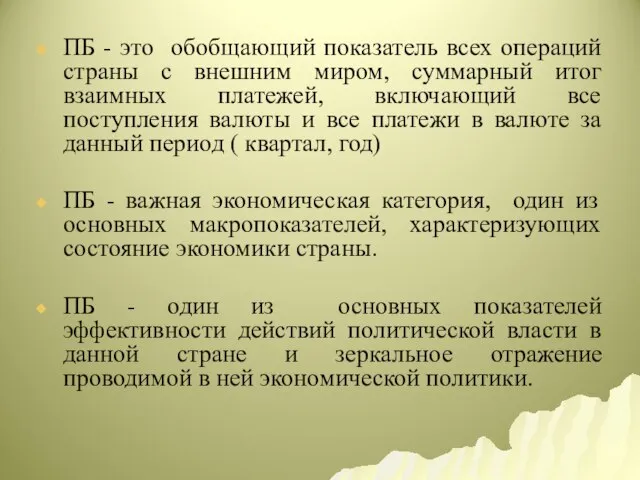

- 2. ПБ - это обобщающий показатель всех операций страны с внешним миром, суммарный итог взаимных платежей, включающий

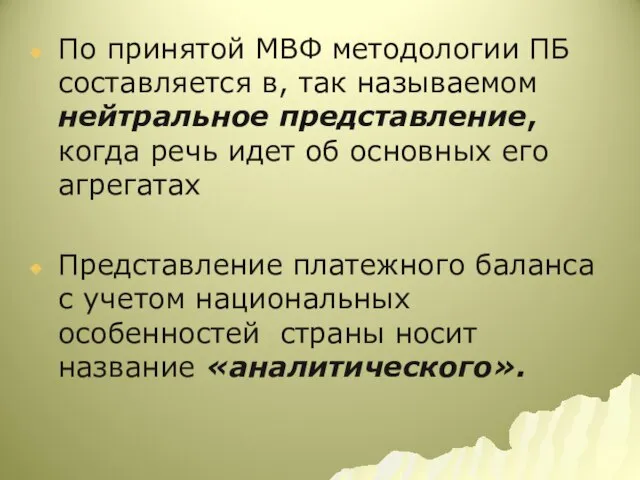

- 3. По принятой МВФ методологии ПБ составляется в, так называемом нейтральное представление, когда речь идет об основных

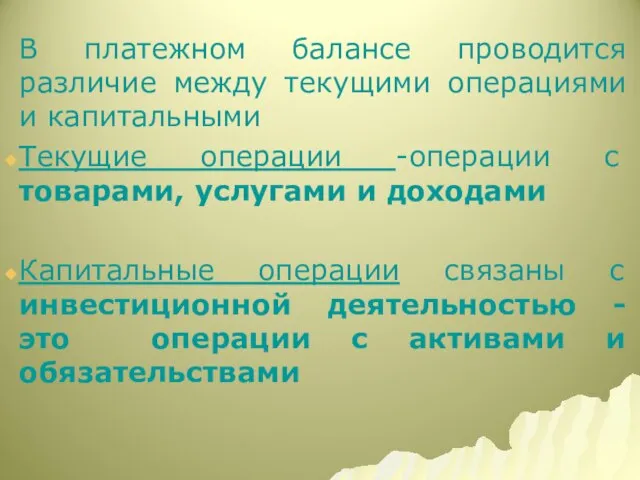

- 4. В платежном балансе проводится различие между текущими операциями и капитальными Текущие операции -операции с товарами, услугами

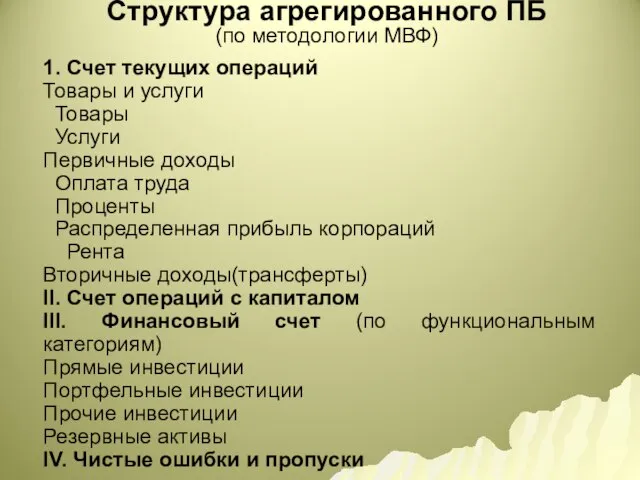

- 5. Структура агрегированного ПБ (по методологии МВФ) 1. Счет текущих операций Товары и услуги Товары Услуги Первичные

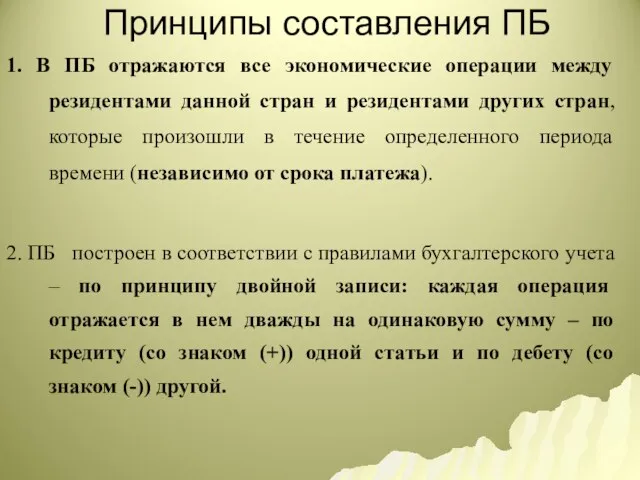

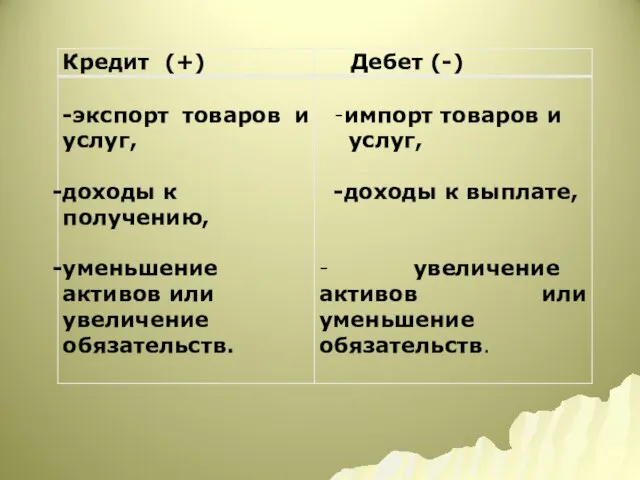

- 6. Принципы составления ПБ 1. В ПБ отражаются все экономические операции между резидентами данной стран и резидентами

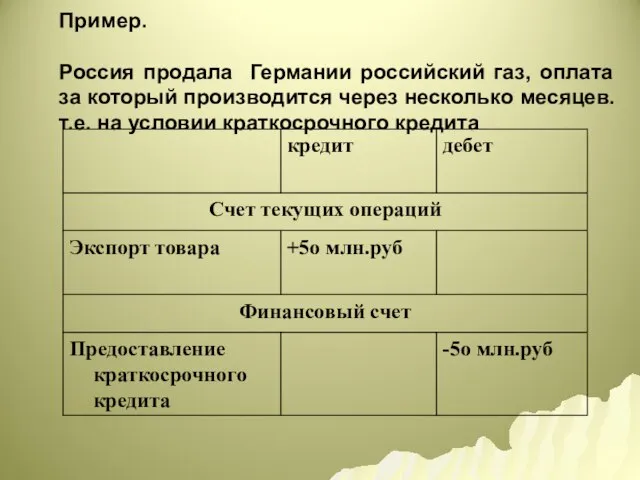

- 8. Пример. Россия продала Германии российский газ, оплата за который производится через несколько месяцев. т.е. на условии

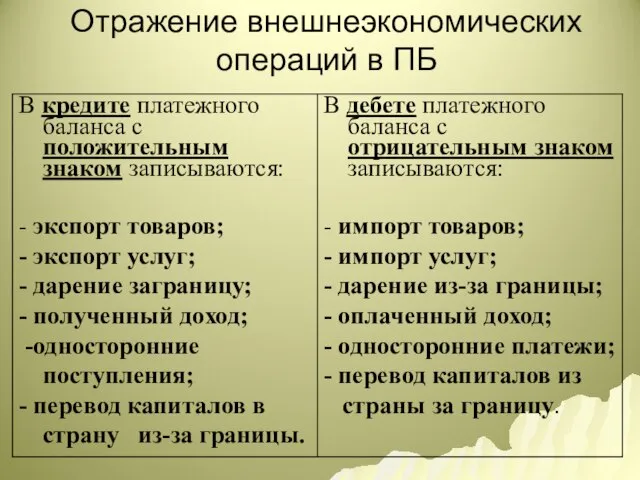

- 9. Отражение внешнеэкономических операций в ПБ

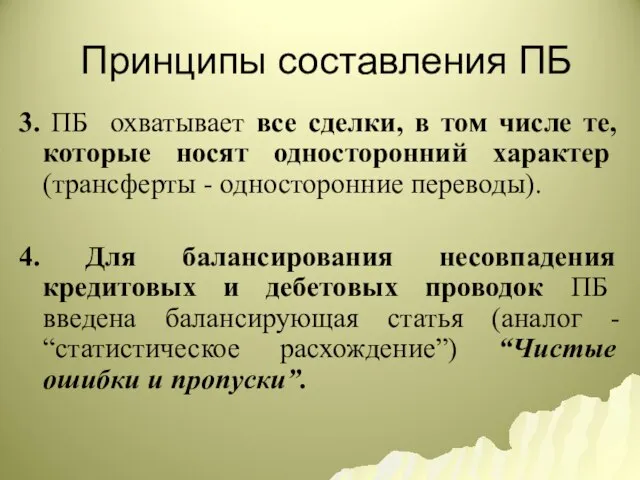

- 10. Принципы составления ПБ 3. ПБ охватывает все сделки, в том числе те, которые носят односторонний характер

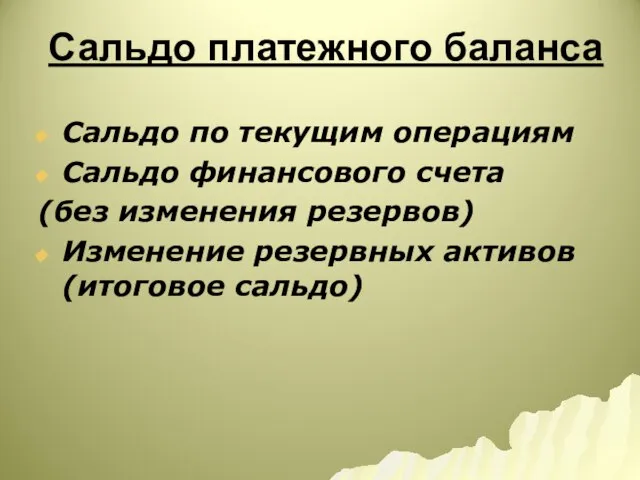

- 11. Сальдо по текущим операциям Сальдо финансового счета (без изменения резервов) Изменение резервных активов (итоговое сальдо) Сальдо

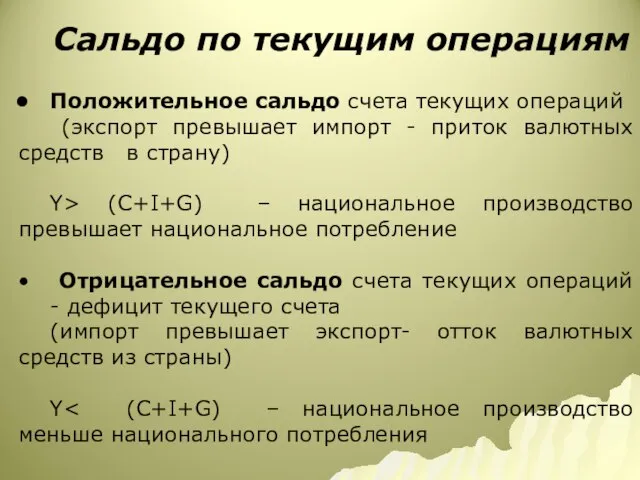

- 12. Сальдо по текущим операциям Положительное сальдо счета текущих операций (экспорт превышает импорт - приток валютных средств

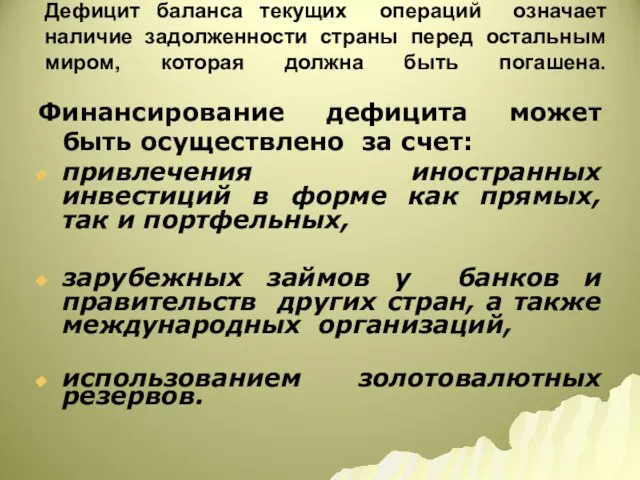

- 13. Дефицит баланса текущих операций означает наличие задолженности страны перед остальным миром, которая должна быть погашена. Финансирование

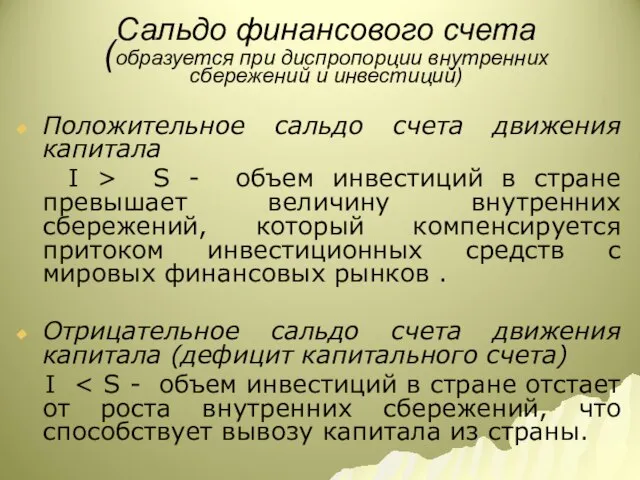

- 14. Сальдо финансового счета (образуется при диспропорции внутренних сбережений и инвестиций) Положительное сальдо счета движения капитала I

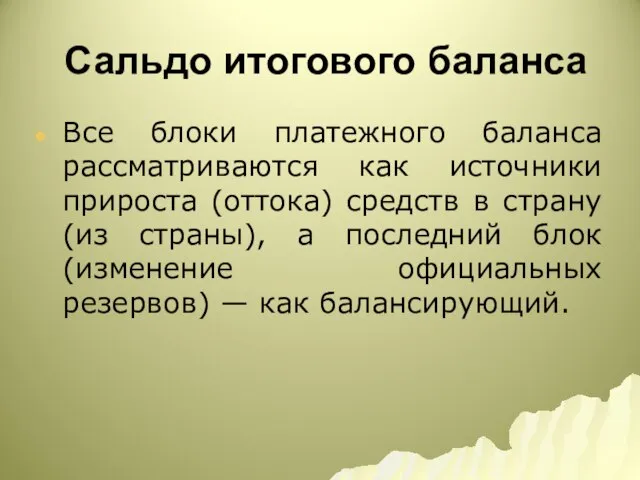

- 15. Сальдо итогового баланса Все блоки платежного баланса рассматриваются как источники прироста (оттока) средств в страну (из

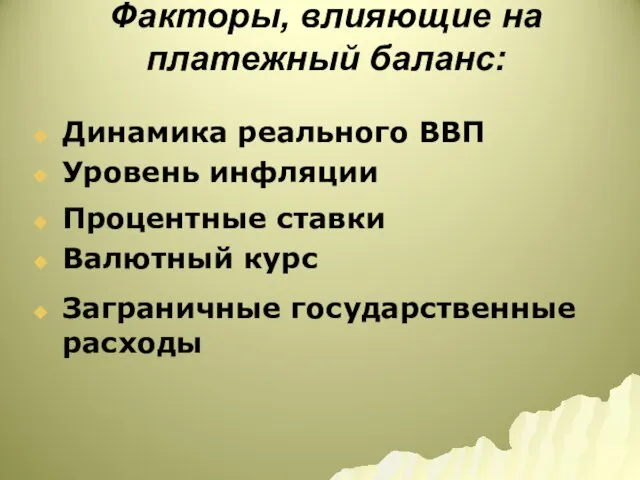

- 16. Факторы, влияющие на платежный баланс: Динамика реального ВВП Уровень инфляции Процентные ставки Валютный курс Заграничные государственные

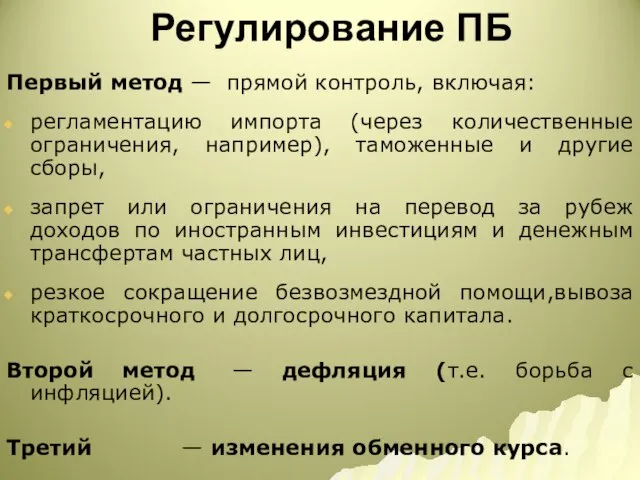

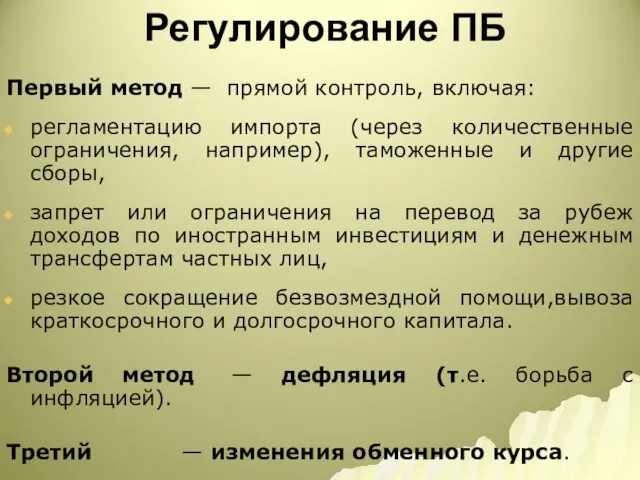

- 17. Регулирование ПБ Первый метод — прямой контроль, включая: регламентацию импорта (через количественные ограничения, например), таможенные и

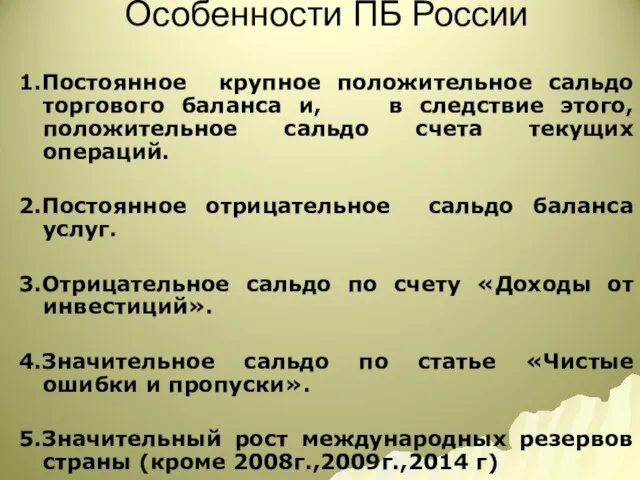

- 18. Особенности ПБ России 1.Постоянное крупное положительное сальдо торгового баланса и, в следствие этого, положительное сальдо счета

- 19. Регулирование ПБ Первый метод — прямой контроль, включая: регламентацию импорта (через количественные ограничения, например), таможенные и

- 21. Скачать презентацию

Слайд 3По принятой МВФ методологии ПБ составляется в, так называемом нейтральное представление, когда

По принятой МВФ методологии ПБ составляется в, так называемом нейтральное представление, когда

Слайд 4В платежном балансе проводится различие между текущими операциями и капитальными

Текущие операции

В платежном балансе проводится различие между текущими операциями и капитальными

Текущие операции

Слайд 5Структура агрегированного ПБ

(по методологии МВФ)

1. Счет текущих операций

Товары и услуги

Товары

Услуги

Первичные

Структура агрегированного ПБ

(по методологии МВФ)

1. Счет текущих операций

Товары и услуги

Товары

Услуги

Первичные

Слайд 6Принципы составления ПБ

1. В ПБ отражаются все экономические операции между резидентами данной

Принципы составления ПБ

1. В ПБ отражаются все экономические операции между резидентами данной

Слайд 8Пример.

Россия продала Германии российский газ, оплата за который производится через несколько месяцев.

Пример.

Россия продала Германии российский газ, оплата за который производится через несколько месяцев.

Слайд 9Отражение внешнеэкономических операций в ПБ

Отражение внешнеэкономических операций в ПБ

Слайд 10Принципы составления ПБ

3. ПБ охватывает все сделки, в том числе те, которые

Принципы составления ПБ

3. ПБ охватывает все сделки, в том числе те, которые

Слайд 11Сальдо по текущим операциям

Сальдо финансового счета

(без изменения резервов)

Изменение резервных активов

Сальдо по текущим операциям

Сальдо финансового счета

(без изменения резервов)

Изменение резервных активов

Слайд 12

Сальдо по текущим операциям

Положительное сальдо счета текущих операций

(экспорт превышает импорт

Сальдо по текущим операциям

Положительное сальдо счета текущих операций

(экспорт превышает импорт

Слайд 13Дефицит баланса текущих операций означает наличие задолженности страны перед остальным миром, которая

Дефицит баланса текущих операций означает наличие задолженности страны перед остальным миром, которая

Слайд 14

Сальдо финансового счета

(образуется при диспропорции внутренних сбережений и инвестиций)

Положительное сальдо счета движения

Сальдо финансового счета

(образуется при диспропорции внутренних сбережений и инвестиций)

Положительное сальдо счета движения

Слайд 15Сальдо итогового баланса

Все блоки платежного баланса рассматриваются как источники прироста (оттока) средств

Сальдо итогового баланса

Все блоки платежного баланса рассматриваются как источники прироста (оттока) средств

Слайд 16Факторы, влияющие на платежный баланс:

Динамика реального ВВП

Уровень инфляции

Процентные ставки

Валютный курс

Факторы, влияющие на платежный баланс:

Динамика реального ВВП

Уровень инфляции

Процентные ставки

Валютный курс

Слайд 17 Регулирование ПБ

Первый метод — прямой контроль, включая:

регламентацию импорта (через количественные ограничения, например),

Регулирование ПБ

Первый метод — прямой контроль, включая:

регламентацию импорта (через количественные ограничения, например),

Слайд 18Особенности ПБ России

1.Постоянное крупное положительное сальдо торгового баланса и, в следствие

Особенности ПБ России

1.Постоянное крупное положительное сальдо торгового баланса и, в следствие

Слайд 19 Регулирование ПБ

Первый метод — прямой контроль, включая:

регламентацию импорта (через количественные ограничения, например),

Регулирование ПБ

Первый метод — прямой контроль, включая:

регламентацию импорта (через количественные ограничения, например),

Экономическая теория. Структура учебного курса экономической теории

Экономическая теория. Структура учебного курса экономической теории Diploma project Appraisal process

Diploma project Appraisal process Тема 1. Природа экономического поведения: проблемы понимания

Тема 1. Природа экономического поведения: проблемы понимания Личный кабинет

Личный кабинет Теория потребительского выбора: возможности, предпочтения, выбор. Тема 7

Теория потребительского выбора: возможности, предпочтения, выбор. Тема 7 Тренажёр для отработки задания по теме Статистика

Тренажёр для отработки задания по теме Статистика Предмет экономической науки, ее разделы и подходы к изучению

Предмет экономической науки, ее разделы и подходы к изучению Частные и экономические блага. Роль государства в экономике

Частные и экономические блага. Роль государства в экономике Основные экономические категории. Финансы домашних хозяйств

Основные экономические категории. Финансы домашних хозяйств Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп

Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп Предпринимательство

Предпринимательство 7кл. - Экономика и её участники 2022 (1)

7кл. - Экономика и её участники 2022 (1) Экономика: наука и хозяйство

Экономика: наука и хозяйство Характеристика товарного рынка. Экономическое содержание и классификация рынков. Формы и методы регуляции товарного рынка

Характеристика товарного рынка. Экономическое содержание и классификация рынков. Формы и методы регуляции товарного рынка Цифровая экономика стран Континентальной Скандинавии

Цифровая экономика стран Континентальной Скандинавии Итоги деятельности органов службы занятости населения Удмуртской Республики

Итоги деятельности органов службы занятости населения Удмуртской Республики Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района

Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района Индивидуальный проект. Расчет энергопотребления семьи, школы

Индивидуальный проект. Расчет энергопотребления семьи, школы Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике

Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике Презентация на тему: «Трудовые ресурсы и показатели их оценки» Подготовили студенты 1 курса ФТД группы Т-116 Тихонов Никита и Панк

Презентация на тему: «Трудовые ресурсы и показатели их оценки» Подготовили студенты 1 курса ФТД группы Т-116 Тихонов Никита и Панк Как наука изменила жизнь людей в современном мире

Как наука изменила жизнь людей в современном мире Управление продажами в малом бизнесе

Управление продажами в малом бизнесе Market Share

Market Share Экономика: наука и практика

Экономика: наука и практика نظريات التنمية الاقتصادية

نظريات التنمية الاقتصادية Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody

Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Аттестационная работа. Экономика г. Бежецк Тверской области

Аттестационная работа. Экономика г. Бежецк Тверской области