- Финля́ндская Респу́блика

Содержание

- 2. Финляндская Республика Финляндская Республика — государство на севере Европы, член Европейского союза и Шенгенского соглашения. Граничит

- 3. Государство Государственное устройство Демократическая республика с президентской формой правления (президент избирается сроком на 6 лет). Глава

- 4. Налогообложение В Финляндии из заработной платы платят подоходный налог (tulovero). Налоги следует платить, например, со следующих

- 5. Налогообложение В Финляндии применяется прогрессивное налогообложение. Это означает, что из высокой заработной платы удерживают более значительную

- 6. Налогообложение Работодатель удерживает налоги напрямую из вашей заработной платы. Для этого работодателю необходима налоговая карточка. Налог,

- 7. Налогообложение Проверить по расчетному листку и налоговой декларации (veroilmoitus), удержал ли работодатель подоходный налог с заработной

- 8. Виды налогов Прямые Косвенные Прямые налоги: Корпоративный налог Налог на доход с капитала Подоходный налог На

- 9. Подоходный налог Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических

- 10. Подоходный налог Финляндии Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными

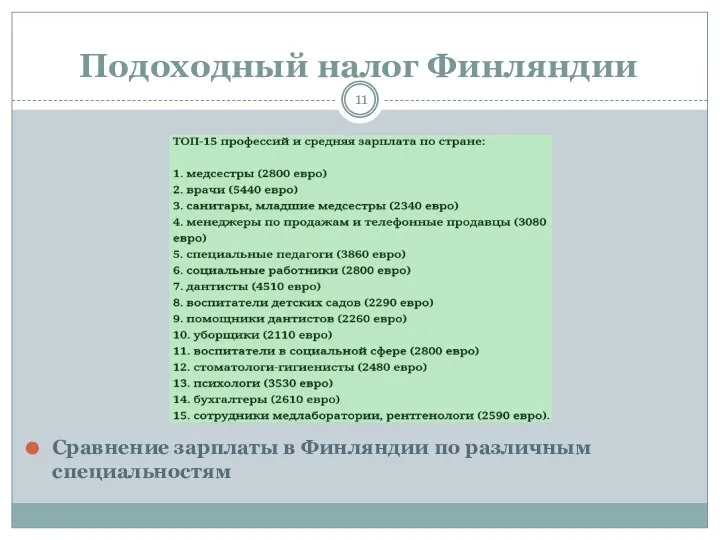

- 11. Подоходный налог Финляндии Сравнение зарплаты в Финляндии по различным специальностям

- 13. Скачать презентацию

Слайд 2Финляндская Республика

Финляндская Республика — государство на севере Европы, член Европейского союза и

Финляндская Республика

Финляндская Республика — государство на севере Европы, член Европейского союза и

Слайд 3Государство

Государственное устройство

Демократическая республика с президентской формой правления (президент избирается сроком на 6

Государство

Государственное устройство

Демократическая республика с президентской формой правления (президент избирается сроком на 6

Слайд 4Налогообложение

В Финляндии из заработной платы платят

подоходный налог (tulovero). Налоги следует платить,

например, со

Налогообложение

В Финляндии из заработной платы платят

подоходный налог (tulovero). Налоги следует платить,

например, со

Слайд 5Налогообложение

В Финляндии применяется прогрессивное налогообложение. Это означает, что из высокой заработной платы

Налогообложение

В Финляндии применяется прогрессивное налогообложение. Это означает, что из высокой заработной платы

Слайд 6Налогообложение

Работодатель удерживает налоги напрямую из вашей заработной платы. Для этого работодателю необходима

Налогообложение

Работодатель удерживает налоги напрямую из вашей заработной платы. Для этого работодателю необходима

Слайд 7Налогообложение

Проверить по расчетному листку и налоговой декларации (veroilmoitus), удержал ли работодатель подоходный

Налогообложение

Проверить по расчетному листку и налоговой декларации (veroilmoitus), удержал ли работодатель подоходный

Слайд 8Виды налогов

Прямые

Косвенные

Прямые налоги:

Корпоративный налог

Налог на доход с капитала

Подоходный налог

На

Виды налогов

Прямые

Косвенные

Прямые налоги:

Корпоративный налог

Налог на доход с капитала

Подоходный налог

На

Слайд 9Подоходный налог

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от

Подоходный налог

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от

Слайд 10Подоходный налог Финляндии

Подоходный налог обязаны платить все, кто получает заработную плату, то

Подоходный налог Финляндии

Подоходный налог обязаны платить все, кто получает заработную плату, то

Слайд 11Подоходный налог Финляндии

Сравнение зарплаты в Финляндии по различным специальностям

Подоходный налог Финляндии

Сравнение зарплаты в Финляндии по различным специальностям

Европейский Север

Европейский Север Окна в недра Земли

Окна в недра Земли Презентация на тему Геополитика и геополитическое положение

Презентация на тему Геополитика и геополитическое положение  Різноманітність хмар. Атмосферні опади. 6 клас

Різноманітність хмар. Атмосферні опади. 6 клас Ребусы по темам Вселенная, Изучение природы

Ребусы по темам Вселенная, Изучение природы Ветер. Виды ветров

Ветер. Виды ветров Горнолыжные курорты Японии

Горнолыжные курорты Японии Презентация на тему Останкинская телебашня

Презентация на тему Останкинская телебашня  Горные области. Высотная поясность

Горные области. Высотная поясность Чайнворд ко дню туризма

Чайнворд ко дню туризма Тутаев. Городские достопримечательности

Тутаев. Городские достопримечательности Истоки национальных традиций природопользования

Истоки национальных традиций природопользования Dünýä okeanlarynyň düýbüniň görnüşleri

Dünýä okeanlarynyň düýbüniň görnüşleri Путешествие по Хамар-Дабану

Путешествие по Хамар-Дабану Кинешма. Природа

Кинешма. Природа Атмосфера. Тайны шестого океана

Атмосфера. Тайны шестого океана Метеозонд

Метеозонд Презентация на тему Турецкая Республика

Презентация на тему Турецкая Республика  Государство Ливия

Государство Ливия Индия. Экономическое развитие

Индия. Экономическое развитие Сценарий рекламы

Сценарий рекламы Республика Молдова

Республика Молдова Презентация на тему Токийская агломерация

Презентация на тему Токийская агломерация  Климатические зоны России. Таблица сравнения климатических поясов России

Климатические зоны России. Таблица сравнения климатических поясов России Атмосфера — газовая оболочка небесного тела

Атмосфера — газовая оболочка небесного тела Природные заказники Троицко-Печорского района

Природные заказники Троицко-Печорского района The United States of America

The United States of America Верхояно-Чукотская ГСО

Верхояно-Чукотская ГСО