- Презентация на тему Экономика персонала

Содержание

- 2. Вопросы Затраты на персонал Анализ и планирование затрат на персонал Определение экономического ущерба от текучести кадров

- 3. ВОПРОС 1. ЗАТРАТЫ НА ПЕРСОНАЛ Затраты на персонал представляют собой совокупность расходов, связанных с его привлечением,

- 4. Укрупненная классификация расходов на персонал Основные расходы Дополнительные расходы на основании тарифов и законодательства Дополнительные расходы

- 5. Основные расходы Заработная плата сдельная и повременная (основные и вспомогательные рабочие). Оклады штатных сотрудников (руководители, специалисты,

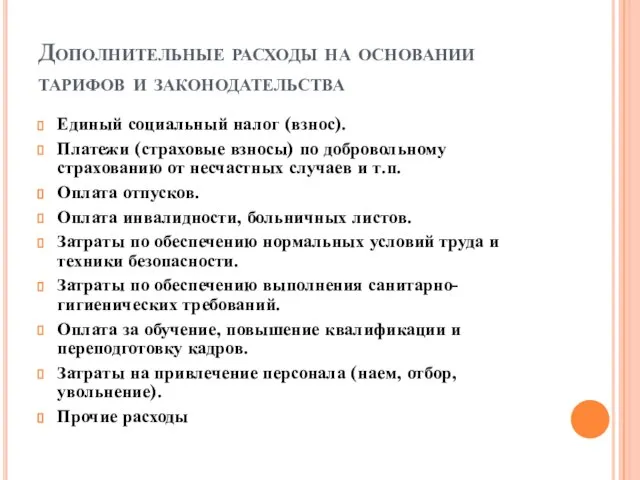

- 6. Дополнительные расходы на основании тарифов и законодательства Единый социальный налог (взнос). Платежи (страховые взносы) по добровольному

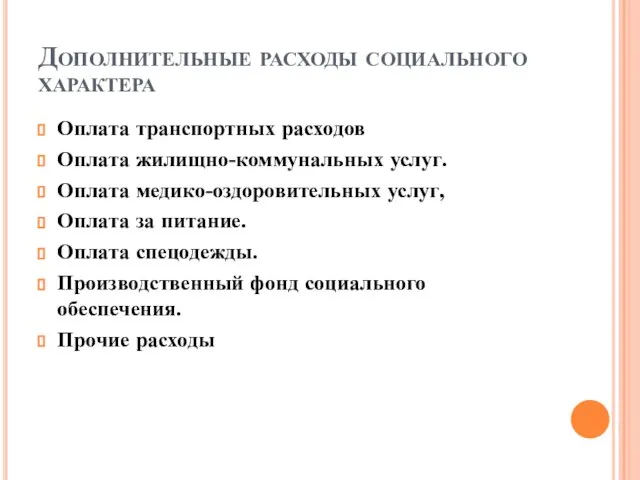

- 7. Дополнительные расходы социального характера Оплата транспортных расходов Оплата жилищно-коммунальных услуг. Оплата медико-оздоровительных услуг, Оплата за питание.

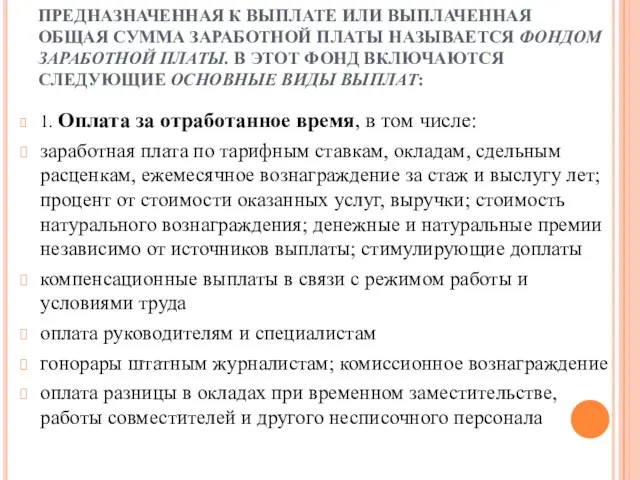

- 8. ПРЕДНАЗНАЧЕННАЯ К ВЫПЛАТЕ ИЛИ ВЫПЛАЧЕННАЯ ОБЩАЯ СУММА ЗАРАБОТНОЙ ПЛАТЫ НАЗЫВАЕТСЯ ФОНДОМ ЗАРАБОТНОЙ ПЛАТЫ. В ЭТОТ ФОНД

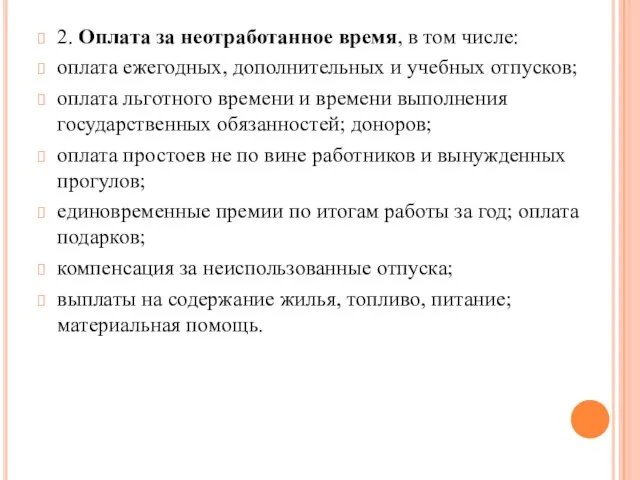

- 9. 2. Оплата за неотработанное время, в том числе: оплата ежегодных, дополнительных и учебных отпусков; оплата льготного

- 10. Выборочное статистическое наблюдение состава затрат на рабочую силу в организациях Цель наблюдения - получение репрезентативной информации

- 11. Направления исследования Обследование проводится один раз в два года по следующим показателям, характеризующим затраты организаций на

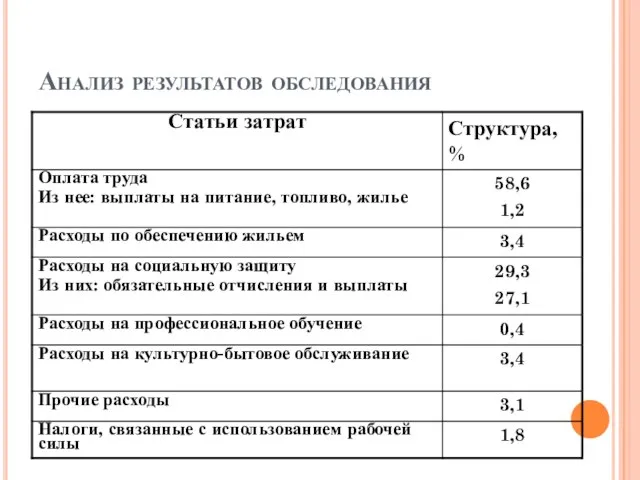

- 12. Анализ результатов обследования

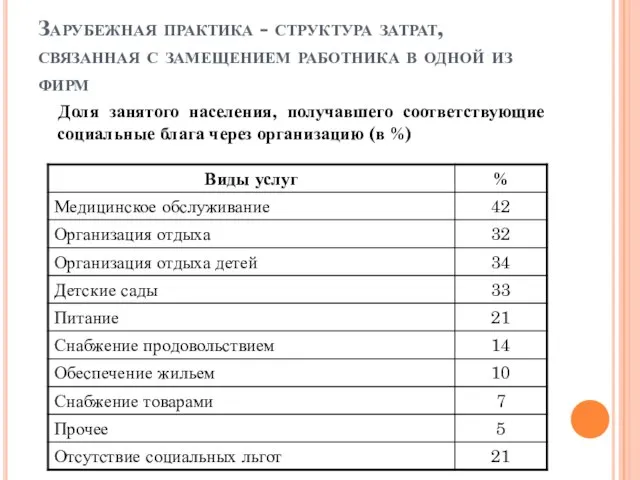

- 13. Зарубежная практика - структура затрат, связанная с замещением работника в одной из фирм Доля занятого населения,

- 14. Структура затрат на персонал отечественной организации

- 15. ФОНДЫ ЗАРАБОТНОЙ ПЛАТЫ Часовой фонд заработной платы составляет оплата фактически отработанного времени и некоторые доплаты Дневной

- 16. ВИДЫ ВЫПЛАТ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), СЛЕДУЮЩИЕ Расходы на оплату труда основного производственного

- 17. Не включаются в себестоимость продукции (работ, услуг): премии за счет средств специального назначения и целевых поступлений;

- 18. ВОПРОС 2. АНАЛИЗ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ Уровень заработной платы и его изменение наиболее точно

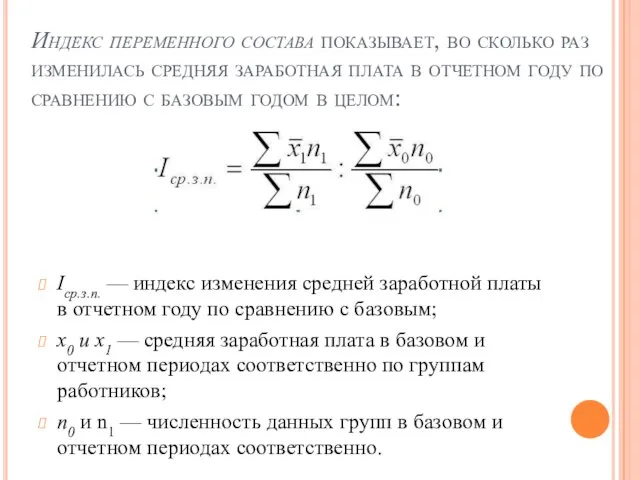

- 19. Индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в отчетном году по сравнению

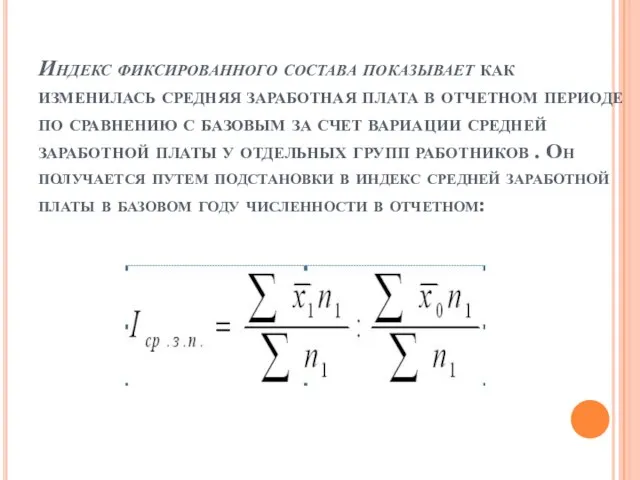

- 20. Индекс фиксированного состава показывает как изменилась средняя заработная плата в отчетном периоде по сравнению с базовым

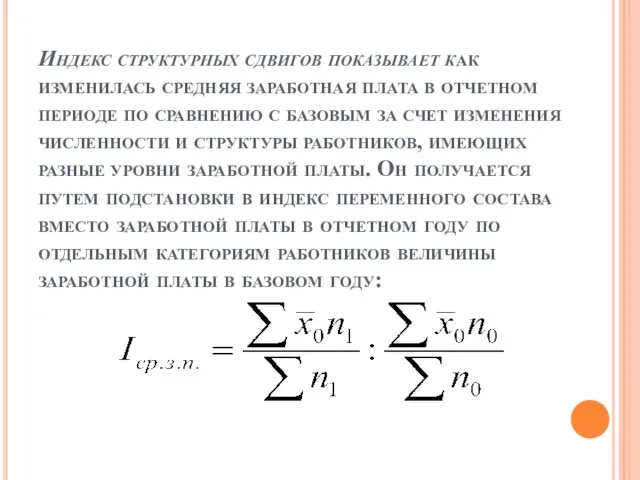

- 21. Индекс структурных сдвигов показывает как изменилась средняя заработная плата в отчетном периоде по сравнению с базовым

- 22. Индекс переменного состава Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс переменного состава (в

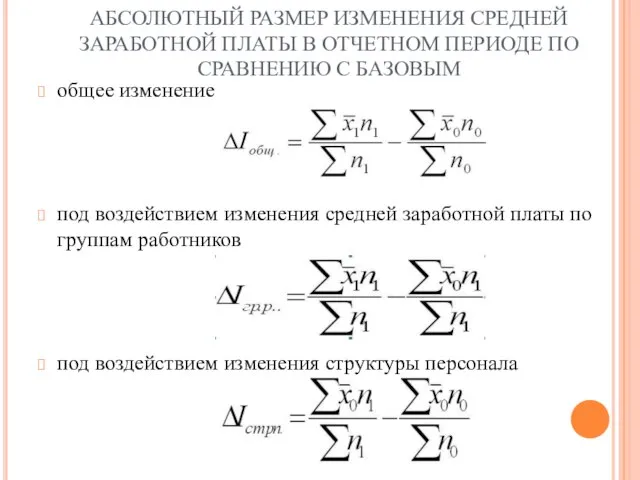

- 23. АБСОЛЮТНЫЙ РАЗМЕР ИЗМЕНЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ В ОТЧЕТНОМ ПЕРИОДЕ ПО СРАВНЕНИЮ С БАЗОВЫМ общее изменение под

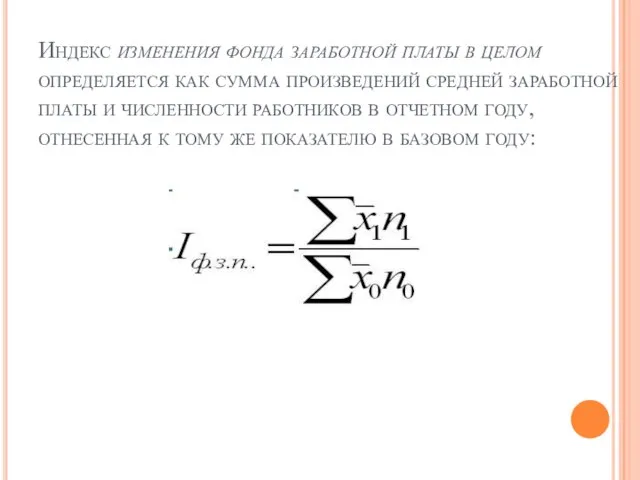

- 24. Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней заработной платы и численности

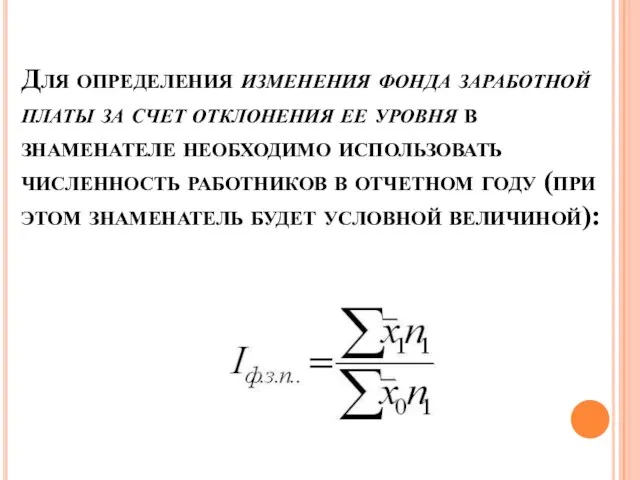

- 25. Для определения изменения фонда заработной платы за счет отклонения ее уровня в знаменателе необходимо использовать численность

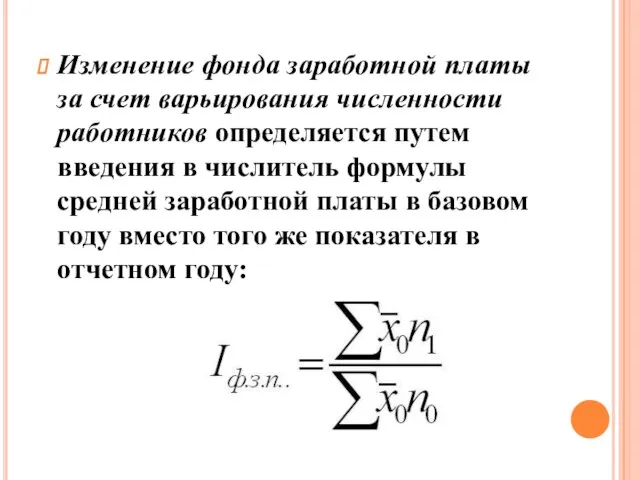

- 26. Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения в числитель формулы средней

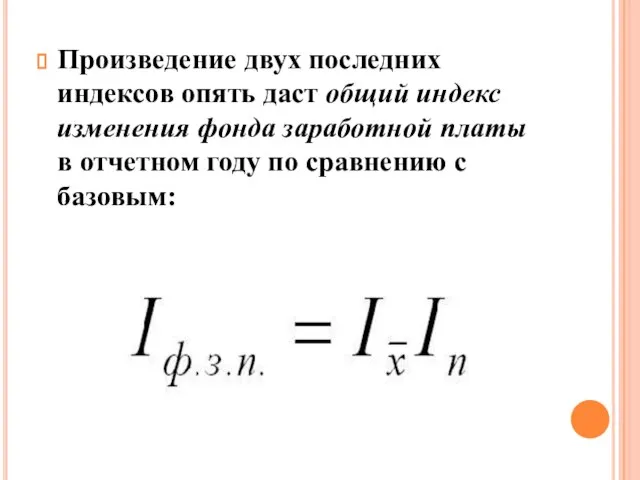

- 27. Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы в отчетном году по

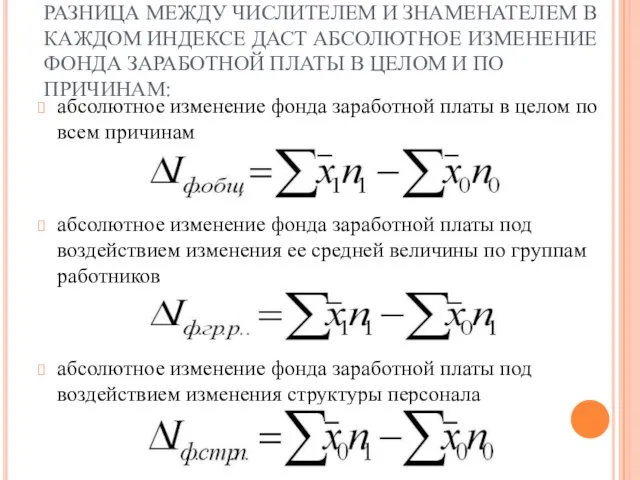

- 28. РАЗНИЦА МЕЖДУ ЧИСЛИТЕЛЕМ И ЗНАМЕНАТЕЛЕМ В КАЖДОМ ИНДЕКСЕ ДАСТ АБСОЛЮТНОЕ ИЗМЕНЕНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ В ЦЕЛОМ

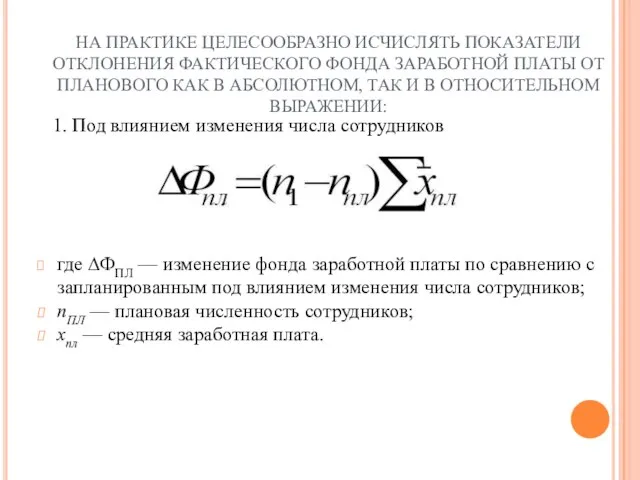

- 29. НА ПРАКТИКЕ ЦЕЛЕСООБРАЗНО ИСЧИСЛЯТЬ ПОКАЗАТЕЛИ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО КАК В АБСОЛЮТНОМ, ТАК

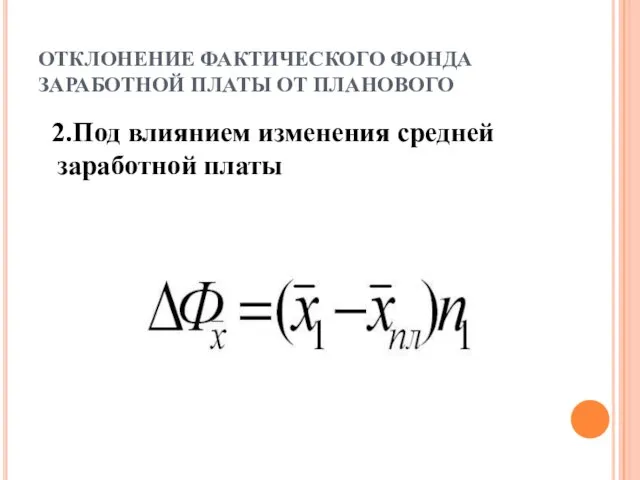

- 30. ОТКЛОНЕНИЕ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО 2.Под влиянием изменения средней заработной платы

- 31. Направления анализа использования трудовых ресурсов Во-первых, целесообразно анализировать динамику затрат на персонал в соотнесении с основными

- 32. ЭТАПЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПЕРСОНАЛ Анализ по подразделениям затрат за истекший год и их корректировка с

- 33. Факторы, определяющие процесс планирования затрат на персонал федеральное и местное законодательство, предстоящие изменения в системе налогообложения,

- 34. Механизмами реализации плана затрат на персонал являются изменение численности персонала, прямых статей затрат, экономия оплаты труда

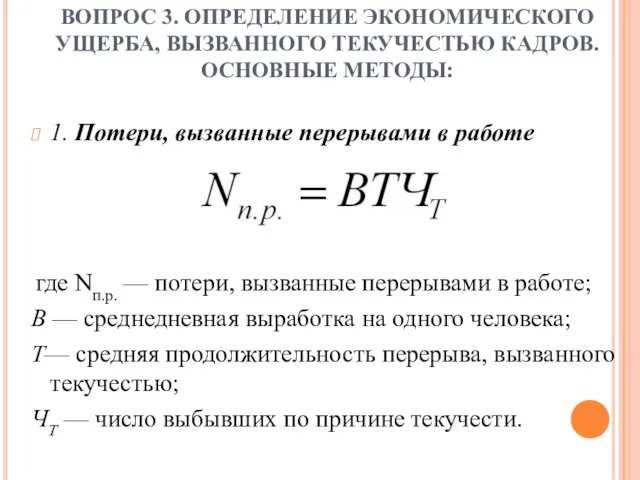

- 35. ВОПРОС 3. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО УЩЕРБА, ВЫЗВАННОГО ТЕКУЧЕСТЬЮ КАДРОВ. ОСНОВНЫЕ МЕТОДЫ: 1. Потери, вызванные перерывами в работе

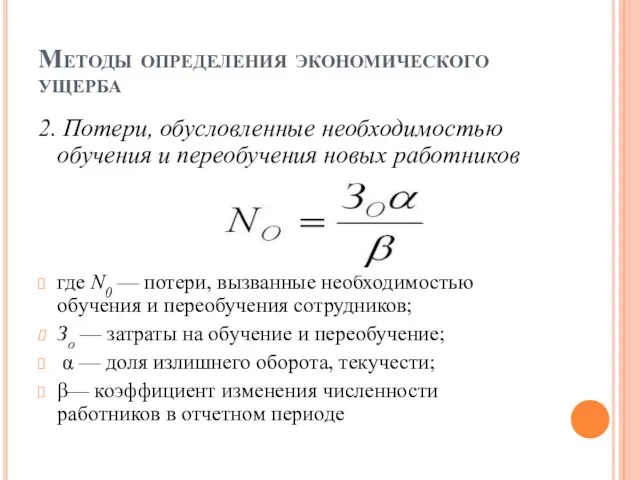

- 36. Методы определения экономического ущерба 2. Потери, обусловленные необходимостью обучения и переобучения новых работников где N0 —

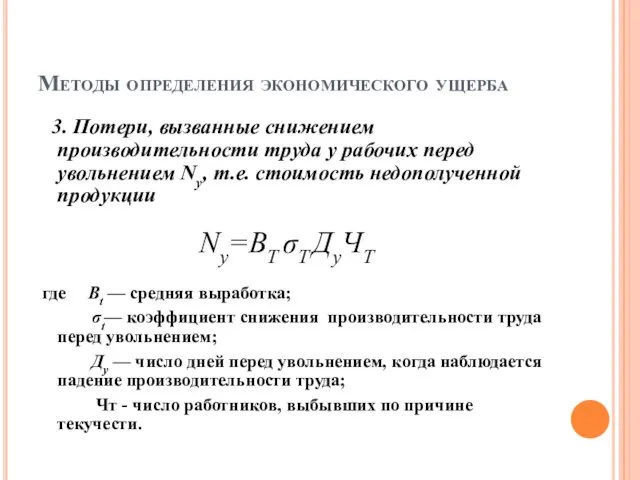

- 37. Методы определения экономического ущерба 3. Потери, вызванные снижением производительности труда у рабочих перед увольнением Nу, т.е.

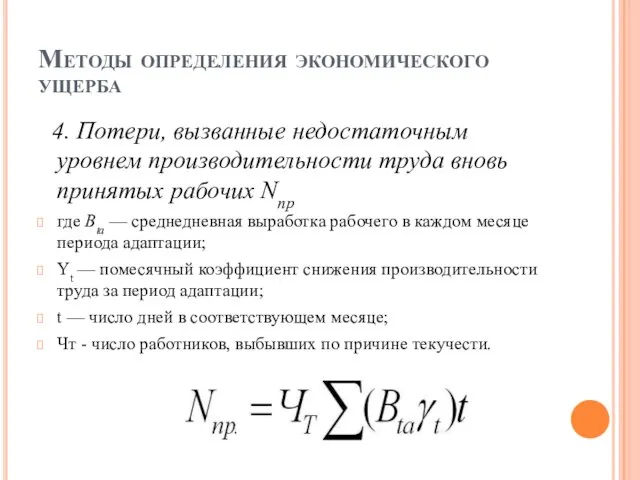

- 38. Методы определения экономического ущерба 4. Потери, вызванные недостаточным уровнем производительности труда вновь принятых рабочих Nпр где

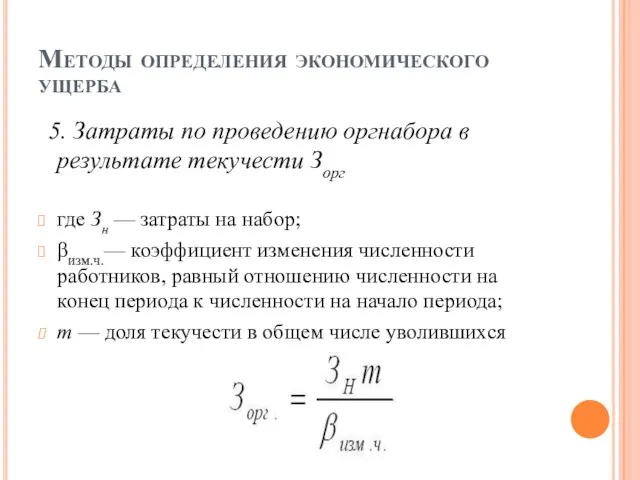

- 39. Методы определения экономического ущерба 5. Затраты по проведению оргнабора в результате текучести Зорг где Зн —

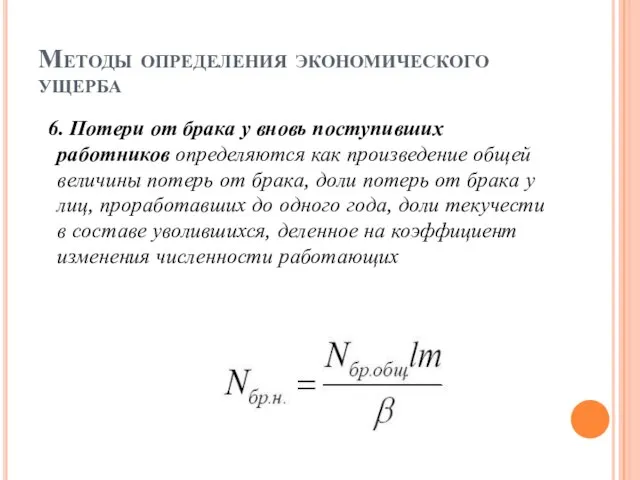

- 40. Методы определения экономического ущерба 6. Потери от брака у вновь поступивших работников определяются как произведение общей

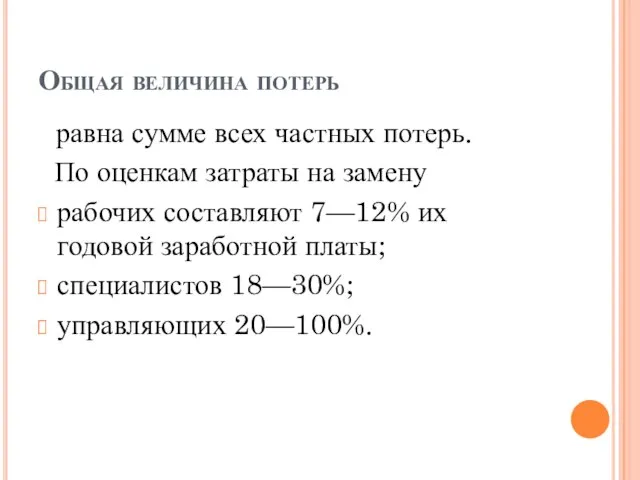

- 41. Общая величина потерь равна сумме всех частных потерь. По оценкам затраты на замену рабочих составляют 7—12%

- 42. ВОПРОС 4. МЕТОДЫ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ПЕРСОНАЛ Эффективность затрат на персонал может рассматриваться в двух

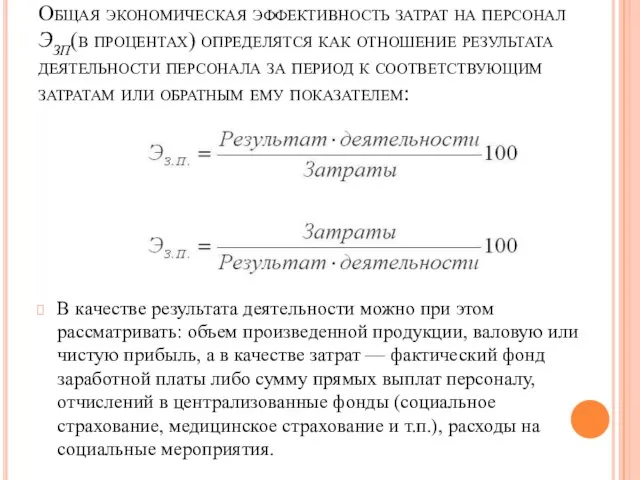

- 43. Общая экономическая эффективность затрат на персонал ЭЗП(в процентах) определятся как отношение результата деятельности персонала за период

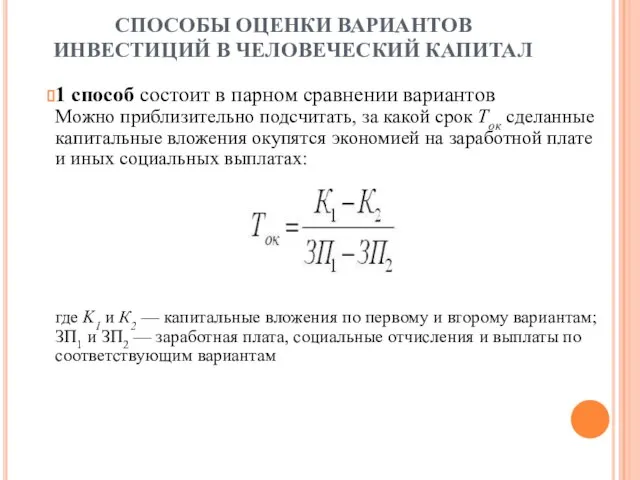

- 44. СПОСОБЫ ОЦЕНКИ ВАРИАНТОВ ИНВЕСТИЦИЙ В ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ 1 способ состоит в парном сравнении вариантов Можно приблизительно

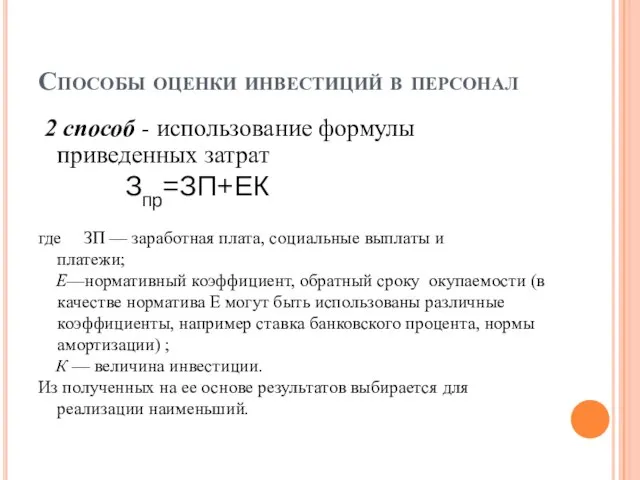

- 45. Способы оценки инвестиций в персонал 2 способ - использование формулы приведенных затрат Зпр=ЗП+ЕК где ЗП —

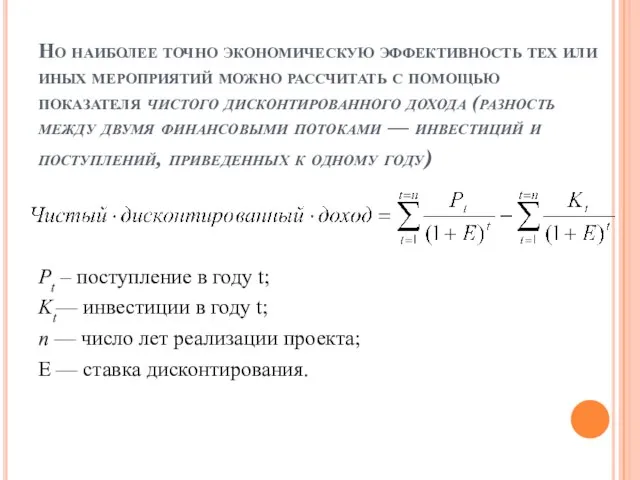

- 46. Но наиболее точно экономическую эффективность тех или иных мероприятий можно рассчитать с помощью показателя чистого дисконтированного

- 48. Скачать презентацию

Слайд 2Вопросы

Затраты на персонал

Анализ и планирование затрат на персонал

Определение экономического ущерба от текучести

Вопросы

Затраты на персонал

Анализ и планирование затрат на персонал

Определение экономического ущерба от текучести

Слайд 3ВОПРОС 1. ЗАТРАТЫ НА ПЕРСОНАЛ

Затраты на персонал представляют собой совокупность расходов, связанных

ВОПРОС 1. ЗАТРАТЫ НА ПЕРСОНАЛ

Затраты на персонал представляют собой совокупность расходов, связанных

Слайд 4Укрупненная классификация расходов на персонал

Основные расходы

Дополнительные расходы на основании тарифов и

Укрупненная классификация расходов на персонал

Основные расходы

Дополнительные расходы на основании тарифов и

Слайд 5Основные расходы

Заработная плата сдельная и повременная (основные и вспомогательные рабочие).

Оклады штатных сотрудников

Основные расходы

Заработная плата сдельная и повременная (основные и вспомогательные рабочие).

Оклады штатных сотрудников

Слайд 6Дополнительные расходы на основании тарифов и законодательства

Единый социальный налог (взнос).

Платежи (страховые

Дополнительные расходы на основании тарифов и законодательства

Единый социальный налог (взнос).

Платежи (страховые

Слайд 7Дополнительные расходы социального характера

Оплата транспортных расходов

Оплата жилищно-коммунальных услуг.

Оплата медико-оздоровительных услуг,

Оплата за питание.

Оплата

Дополнительные расходы социального характера

Оплата транспортных расходов

Оплата жилищно-коммунальных услуг.

Оплата медико-оздоровительных услуг,

Оплата за питание.

Оплата

Слайд 8ПРЕДНАЗНАЧЕННАЯ К ВЫПЛАТЕ ИЛИ ВЫПЛАЧЕННАЯ ОБЩАЯ СУММА ЗАРАБОТНОЙ ПЛАТЫ НАЗЫВАЕТСЯ ФОНДОМ ЗАРАБОТНОЙ

ПРЕДНАЗНАЧЕННАЯ К ВЫПЛАТЕ ИЛИ ВЫПЛАЧЕННАЯ ОБЩАЯ СУММА ЗАРАБОТНОЙ ПЛАТЫ НАЗЫВАЕТСЯ ФОНДОМ ЗАРАБОТНОЙ

Слайд 92. Оплата за неотработанное время, в том числе:

оплата ежегодных, дополнительных и учебных

2. Оплата за неотработанное время, в том числе:

оплата ежегодных, дополнительных и учебных

Слайд 10Выборочное статистическое наблюдение состава затрат на рабочую силу в организациях

Цель наблюдения

Выборочное статистическое наблюдение состава затрат на рабочую силу в организациях

Цель наблюдения

Слайд 11Направления исследования

Обследование проводится один раз в два года по следующим показателям,

Направления исследования

Обследование проводится один раз в два года по следующим показателям,

Слайд 12Анализ результатов обследования

Анализ результатов обследования

Слайд 13Зарубежная практика - структура затрат, связанная с замещением работника в одной из

Зарубежная практика - структура затрат, связанная с замещением работника в одной из

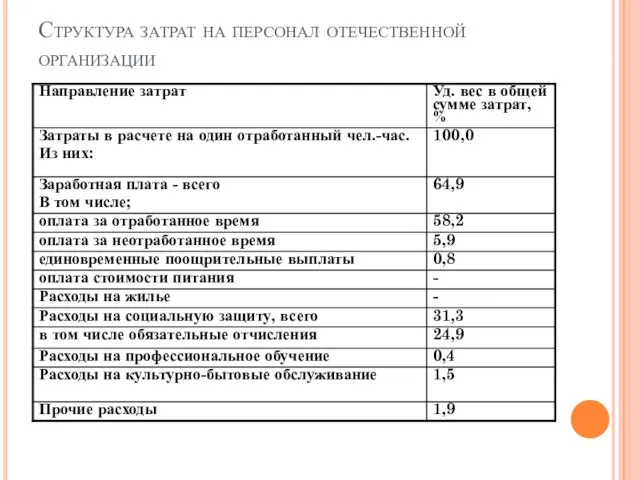

Слайд 14Структура затрат на персонал отечественной организации

Структура затрат на персонал отечественной организации

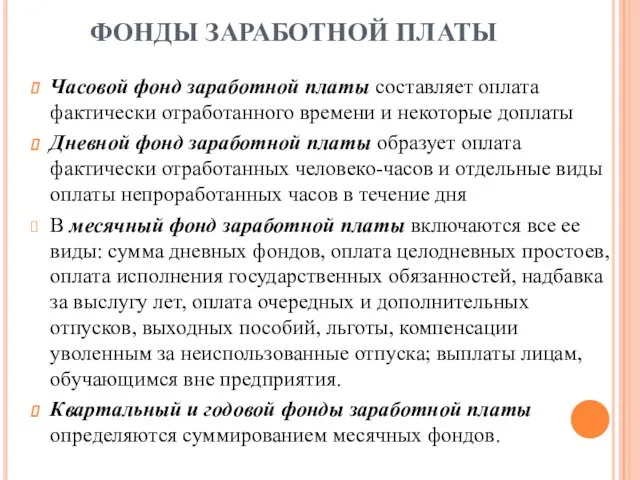

Слайд 15ФОНДЫ ЗАРАБОТНОЙ ПЛАТЫ

Часовой фонд заработной платы составляет оплата фактически отработанного времени и

ФОНДЫ ЗАРАБОТНОЙ ПЛАТЫ

Часовой фонд заработной платы составляет оплата фактически отработанного времени и

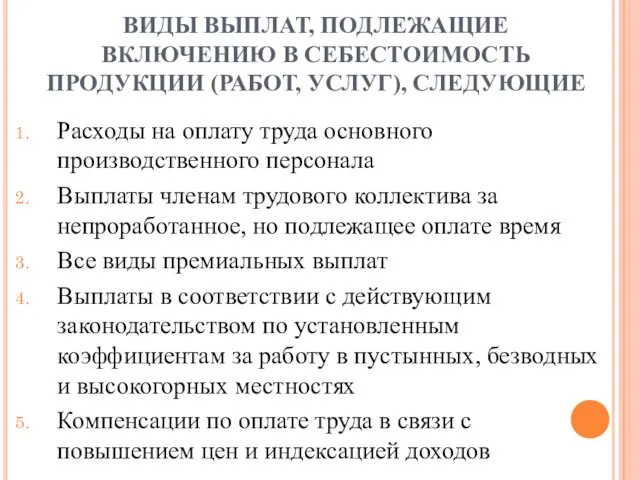

Слайд 16ВИДЫ ВЫПЛАТ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), СЛЕДУЮЩИЕ

Расходы на оплату

ВИДЫ ВЫПЛАТ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), СЛЕДУЮЩИЕ

Расходы на оплату

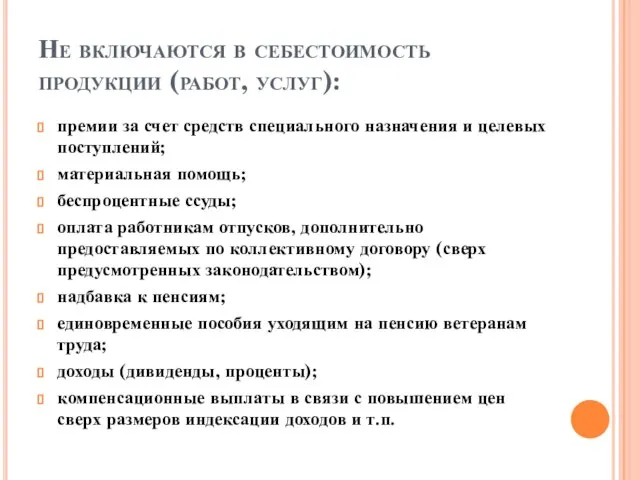

Слайд 17Не включаются в себестоимость продукции (работ, услуг):

премии за счет средств специального назначения

Не включаются в себестоимость продукции (работ, услуг):

премии за счет средств специального назначения

Слайд 18 ВОПРОС 2. АНАЛИЗ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ

Уровень заработной платы и

ВОПРОС 2. АНАЛИЗ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ

Уровень заработной платы и

Слайд 19Индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в

Индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в

Слайд 20Индекс фиксированного состава показывает как изменилась средняя заработная плата в отчетном периоде

Индекс фиксированного состава показывает как изменилась средняя заработная плата в отчетном периоде

Слайд 21Индекс структурных сдвигов показывает как изменилась средняя заработная плата в отчетном периоде

Индекс структурных сдвигов показывает как изменилась средняя заработная плата в отчетном периоде

Слайд 22Индекс переменного состава

Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс

Индекс переменного состава

Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс

Слайд 23АБСОЛЮТНЫЙ РАЗМЕР ИЗМЕНЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ В ОТЧЕТНОМ ПЕРИОДЕ ПО СРАВНЕНИЮ С

АБСОЛЮТНЫЙ РАЗМЕР ИЗМЕНЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ В ОТЧЕТНОМ ПЕРИОДЕ ПО СРАВНЕНИЮ С

Слайд 24Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней

Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней

Слайд 25Для определения изменения фонда заработной платы за счет отклонения ее уровня в

Для определения изменения фонда заработной платы за счет отклонения ее уровня в

Слайд 26Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения

Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения

Слайд 27Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы

Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы

Слайд 28РАЗНИЦА МЕЖДУ ЧИСЛИТЕЛЕМ И ЗНАМЕНАТЕЛЕМ В КАЖДОМ ИНДЕКСЕ ДАСТ АБСОЛЮТНОЕ ИЗМЕНЕНИЕ ФОНДА

РАЗНИЦА МЕЖДУ ЧИСЛИТЕЛЕМ И ЗНАМЕНАТЕЛЕМ В КАЖДОМ ИНДЕКСЕ ДАСТ АБСОЛЮТНОЕ ИЗМЕНЕНИЕ ФОНДА

Слайд 29НА ПРАКТИКЕ ЦЕЛЕСООБРАЗНО ИСЧИСЛЯТЬ ПОКАЗАТЕЛИ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

НА ПРАКТИКЕ ЦЕЛЕСООБРАЗНО ИСЧИСЛЯТЬ ПОКАЗАТЕЛИ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

Слайд 30ОТКЛОНЕНИЕ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

2.Под влиянием изменения средней заработной

ОТКЛОНЕНИЕ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

2.Под влиянием изменения средней заработной

Слайд 31Направления анализа использования трудовых ресурсов

Во-первых, целесообразно анализировать динамику затрат на персонал в

Направления анализа использования трудовых ресурсов

Во-первых, целесообразно анализировать динамику затрат на персонал в

Слайд 32ЭТАПЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПЕРСОНАЛ

Анализ по подразделениям затрат за истекший год и

ЭТАПЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПЕРСОНАЛ

Анализ по подразделениям затрат за истекший год и

Слайд 33Факторы, определяющие процесс планирования затрат на персонал

федеральное и местное законодательство,

предстоящие изменения

Факторы, определяющие процесс планирования затрат на персонал

федеральное и местное законодательство,

предстоящие изменения

Слайд 34Механизмами реализации плана затрат на персонал

являются изменение

численности персонала,

прямых статей

Механизмами реализации плана затрат на персонал

являются изменение

численности персонала,

прямых статей

Слайд 35ВОПРОС 3. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО УЩЕРБА, ВЫЗВАННОГО ТЕКУЧЕСТЬЮ КАДРОВ.

ОСНОВНЫЕ МЕТОДЫ:

1. Потери, вызванные перерывами

ВОПРОС 3. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО УЩЕРБА, ВЫЗВАННОГО ТЕКУЧЕСТЬЮ КАДРОВ.

ОСНОВНЫЕ МЕТОДЫ:

1. Потери, вызванные перерывами

Слайд 36Методы определения экономического ущерба

2. Потери, обусловленные необходимостью обучения и переобучения новых работников

где

Методы определения экономического ущерба

2. Потери, обусловленные необходимостью обучения и переобучения новых работников

где

Слайд 37Методы определения экономического ущерба

3. Потери, вызванные снижением производительности труда у рабочих

Методы определения экономического ущерба

3. Потери, вызванные снижением производительности труда у рабочих

Слайд 38Методы определения экономического ущерба

4. Потери, вызванные недостаточным уровнем производительности труда вновь

Методы определения экономического ущерба

4. Потери, вызванные недостаточным уровнем производительности труда вновь

Слайд 39Методы определения экономического ущерба

5. Затраты по проведению оргнабора в результате текучести

Методы определения экономического ущерба

5. Затраты по проведению оргнабора в результате текучести

Слайд 40Методы определения экономического ущерба

6. Потери от брака у вновь поступивших работников

Методы определения экономического ущерба

6. Потери от брака у вновь поступивших работников

Слайд 41Общая величина потерь

равна сумме всех частных потерь.

По оценкам затраты

Общая величина потерь

равна сумме всех частных потерь.

По оценкам затраты

Слайд 42 ВОПРОС 4. МЕТОДЫ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ПЕРСОНАЛ

Эффективность затрат на персонал

ВОПРОС 4. МЕТОДЫ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ПЕРСОНАЛ

Эффективность затрат на персонал

Слайд 43Общая экономическая эффективность затрат на персонал ЭЗП(в процентах) определятся как отношение результата

Общая экономическая эффективность затрат на персонал ЭЗП(в процентах) определятся как отношение результата

Слайд 44СПОСОБЫ ОЦЕНКИ ВАРИАНТОВ ИНВЕСТИЦИЙ В ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

1 способ состоит в парном сравнении

СПОСОБЫ ОЦЕНКИ ВАРИАНТОВ ИНВЕСТИЦИЙ В ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

1 способ состоит в парном сравнении

Слайд 45Способы оценки инвестиций в персонал

2 способ - использование формулы приведенных затрат

Способы оценки инвестиций в персонал

2 способ - использование формулы приведенных затрат

Слайд 46Но наиболее точно экономическую эффективность тех или иных мероприятий можно рассчитать с

Но наиболее точно экономическую эффективность тех или иных мероприятий можно рассчитать с

Патріотизм України

Патріотизм України Дворцовый переворот - смена правителей, совершавшаяся дворянскими группировками при помощи оружия

Дворцовый переворот - смена правителей, совершавшаяся дворянскими группировками при помощи оружия Платье. По греческим образцам

Платье. По греческим образцам Соборное уложение царя Алексея Михайловича, 1649 год

Соборное уложение царя Алексея Михайловича, 1649 год Греция

Греция Великая Отечественная война

Великая Отечественная война Первые ученики Шостаковича в Москве

Первые ученики Шостаковича в Москве Индустриализация

Индустриализация Отечественная война 1812 г. и зарубежные походы русской армии 1813-1814 гг

Отечественная война 1812 г. и зарубежные походы русской армии 1813-1814 гг Ветераны Великой Отечественной войны

Ветераны Великой Отечественной войны Шрифт и дизайн

Шрифт и дизайн Роль котов в годы Великой Отечественной Войны

Роль котов в годы Великой Отечественной Войны Немецкий оккупационный режим

Немецкий оккупационный режим Тренажёр для лучшего запоминания исторических карт

Тренажёр для лучшего запоминания исторических карт Образование древнерусского государства и крещение Руси

Образование древнерусского государства и крещение Руси Государственно- административные реформы Петра I

Государственно- административные реформы Петра I Династия купцов Красильщиковых

Династия купцов Красильщиковых Дети. Герои Великой Отечественной войны

Дети. Герои Великой Отечественной войны Тадж-Махал

Тадж-Махал Историко-культурный туристический проект Остров викингов

Историко-культурный туристический проект Остров викингов Европа в 1871-1878 годы

Европа в 1871-1878 годы Volgograd

Volgograd Презентация на тему Национальная экономика

Презентация на тему Национальная экономика  Музей кораблей викингов в Осло

Музей кораблей викингов в Осло Соціальний устрій та господарське життя України друга половина ХІV-ХV ст

Соціальний устрій та господарське життя України друга половина ХІV-ХV ст Государство Швейцария

Государство Швейцария Культуры Слободской Украины в 17- 19 вв

Культуры Слободской Украины в 17- 19 вв Храмовая гора

Храмовая гора