- Презентация на тему Классификация налогов

Содержание

- 2. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает

- 3. Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости

- 4. В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

- 5. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 6. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 7. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 8. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 9. По срокам уплаты Срочные налоги Периодично-календарные налоги

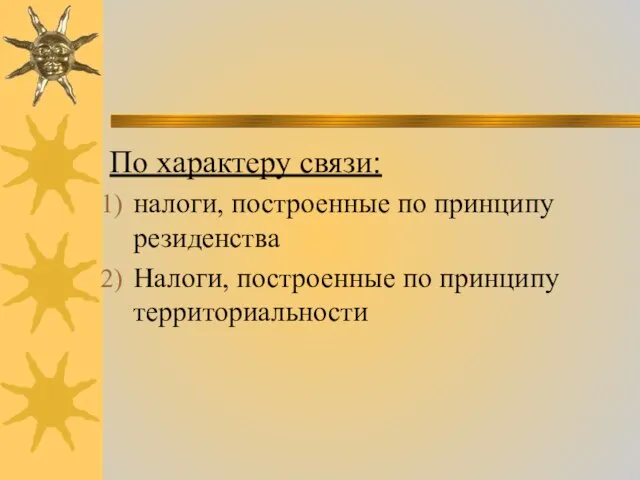

- 10. По характеру связи: налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 12. Скачать презентацию

Слайд 2По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

Слайд 3Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Слайд 4

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

Слайд 5По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

Слайд 6В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

Слайд 7По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

Слайд 8По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

Слайд 9По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

Слайд 10По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Краеведческий диктант

Краеведческий диктант Петербург в правление императора Павла I

Петербург в правление императора Павла I Коллективизация сельского хозяйства СССР

Коллективизация сельского хозяйства СССР Страны Европы, Азии и Америки в XVI-XVIII веках. Экономическое развитие и перемены в западноевропейском обществе

Страны Европы, Азии и Америки в XVI-XVIII веках. Экономическое развитие и перемены в западноевропейском обществе История, как наука

История, как наука Финны. Происхождение

Финны. Происхождение §17. Москва и Подмосковье

§17. Москва и Подмосковье Гербы городов Тульской области

Гербы городов Тульской области История одной вещи. Мутовка

История одной вещи. Мутовка Раннеархаический период. Гомеровская Греция, XI-VIII века до н.э

Раннеархаический период. Гомеровская Греция, XI-VIII века до н.э Презентация на тему Фашизм в межвоенное время

Презентация на тему Фашизм в межвоенное время  На фронтах Гражданской войны

На фронтах Гражданской войны Победа народной революции (1945-1949гг.)

Победа народной революции (1945-1949гг.) Европейское искусство 18в

Европейское искусство 18в Презентация на тему Первая русская революция 1905-1907 г.г

Презентация на тему Первая русская революция 1905-1907 г.г  Сквозь года звенит Победа. Викторина по истории Великой Отечественной войны

Сквозь года звенит Победа. Викторина по истории Великой Отечественной войны Гороховый шут всея Руси Козьма Прутков

Гороховый шут всея Руси Козьма Прутков Основные тенденции развития мира во второй половине XX в.- начале XXI века: НТР. Страны третьего мира

Основные тенденции развития мира во второй половине XX в.- начале XXI века: НТР. Страны третьего мира Год решающих побед (1944)

Год решающих побед (1944) Дублёр главы Скобелевского сельского поселения Юрия Альбертовича Велькера

Дублёр главы Скобелевского сельского поселения Юрия Альбертовича Велькера Денежная реформа Витте: золотой стандарт рубля

Денежная реформа Витте: золотой стандарт рубля Военнопленные Великой Отечественной войны: в плену исторической памяти

Военнопленные Великой Отечественной войны: в плену исторической памяти Мы наследники Победы

Мы наследники Победы Урок изобразительного искусства в 3 классе Памятки архитектуры

Урок изобразительного искусства в 3 классе Памятки архитектуры Нигерия

Нигерия Презентация на тему Из истории возникновения Олимпийских игр

Презентация на тему Из истории возникновения Олимпийских игр  Интерактивная игра Города-герои

Интерактивная игра Города-герои Синьхайская революция. Закат династии Цин

Синьхайская революция. Закат династии Цин