- Презентация на тему НДФЛ

Содержание

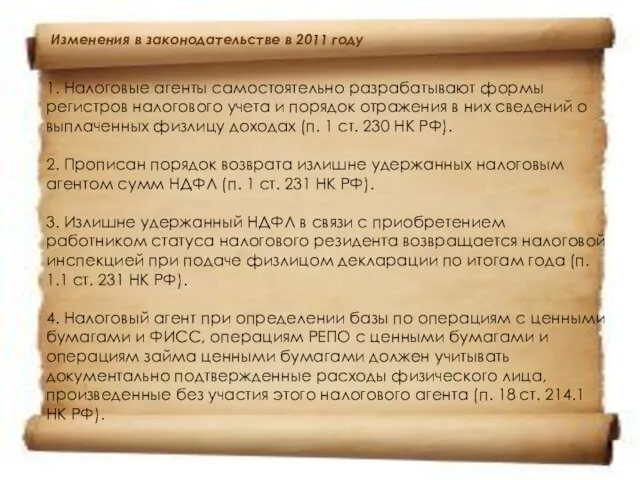

- 2. 1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения в них сведений о

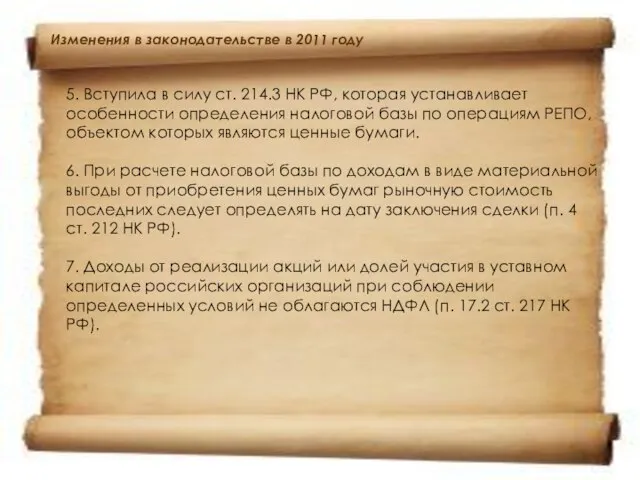

- 3. 5. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения налоговой базы по операциям

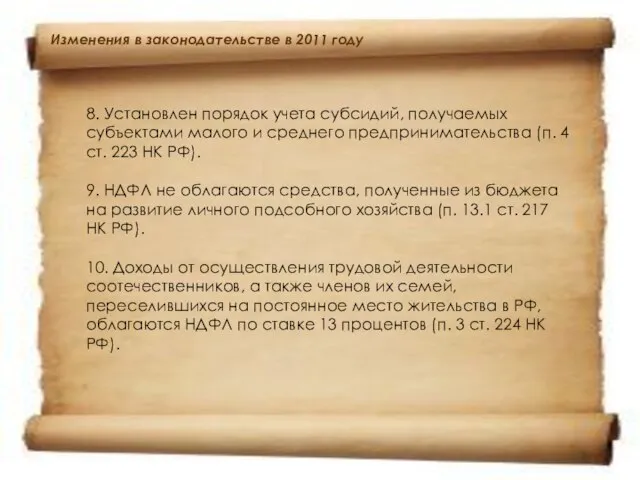

- 4. Изменения в законодательстве в 2011 году 8. Установлен порядок учета субсидий, получаемых субъектами малого и среднего

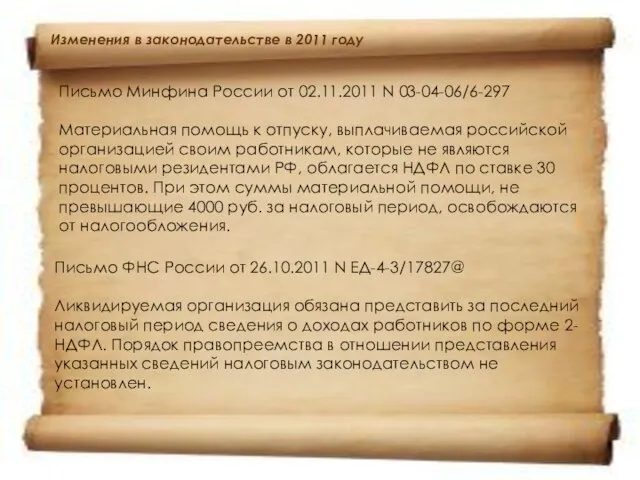

- 5. Письмо Минфина России от 02.11.2011 N 03-04-06/6-297 Материальная помощь к отпуску, выплачиваемая российской организацией своим работникам,

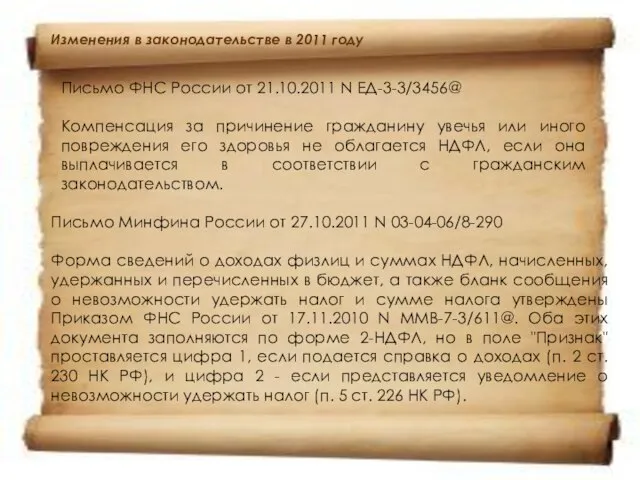

- 6. Изменения в законодательстве в 2011 году Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@ Компенсация за причинение

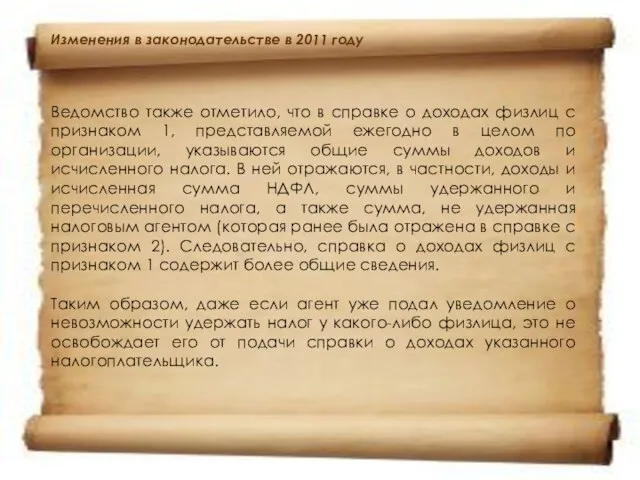

- 7. Изменения в законодательстве в 2011 году Ведомство также отметило, что в справке о доходах физлиц с

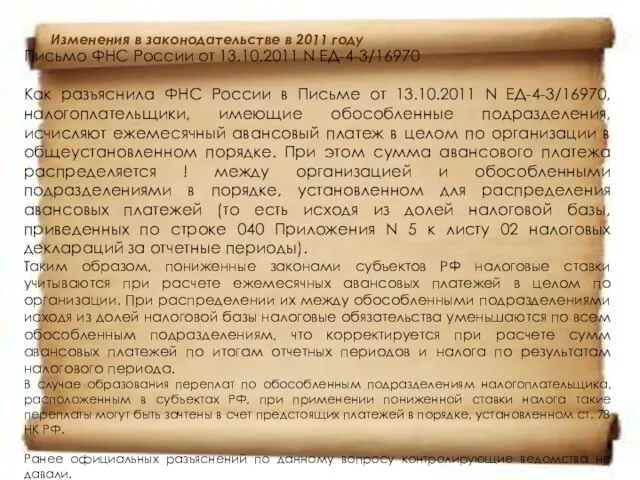

- 8. Изменения в законодательстве в 2011 году Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970 Как разъяснила ФНС

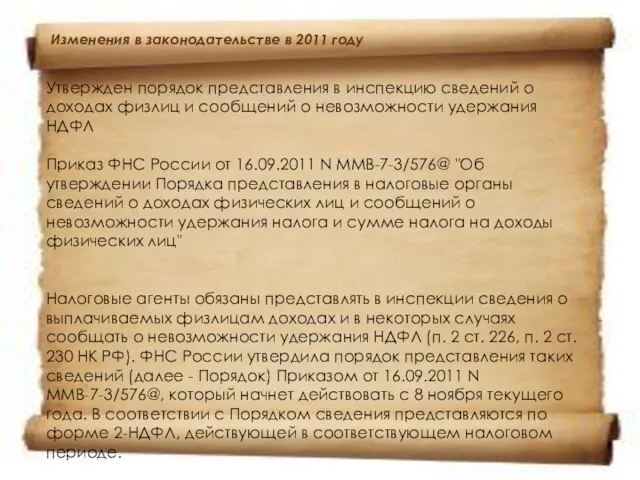

- 9. Изменения в законодательстве в 2011 году Утвержден порядок представления в инспекцию сведений о доходах физлиц и

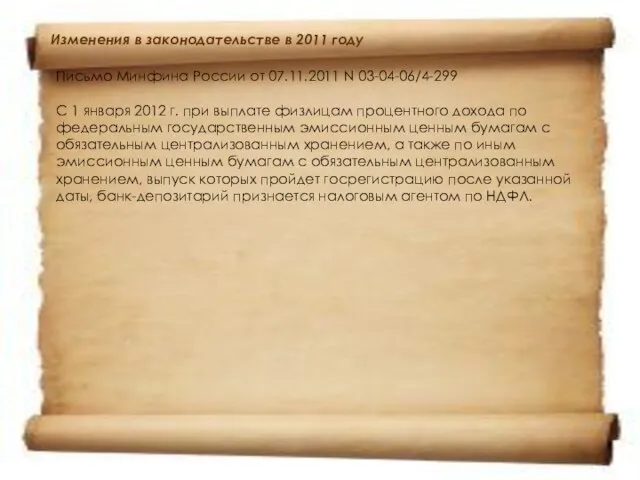

- 10. Изменения в законодательстве в 2011 году Письмо Минфина России от 07.11.2011 N 03-04-06/4-299 С 1 января

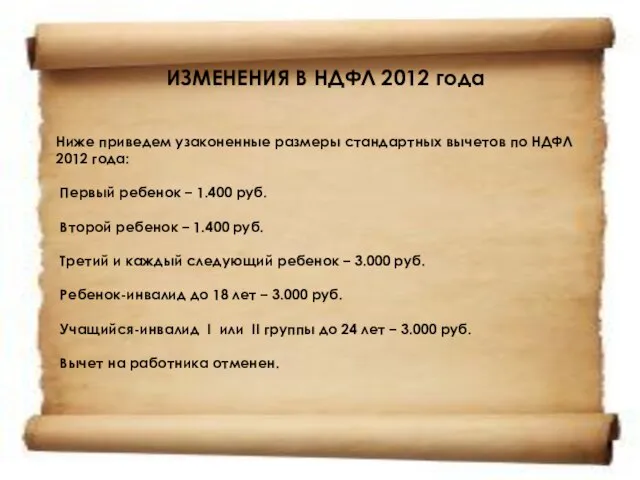

- 11. ИЗМЕНЕНИЯ В НДФЛ 2012 года Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ 2012 года: Первый

- 13. Скачать презентацию

Слайд 21. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения

1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения

Слайд 35. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения

Слайд 4Изменения в законодательстве в 2011 году

8. Установлен порядок учета субсидий, получаемых субъектами

Изменения в законодательстве в 2011 году

8. Установлен порядок учета субсидий, получаемых субъектами

Слайд 5Письмо Минфина России от 02.11.2011 N 03-04-06/6-297

Материальная помощь к отпуску, выплачиваемая российской

Письмо Минфина России от 02.11.2011 N 03-04-06/6-297

Материальная помощь к отпуску, выплачиваемая российской

Слайд 6Изменения в законодательстве в 2011 году

Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@

Компенсация

Изменения в законодательстве в 2011 году

Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@

Компенсация

Слайд 7Изменения в законодательстве в 2011 году

Ведомство также отметило, что в справке о

Изменения в законодательстве в 2011 году

Ведомство также отметило, что в справке о

Слайд 8Изменения в законодательстве в 2011 году

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970

Как

Изменения в законодательстве в 2011 году

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970

Как

Слайд 9Изменения в законодательстве в 2011 году

Утвержден порядок представления в инспекцию сведений о

Изменения в законодательстве в 2011 году

Утвержден порядок представления в инспекцию сведений о

Слайд 10Изменения в законодательстве в 2011 году

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299

Изменения в законодательстве в 2011 году

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299

Слайд 11ИЗМЕНЕНИЯ В НДФЛ 2012 года

Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ

ИЗМЕНЕНИЯ В НДФЛ 2012 года

Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ

Политическое положение Великого Княжества Литовского

Политическое положение Великого Княжества Литовского День Победы. Хренков Иван Григорьевич 1908 г.р

День Победы. Хренков Иван Григорьевич 1908 г.р Россия в 1900-1918 годы

Россия в 1900-1918 годы Здание, прошедшие войну

Здание, прошедшие войну день народного единства 171

день народного единства 171 Империя Наполеона I

Империя Наполеона I Ветераны Победы!

Ветераны Победы! Медали

Медали Средневековый западноевропейский город

Средневековый западноевропейский город Презентация на тему Мир людей XVIвека

Презентация на тему Мир людей XVIвека  Дети войны

Дети войны Презентация на тему Анализ экономического развития страны

Презентация на тему Анализ экономического развития страны  Периодизация Холодной войны

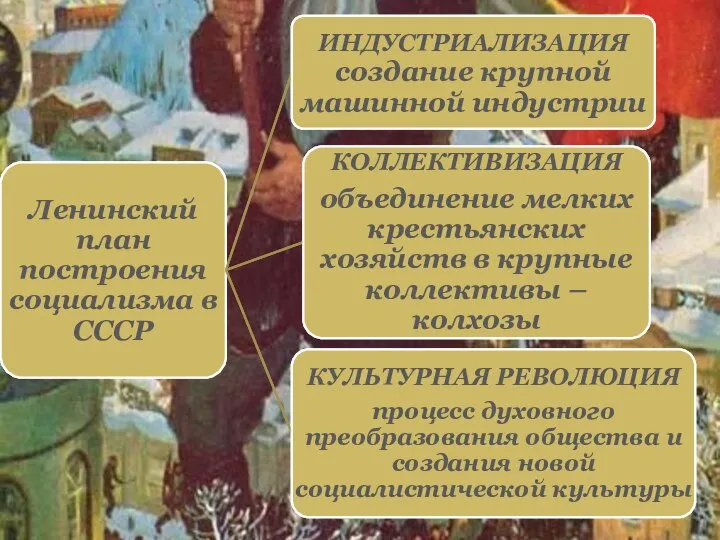

Периодизация Холодной войны Этапы культурной революции

Этапы культурной революции Математика и медицина: точки соприкосновения

Математика и медицина: точки соприкосновения Титаник, Олимпик, Британик

Титаник, Олимпик, Британик По адресам единственных и неповторимых

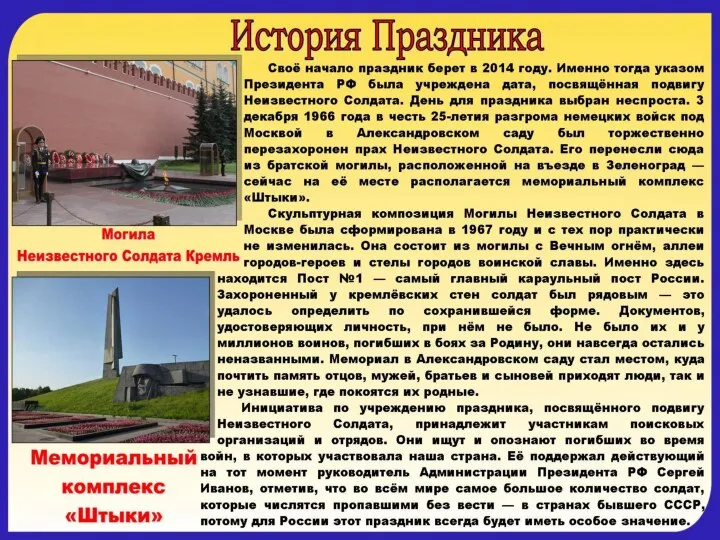

По адресам единственных и неповторимых День памяти Неизвестного солдата

День памяти Неизвестного солдата Усадьба Вяземских - Долгоруковых

Усадьба Вяземских - Долгоруковых Презентация на тему Местные органы власти и управления Украины в послевоенные годы (1945 - первая пол. 1960 гг.)

Презентация на тему Местные органы власти и управления Украины в послевоенные годы (1945 - первая пол. 1960 гг.)  Беломорско-Балтийский канал

Беломорско-Балтийский канал Презентация на тему Древний Вавилон

Презентация на тему Древний Вавилон  День героев Отечества

День героев Отечества Презентация на тему "Невская битва 1240 год" - презентации по Истории

Презентация на тему "Невская битва 1240 год" - презентации по Истории  История России в изобразительном искусстве

История России в изобразительном искусстве Становление Древнерусского государства

Становление Древнерусского государства Срезовая контрольная

Срезовая контрольная Заупокойные храмовые комплексы фараонов Рамзеса II и Рамзеса III

Заупокойные храмовые комплексы фараонов Рамзеса II и Рамзеса III