- Презентация на тему Налог на добавленную стоимость (НДС)

Содержание

- 2. Содержание Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 Налоговые вычеты…………………………………………...7 Освобождение от НДС……………………………………8 Место реализации…………………………………………9

- 3. Определение Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в

- 4. Плательщики НДС Согласно ст. 143 НК РФ плательщиками НДС признаются: Организации и индивидуальные предприниматели (ИП) Лица,

- 5. Объекты налогообложения Реализация товаров (работ, услуг) на территории РФ, в том числе реализация "предметов залога" и

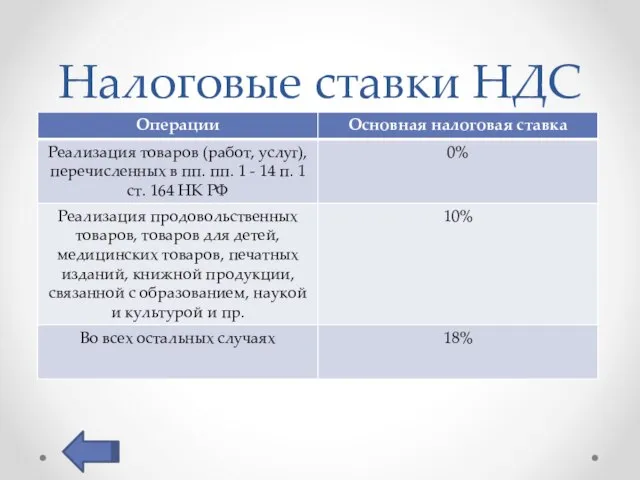

- 6. Налоговые ставки НДС

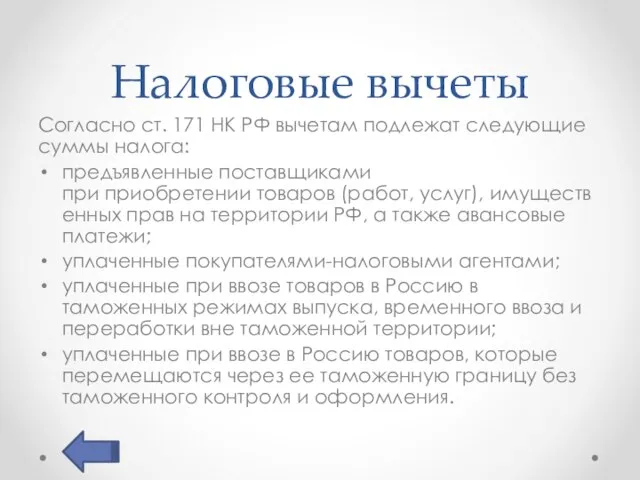

- 7. Налоговые вычеты Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога: предъявленные поставщиками при приобретении

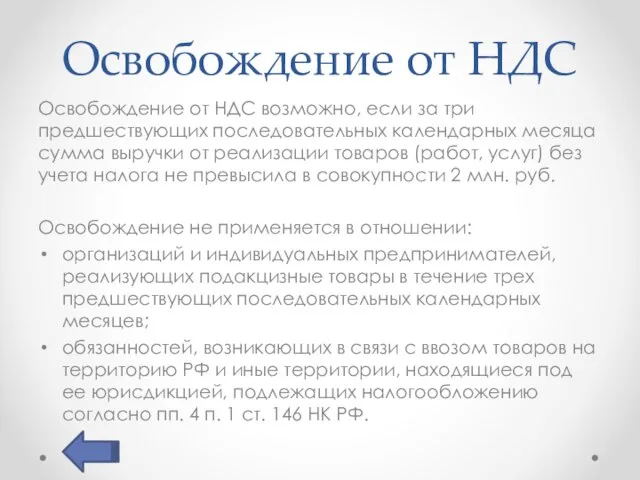

- 8. Освобождение от НДС Освобождение от НДС возможно, если за три предшествующих последовательных календарных месяца сумма выручки

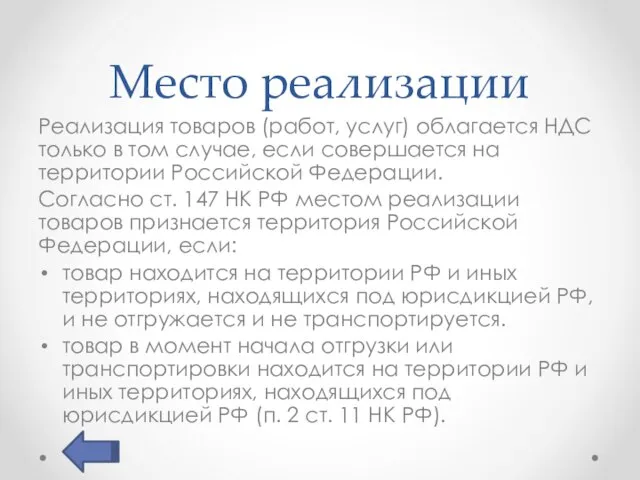

- 9. Место реализации Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается на территории

- 11. Скачать презентацию

Слайд 2Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Слайд 3Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую

Слайд 4Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные предприниматели

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные предприниматели

Слайд 5Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе реализация

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе реализация

Слайд 6Налоговые ставки НДС

Налоговые ставки НДС

Слайд 7Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных

Слайд 8Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных календарных

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных календарных

Слайд 9Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается

День осеннего равноденствия у древних славян

День осеннего равноденствия у древних славян Древняя Греция. Урок-игра

Древняя Греция. Урок-игра 2 Принятие христианства на Руси

2 Принятие христианства на Руси Готическая библиотека Книжная Капелла

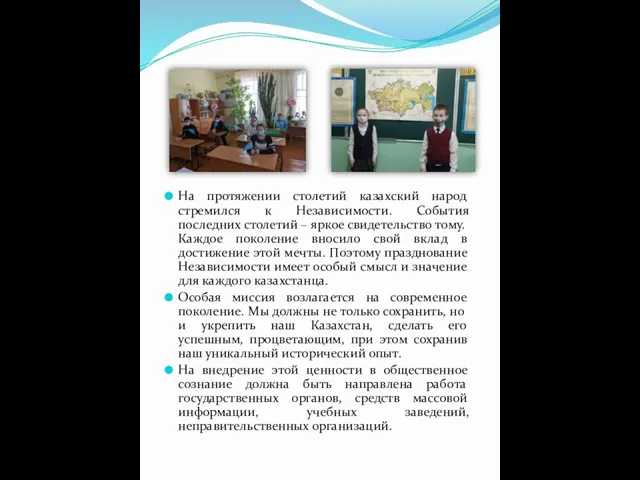

Готическая библиотека Книжная Капелла День независимости Республики Казахстан

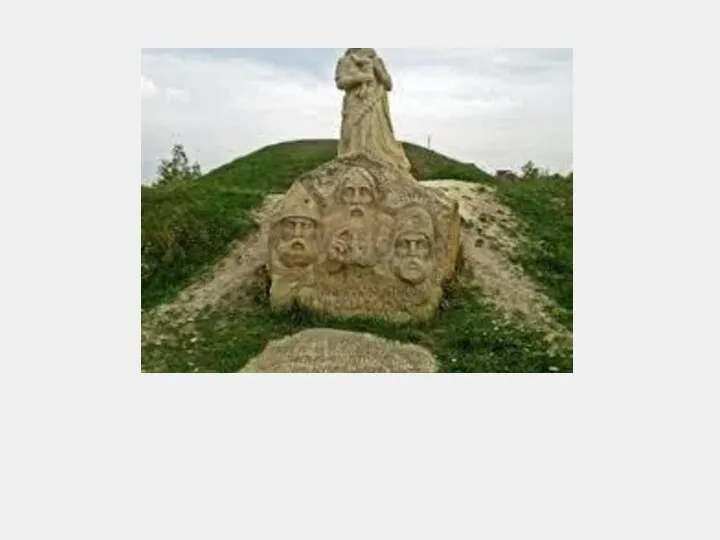

День независимости Республики Казахстан История в камне

История в камне Народы и древнейшие государства на территории России

Народы и древнейшие государства на территории России Исторический процесс

Исторический процесс ВОВ в истории моей семьи

ВОВ в истории моей семьи Россия в правление Александра II

Россия в правление Александра II История утюга

История утюга Европа и США в 20 - е годы XX века

Европа и США в 20 - е годы XX века Битва народов” под Лейпцигом

Битва народов” под Лейпцигом Презентация на тему Налоговая система Канады

Презентация на тему Налоговая система Канады  Красные донские казаки в 1918 г

Красные донские казаки в 1918 г Персидская империя

Персидская империя История костюма и моды. Исторические стили в истории костюма

История костюма и моды. Исторические стили в истории костюма Англия в раннее Средневековье. Походы норманов

Англия в раннее Средневековье. Походы норманов Дни моего города Санкт-Петербурга, Россия

Дни моего города Санкт-Петербурга, Россия Искусство Западноевропейского средневековья готического периода

Искусство Западноевропейского средневековья готического периода Искусство блокадного Ленинграда

Искусство блокадного Ленинграда Наш город в великий праздник Победы

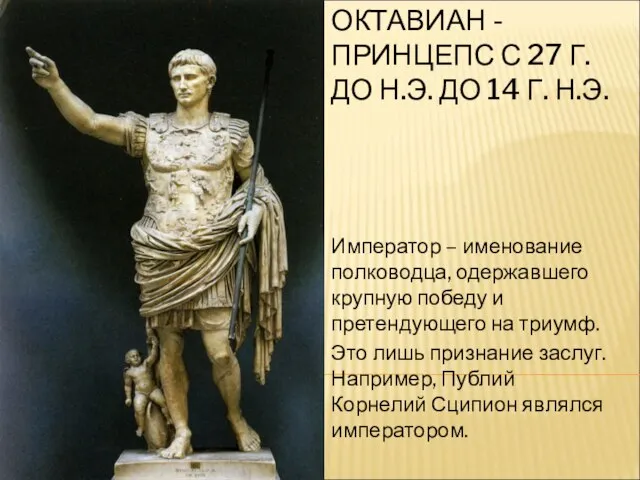

Наш город в великий праздник Победы Октавиан - Принцепс с 27 г. До н.э. до 14 г. Н.э

Октавиан - Принцепс с 27 г. До н.э. до 14 г. Н.э Первобытное искусство

Первобытное искусство Художественная культура Месопотамии. Шумер И Аккад

Художественная культура Месопотамии. Шумер И Аккад Презентация на тему Германия на пути к единству (8 класс)

Презентация на тему Германия на пути к единству (8 класс)  Что произошло на Чернобыльской АЭС

Что произошло на Чернобыльской АЭС Артисты – Герои Времен Великой Отечественной Войны

Артисты – Герои Времен Великой Отечественной Войны