- Презентация на тему Учет кассовых операций

Содержание

- 2. Порядок учета наличных денежных средств регламентирован следующими документами: Порядком ведения кассовых операций в РФ от 22.09.93,

- 3. Предприятия обязаны сдавать в банк всю наличность сверх установленных лимитов остатка наличных денег в кассе в

- 4. Контролируя соблюдение Правил применения контрольно-кассовой техники и полноты учета выручки денежных средств на предприятиях, налоговые органы

- 5. Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке

- 6. Прием наличных денег от населения Предприятия, осуществляющие расчеты с населением при помощи контрольно-кассовых машин должны в

- 7. На кассовых чеках должны применяться условные шифры, штампы с указанием номеров контрольно-кассовых машин, дат приема наличных

- 8. Другие кассовые операции Прием наличных денег (например, сдача выручки заведующим аптечным киоском, возврат неиспользованных подотчетных сумм,

- 9. Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием

- 10. По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен: а)

- 11. Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся

- 12. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним

- 13. На предприятиях, где имеется несколько контрольно-кассовых аппаратов, на каждую из них должна быть заведена отдельная книга

- 14. По показаниям секционных счетчиков кассовых машин на начало и конец дня определяется сумма выручки, которая должна

- 15. Ведение кассовой книги и хранение денег Все поступления, выдачи денег предприятия учитывают в кассовой книге (АП-32,

- 16. Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Выдача денег из кассы, не

- 17. При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры

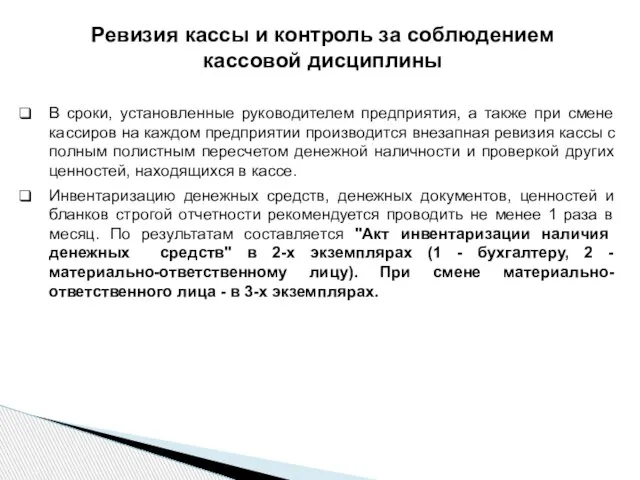

- 18. Ревизия кассы и контроль за соблюдением кассовой дисциплины В сроки, установленные руководителем предприятия, а также при

- 20. Скачать презентацию

Слайд 2Порядок учета наличных денежных средств регламентирован следующими документами: Порядком ведения кассовых операций

Порядок учета наличных денежных средств регламентирован следующими документами: Порядком ведения кассовых операций

Слайд 3Предприятия обязаны сдавать в банк всю наличность сверх установленных лимитов остатка наличных

Предприятия обязаны сдавать в банк всю наличность сверх установленных лимитов остатка наличных

Слайд 4Контролируя соблюдение Правил применения контрольно-кассовой техники и полноты учета выручки денежных средств

Контролируя соблюдение Правил применения контрольно-кассовой техники и полноты учета выручки денежных средств

Слайд 5Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы,

Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы,

Слайд 6Прием наличных денег от населения

Предприятия, осуществляющие расчеты с населением при помощи

Прием наличных денег от населения

Предприятия, осуществляющие расчеты с населением при помощи

Слайд 7На кассовых чеках должны применяться условные шифры, штампы с указанием номеров контрольно-кассовых

На кассовых чеках должны применяться условные шифры, штампы с указанием номеров контрольно-кассовых

Слайд 8Другие кассовые операции

Прием наличных денег (например, сдача выручки заведующим аптечным киоском,

Другие кассовые операции

Прием наличных денег (например, сдача выручки заведующим аптечным киоском,

Слайд 9Расписка в получении денег может быть сделана получателем только собственноручно чернилами или

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или

Слайд 10По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и

Слайд 11Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится

Слайд 12Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения

Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения

Слайд 13На предприятиях, где имеется несколько контрольно-кассовых аппаратов, на каждую из них должна

На предприятиях, где имеется несколько контрольно-кассовых аппаратов, на каждую из них должна

Слайд 14По показаниям секционных счетчиков кассовых машин на начало и конец дня определяется

По показаниям секционных счетчиков кассовых машин на начало и конец дня определяется

Слайд 15Ведение кассовой книги и хранение денег

Все поступления, выдачи денег предприятия учитывают

Ведение кассовой книги и хранение денег

Все поступления, выдачи денег предприятия учитывают

Слайд 16Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег

Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег

Слайд 17При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних

Слайд 18Ревизия кассы и контроль за соблюдением

кассовой дисциплины

В сроки, установленные руководителем предприятия,

Ревизия кассы и контроль за соблюдением

кассовой дисциплины

В сроки, установленные руководителем предприятия,

МБОУ Большемурашкинская средняя общеобразовательная школа Сообщение по истории на тему: «Балахна» Работу выполнила ученица 7 «а

МБОУ Большемурашкинская средняя общеобразовательная школа Сообщение по истории на тему: «Балахна» Работу выполнила ученица 7 «а Холодная война: причины, ход, последствия

Холодная война: причины, ход, последствия Презентация на тему На пути к индустриальной эре

Презентация на тему На пути к индустриальной эре  Города-герои

Города-герои 9 мая - День победы!

9 мая - День победы! Образование первых государств. Тема 2

Образование первых государств. Тема 2 Презентация на тему Политика разрядки надежды и результаты

Презентация на тему Политика разрядки надежды и результаты  Финикия и финикийская колонизация

Финикия и финикийская колонизация Военные походы Петра I

Военные походы Петра I Посещение Екатериной II столицы Тавриды. Великая императрица в г. Симферополе. Авторская экскурсия по г. Симферополю

Посещение Екатериной II столицы Тавриды. Великая императрица в г. Симферополе. Авторская экскурсия по г. Симферополю Образование в России в XVII веке

Образование в России в XVII веке Презентация на тему Дух предпринимательства преобразует экономику

Презентация на тему Дух предпринимательства преобразует экономику  Устройство Римской республики

Устройство Римской республики Наш Севастополь – символ мужества народа…

Наш Севастополь – символ мужества народа… Фотоальбом интересных встреч. Репьеская средняя общеобразовательная школа Тюльганского района Оренбургской области

Фотоальбом интересных встреч. Репьеская средняя общеобразовательная школа Тюльганского района Оренбургской области Таврический сад (фотографии)

Таврический сад (фотографии) Что такое история и для чего мы её изучаем. Зачёт № 1

Что такое история и для чего мы её изучаем. Зачёт № 1 Историческая научно-познавательная суперигра Тайны Времени

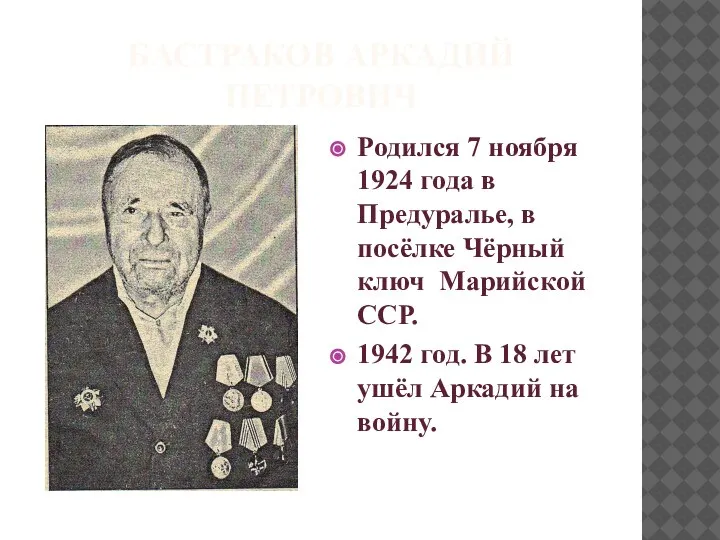

Историческая научно-познавательная суперигра Тайны Времени Бастраков Аркадий Петрович

Бастраков Аркадий Петрович Мир после Первой мировой войны. Версальско-Ваш

Мир после Первой мировой войны. Версальско-Ваш Творческий проект Святые заступники Руси (в рамках проекта, посвященного 700-летию Сергия Радонежского)

Творческий проект Святые заступники Руси (в рамках проекта, посвященного 700-летию Сергия Радонежского) Отрочество в Античности

Отрочество в Античности Физическая подготовка и спорт в РККА в годы Великой Отечественной войны

Физическая подготовка и спорт в РККА в годы Великой Отечественной войны Мессопотамия на заре цивилизации

Мессопотамия на заре цивилизации Революции 1917 года. Отечественная история в схемах и таблицах

Революции 1917 года. Отечественная история в схемах и таблицах Моя семья в годы Великой Отечественной войны. Гусятников Федор Васильевич

Моя семья в годы Великой Отечественной войны. Гусятников Федор Васильевич История государственной системы документоведения. Коллежское делопроизводство

История государственной системы документоведения. Коллежское делопроизводство Основные социально-экономические и политические процессы послевоенного развития

Основные социально-экономические и политические процессы послевоенного развития