- الفصل األول: اإلطار العام للمحاسبة )محاضرة )2

Содержание

- 2. 2 أهداف الفصل : بعد دراسة هذا الفصل ينبغي أن يكون الطالب ملماً بالموضوعات التالية: مفهوم

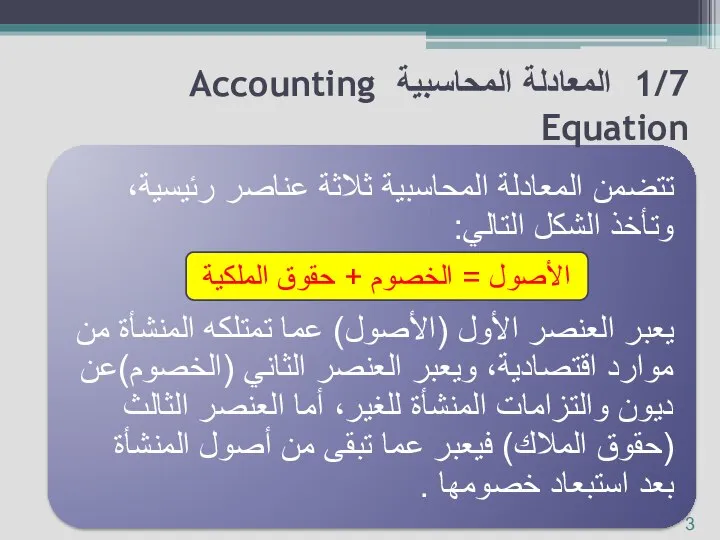

- 3. 3 1/7 المعادلة المحاسبية Accounting Equation الأصول = الخصوم + حقوق الملكية

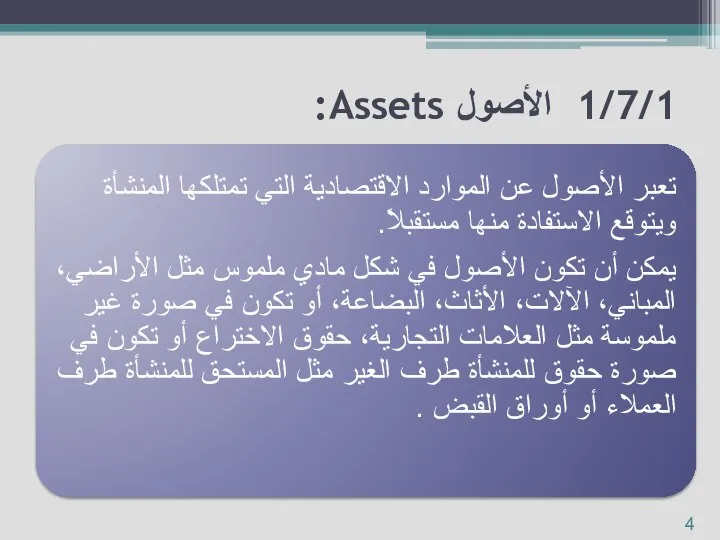

- 4. 4 1/7/1 الأصول Assets:

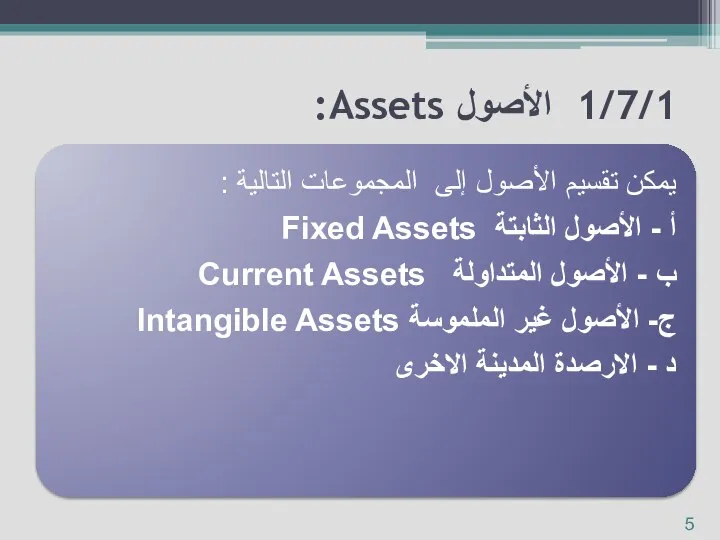

- 5. 5 1/7/1 الأصول Assets:

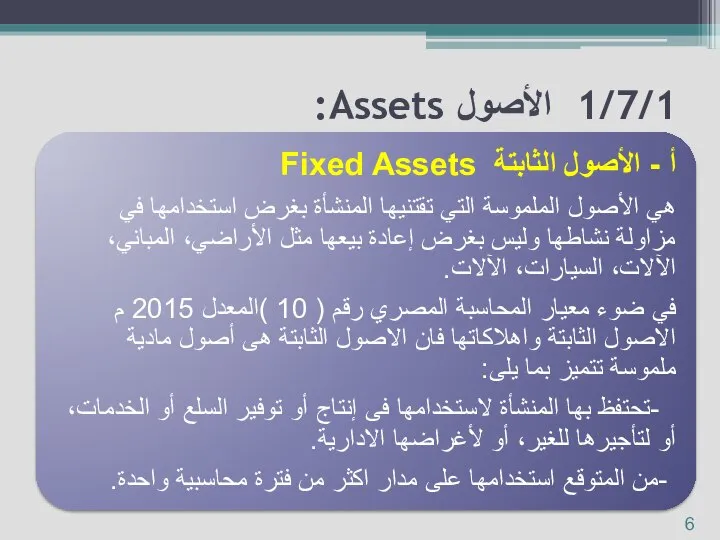

- 6. 6 1/7/1 الأصول Assets:

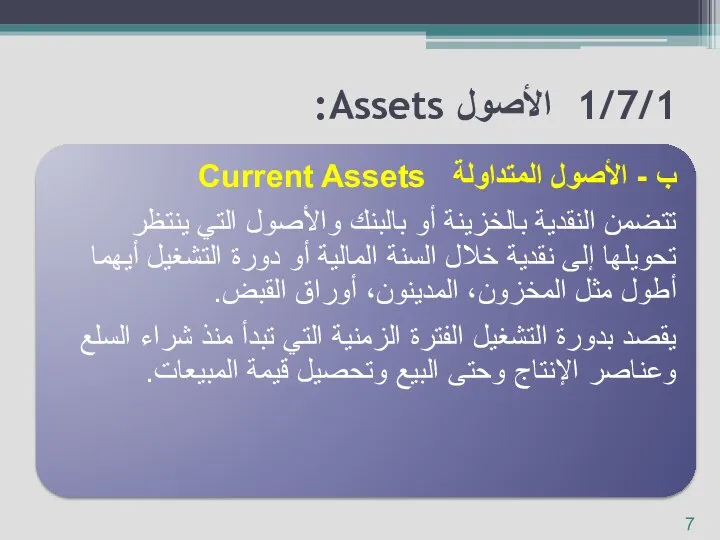

- 7. 7 1/7/1 الأصول Assets:

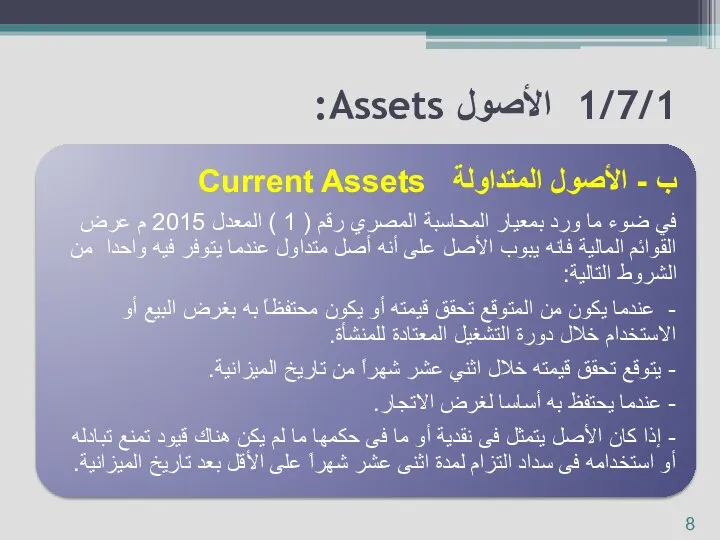

- 8. 8 1/7/1 الأصول Assets:

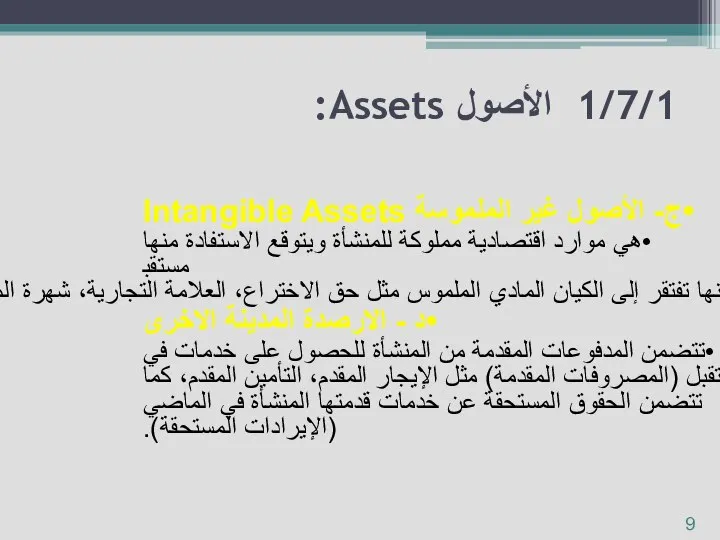

- 9. ج- الأصول غير الملموسة Intangible Assets هي موارد اقتصادية مملوكة للمنشأة ويتوقع الاستفادة منها مستقبلاً، ولكنها

- 10. تعبر الخصوم عن كل التزامات المنشأة تجاه الغير، فهي تمثل مصادر الأموال الخارجية التي تعتمد عليها

- 11. أ - الالتزامات المتداولة Current Liabilities هي الالتزامات التي يحل ميعاد استحقاقها في الأجل القصير، أي

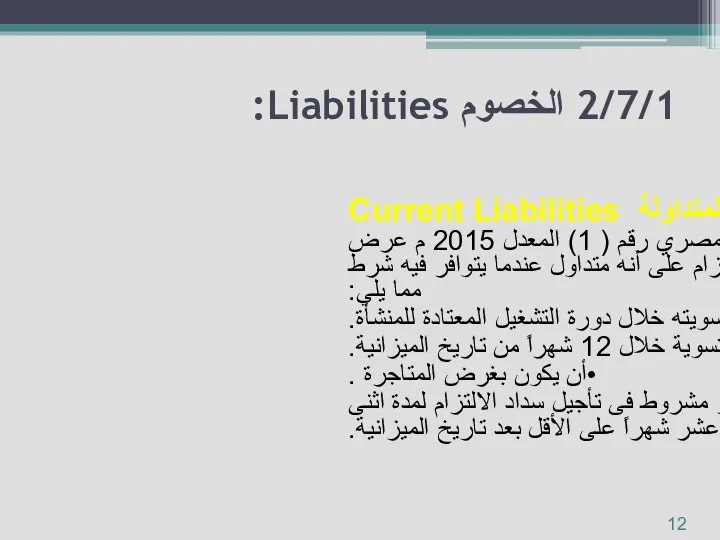

- 12. أ - الالتزامات المتداولة Current Liabilities في ضوء معيار المحاسبة المصري رقم ( 1) المعدل 2015

- 13. ب- الالتزامات طويلة الأجل Long-Term Liabilities هي الديون التي يستحق سدادها خلال فترة زمنية تزيد عن

- 14. تمثل ما يتبقى من أصول المنشأة بعد الوفاء بالتزاماتها تجاه الغير، بمعنى أنها تعادل صافي الأصول

- 15. في المنشآت الفردية تتكون حقوق الملكية من الموارد المستثمرة بواسطة المالك (رأس المال) مضافاً إليها الأرباح

- 16. ما يدخل في نطاق المعادلة المحاسبية ويؤثر في عناصرها هو الأحداث الاقتصادية Economic Events، والتي تعبر

- 17. أولاً: في بداية حياة المنشأة: عادة ما تبدأ أي منشأة مزاولة نشاطها بأصل أو أكثر من

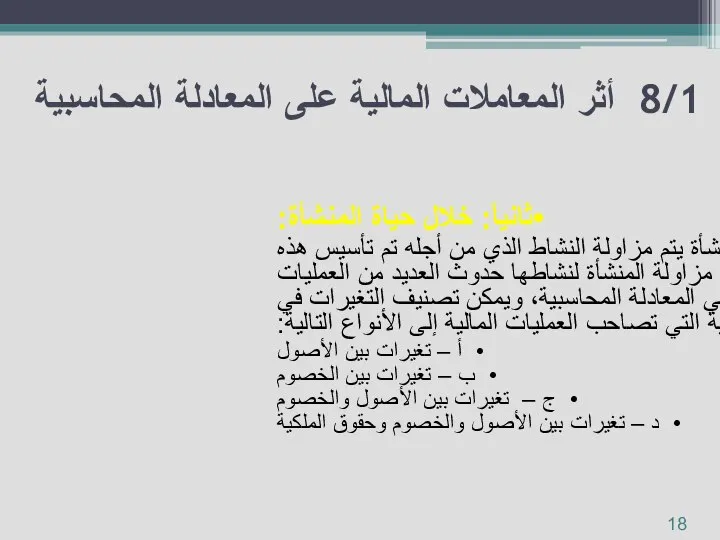

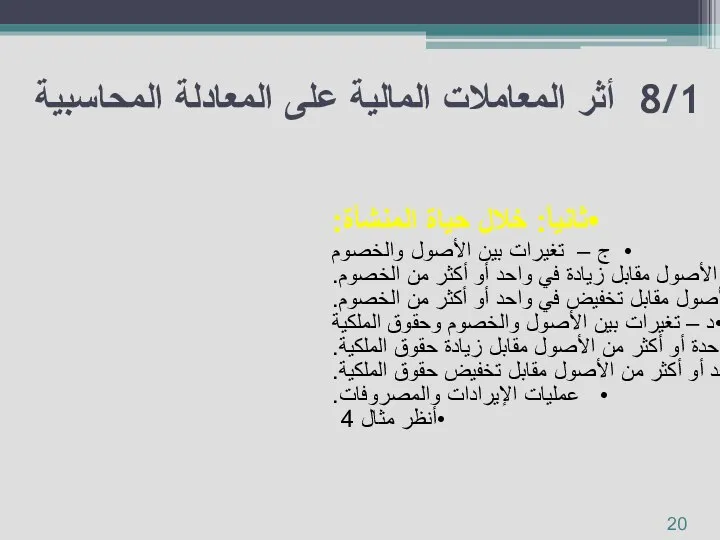

- 18. ثانياً: خلال حياة المنشأة: خلال حياة المنشأة يتم مزاولة النشاط الذي من أجله تم تأسيس هذه

- 19. ثانياً: خلال حياة المنشأة: أ – تغيرات بين الأصول زيادة في أصل وتخفيض في أصل آخر.

- 20. ثانياً: خلال حياة المنشأة: ج – تغيرات بين الأصول والخصوم زيادة في واحد أو أكثر من

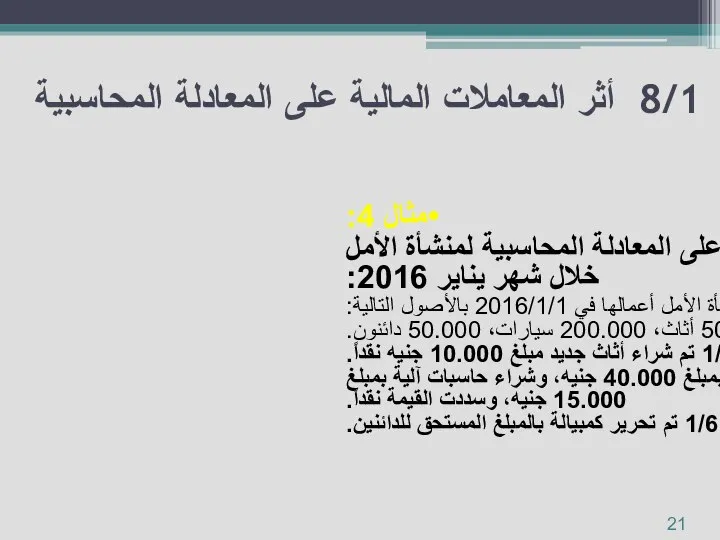

- 21. مثال 4: وضح أثر العمليات التالية على المعادلة المحاسبية لمنشأة الأمل خلال شهر يناير 2016: -

- 22. 22 8/1 أثر المعاملات المالية على المعادلة المحاسبية

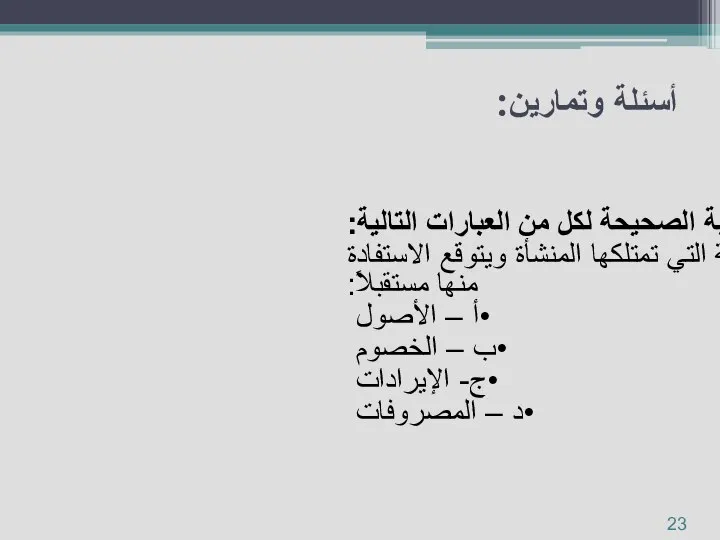

- 23. حدد الإجابة الصحيحة لكل من العبارات التالية: 1- الموارد الاقتصادية التي تمتلكها المنشأة ويتوقع الاستفادة منها

- 24. 24 أسئلة وتمارين:

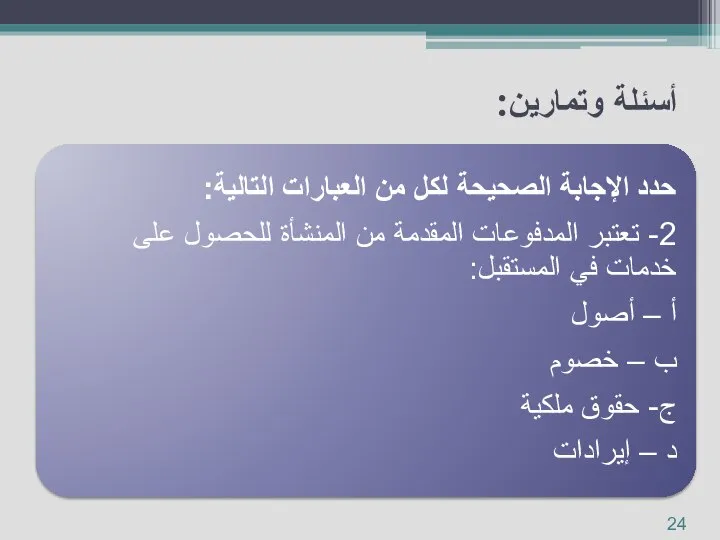

- 25. 25 أسئلة وتمارين:

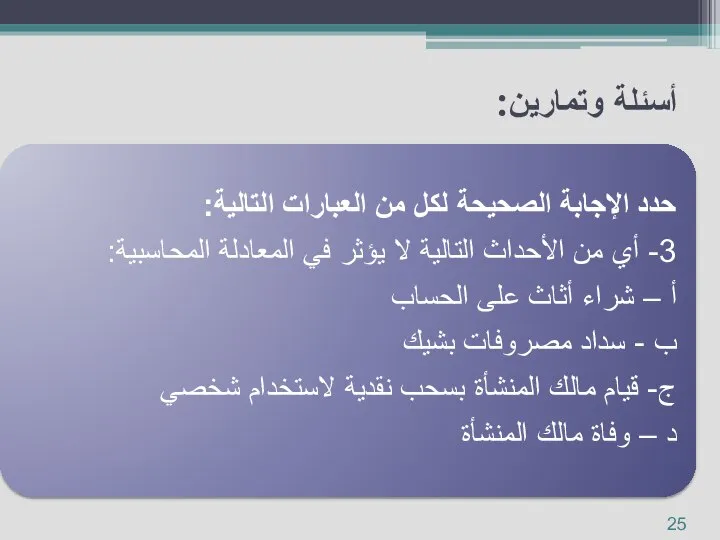

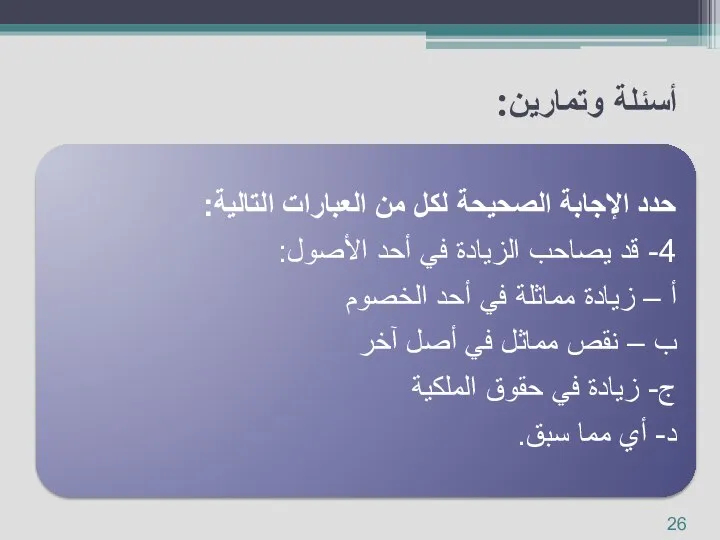

- 26. 26 أسئلة وتمارين:

- 28. Скачать презентацию

Слайд 33

1/7 المعادلة المحاسبية Accounting Equation

الأصول = الخصوم + حقوق الملكية

3

1/7 المعادلة المحاسبية Accounting Equation

الأصول = الخصوم + حقوق الملكية

Слайд 44

1/7/1 الأصول Assets:

4

1/7/1 الأصول Assets:

Слайд 55

1/7/1 الأصول Assets:

5

1/7/1 الأصول Assets:

Слайд 66

1/7/1 الأصول Assets:

6

1/7/1 الأصول Assets:

Слайд 77

1/7/1 الأصول Assets:

7

1/7/1 الأصول Assets:

Слайд 88

1/7/1 الأصول Assets:

8

1/7/1 الأصول Assets:

Слайд 9ج- الأصول غير الملموسة Intangible Assets

هي موارد اقتصادية مملوكة للمنشأة ويتوقع الاستفادة

ج- الأصول غير الملموسة Intangible Assets

هي موارد اقتصادية مملوكة للمنشأة ويتوقع الاستفادة

Слайд 10تعبر الخصوم عن كل التزامات المنشأة تجاه الغير، فهي تمثل مصادر الأموال

تعبر الخصوم عن كل التزامات المنشأة تجاه الغير، فهي تمثل مصادر الأموال

Слайд 11أ - الالتزامات المتداولة Current Liabilities

هي الالتزامات التي يحل ميعاد استحقاقها في

أ - الالتزامات المتداولة Current Liabilities

هي الالتزامات التي يحل ميعاد استحقاقها في

Слайд 12أ - الالتزامات المتداولة Current Liabilities

في ضوء معيار المحاسبة المصري رقم (

أ - الالتزامات المتداولة Current Liabilities

في ضوء معيار المحاسبة المصري رقم (

Слайд 13ب- الالتزامات طويلة الأجل Long-Term Liabilities

هي الديون التي يستحق سدادها خلال فترة

ب- الالتزامات طويلة الأجل Long-Term Liabilities

هي الديون التي يستحق سدادها خلال فترة

Слайд 14تمثل ما يتبقى من أصول المنشأة بعد الوفاء بالتزاماتها تجاه الغير، بمعنى

تمثل ما يتبقى من أصول المنشأة بعد الوفاء بالتزاماتها تجاه الغير، بمعنى

Слайд 15في المنشآت الفردية تتكون حقوق الملكية من الموارد المستثمرة بواسطة المالك (رأس

في المنشآت الفردية تتكون حقوق الملكية من الموارد المستثمرة بواسطة المالك (رأس

Слайд 16ما يدخل في نطاق المعادلة المحاسبية ويؤثر في عناصرها هو الأحداث الاقتصادية

ما يدخل في نطاق المعادلة المحاسبية ويؤثر في عناصرها هو الأحداث الاقتصادية

Слайд 17أولاً: في بداية حياة المنشأة:

عادة ما تبدأ أي منشأة مزاولة نشاطها

أولاً: في بداية حياة المنشأة:

عادة ما تبدأ أي منشأة مزاولة نشاطها

Слайд 18ثانياً: خلال حياة المنشأة:

خلال حياة المنشأة يتم مزاولة النشاط الذي من أجله

ثانياً: خلال حياة المنشأة:

خلال حياة المنشأة يتم مزاولة النشاط الذي من أجله

Слайд 19ثانياً: خلال حياة المنشأة:

أ – تغيرات بين الأصول

زيادة في أصل وتخفيض

ثانياً: خلال حياة المنشأة:

أ – تغيرات بين الأصول

زيادة في أصل وتخفيض

Слайд 20ثانياً: خلال حياة المنشأة:

ج – تغيرات بين الأصول والخصوم

زيادة في

ثانياً: خلال حياة المنشأة:

ج – تغيرات بين الأصول والخصوم

زيادة في

Слайд 21مثال 4:

وضح أثر العمليات التالية على المعادلة المحاسبية لمنشأة الأمل خلال شهر

مثال 4:

وضح أثر العمليات التالية على المعادلة المحاسبية لمنشأة الأمل خلال شهر

Слайд 2222

8/1 أثر المعاملات المالية على المعادلة المحاسبية

22

8/1 أثر المعاملات المالية على المعادلة المحاسبية

Слайд 23حدد الإجابة الصحيحة لكل من العبارات التالية:

1- الموارد الاقتصادية التي تمتلكها المنشأة

حدد الإجابة الصحيحة لكل من العبارات التالية:

1- الموارد الاقتصادية التي تمتلكها المنشأة

Слайд 2424

أسئلة وتمارين:

24

أسئلة وتمارين:

Слайд 2525

أسئلة وتمارين:

25

أسئلة وتمارين:

Слайд 2626

أسئلة وتمارين:

26

أسئلة وتمارين:

Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Вписанный угол

Вписанный угол Презентация на тему Ориентирование

Презентация на тему Ориентирование  Бог после метафизики (Богословская эстетика)

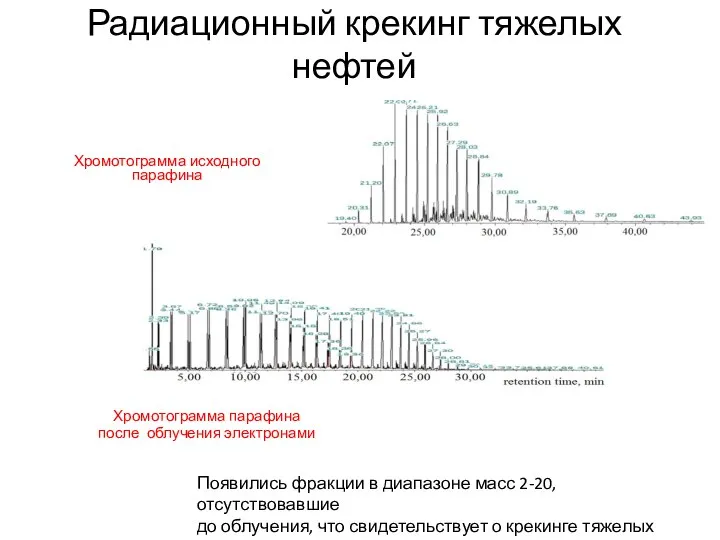

Бог после метафизики (Богословская эстетика) Радиационный крекинг тяжелых нефтей

Радиационный крекинг тяжелых нефтей Презентация _Система объектов_ 6 класс

Презентация _Система объектов_ 6 класс Презентация на тему Ткани 8 класс

Презентация на тему Ткани 8 класс  ФГОС как методология новой парадигмы образования

ФГОС как методология новой парадигмы образования Судьба женщин и детей в годы Великой Отечественной войны

Судьба женщин и детей в годы Великой Отечественной войны Растягивающие и сжимающие нагрузки

Растягивающие и сжимающие нагрузки Партерная гимнастика

Партерная гимнастика Русская печка. #россиянашобщийдом

Русская печка. #россиянашобщийдом Контрольная презентация по домашнему чтению

Контрольная презентация по домашнему чтению Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь

Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь Palabras en español

Palabras en español Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ.

Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ. Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии

Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс)

Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс) Новые методики воспитания и их использование в воспитательном процессе

Новые методики воспитания и их использование в воспитательном процессе Кубань – наш общий дом

Кубань – наш общий дом Zeek Rewards

Zeek Rewards Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7»

Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7» Электрический чайник с цифровым сенсорным контролем температуры от iCook™

Электрический чайник с цифровым сенсорным контролем температуры от iCook™ Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат

Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Прямые линии и организация пространства

Прямые линии и организация пространства Грамматич основа предл 8 кл

Грамматич основа предл 8 кл ПУТЕШЕСТВИЕ ПО КИИ

ПУТЕШЕСТВИЕ ПО КИИ