Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц

- Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц

Содержание

- 2. Основные документы: The IAIS “Principles for conduct of insurance business” (January 1999) The IAIS “Principles on

- 3. В соответствии с «основными принципами и методологией страхования» характер страховой деятельности представляет собой покрытие рисков, возникающих

- 4. Основная задача органов страхового надзора: Обеспечение эффективного надзора за страховыми организациями в целях защиты бизнеса и

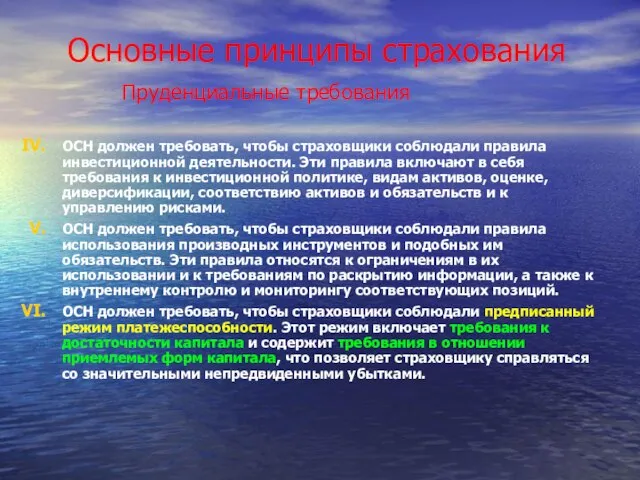

- 5. Основные принципы страхования Пруденциальные требования принципы, задачей которых является обеспечение возможности страховщика выполнить свои обязательства так

- 6. Основные принципы страхования Пруденциальные требования ОСН должен требовать, чтобы страховщики соблюдали правила инвестиционной деятельности. Эти правила

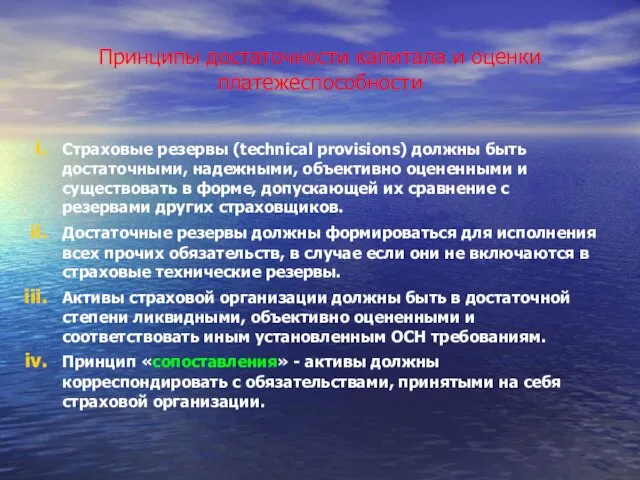

- 7. Принципы достаточности капитала и оценки платежеспособности Страховые резервы (technical provisions) должны быть достаточными, надежными, объективно оцененными

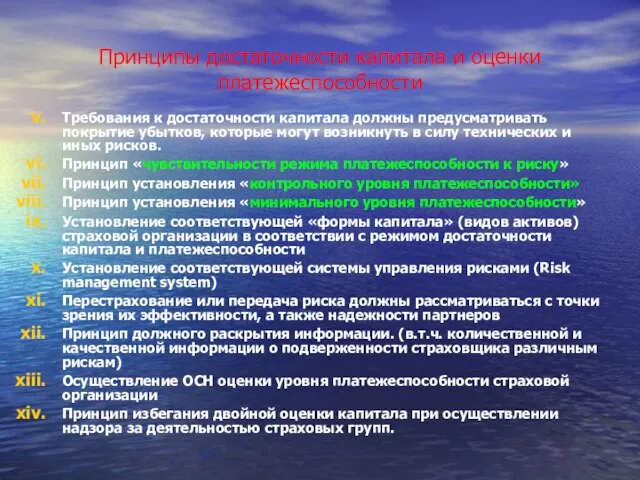

- 8. Принципы достаточности капитала и оценки платежеспособности Требования к достаточности капитала должны предусматривать покрытие убытков, которые могут

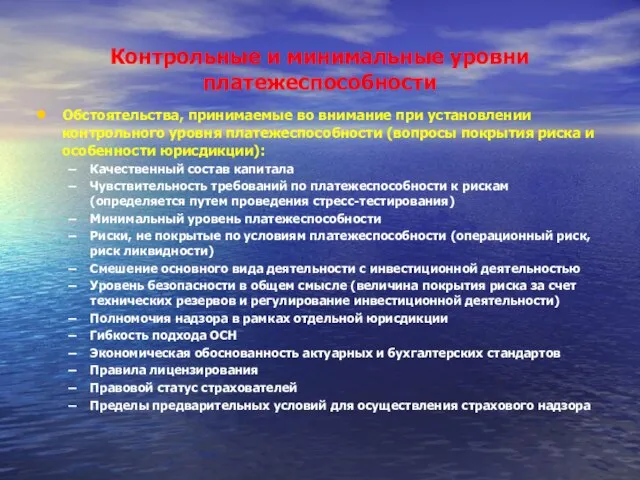

- 9. Контрольные и минимальные уровни платежеспособности Обстоятельства, принимаемые во внимание при установлении контрольного уровня платежеспособности (вопросы покрытия

- 10. Контрольные и минимальные уровни платежеспособности Прочие обстоятельства, принимаемые во внимание: Общий уровень капитализации в секторе Преобразования

- 11. Действия ОСН при снижении уровня платежеспособности ниже контрольного Меры, адресованные на решение проблемы недостаточности капитала Необходимость

- 13. Скачать презентацию

Слайд 2Основные документы:

The IAIS “Principles for conduct of insurance business” (January 1999)

The IAIS

Основные документы:

The IAIS “Principles for conduct of insurance business” (January 1999)

The IAIS

Слайд 3В соответствии с «основными принципами и методологией страхования» характер страховой деятельности представляет

В соответствии с «основными принципами и методологией страхования» характер страховой деятельности представляет

Слайд 4Основная задача органов страхового надзора:

Обеспечение эффективного надзора за страховыми организациями в целях

Основная задача органов страхового надзора:

Обеспечение эффективного надзора за страховыми организациями в целях

Слайд 5 Основные принципы страхования

Пруденциальные требования

принципы, задачей которых является обеспечение возможности страховщика выполнить

Основные принципы страхования

Пруденциальные требования

принципы, задачей которых является обеспечение возможности страховщика выполнить

Слайд 6 Основные принципы страхования

Пруденциальные требования

ОСН должен требовать, чтобы страховщики соблюдали правила

Основные принципы страхования

Пруденциальные требования

ОСН должен требовать, чтобы страховщики соблюдали правила

Слайд 7Принципы достаточности капитала и оценки платежеспособности

Страховые резервы (technical provisions) должны быть достаточными,

Принципы достаточности капитала и оценки платежеспособности

Страховые резервы (technical provisions) должны быть достаточными,

Слайд 8Принципы достаточности капитала и оценки платежеспособности

Требования к достаточности капитала должны предусматривать покрытие

Принципы достаточности капитала и оценки платежеспособности

Требования к достаточности капитала должны предусматривать покрытие

Слайд 9Контрольные и минимальные уровни платежеспособности

Обстоятельства, принимаемые во внимание при установлении контрольного уровня

Контрольные и минимальные уровни платежеспособности

Обстоятельства, принимаемые во внимание при установлении контрольного уровня

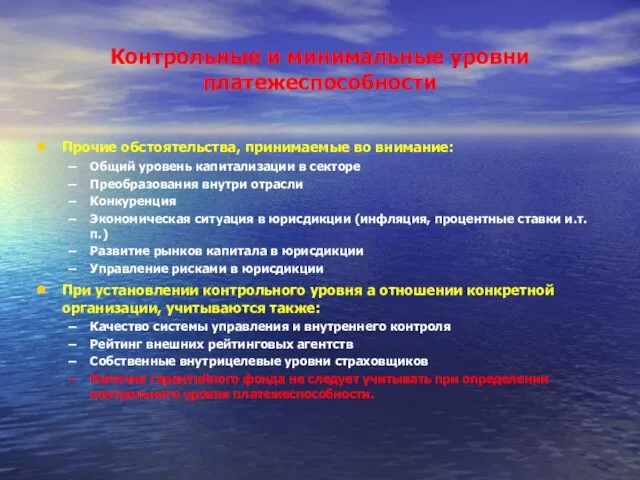

Слайд 10Контрольные и минимальные уровни платежеспособности

Прочие обстоятельства, принимаемые во внимание:

Общий уровень капитализации в

Контрольные и минимальные уровни платежеспособности

Прочие обстоятельства, принимаемые во внимание:

Общий уровень капитализации в

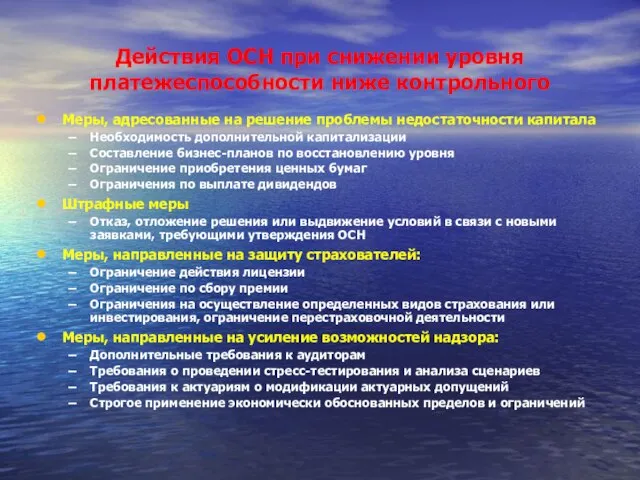

Слайд 11Действия ОСН при снижении уровня платежеспособности ниже контрольного

Меры, адресованные на решение проблемы

Действия ОСН при снижении уровня платежеспособности ниже контрольного

Меры, адресованные на решение проблемы

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение