- «1С-Рейтинг:Микрокредитная организация»

Содержание

- 2. Содержание Основные характеристики. Основные возможности. Учет по организациям, филиалам и офисам. Ведение клиентской базы. Автоматизация процесса

- 3. 1. Основные характеристики. Прикладное решение «1С-Рейтинг: Микрокредитная организация» предназначено для автоматизации деятельности по микрокредитованию физических и

- 4. 2. Основные возможности. Ведение учета по организациям, филиалам и офисам; Обмен между оперативным и бухгалтерским модулями

- 5. 3. Учет по организациям, филиалам и офисам Организация может иметь любое количество филиалов. Если включен учет

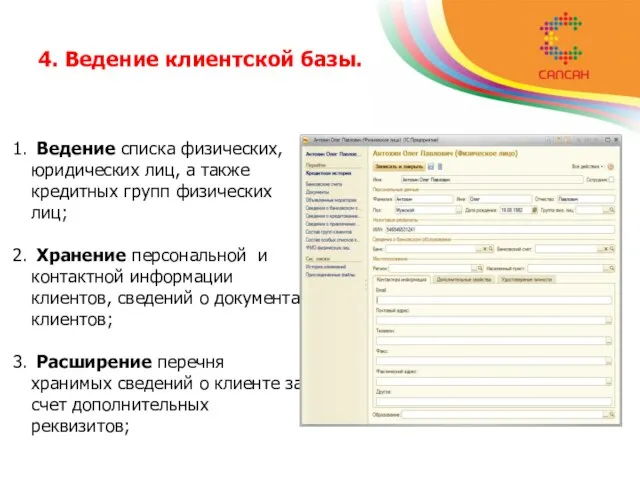

- 6. 4. Ведение клиентской базы. Ведение списка физических, юридических лиц, а также кредитных групп физических лиц; Хранение

- 7. Ведение клиентской базы. 4. Ведение документации кредитных групп: меморандум о формировании группы; гарантия кредитной группы; добавление

- 8. Ведение клиентской базы 7. Учет источников привлечения клиентов.

- 9. Ведение клиентской базы. 5. Учет мораториев на работу с клиентами. Мониторинг причин наложения мораториев; 6. Ведение

- 10. Ведение клиентской базы. 8. Предусмотрены отчеты: анализ заемщика; анализ клиентской базы; кредитная история; отчет по заемщикам;

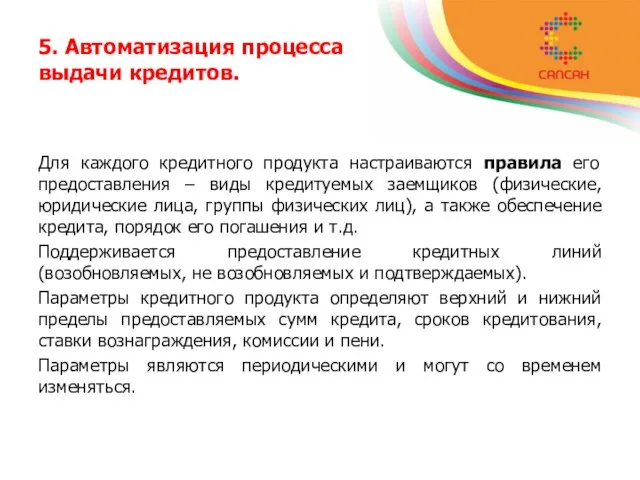

- 11. 5. Автоматизация процесса выдачи кредитов. Для каждого кредитного продукта настраиваются правила его предоставления – виды кредитуемых

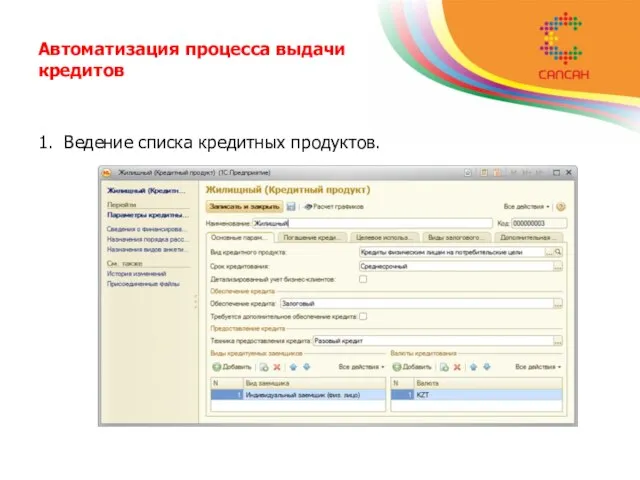

- 12. Автоматизация процесса выдачи кредитов 1. Ведение списка кредитных продуктов.

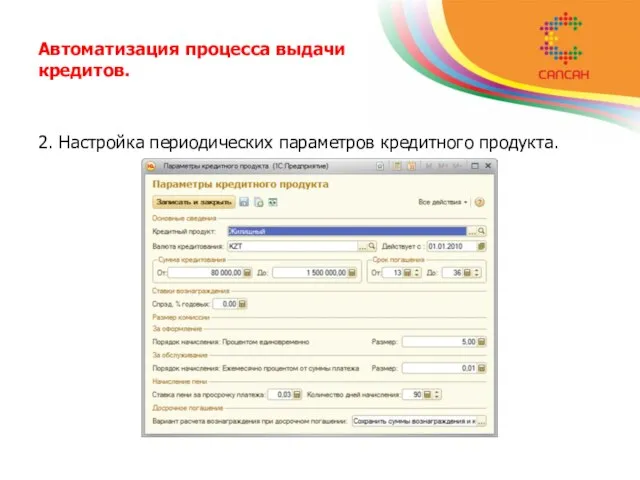

- 13. Автоматизация процесса выдачи кредитов. 2. Настройка периодических параметров кредитного продукта.

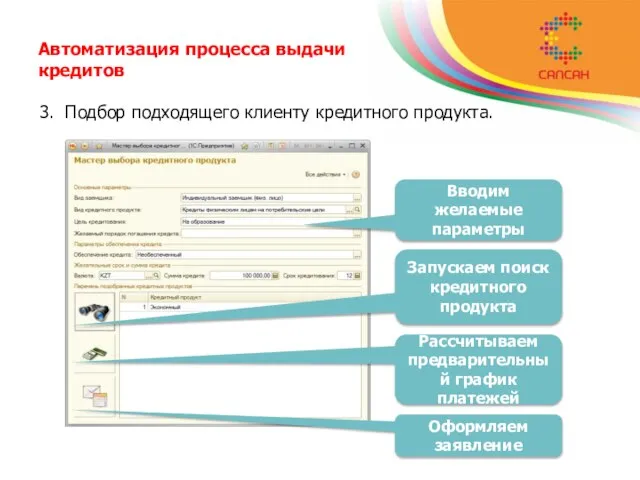

- 14. Автоматизация процесса выдачи кредитов 3. Подбор подходящего клиенту кредитного продукта. Вводим желаемые параметры Запускаем поиск кредитного

- 15. Автоматизация процесса выдачи кредитов. 4. Организация процесса рассмотрения и утверждения поступивших заявлений (электронный кредитный комитет). Заявление

- 16. Автоматизация процесса выдачи кредитов. 5. Регистрация кредитных соглашений по утвержденным заявлениям.

- 17. Автоматизация процесса выдачи кредитов. 6. Регистрация соглашений об открытии кредитных линий. Заявление на открытие КЛ Соглашение

- 18. Автоматизация процесса выдачи кредитов. 7. Учет залогового обеспечения кредитов: гарантийное; залоговое; страховое.

- 19. Автоматизация процесса выдачи кредитов 8. Автоматизированный расчет графика платежей.

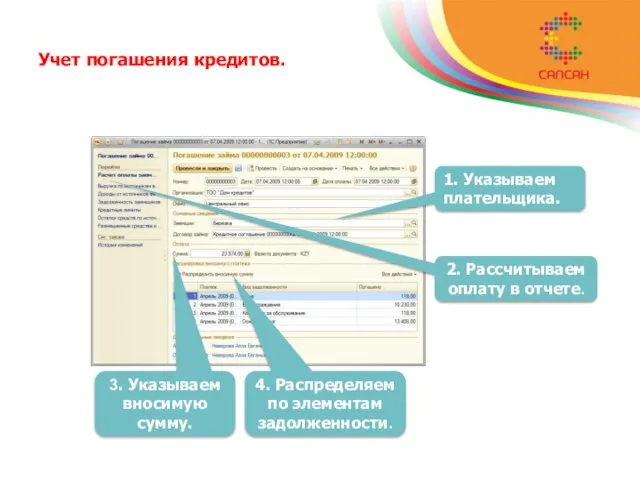

- 20. 6. Учет погашения кредитов. Расчет суммы к оплате с учетом пени. В момент погашения займа сумма,

- 21. Учет погашения кредитов. 1. Указываем плательщика. 2. Рассчитываем оплату в отчете. 3. Указываем вносимую сумму. 4.

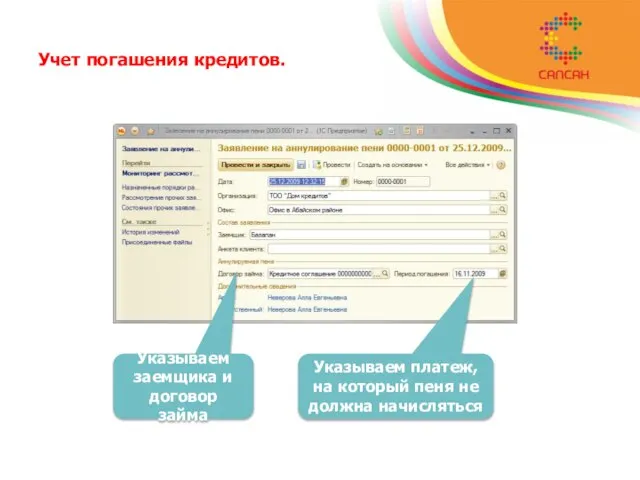

- 22. Учет погашения кредитов. 2. Аннулирование пени по заявлению клиента. В определенных случаях возможно зарегистрировать и одобрить

- 23. Учет погашения кредитов. Указываем заемщика и договор займа Указываем платеж, на который пеня не должна начисляться

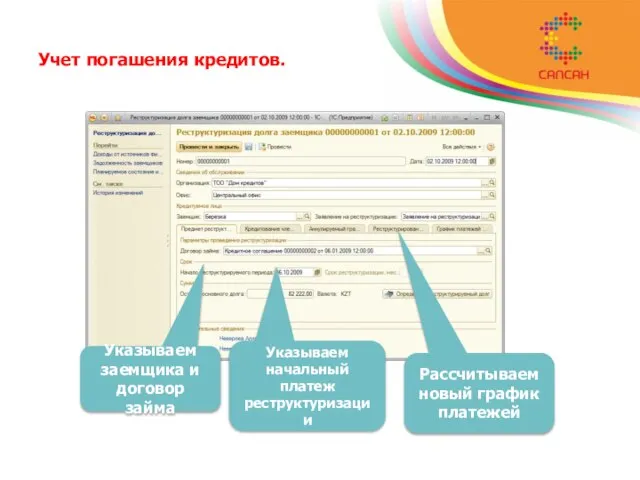

- 24. Учет погашения кредитов. 3. Реструктуризация долга клиента Реструктуризация предназначена для перерасчета графика платежей за выбранный период,

- 25. Учет погашения кредитов. Указываем заемщика и договор займа Указываем начальный платеж реструктуризации Рассчитываем новый график платежей

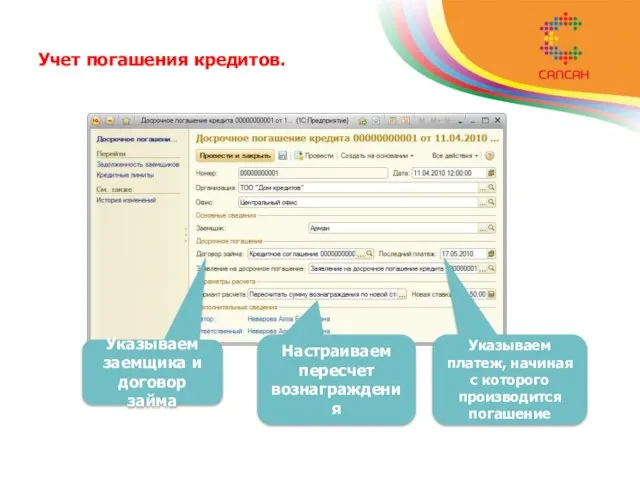

- 26. Учет погашения кредитов. 4. Досрочное погашение кредита. Досрочное погашение позволяет пересчитать вознаграждение и комиссию за оставшиеся

- 27. Учет погашения кредитов. Указываем заемщика и договор займа Указываем платеж, начиная с которого производится погашение Настраиваем

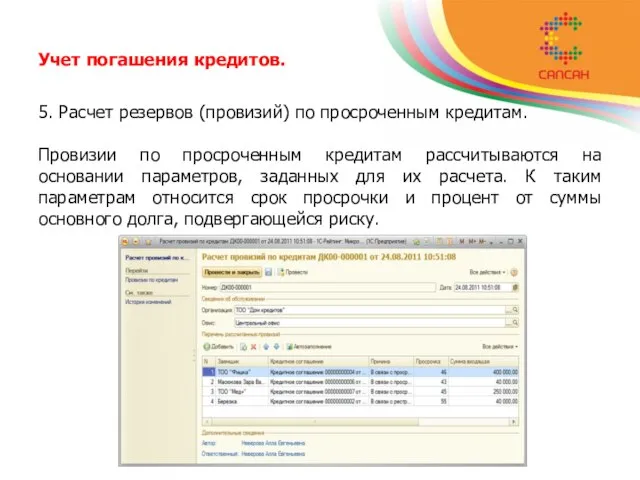

- 28. Учет погашения кредитов. 5. Расчет резервов (провизий) по просроченным кредитам. Провизии по просроченным кредитам рассчитываются на

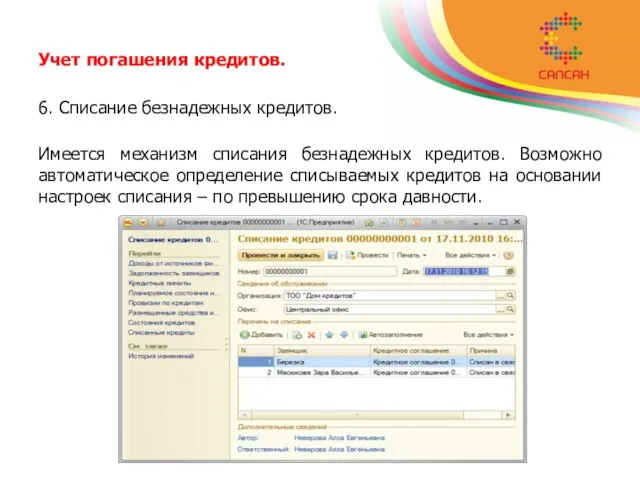

- 29. Учет погашения кредитов. 6. Списание безнадежных кредитов. Имеется механизм списания безнадежных кредитов. Возможно автоматическое определение списываемых

- 30. Учет погашения кредитов. 7. Реализованные отчеты: отчет о состоянии портфеля; анализ просроченных выплат; анализ изменения задолженности;

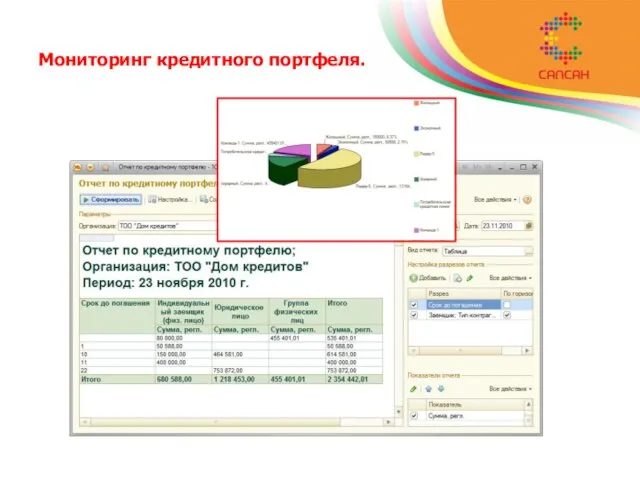

- 31. 7. Мониторинг кредитного портфеля. Отчет по кредитному портфелю предназначен для мониторинга кредитного портфеля организации и позволяет

- 32. Мониторинг кредитного портфеля.

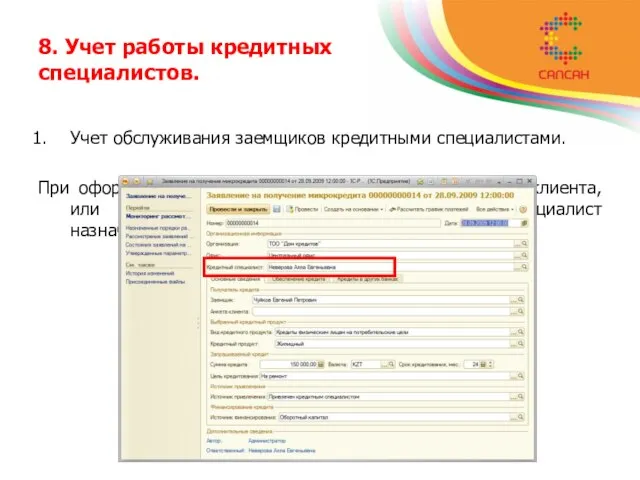

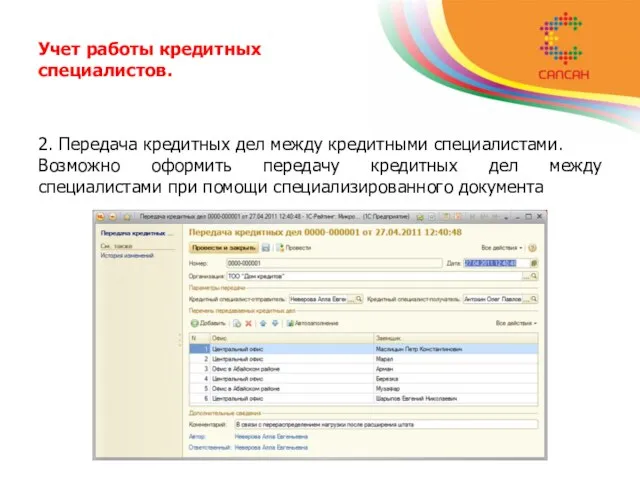

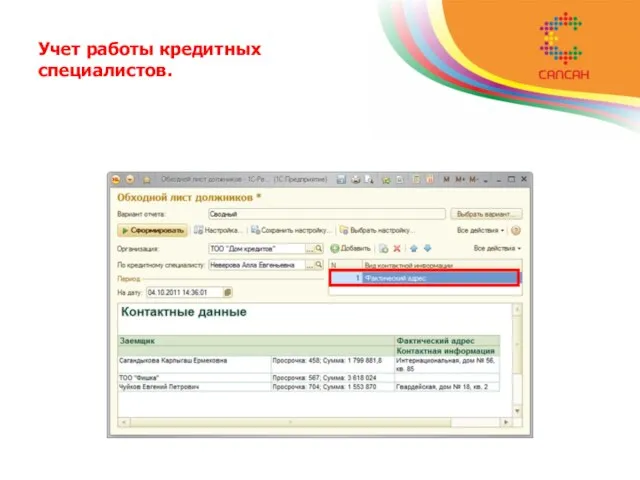

- 33. 8. Учет работы кредитных специалистов. Учет обслуживания заемщиков кредитными специалистами. При оформлении кредитным специалистом заявления от

- 34. Учет работы кредитных специалистов. 2. Передача кредитных дел между кредитными специалистами. Возможно оформить передачу кредитных дел

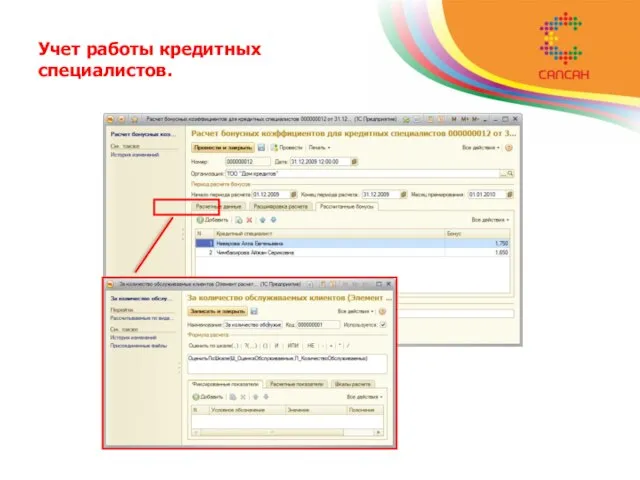

- 35. Учет работы кредитных специалистов. 3. Расчет бонусных коэффициентов. Для премирования кредитных специалистов возможен расчет бонусных коэффициентов,

- 36. Учет работы кредитных специалистов.

- 37. Учет работы кредитных специалистов.

- 38. 9. Мониторинг источников формирования капитала. Мониторинг источников финансирования является опциональной возможностью. Позволяет следующие операции: ведение списка

- 39. 10. Обмен данными с дополнением к типовому решению «Бухгалтерия для Казахстана». Конфигурация «1С-Рейтинг: Микрокредитная организация» является

- 41. Скачать презентацию

Слайд 2Содержание

Основные характеристики.

Основные возможности.

Учет по организациям, филиалам и офисам.

Ведение клиентской базы.

Автоматизация процесса выдачи

Содержание

Основные характеристики.

Основные возможности.

Учет по организациям, филиалам и офисам.

Ведение клиентской базы.

Автоматизация процесса выдачи

Слайд 31. Основные характеристики.

Прикладное решение «1С-Рейтинг: Микрокредитная организация» предназначено для автоматизации деятельности

1. Основные характеристики.

Прикладное решение «1С-Рейтинг: Микрокредитная организация» предназначено для автоматизации деятельности

Слайд 42. Основные возможности.

Ведение учета по организациям, филиалам и офисам;

Обмен между оперативным и

2. Основные возможности.

Ведение учета по организациям, филиалам и офисам;

Обмен между оперативным и

Слайд 53. Учет по организациям,

филиалам и офисам

Организация может иметь любое количество филиалов.

Если

3. Учет по организациям,

филиалам и офисам

Организация может иметь любое количество филиалов.

Если

Слайд 64. Ведение клиентской базы.

Ведение списка физических, юридических лиц, а также кредитных

4. Ведение клиентской базы.

Ведение списка физических, юридических лиц, а также кредитных

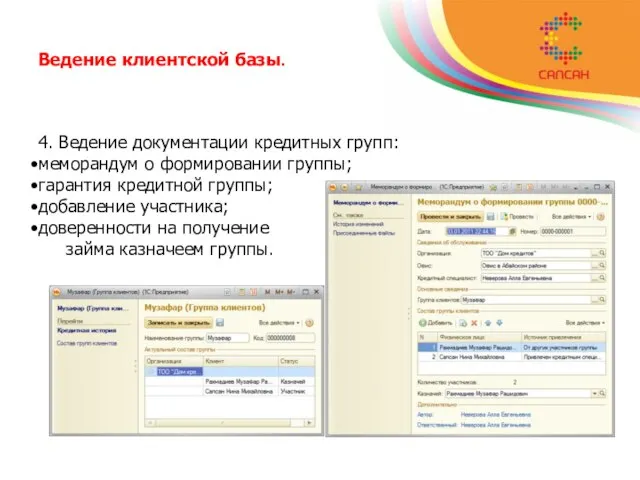

Слайд 7Ведение клиентской базы.

4. Ведение документации кредитных групп:

меморандум о формировании группы;

гарантия кредитной группы;

добавление

Ведение клиентской базы.

4. Ведение документации кредитных групп:

меморандум о формировании группы;

гарантия кредитной группы;

добавление

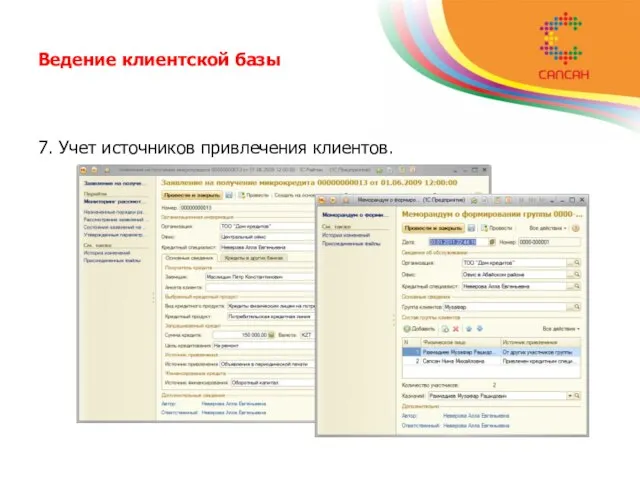

Слайд 8Ведение клиентской базы

7. Учет источников привлечения клиентов.

Ведение клиентской базы

7. Учет источников привлечения клиентов.

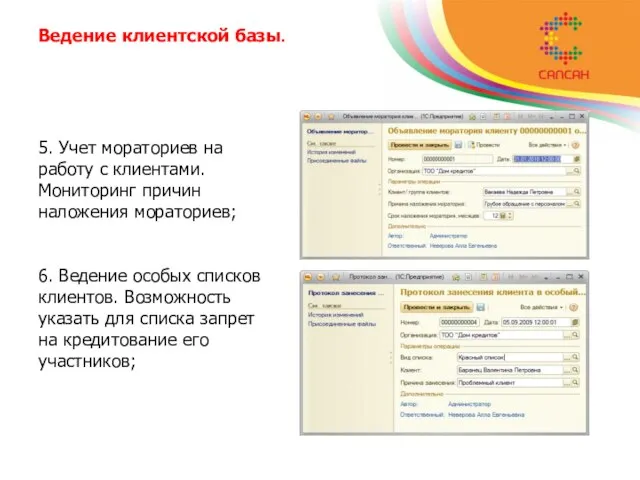

Слайд 9Ведение клиентской базы.

5. Учет мораториев на работу с клиентами. Мониторинг причин наложения

Ведение клиентской базы.

5. Учет мораториев на работу с клиентами. Мониторинг причин наложения

Слайд 10Ведение клиентской базы.

8. Предусмотрены отчеты:

анализ заемщика;

анализ клиентской базы;

кредитная история;

отчет по заемщикам;

отчет по

Ведение клиентской базы.

8. Предусмотрены отчеты:

анализ заемщика;

анализ клиентской базы;

кредитная история;

отчет по заемщикам;

отчет по

Слайд 115. Автоматизация процесса выдачи кредитов.

Для каждого кредитного продукта настраиваются правила его предоставления

5. Автоматизация процесса выдачи кредитов.

Для каждого кредитного продукта настраиваются правила его предоставления

Слайд 12Автоматизация процесса выдачи кредитов

1. Ведение списка кредитных продуктов.

Автоматизация процесса выдачи кредитов

1. Ведение списка кредитных продуктов.

Слайд 13Автоматизация процесса выдачи кредитов.

2. Настройка периодических параметров кредитного продукта.

Автоматизация процесса выдачи кредитов.

2. Настройка периодических параметров кредитного продукта.

Слайд 14Автоматизация процесса выдачи кредитов

3. Подбор подходящего клиенту кредитного продукта.

Вводим желаемые параметры

Запускаем поиск

Автоматизация процесса выдачи кредитов

3. Подбор подходящего клиенту кредитного продукта.

Вводим желаемые параметры

Запускаем поиск

Слайд 15Автоматизация процесса выдачи кредитов.

4. Организация процесса рассмотрения и утверждения поступивших заявлений (электронный

Автоматизация процесса выдачи кредитов.

4. Организация процесса рассмотрения и утверждения поступивших заявлений (электронный

Слайд 16Автоматизация процесса выдачи кредитов.

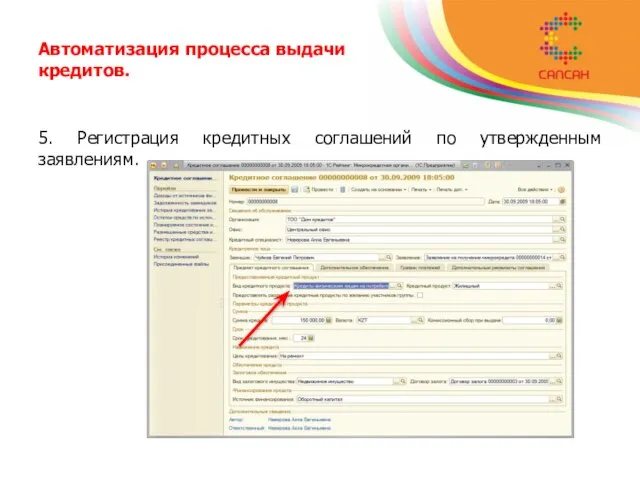

5. Регистрация кредитных соглашений по утвержденным заявлениям.

Автоматизация процесса выдачи кредитов.

5. Регистрация кредитных соглашений по утвержденным заявлениям.

Слайд 17Автоматизация процесса выдачи кредитов.

6. Регистрация соглашений об открытии кредитных линий.

Заявление на открытие

Автоматизация процесса выдачи кредитов.

6. Регистрация соглашений об открытии кредитных линий.

Заявление на открытие

Слайд 18Автоматизация процесса выдачи кредитов.

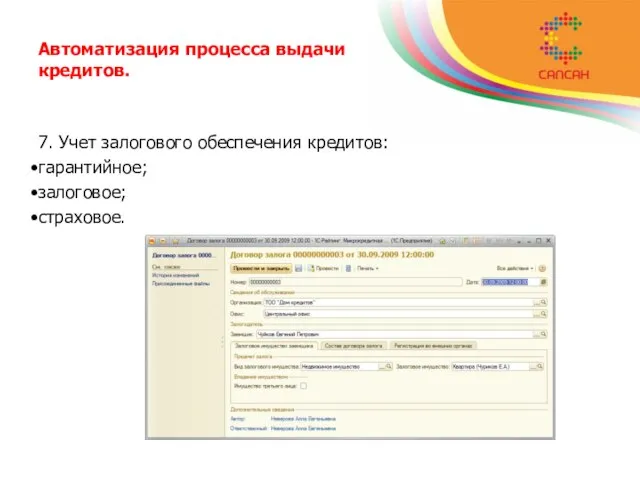

7. Учет залогового обеспечения кредитов:

гарантийное;

залоговое;

страховое.

Автоматизация процесса выдачи кредитов.

7. Учет залогового обеспечения кредитов:

гарантийное;

залоговое;

страховое.

Слайд 19Автоматизация процесса выдачи кредитов

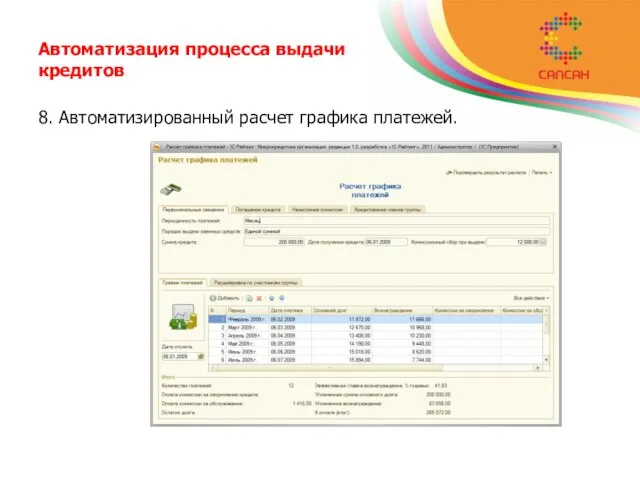

8. Автоматизированный расчет графика платежей.

Автоматизация процесса выдачи кредитов

8. Автоматизированный расчет графика платежей.

Слайд 206. Учет погашения кредитов.

Расчет суммы к оплате с учетом пени.

В момент погашения

6. Учет погашения кредитов.

Расчет суммы к оплате с учетом пени.

В момент погашения

Слайд 21Учет погашения кредитов.

1. Указываем плательщика.

2. Рассчитываем оплату в отчете.

3. Указываем вносимую сумму.

4.

Учет погашения кредитов.

1. Указываем плательщика.

2. Рассчитываем оплату в отчете.

3. Указываем вносимую сумму.

4.

Слайд 22Учет погашения кредитов.

2. Аннулирование пени по заявлению клиента.

В определенных случаях возможно зарегистрировать

Учет погашения кредитов.

2. Аннулирование пени по заявлению клиента.

В определенных случаях возможно зарегистрировать

Слайд 23Учет погашения кредитов.

Указываем заемщика и договор займа

Указываем платеж, на который пеня не

Учет погашения кредитов.

Указываем заемщика и договор займа

Указываем платеж, на который пеня не

Слайд 24Учет погашения кредитов.

3. Реструктуризация долга клиента

Реструктуризация предназначена для перерасчета графика платежей за

Учет погашения кредитов.

3. Реструктуризация долга клиента

Реструктуризация предназначена для перерасчета графика платежей за

Слайд 25Учет погашения кредитов.

Указываем заемщика и договор займа

Указываем начальный платеж реструктуризации

Рассчитываем новый график

Учет погашения кредитов.

Указываем заемщика и договор займа

Указываем начальный платеж реструктуризации

Рассчитываем новый график

Слайд 26Учет погашения кредитов.

4. Досрочное погашение кредита.

Досрочное погашение позволяет пересчитать вознаграждение и комиссию

Учет погашения кредитов.

4. Досрочное погашение кредита.

Досрочное погашение позволяет пересчитать вознаграждение и комиссию

Слайд 27Учет погашения кредитов.

Указываем заемщика и договор займа

Указываем платеж, начиная с которого производится

Учет погашения кредитов.

Указываем заемщика и договор займа

Указываем платеж, начиная с которого производится

Слайд 28Учет погашения кредитов.

5. Расчет резервов (провизий) по просроченным кредитам.

Провизии по просроченным кредитам

Учет погашения кредитов.

5. Расчет резервов (провизий) по просроченным кредитам.

Провизии по просроченным кредитам

Слайд 29Учет погашения кредитов.

6. Списание безнадежных кредитов.

Имеется механизм списания безнадежных кредитов. Возможно автоматическое

Учет погашения кредитов.

6. Списание безнадежных кредитов.

Имеется механизм списания безнадежных кредитов. Возможно автоматическое

Слайд 30Учет погашения кредитов.

7. Реализованные отчеты:

отчет о состоянии портфеля;

анализ просроченных выплат;

анализ изменения задолженности;

ведомость

Учет погашения кредитов.

7. Реализованные отчеты:

отчет о состоянии портфеля;

анализ просроченных выплат;

анализ изменения задолженности;

ведомость

Слайд 317. Мониторинг кредитного портфеля.

Отчет по кредитному портфелю предназначен для мониторинга кредитного портфеля

7. Мониторинг кредитного портфеля.

Отчет по кредитному портфелю предназначен для мониторинга кредитного портфеля

Слайд 32Мониторинг кредитного портфеля.

Мониторинг кредитного портфеля.

Слайд 338. Учет работы кредитных специалистов.

Учет обслуживания заемщиков кредитными специалистами.

При оформлении кредитным специалистом

8. Учет работы кредитных специалистов.

Учет обслуживания заемщиков кредитными специалистами.

При оформлении кредитным специалистом

Слайд 34Учет работы кредитных специалистов.

2. Передача кредитных дел между кредитными специалистами.

Возможно оформить передачу

Учет работы кредитных специалистов.

2. Передача кредитных дел между кредитными специалистами.

Возможно оформить передачу

Слайд 35Учет работы кредитных специалистов.

3. Расчет бонусных коэффициентов.

Для премирования кредитных специалистов возможен расчет

Учет работы кредитных специалистов.

3. Расчет бонусных коэффициентов.

Для премирования кредитных специалистов возможен расчет

Слайд 36Учет работы кредитных специалистов.

Учет работы кредитных специалистов.

Слайд 37Учет работы кредитных специалистов.

Учет работы кредитных специалистов.

Слайд 389. Мониторинг источников формирования капитала.

Мониторинг источников финансирования является опциональной возможностью. Позволяет следующие

9. Мониторинг источников формирования капитала.

Мониторинг источников финансирования является опциональной возможностью. Позволяет следующие

Слайд 3910. Обмен данными с дополнением к типовому решению «Бухгалтерия для Казахстана».

Конфигурация «1С-Рейтинг:

10. Обмен данными с дополнением к типовому решению «Бухгалтерия для Казахстана».

Конфигурация «1С-Рейтинг:

Современное искусство

Современное искусство Исследование и анализ ошибок при определении стоимости в оценочной деятельности

Исследование и анализ ошибок при определении стоимости в оценочной деятельности Ценность рода и семьи

Ценность рода и семьи Активная и пассивная безопасность автомобиля

Активная и пассивная безопасность автомобиля Ценообразование в логистических системах

Ценообразование в логистических системах Диагностика финансового состояния организации по критериям банкротства

Диагностика финансового состояния организации по критериям банкротства Лучевая семиотика заболеваний сердца и сосудов

Лучевая семиотика заболеваний сердца и сосудов Право в системе социальных норм

Право в системе социальных норм Презентация на тему Законы Кеплера (11 класс)

Презентация на тему Законы Кеплера (11 класс) Что дарим на праздники? Открытка

Что дарим на праздники? Открытка Гойя Франсиско Хосе де испанский живописец, гравер

Гойя Франсиско Хосе де испанский живописец, гравер Secondary school

Secondary school ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация

Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация Работа с концептами как одна из форм реализации лингвокультурологического подхода

Работа с концептами как одна из форм реализации лингвокультурологического подхода ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС

ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м

Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м План Путина – победа России

План Путина – победа России Цветоведение

Цветоведение ТЕМА: Наглядное представление статистической информации

ТЕМА: Наглядное представление статистической информации 1

1 Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator

Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator Восточнохристианский и исламский миры

Восточнохристианский и исламский миры «На Кубани родной живем единой семьей»

«На Кубани родной живем единой семьей» Шляпы и короны королевы Великобритании

Шляпы и короны королевы Великобритании Новообразования костей лицевого скелета у детей

Новообразования костей лицевого скелета у детей Изобретение радио Александром Степановичем Поповым

Изобретение радио Александром Степановичем Поповым Влияние цвета на настроение человека

Влияние цвета на настроение человека