2_Подготовка к сдаче квартальной отчетности формы 200-00 Декларация по ИПН и соц налогу в 1СБухгалтерии 8 для Казахстана (1)

- 2_Подготовка к сдаче квартальной отчетности формы 200-00 Декларация по ИПН и соц налогу в 1СБухгалтерии 8 для Казахстана (1)

Содержание

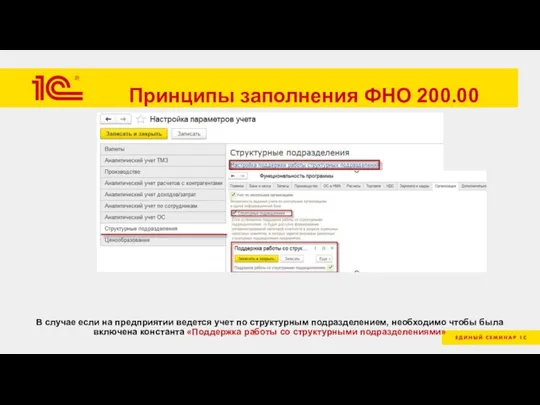

- 2. Принципы заполнения ФНО 200.00 В случае если на предприятии ведется учет по структурным подразделением, необходимо чтобы

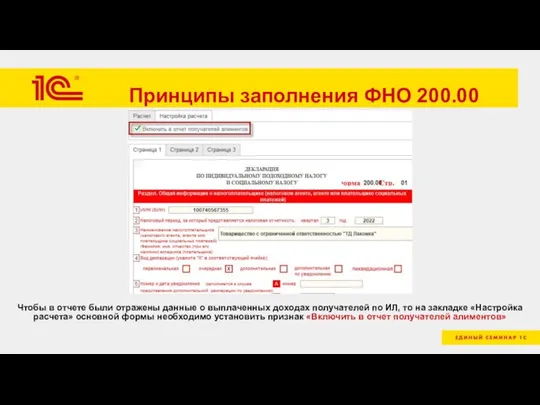

- 3. Принципы заполнения ФНО 200.00 Чтобы в отчете были отражены данные о выплаченных доходах получателей по ИЛ,

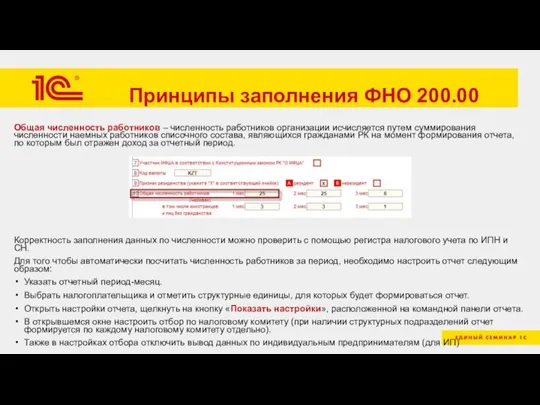

- 4. Принципы заполнения ФНО 200.00 Общая численность работников – численность работников организации исчисляется путем суммирования численности наемных

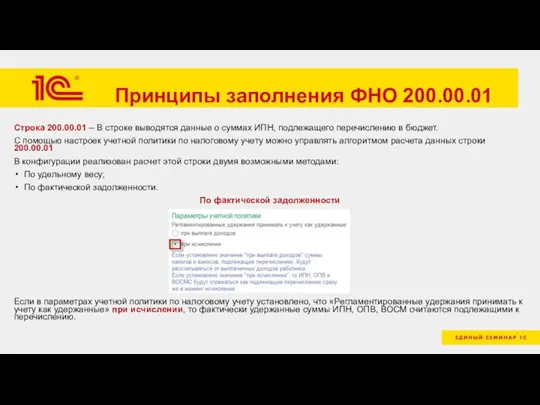

- 5. Принципы заполнения ФНО 200.00.01 Строка 200.00.01 – В строке выводятся данные о суммах ИПН, подлежащего перечислению

- 6. Принципы заполнения ФНО 200.00.01 По удельному весу Если в параметрах учетной политики по налоговому учету установлено,

- 7. Принципы заполнения ФНО 200.00.02 Строка 200.00.02 – строка отражает данные о суммах обязательных пенсионных взносов, подлежащих

- 8. Принципы заполнения ФНО 200.00.03 Строка 200.00.03 – В строке выводятся данные о суммах обязательных профессиональных пенсионных

- 9. Принципы заполнения ФНО 200.00.04 Строка 200.00.04 – В строке выводятся данные о суммах обязательных пенсионных взносов,

- 10. Принципы заполнения ФНО 200.00.05 Строка 200.00.05 – В строке отражаются данные о суммах исчисленного социального налога,

- 11. Принципы заполнения ФНО 200.00.07 Строка 200.00.07 – В строке выводятся данные о суммах исчисленного социального налога,

- 12. Принципы заполнения ФНО 200.00.08 Строка 200.00.08 – В строке отражается сведения о суммах социальных отчислений, исчисленных

- 13. Принципы заполнения ФНО 200.00.09 Строка 200.00.09 – В строке выводятся данные о суммах социальных отчислений, исчисленных

- 14. Принципы заполнения ФНО 200.00.10 Строка 200.00.10 – В строке выводятся данные о суммах отчислений на обязательное

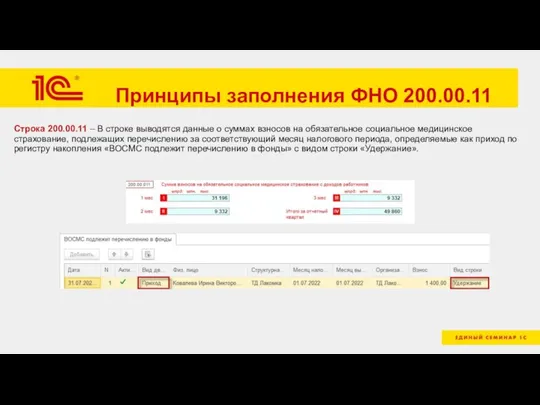

- 15. Принципы заполнения ФНО 200.00.11 Строка 200.00.11 – В строке выводятся данные о суммах взносов на обязательное

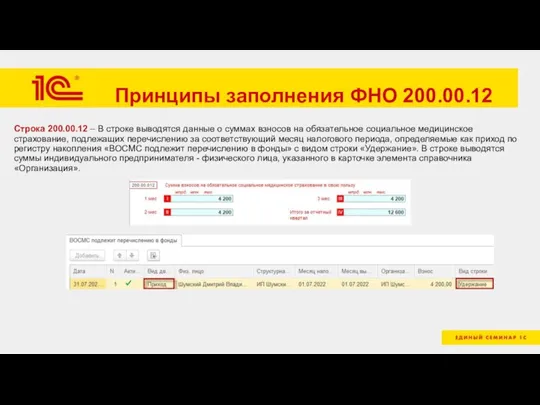

- 16. Принципы заполнения ФНО 200.00.12 Строка 200.00.12 – В строке выводятся данные о суммах взносов на обязательное

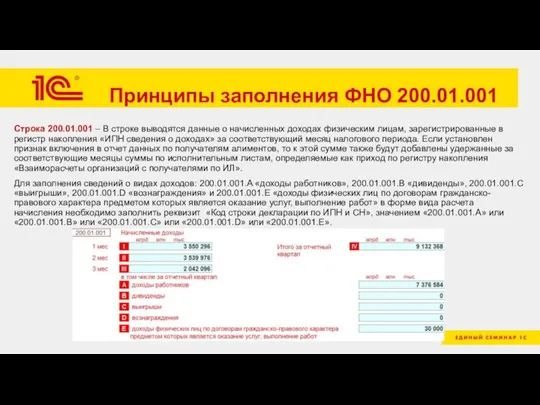

- 17. Принципы заполнения ФНО 200.01.001 Строка 200.01.001 – В строке выводятся данные о начисленных доходах физическим лицам,

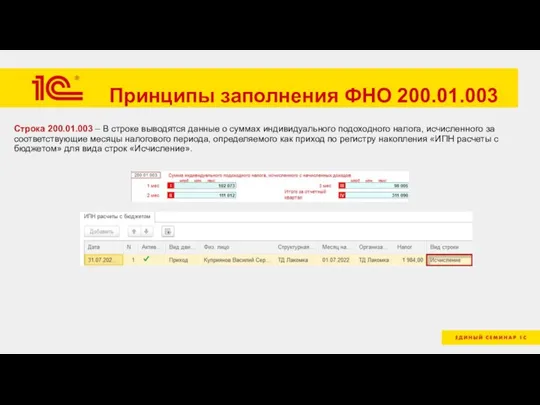

- 18. Принципы заполнения ФНО 200.01.003 Строка 200.01.003 – В строке выводятся данные о суммах индивидуального подоходного налога,

- 19. Принципы заполнения ФНО 200.01.004 Строка 200.01.004 – В строке выводятся данные о сумме задолженности по доходам,

- 20. Принципы заполнения ФНО 200.01.005 Строка 200.01.005 – В строке выводятся сумма индивидуального подоходного налога по доходам,

- 21. Принципы заполнения ФНО 200.01.006 Строка 200.01.006 – В строке выводятся сумма индивидуального подоходного налога по доходам,

- 22. Принципы заполнения ФНО 200.01.007 Строка 200.01.007 – В строке выводятся данные о выплаченных физлицам доходах по

- 23. Принципы заполнения ФНО 200.01.008 Строка 200.01.008 – В строке выводятся данные об облагаемом доходе по данным

- 24. Принципы заполнения ФНО 200.01.009 Строка 200.01.009 – В строке выводятся данные о доходах, с которых удерживаются

- 25. Принципы заполнения ФНО 200.01.010 Строка 200.01.010 – В строке выводятся данные о доходах, с которых удерживаются

- 26. Принципы заполнения ФНО 200.01.011 Строка 200.01.011 – В строке выводятся данные о доходах, с которых удерживаются

- 27. Принципы заполнения ФНО 200.01.015 Строка 200.01.015 – В строке выводятся данные об объекте налогообложения социальным налогом

- 28. Принципы заполнения ФНО 200.01.016 Строка 200.01.016 – В строке выводятся данные о расходах работодателя, облагаемых социальными

- 29. Принципы заполнения ФНО 200.01.017 Строка 200.01.017 – В строке выводятся данные о доходе, принимаемом для исчисления

- 30. Принципы заполнения ФНО 200.01.018 Строка 200.01.018 – В строке выводятся данные о доходах, принимаемых для исчисления

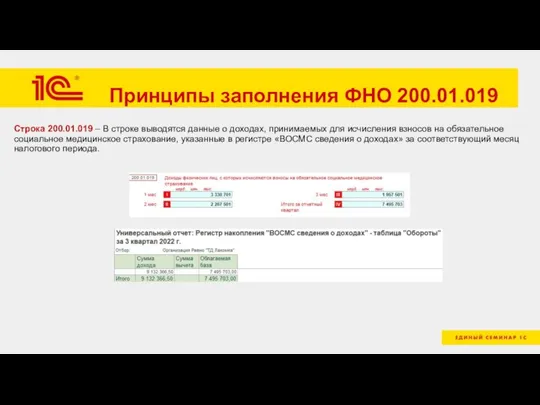

- 31. Принципы заполнения ФНО 200.01.019 Строка 200.01.019 – В строке выводятся данные о доходах, принимаемых для исчисления

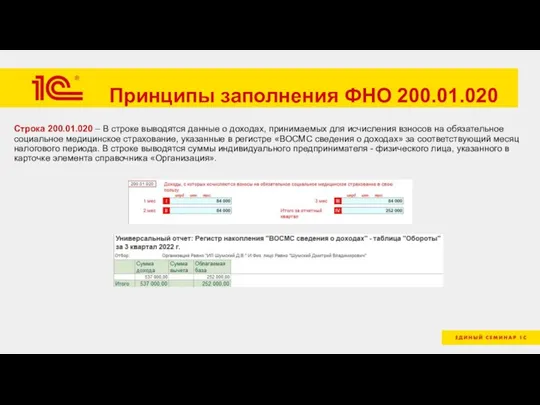

- 32. Принципы заполнения ФНО 200.01.020 Строка 200.01.020 – В строке выводятся данные о доходах, принимаемых для исчисления

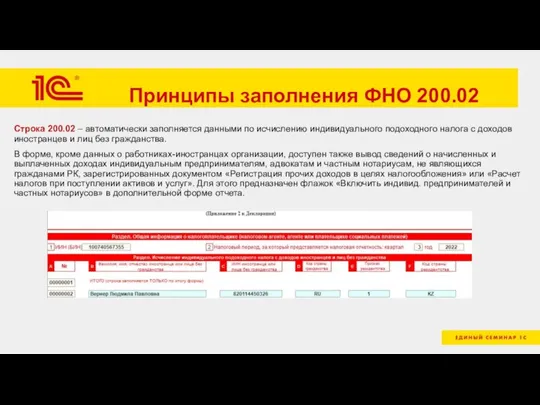

- 33. Принципы заполнения ФНО 200.02 Строка 200.02 – автоматически заполняется данными по исчислению индивидуального подоходного налога с

- 34. Принципы заполнения ФНО 200.02 Заполнение графы A (Номер строки). В графе выводится номер строки по порядку

- 35. Принципы заполнения ФНО 200.02 Заполнение графы G (Номер налоговой регистрации иностранца или лица без гражданства в

- 36. Принципы заполнения ФНО 200.02 Заполнение графы I (Код вида дохода). В графе указывается код вида дохода

- 37. Принципы заполнения ФНО 200.02 Заполнение графы P (Начислено доходов). Графа заполняется суммой начисленного физлицу дохода, зарегистрированного

- 38. Принципы заполнения ФНО 200.02 Заполнение графы R (Сумма доходов, не подлежащих налогообложению в соответствии с пунктом

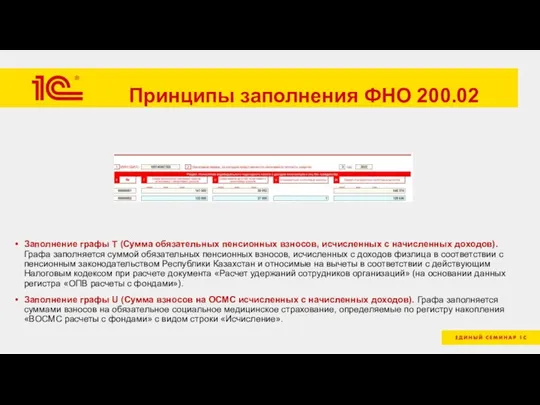

- 39. Принципы заполнения ФНО 200.02 Заполнение графы T (Сумма обязательных пенсионных взносов, исчисленных с начисленных доходов). Графа

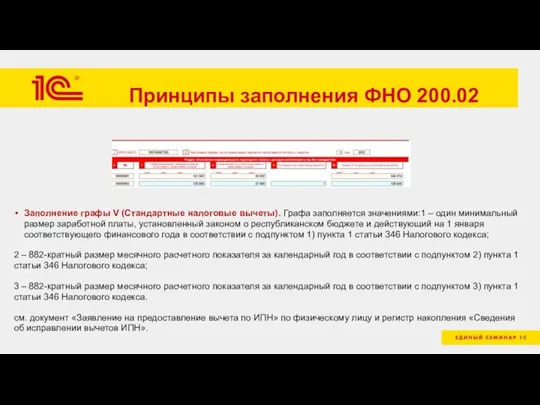

- 40. Принципы заполнения ФНО 200.02 Заполнение графы V (Стандартные налоговые вычеты). Графа заполняется значениями:1 – один минимальный

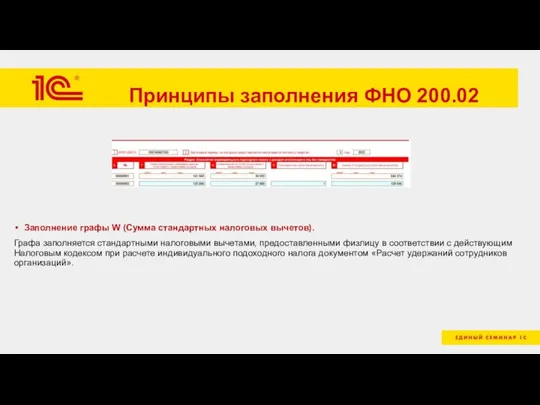

- 41. Принципы заполнения ФНО 200.02 Заполнение графы W (Сумма стандартных налоговых вычетов). Графа заполняется стандартными налоговыми вычетами,

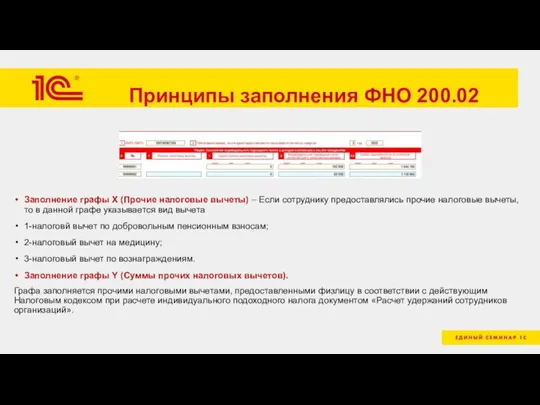

- 42. Принципы заполнения ФНО 200.02 Заполнение графы X (Прочие налоговые вычеты) – Если сотруднику предоставлялись прочие налоговые

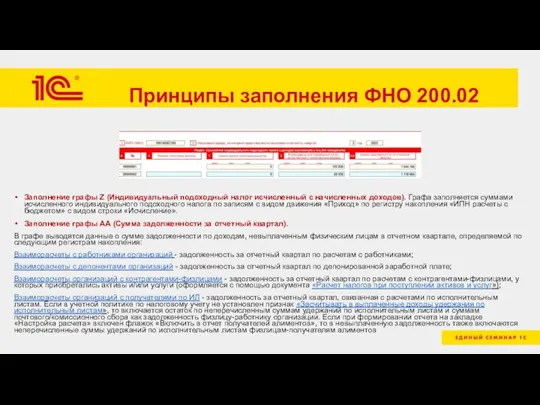

- 43. Принципы заполнения ФНО 200.02 Заполнение графы Z (Индивидуальный подоходный налог исчисленный с начисленных доходов). Графа заполняется

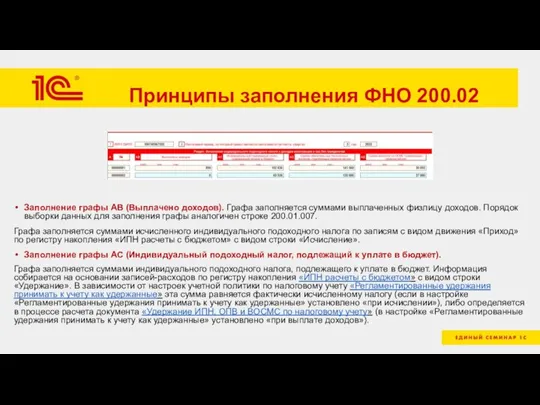

- 44. Принципы заполнения ФНО 200.02 Заполнение графы AB (Выплачено доходов). Графа заполняется суммами выплаченных физлицу доходов. Порядок

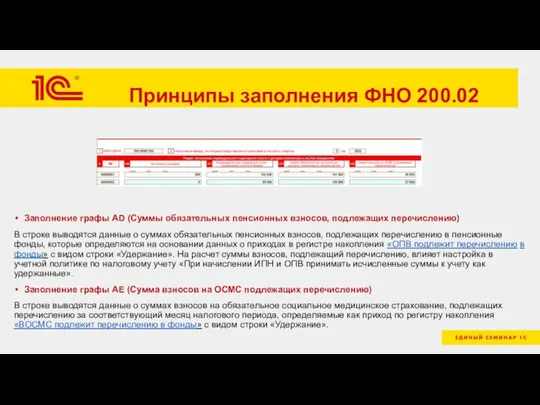

- 45. Принципы заполнения ФНО 200.02 Заполнение графы AD (Суммы обязательных пенсионных взносов, подлежащих перечислению) В строке выводятся

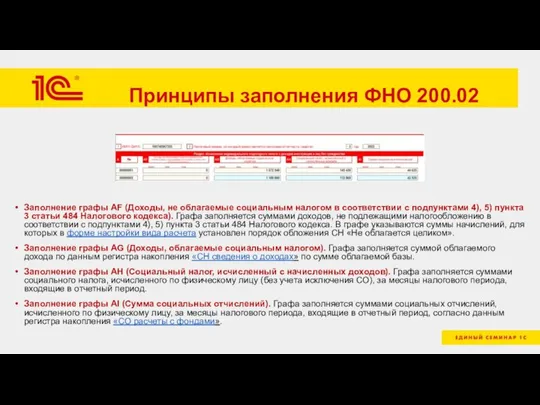

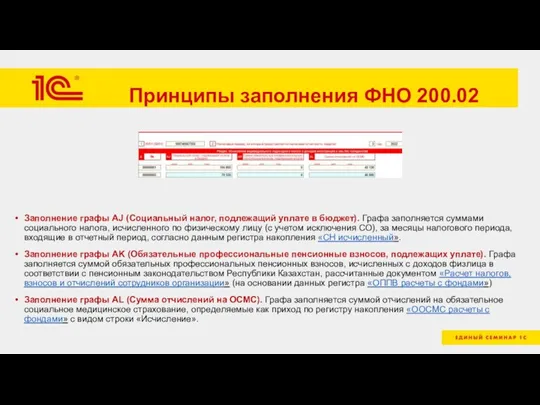

- 46. Принципы заполнения ФНО 200.02 Заполнение графы AF (Доходы, не облагаемые социальным налогом в соответствии с подпунктами

- 47. Принципы заполнения ФНО 200.02 Заполнение графы AJ (Социальный налог, подлежащий уплате в бюджет). Графа заполняется суммами

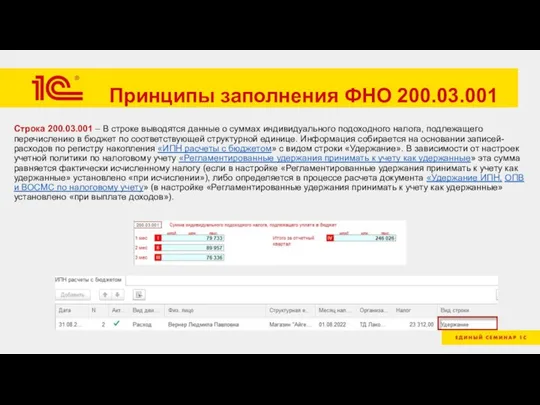

- 48. Принципы заполнения ФНО 200.03.001 Строка 200.03.001 – В строке выводятся данные о суммах индивидуального подоходного налога,

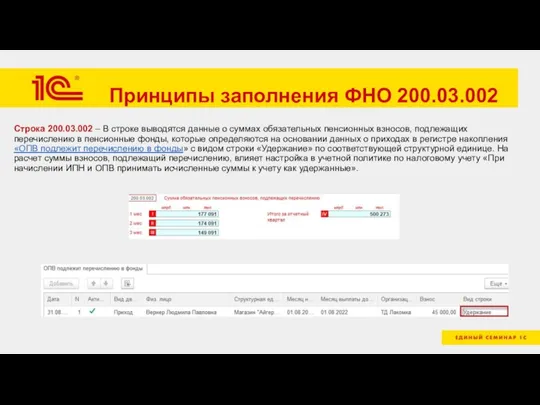

- 49. Принципы заполнения ФНО 200.03.002 Строка 200.03.002 – В строке выводятся данные о суммах обязательных пенсионных взносов,

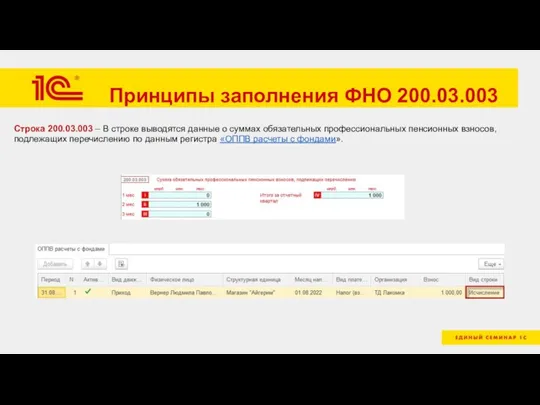

- 50. Принципы заполнения ФНО 200.03.003 Строка 200.03.003 – В строке выводятся данные о суммах обязательных профессиональных пенсионных

- 51. Принципы заполнения ФНО 200.03.004 Строка 200.03.004 – В строке выводятся данные о суммах социального налога, определяемых

- 52. Принципы заполнения ФНО 200.03.005 Строка 200.03.005 – В строке выводятся данные о суммах социальных отчислений, исчисленных

- 53. Принципы заполнения ФНО 200.03.006 Строка 200.03.006 – В строке выводятся данные о суммах отчислений на обязательное

- 54. Принципы заполнения ФНО 200.03.007 Строка 200.03.007 – В строке выводятся данные о суммах взносов на обязательное

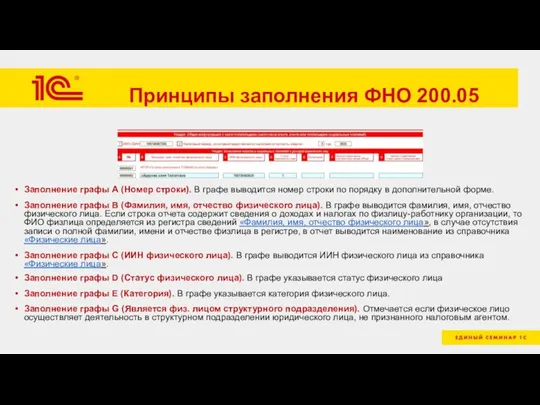

- 55. Принципы заполнения ФНО 200.05 Заполнение графы А (Номер строки). В графе выводится номер строки по порядку

- 56. Принципы заполнения ФНО 200.05 Заполнение графы H (Начислено доходов). Графа заполняется суммой начисленного физлицу дохода, зарегистрированного

- 57. Принципы заполнения ФНО 200.05 Заполнение графы L (Сумма взносов на ОСМС, исчисленных с начисленных доходов). Графа

- 58. Принципы заполнения ФНО 200.05 Заполнение графы N (Сумма стандартных налоговых вычетов). Графа заполняется стандартными налоговыми вычетами,

- 59. Принципы заполнения ФНО 200.05 Заполнение графы P (Суммы прочих налоговых вычетов). Графа заполняется прочими налоговыми вычетами,

- 60. Принципы заполнения ФНО 200.05 Заполнение графы T (Индивидуальный подоходный налог, подлежащий уплате в бюджет). Графа заполняется

- 61. Принципы заполнения ФНО 200.05 Заполнение графы X (Доходы, облагаемые социальным налогом). Графа заполняется суммой облагаемого дохода

- 62. Принципы заполнения ФНО 200.05 Заполнение графы AB (Обязательные профессиональные пенсионные взносов, подлежащих уплате). Графа заполняется суммой

- 63. Планируемые изменения ФНО 200 на 2022г. Согласно проекта приказа о внесении изменений и дополнений в приказ

- 65. Скачать презентацию

Слайд 3Принципы заполнения ФНО 200.00

Чтобы в отчете были отражены данные о выплаченных доходах

Принципы заполнения ФНО 200.00

Чтобы в отчете были отражены данные о выплаченных доходах

Слайд 4Принципы заполнения ФНО 200.00

Общая численность работников – численность работников организации исчисляется путем

Принципы заполнения ФНО 200.00

Общая численность работников – численность работников организации исчисляется путем

Слайд 5Принципы заполнения ФНО 200.00.01

Строка 200.00.01 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.01

Строка 200.00.01 – В строке выводятся данные о суммах

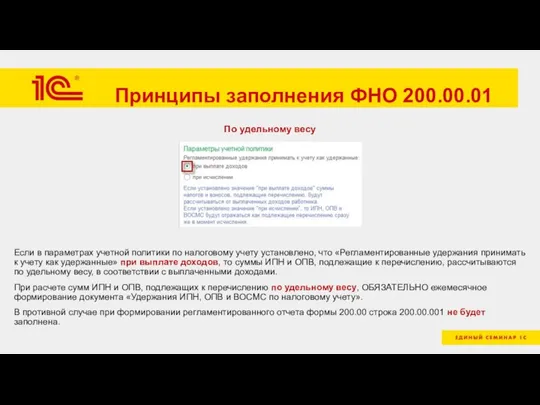

Слайд 6Принципы заполнения ФНО 200.00.01

По удельному весу

Если в параметрах учетной политики по налоговому

Принципы заполнения ФНО 200.00.01

По удельному весу

Если в параметрах учетной политики по налоговому

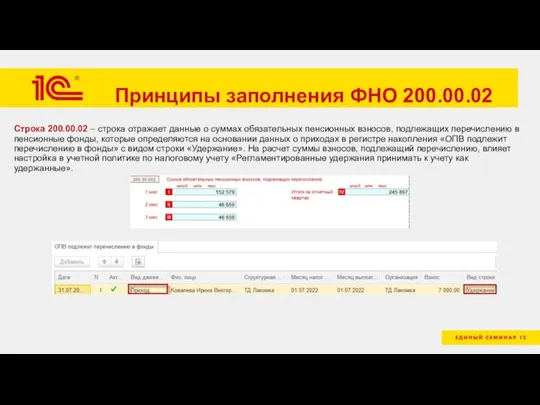

Слайд 7Принципы заполнения ФНО 200.00.02

Строка 200.00.02 – строка отражает данные о суммах обязательных

Принципы заполнения ФНО 200.00.02

Строка 200.00.02 – строка отражает данные о суммах обязательных

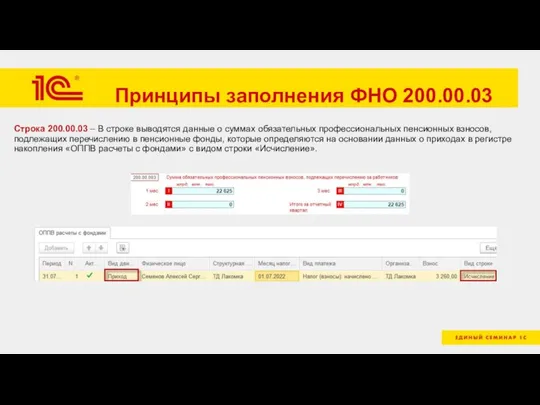

Слайд 8Принципы заполнения ФНО 200.00.03

Строка 200.00.03 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.03

Строка 200.00.03 – В строке выводятся данные о суммах

Слайд 9Принципы заполнения ФНО 200.00.04

Строка 200.00.04 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.04

Строка 200.00.04 – В строке выводятся данные о суммах

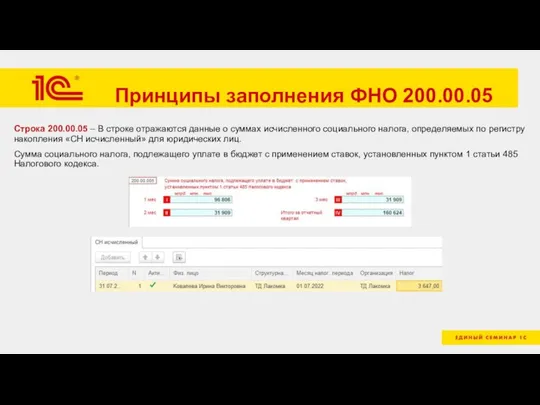

Слайд 10Принципы заполнения ФНО 200.00.05

Строка 200.00.05 – В строке отражаются данные о суммах

Принципы заполнения ФНО 200.00.05

Строка 200.00.05 – В строке отражаются данные о суммах

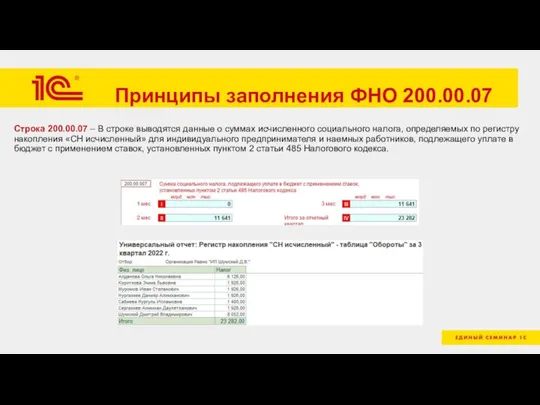

Слайд 11Принципы заполнения ФНО 200.00.07

Строка 200.00.07 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.07

Строка 200.00.07 – В строке выводятся данные о суммах

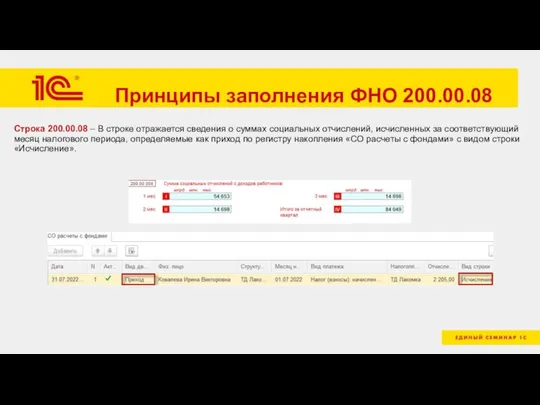

Слайд 12Принципы заполнения ФНО 200.00.08

Строка 200.00.08 – В строке отражается сведения о суммах

Принципы заполнения ФНО 200.00.08

Строка 200.00.08 – В строке отражается сведения о суммах

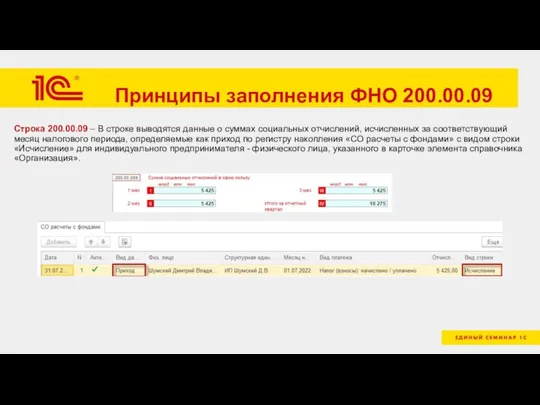

Слайд 13Принципы заполнения ФНО 200.00.09

Строка 200.00.09 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.09

Строка 200.00.09 – В строке выводятся данные о суммах

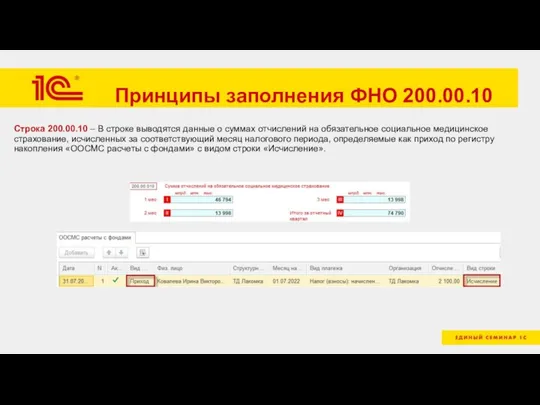

Слайд 14Принципы заполнения ФНО 200.00.10

Строка 200.00.10 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.10

Строка 200.00.10 – В строке выводятся данные о суммах

Слайд 15Принципы заполнения ФНО 200.00.11

Строка 200.00.11 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.11

Строка 200.00.11 – В строке выводятся данные о суммах

Слайд 16Принципы заполнения ФНО 200.00.12

Строка 200.00.12 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.12

Строка 200.00.12 – В строке выводятся данные о суммах

Слайд 17Принципы заполнения ФНО 200.01.001

Строка 200.01.001 – В строке выводятся данные о начисленных

Принципы заполнения ФНО 200.01.001

Строка 200.01.001 – В строке выводятся данные о начисленных

Слайд 18Принципы заполнения ФНО 200.01.003

Строка 200.01.003 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.01.003

Строка 200.01.003 – В строке выводятся данные о суммах

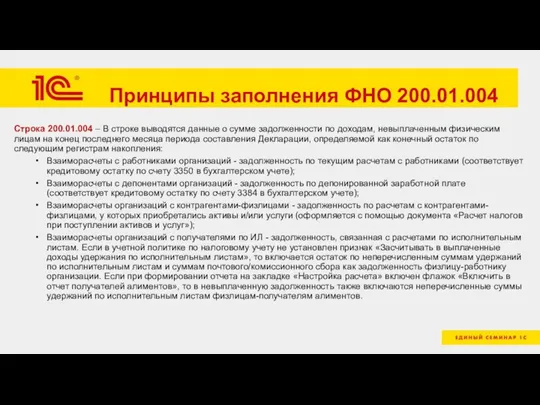

Слайд 19Принципы заполнения ФНО 200.01.004

Строка 200.01.004 – В строке выводятся данные о сумме

Принципы заполнения ФНО 200.01.004

Строка 200.01.004 – В строке выводятся данные о сумме

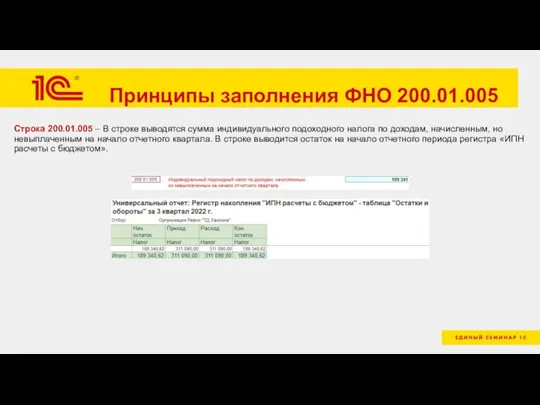

Слайд 20Принципы заполнения ФНО 200.01.005

Строка 200.01.005 – В строке выводятся сумма индивидуального подоходного

Принципы заполнения ФНО 200.01.005

Строка 200.01.005 – В строке выводятся сумма индивидуального подоходного

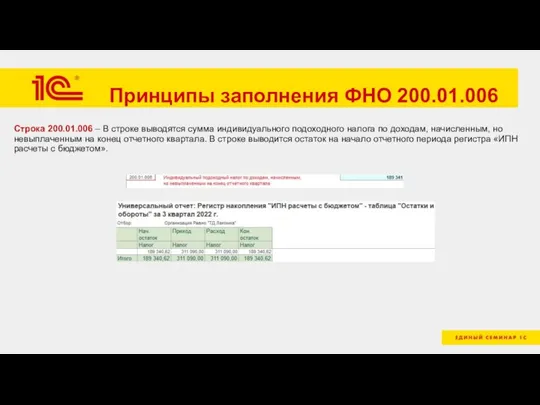

Слайд 21Принципы заполнения ФНО 200.01.006

Строка 200.01.006 – В строке выводятся сумма индивидуального подоходного

Принципы заполнения ФНО 200.01.006

Строка 200.01.006 – В строке выводятся сумма индивидуального подоходного

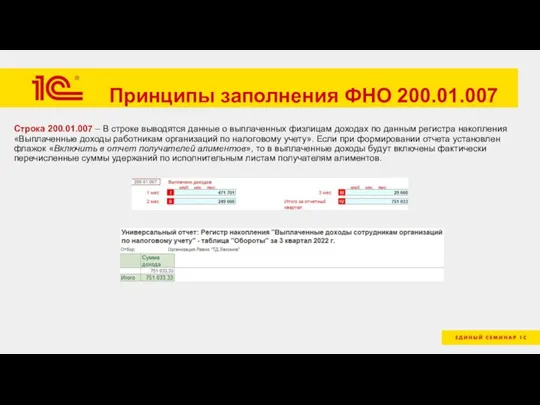

Слайд 22Принципы заполнения ФНО 200.01.007

Строка 200.01.007 – В строке выводятся данные о выплаченных

Принципы заполнения ФНО 200.01.007

Строка 200.01.007 – В строке выводятся данные о выплаченных

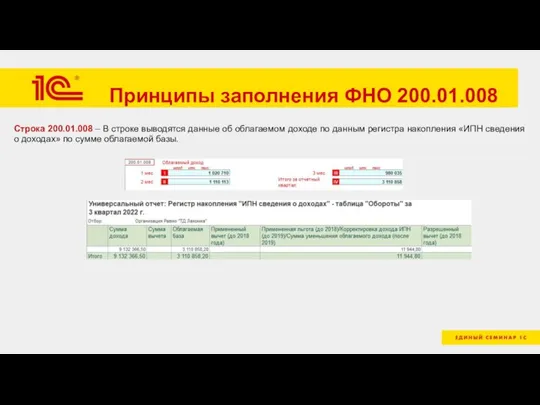

Слайд 23Принципы заполнения ФНО 200.01.008

Строка 200.01.008 – В строке выводятся данные об облагаемом

Принципы заполнения ФНО 200.01.008

Строка 200.01.008 – В строке выводятся данные об облагаемом

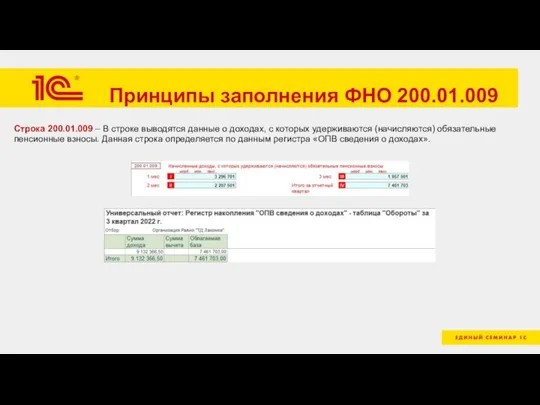

Слайд 24Принципы заполнения ФНО 200.01.009

Строка 200.01.009 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.009

Строка 200.01.009 – В строке выводятся данные о доходах,

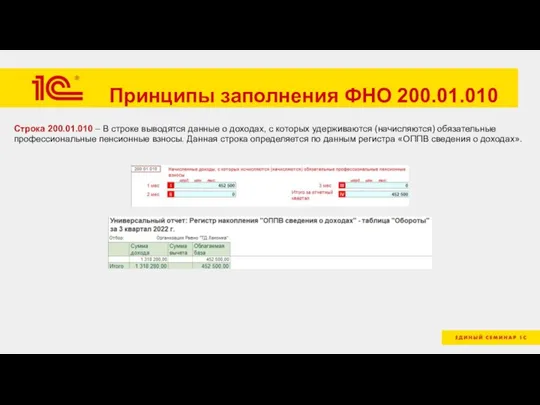

Слайд 25Принципы заполнения ФНО 200.01.010

Строка 200.01.010 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.010

Строка 200.01.010 – В строке выводятся данные о доходах,

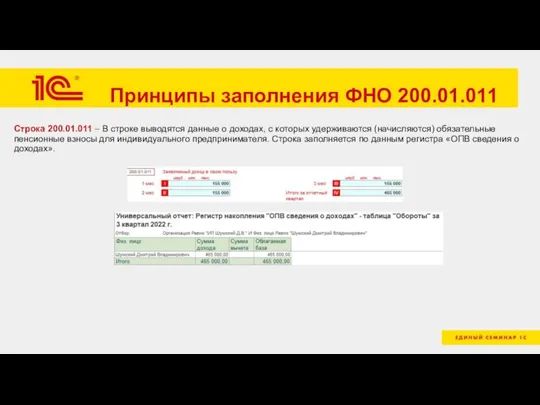

Слайд 26Принципы заполнения ФНО 200.01.011

Строка 200.01.011 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.011

Строка 200.01.011 – В строке выводятся данные о доходах,

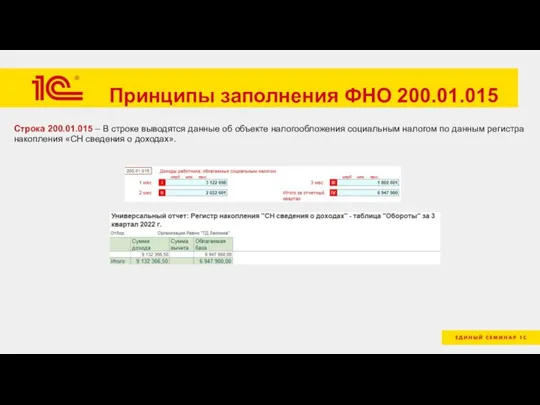

Слайд 27Принципы заполнения ФНО 200.01.015

Строка 200.01.015 – В строке выводятся данные об объекте

Принципы заполнения ФНО 200.01.015

Строка 200.01.015 – В строке выводятся данные об объекте

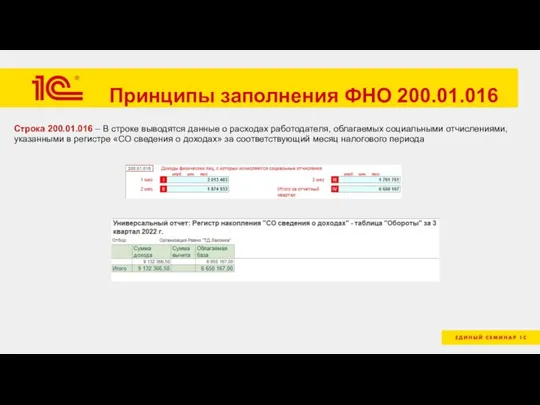

Слайд 28Принципы заполнения ФНО 200.01.016

Строка 200.01.016 – В строке выводятся данные о расходах

Принципы заполнения ФНО 200.01.016

Строка 200.01.016 – В строке выводятся данные о расходах

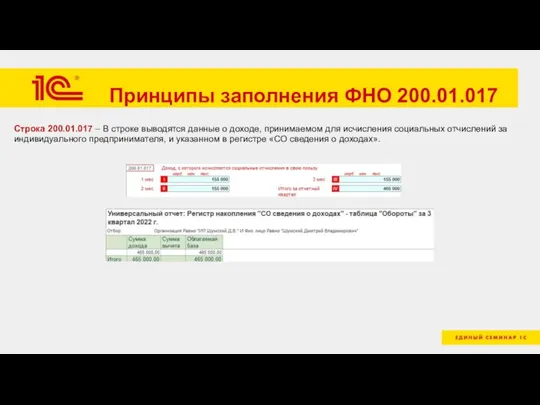

Слайд 29Принципы заполнения ФНО 200.01.017

Строка 200.01.017 – В строке выводятся данные о доходе,

Принципы заполнения ФНО 200.01.017

Строка 200.01.017 – В строке выводятся данные о доходе,

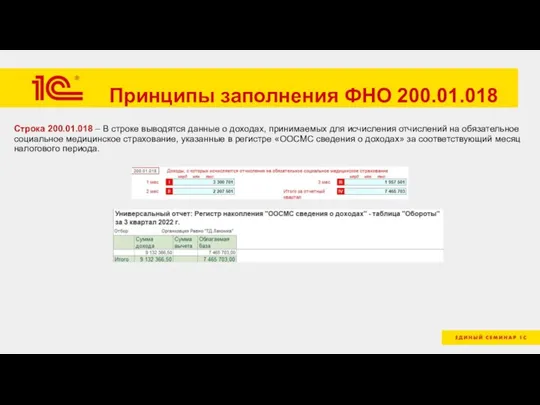

Слайд 30Принципы заполнения ФНО 200.01.018

Строка 200.01.018 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.018

Строка 200.01.018 – В строке выводятся данные о доходах,

Слайд 31Принципы заполнения ФНО 200.01.019

Строка 200.01.019 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.019

Строка 200.01.019 – В строке выводятся данные о доходах,

Слайд 32Принципы заполнения ФНО 200.01.020

Строка 200.01.020 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.020

Строка 200.01.020 – В строке выводятся данные о доходах,

Слайд 33Принципы заполнения ФНО 200.02

Строка 200.02 – автоматически заполняется данными по исчислению индивидуального

Принципы заполнения ФНО 200.02

Строка 200.02 – автоматически заполняется данными по исчислению индивидуального

Слайд 34Принципы заполнения ФНО 200.02

Заполнение графы A (Номер строки). В графе выводится номер

Принципы заполнения ФНО 200.02

Заполнение графы A (Номер строки). В графе выводится номер

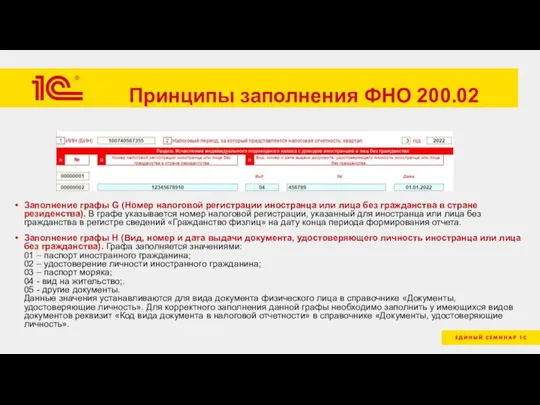

Слайд 35Принципы заполнения ФНО 200.02

Заполнение графы G (Номер налоговой регистрации иностранца или лица

Принципы заполнения ФНО 200.02

Заполнение графы G (Номер налоговой регистрации иностранца или лица

Слайд 36Принципы заполнения ФНО 200.02

Заполнение графы I (Код вида дохода). В графе указывается

Принципы заполнения ФНО 200.02

Заполнение графы I (Код вида дохода). В графе указывается

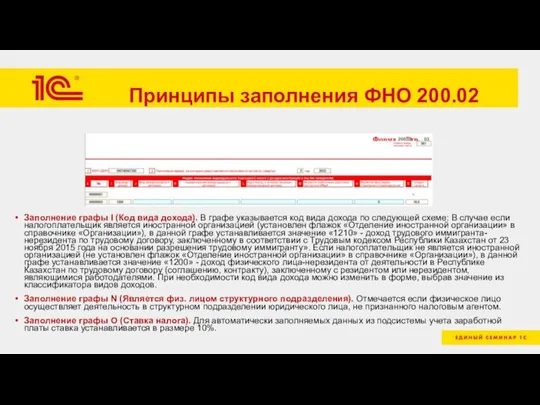

Слайд 37Принципы заполнения ФНО 200.02

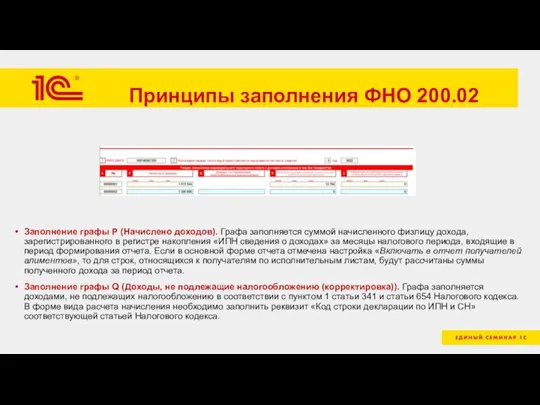

Заполнение графы P (Начислено доходов). Графа заполняется суммой начисленного

Принципы заполнения ФНО 200.02

Заполнение графы P (Начислено доходов). Графа заполняется суммой начисленного

Слайд 38Принципы заполнения ФНО 200.02

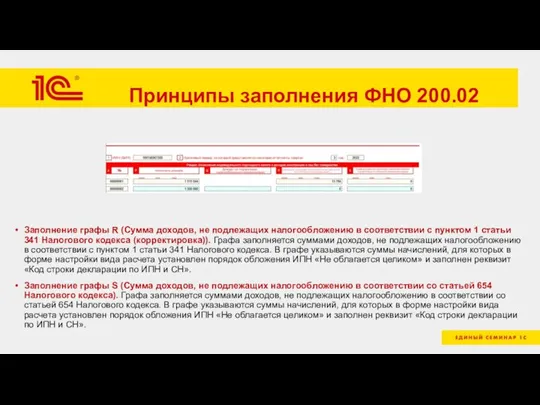

Заполнение графы R (Сумма доходов, не подлежащих налогообложению в

Принципы заполнения ФНО 200.02

Заполнение графы R (Сумма доходов, не подлежащих налогообложению в

Слайд 39Принципы заполнения ФНО 200.02

Заполнение графы T (Сумма обязательных пенсионных взносов, исчисленных с

Принципы заполнения ФНО 200.02

Заполнение графы T (Сумма обязательных пенсионных взносов, исчисленных с

Слайд 40Принципы заполнения ФНО 200.02

Заполнение графы V (Стандартные налоговые вычеты). Графа заполняется значениями:1

Принципы заполнения ФНО 200.02

Заполнение графы V (Стандартные налоговые вычеты). Графа заполняется значениями:1

Слайд 41Принципы заполнения ФНО 200.02

Заполнение графы W (Сумма стандартных налоговых вычетов).

Графа заполняется стандартными

Принципы заполнения ФНО 200.02

Заполнение графы W (Сумма стандартных налоговых вычетов).

Графа заполняется стандартными

Слайд 42Принципы заполнения ФНО 200.02

Заполнение графы X (Прочие налоговые вычеты) – Если сотруднику

Принципы заполнения ФНО 200.02

Заполнение графы X (Прочие налоговые вычеты) – Если сотруднику

Слайд 43Принципы заполнения ФНО 200.02

Заполнение графы Z (Индивидуальный подоходный налог исчисленный с начисленных

Принципы заполнения ФНО 200.02

Заполнение графы Z (Индивидуальный подоходный налог исчисленный с начисленных

Слайд 44Принципы заполнения ФНО 200.02

Заполнение графы AB (Выплачено доходов). Графа заполняется суммами выплаченных

Принципы заполнения ФНО 200.02

Заполнение графы AB (Выплачено доходов). Графа заполняется суммами выплаченных

Слайд 45Принципы заполнения ФНО 200.02

Заполнение графы AD (Суммы обязательных пенсионных взносов, подлежащих перечислению)

В

Принципы заполнения ФНО 200.02

Заполнение графы AD (Суммы обязательных пенсионных взносов, подлежащих перечислению)

В

Слайд 46Принципы заполнения ФНО 200.02

Заполнение графы AF (Доходы, не облагаемые социальным налогом в

Принципы заполнения ФНО 200.02

Заполнение графы AF (Доходы, не облагаемые социальным налогом в

Слайд 47Принципы заполнения ФНО 200.02

Заполнение графы AJ (Социальный налог, подлежащий уплате в бюджет).

Принципы заполнения ФНО 200.02

Заполнение графы AJ (Социальный налог, подлежащий уплате в бюджет).

Слайд 48Принципы заполнения ФНО 200.03.001

Строка 200.03.001 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.001

Строка 200.03.001 – В строке выводятся данные о суммах

Слайд 49Принципы заполнения ФНО 200.03.002

Строка 200.03.002 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.002

Строка 200.03.002 – В строке выводятся данные о суммах

Слайд 50Принципы заполнения ФНО 200.03.003

Строка 200.03.003 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.003

Строка 200.03.003 – В строке выводятся данные о суммах

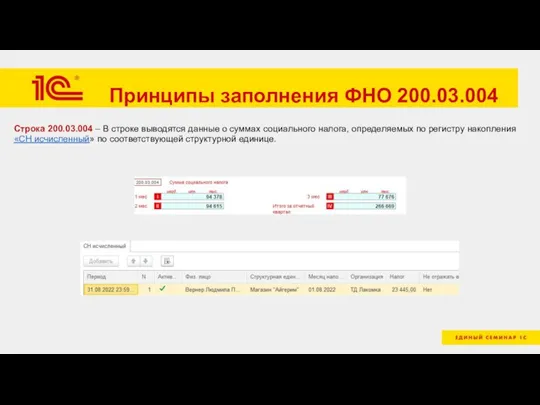

Слайд 51Принципы заполнения ФНО 200.03.004

Строка 200.03.004 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.004

Строка 200.03.004 – В строке выводятся данные о суммах

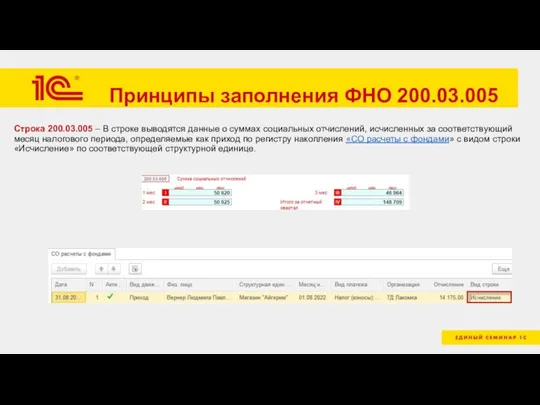

Слайд 52Принципы заполнения ФНО 200.03.005

Строка 200.03.005 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.005

Строка 200.03.005 – В строке выводятся данные о суммах

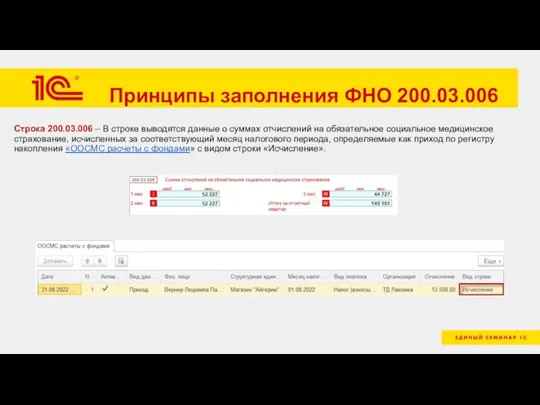

Слайд 53Принципы заполнения ФНО 200.03.006

Строка 200.03.006 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.006

Строка 200.03.006 – В строке выводятся данные о суммах

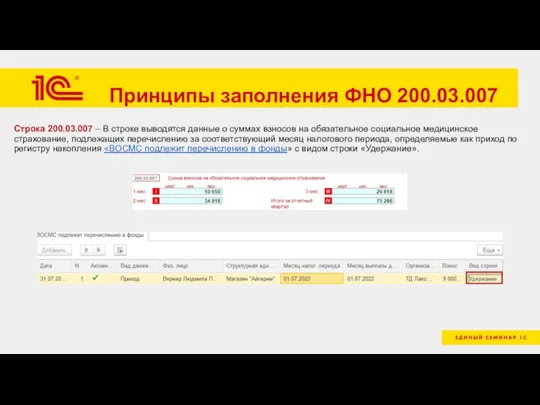

Слайд 54Принципы заполнения ФНО 200.03.007

Строка 200.03.007 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.007

Строка 200.03.007 – В строке выводятся данные о суммах

Слайд 55Принципы заполнения ФНО 200.05

Заполнение графы А (Номер строки). В графе выводится номер

Принципы заполнения ФНО 200.05

Заполнение графы А (Номер строки). В графе выводится номер

Слайд 56Принципы заполнения ФНО 200.05

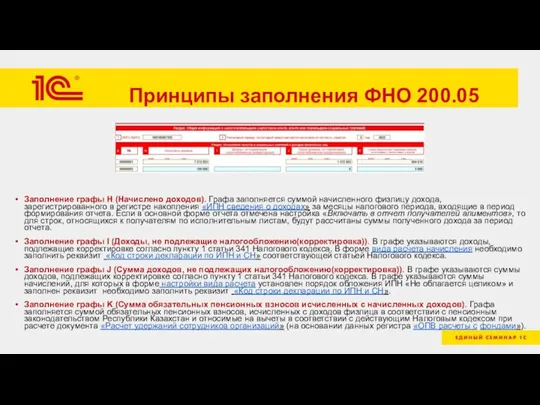

Заполнение графы H (Начислено доходов). Графа заполняется суммой начисленного

Принципы заполнения ФНО 200.05

Заполнение графы H (Начислено доходов). Графа заполняется суммой начисленного

Слайд 57Принципы заполнения ФНО 200.05

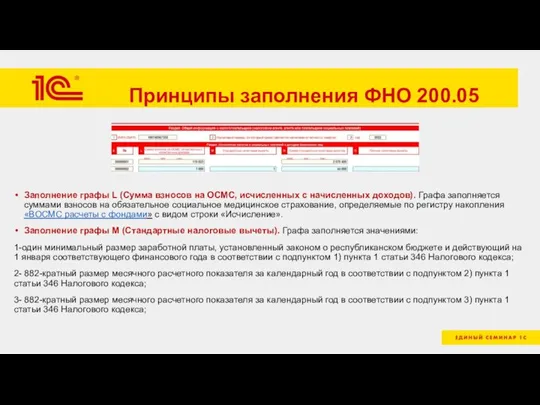

Заполнение графы L (Сумма взносов на ОСМС, исчисленных с

Принципы заполнения ФНО 200.05

Заполнение графы L (Сумма взносов на ОСМС, исчисленных с

Слайд 58Принципы заполнения ФНО 200.05

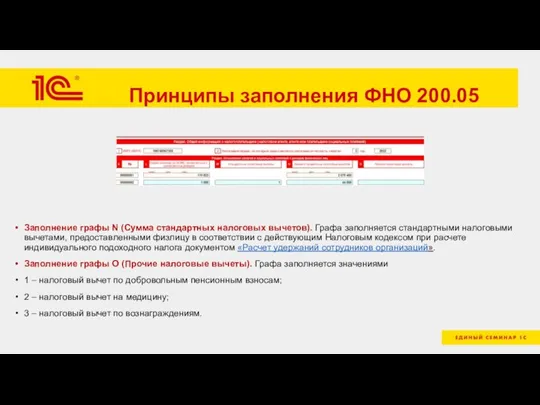

Заполнение графы N (Сумма стандартных налоговых вычетов). Графа заполняется

Принципы заполнения ФНО 200.05

Заполнение графы N (Сумма стандартных налоговых вычетов). Графа заполняется

Слайд 59Принципы заполнения ФНО 200.05

Заполнение графы P (Суммы прочих налоговых вычетов). Графа заполняется

Принципы заполнения ФНО 200.05

Заполнение графы P (Суммы прочих налоговых вычетов). Графа заполняется

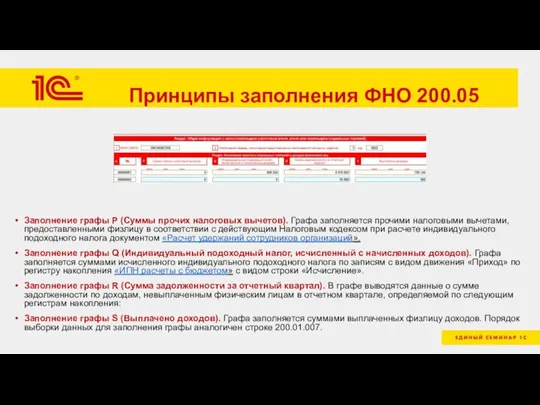

Слайд 60Принципы заполнения ФНО 200.05

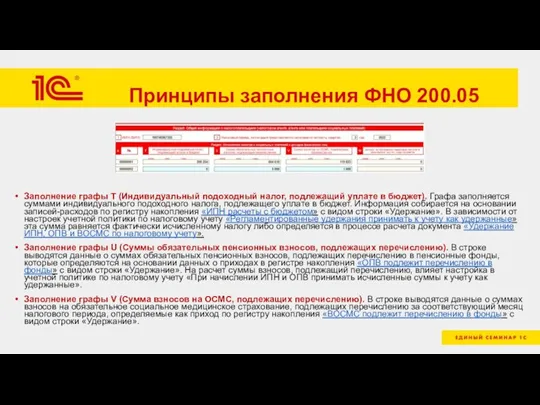

Заполнение графы T (Индивидуальный подоходный налог, подлежащий уплате в

Принципы заполнения ФНО 200.05

Заполнение графы T (Индивидуальный подоходный налог, подлежащий уплате в

Слайд 61Принципы заполнения ФНО 200.05

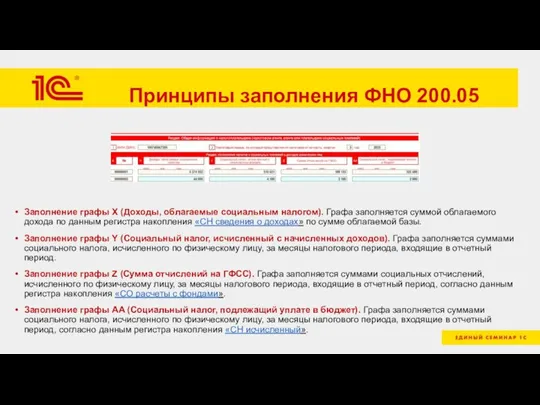

Заполнение графы X (Доходы, облагаемые социальным налогом). Графа заполняется

Принципы заполнения ФНО 200.05

Заполнение графы X (Доходы, облагаемые социальным налогом). Графа заполняется

Слайд 62Принципы заполнения ФНО 200.05

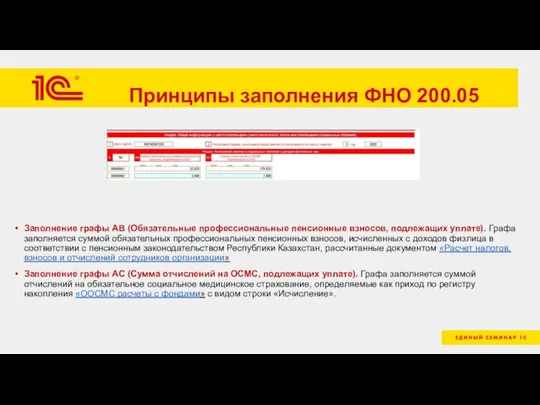

Заполнение графы AB (Обязательные профессиональные пенсионные взносов, подлежащих уплате).

Принципы заполнения ФНО 200.05

Заполнение графы AB (Обязательные профессиональные пенсионные взносов, подлежащих уплате).

Слайд 63Планируемые изменения ФНО 200 на 2022г.

Согласно проекта приказа о внесении изменений и

Планируемые изменения ФНО 200 на 2022г.

Согласно проекта приказа о внесении изменений и

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж