- AMA в России:перспективы применения «продвинутых» подходов в отечественной практике

Содержание

- 2. Info Industries Group Основана в Москве — апрель 2000 Основные клиенты — крупные российские банки (Top30)

- 3. Базель 2 для AMA Неожиданные потери должны покрываться капиталом банка с уровнем доверия 99,9% 4 элемента

- 4. AMA: за и против «ЗА»: Избежание избыточного резервирования Исчисление экономического капитала Чувствительность к риску … «ПРОТИВ»:

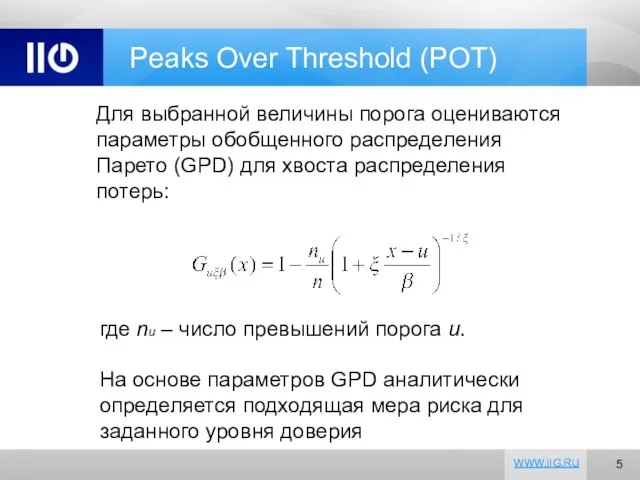

- 5. Peaks Over Threshold (POT) Для выбранной величины порога оцениваются параметры обобщенного распределения Парето (GPD) для хвоста

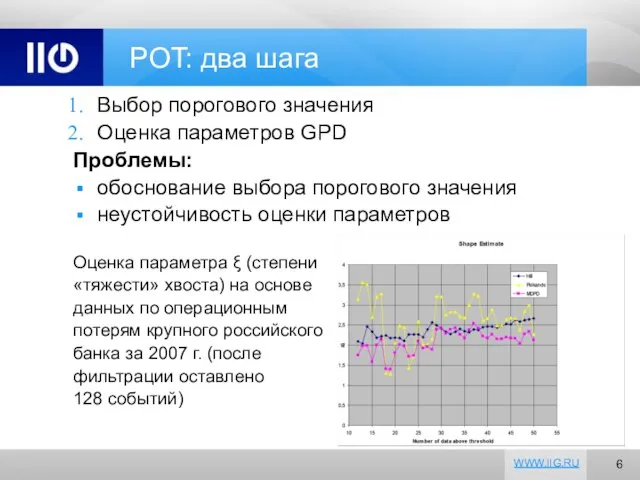

- 6. POT: два шага Выбор порогового значения Оценка параметров GPD Проблемы: обоснование выбора порогового значения неустойчивость оценки

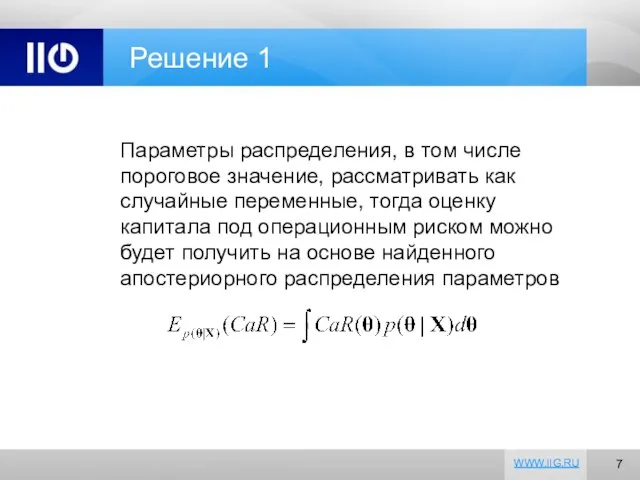

- 7. Решение 1 Параметры распределения, в том числе пороговое значение, рассматривать как случайные переменные, тогда оценку капитала

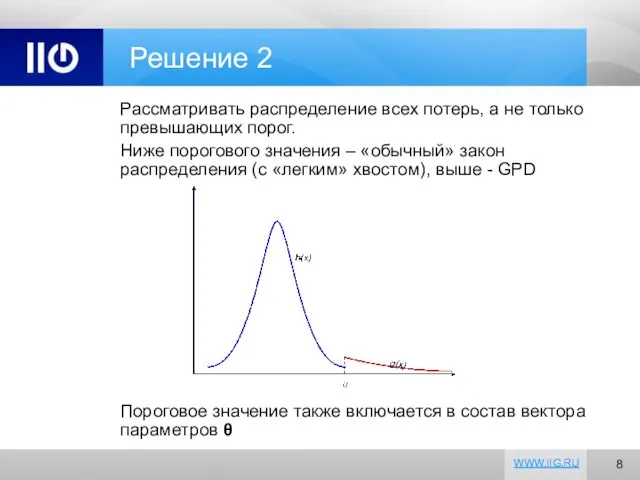

- 8. Решение 2 Рассматривать распределение всех потерь, а не только превышающих порог. Ниже порогового значения – «обычный»

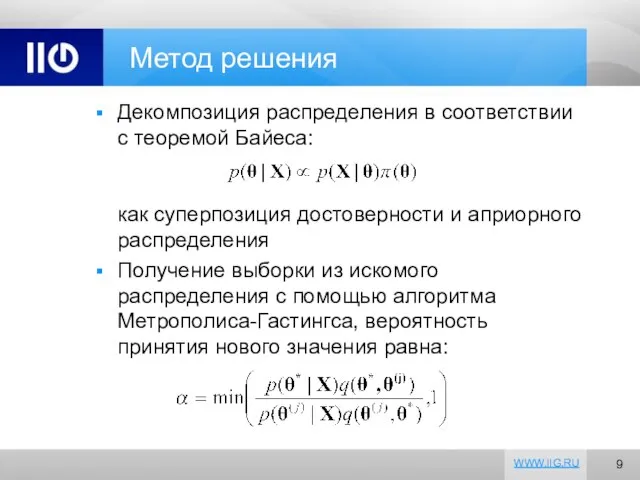

- 9. Метод решения Декомпозиция распределения в соответствии с теоремой Байеса: как суперпозиция достоверности и априорного распределения Получение

- 10. Распределение параметров

- 11. Функция распределения потерь

- 12. Полученные выводы Оцененный CaR составляет порядка 4% собственного капитала банка, что более чем вдвое ниже капитала,

- 13. Проблема 1: «Capital Allocation» Банк: Организационная структура Территориальная структура Бизнес–линии и продукты Финансовая структура Подверженные риску

- 14. Проблема 2: «No Loss, No Risk?» Далеко не все риски проявляются в виде потерь именно сегодня

- 15. Две проблемы, одно решение Нужно привлечь к идентификации рисков тех, кто сталкивается с ними ежедневно: функциональных

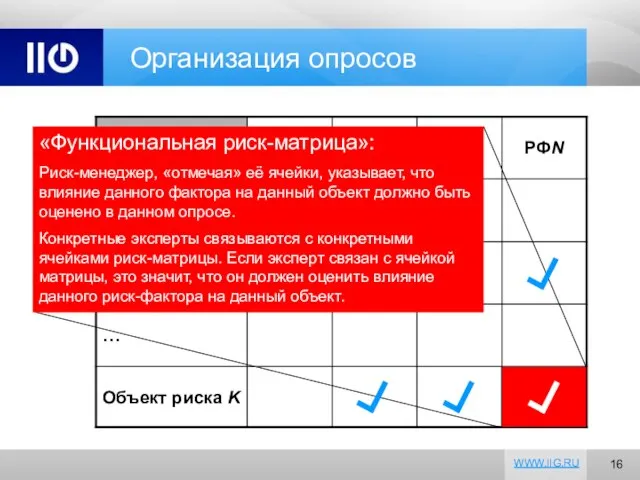

- 16. Организация опросов «Функциональная риск-матрица»: Риск-менеджер, «отмечая» её ячейки, указывает, что влияние данного фактора на данный объект

- 17. Заполнение опросного листа 1. Объект подвержен такому риск- фактору (Y/N)? 2. Опишите типовой сценарий риск- фактора

- 18. Важные отличия Риск-менеджер может проводить опрос сам. Не требуется привлечение консультантов, не требуются дополнительные расходы Можно

- 19. Проблемы экспертных оценок (1) Влияние доступности информации Частота или вероятность события могут быть переоценены, если событие

- 20. Проблемы экспертных оценок (2) Привязка Использование внешних данных может сыграть роль привязки для оценок участников Чтобы

- 21. Проблемы экспертных оценок (3) Мотивационная предвзятость Важно объяснить участникам опроса, что сценарный анализ — это не

- 22. Проблемы экспертных оценок (4) Комбинирование оценок нескольких респондентов: математический подход, при котором оценки сначала получаются индивидуально,

- 23. Количественное моделирование CaR$ OLDB Обогащение данных Сценарный анализ Стресс-тестирование

- 25. Скачать презентацию

Слайд 2Info Industries Group

Основана в Москве — апрель 2000

Основные клиенты — крупные российские банки (Top30)

Практика

Info Industries Group

Основана в Москве — апрель 2000

Основные клиенты — крупные российские банки (Top30)

Практика

Слайд 3Базель 2 для AMA

Неожиданные потери должны покрываться капиталом банка с уровнем доверия

Базель 2 для AMA

Неожиданные потери должны покрываться капиталом банка с уровнем доверия

Слайд 4AMA: за и против

«ЗА»:

Избежание избыточного резервирования

Исчисление экономического капитала

Чувствительность к риску

…

«ПРОТИВ»:

«проблема 99,9%»

Выход: применение

AMA: за и против

«ЗА»:

Избежание избыточного резервирования

Исчисление экономического капитала

Чувствительность к риску

…

«ПРОТИВ»:

«проблема 99,9%»

Выход: применение

Слайд 5Peaks Over Threshold (POT)

Для выбранной величины порога оцениваются параметры обобщенного распределения Парето

Peaks Over Threshold (POT)

Для выбранной величины порога оцениваются параметры обобщенного распределения Парето

Слайд 6POT: два шага

Выбор порогового значения

Оценка параметров GPD

Проблемы:

обоснование выбора порогового значения

неустойчивость оценки параметров

Оценка

POT: два шага

Выбор порогового значения

Оценка параметров GPD

Проблемы:

обоснование выбора порогового значения

неустойчивость оценки параметров

Оценка

Слайд 7Решение 1

Параметры распределения, в том числе пороговое значение, рассматривать как случайные переменные,

Решение 1

Параметры распределения, в том числе пороговое значение, рассматривать как случайные переменные,

Слайд 8Решение 2

Рассматривать распределение всех потерь, а не только превышающих порог.

Ниже порогового значения

Решение 2

Рассматривать распределение всех потерь, а не только превышающих порог.

Ниже порогового значения

Слайд 9Метод решения

Декомпозиция распределения в соответствии с теоремой Байеса:

как суперпозиция достоверности и априорного

Метод решения

Декомпозиция распределения в соответствии с теоремой Байеса: как суперпозиция достоверности и априорного

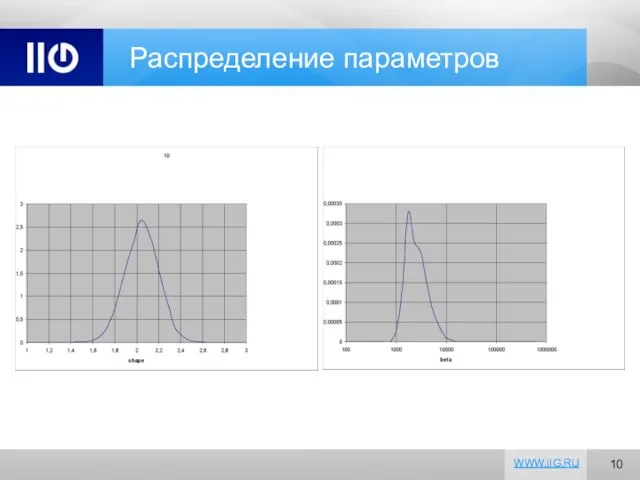

Слайд 10Распределение параметров

Распределение параметров

Слайд 11Функция распределения потерь

Функция распределения потерь

Слайд 12Полученные выводы

Оцененный CaR составляет порядка 4% собственного капитала банка, что более чем

Полученные выводы

Оцененный CaR составляет порядка 4% собственного капитала банка, что более чем

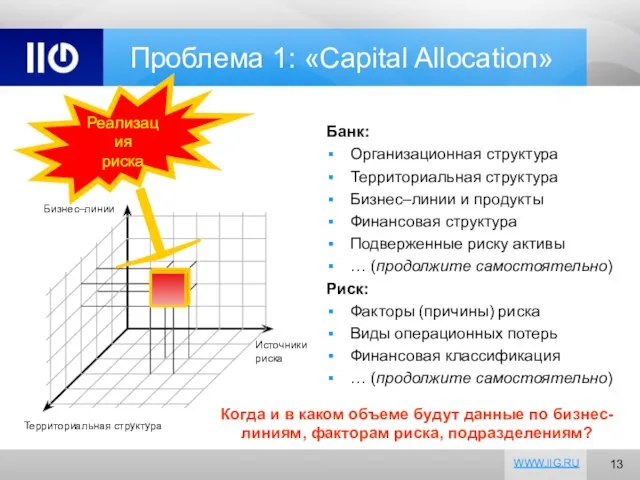

Слайд 13Проблема 1: «Capital Allocation»

Банк:

Организационная структура

Территориальная структура

Бизнес–линии и продукты

Финансовая структура

Подверженные риску активы

… (продолжите

Проблема 1: «Capital Allocation»

Банк:

Организационная структура

Территориальная структура

Бизнес–линии и продукты

Финансовая структура

Подверженные риску активы

… (продолжите

Слайд 14Проблема 2: «No Loss, No Risk?»

Далеко не все риски проявляются в виде

Проблема 2: «No Loss, No Risk?»

Далеко не все риски проявляются в виде

Слайд 15Две проблемы, одно решение

Нужно привлечь к идентификации рисков тех, кто сталкивается с

Две проблемы, одно решение

Нужно привлечь к идентификации рисков тех, кто сталкивается с

Слайд 16Организация опросов

«Функциональная риск-матрица»:

Риск-менеджер, «отмечая» её ячейки, указывает, что влияние данного фактора на

Организация опросов

«Функциональная риск-матрица»:

Риск-менеджер, «отмечая» её ячейки, указывает, что влияние данного фактора на

Слайд 17Заполнение опросного листа

1.

Объект

подвержен

такому риск-

фактору (Y/N)?

2.

Опишите типовой

сценарий риск-

фактора для

данного объекта

3.

Оцените тяжесть

и

Заполнение опросного листа

1.

Объект

подвержен

такому риск-

фактору (Y/N)?

2.

Опишите типовой

сценарий риск-

фактора для

данного объекта

3.

Оцените тяжесть

и

Слайд 18Важные отличия

Риск-менеджер может проводить опрос сам. Не требуется привлечение консультантов, не требуются

Важные отличия

Риск-менеджер может проводить опрос сам. Не требуется привлечение консультантов, не требуются

Слайд 19Проблемы экспертных оценок (1)

Влияние доступности информации

Частота или вероятность события могут быть переоценены,

Проблемы экспертных оценок (1)

Влияние доступности информации

Частота или вероятность события могут быть переоценены,

Слайд 20Проблемы экспертных оценок (2)

Привязка

Использование внешних данных может сыграть роль привязки для оценок

Проблемы экспертных оценок (2)

Привязка

Использование внешних данных может сыграть роль привязки для оценок

Слайд 21Проблемы экспертных оценок (3)

Мотивационная предвзятость

Важно объяснить участникам опроса, что сценарный анализ —

Проблемы экспертных оценок (3)

Мотивационная предвзятость

Важно объяснить участникам опроса, что сценарный анализ —

Слайд 22Проблемы экспертных оценок (4)

Комбинирование оценок нескольких респондентов:

математический подход, при котором оценки сначала

Проблемы экспертных оценок (4)

Комбинирование оценок нескольких респондентов:

математический подход, при котором оценки сначала

Слайд 23Количественное моделирование

CaR$

OLDB

Обогащение данных

Сценарный анализ

Стресс-тестирование

Количественное моделирование

CaR$

OLDB

Обогащение данных

Сценарный анализ

Стресс-тестирование

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану