- Швейцарские компании как перспективный инструмент для международной торговли

Содержание

- 2. Классические модели хозяйственной деятельности: Модель экспорта (агентская): Модель импорта: Задачи: Минимизация налогообложения при экспорте/импорте товаров из

- 3. Почему не оффшор? Законодательные ограничения в отношении работы с компаниями оффшорных юрисдикций на уровне государства, в

- 4. Почему Швейцария? Респектабельный имидж юрисдикции. Стабильность и предсказуемость законодательного регулирования. Одна из самых низких эффективных ставок

- 5. Налоговая характеристика швейцарских компаний Оффшор. Холдинг. Фонд. Траст. Трехуровневая система налогообложения. Налоги взимают федерация, кантоны (26)

- 6. Корпоративная характеристика швейцарских компаний Оффшор. Холдинг. Фонд. Траст.

- 7. Швейцарские административные (домицильные) компании Условия получения статуса домицильной компании: Деятельность носит административный характер, например, администрирование международной

- 8. Выводы Достоинства Респектабельность по сравнению с оффшорными зонами, Кипром. Надежность и безопасность применяемых налоговых схем. Снижение

- 10. Скачать презентацию

Слайд 2Классические модели хозяйственной деятельности:

Модель экспорта (агентская):

Модель импорта:

Задачи:

Минимизация налогообложения при экспорте/импорте товаров

Классические модели хозяйственной деятельности:

Модель экспорта (агентская):

Модель импорта:

Задачи:

Минимизация налогообложения при экспорте/импорте товаров

Слайд 3

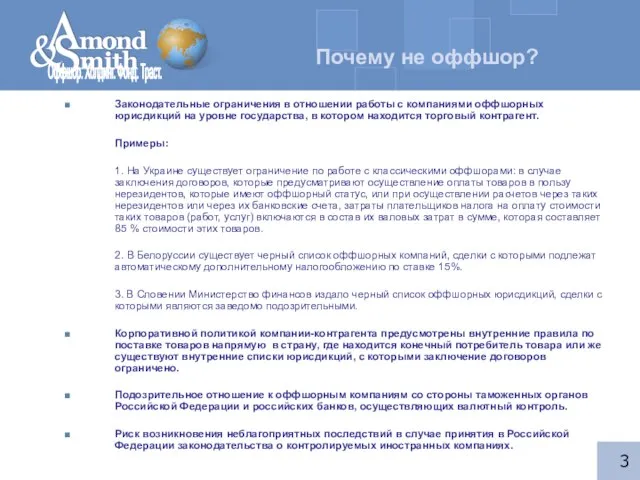

Почему не оффшор?

Законодательные ограничения в отношении работы с компаниями оффшорных юрисдикций на

Почему не оффшор?

Законодательные ограничения в отношении работы с компаниями оффшорных юрисдикций на

Слайд 4

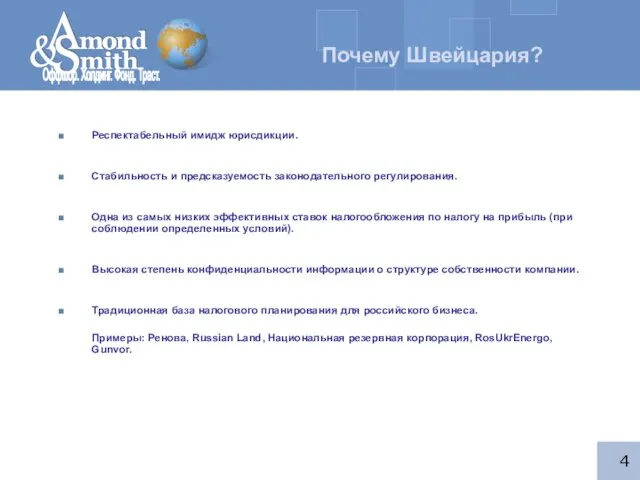

Почему Швейцария?

Респектабельный имидж юрисдикции.

Стабильность и предсказуемость законодательного регулирования.

Одна из самых низких

Почему Швейцария?

Респектабельный имидж юрисдикции.

Стабильность и предсказуемость законодательного регулирования.

Одна из самых низких

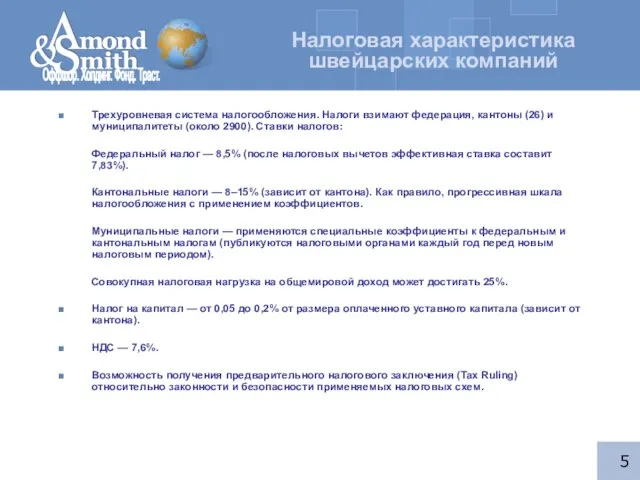

Слайд 5Налоговая характеристика швейцарских компаний

Оффшор. Холдинг. Фонд. Траст.

Трехуровневая система налогообложения. Налоги

Налоговая характеристика швейцарских компаний

Оффшор. Холдинг. Фонд. Траст.

Трехуровневая система налогообложения. Налоги

Слайд 6

Корпоративная характеристика швейцарских компаний

Оффшор. Холдинг. Фонд. Траст.

Корпоративная характеристика швейцарских компаний

Оффшор. Холдинг. Фонд. Траст.

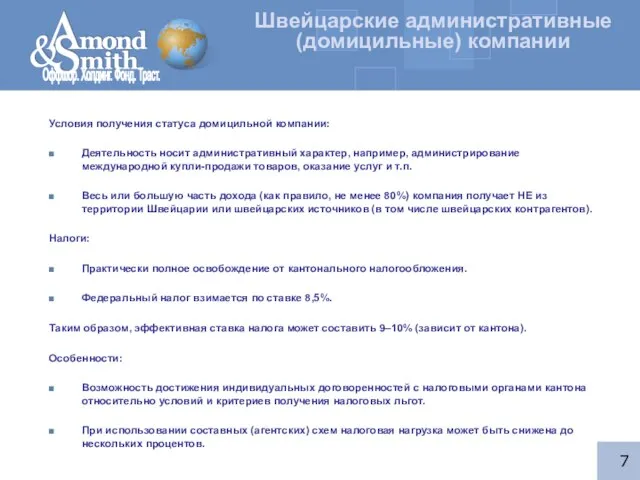

Слайд 7Швейцарские административные (домицильные) компании

Условия получения статуса домицильной компании:

Деятельность носит административный характер,

Швейцарские административные (домицильные) компании

Условия получения статуса домицильной компании:

Деятельность носит административный характер,

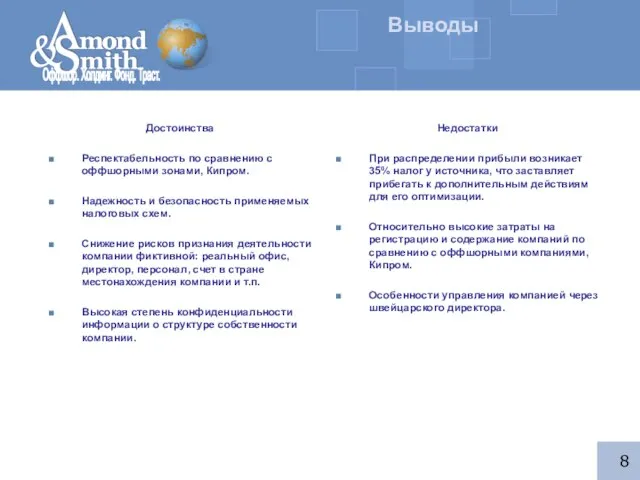

Слайд 8Выводы

Достоинства

Респектабельность по сравнению с оффшорными зонами, Кипром.

Надежность и безопасность применяемых налоговых схем.

Снижение

Выводы

Достоинства

Респектабельность по сравнению с оффшорными зонами, Кипром.

Надежность и безопасность применяемых налоговых схем.

Снижение

Каллиграфия и миниатюра

Каллиграфия и миниатюра Модернизация и капитальный ремонт в медицинской организации. Кузбасс

Модернизация и капитальный ремонт в медицинской организации. Кузбасс «Виды наводнений и их оценка».Артищук АнастасияПозднякова Анна231 группа.

«Виды наводнений и их оценка».Артищук АнастасияПозднякова Анна231 группа. Цвет в одежде

Цвет в одежде Экосистема озера

Экосистема озера Логические операции

Логические операции Все о счетах-фактурах в 2018году. Методическое пособие. Часть 1

Все о счетах-фактурах в 2018году. Методическое пособие. Часть 1 Модернизация вагона-хоппера

Модернизация вагона-хоппера Великая Отечественная Война 1941-1945

Великая Отечественная Война 1941-1945 К вопросу о закреплении в уголовно-процессуальном кодексе Росийской Федерации нового принципа

К вопросу о закреплении в уголовно-процессуальном кодексе Росийской Федерации нового принципа Презентация на тему Подготовка к ГИА Задания А1-А7, В1-В9 9 класс

Презентация на тему Подготовка к ГИА Задания А1-А7, В1-В9 9 класс  ПТЭ, инструкции и безопасность движения поездов железнодорожном транспорте РФ

ПТЭ, инструкции и безопасность движения поездов железнодорожном транспорте РФ Открытый урок

Открытый урок Система работы педагогического коллектива по ознакомлению детей с правилами дорожного движения

Система работы педагогического коллектива по ознакомлению детей с правилами дорожного движения Посудный бизнес. Июль 2021

Посудный бизнес. Июль 2021 Prezentatsia_K_UROKU_MOYa_ISTORIYa

Prezentatsia_K_UROKU_MOYa_ISTORIYa Металлы и сплавы в радиоаппаратуре

Металлы и сплавы в радиоаппаратуре Правописание И-Ы после Ц

Правописание И-Ы после Ц Архитектура

Архитектура www. eventica.kz

www. eventica.kz Компания САП Логистика

Компания САП Логистика Fractals and Chaos Theory

Fractals and Chaos Theory Право в системе социальных норм

Право в системе социальных норм Ребусворд

Ребусворд Методика обучения библиотекаря созданию электронных таблиц в Exel

Методика обучения библиотекаря созданию электронных таблиц в Exel Контрактная служба в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная служба в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Костюм Титан. ГОСТ 27575-87

Костюм Титан. ГОСТ 27575-87 Google Scholar

Google Scholar