- Анализ финансового состояния предприятия

Содержание

- 2. Финансовое состояние предприятия – это движение денежных потоков обслуживающих производство и реализацию продукции Прибыль и рентабельность

- 3. Цель финансового анализа – прогнозировать финансовое состояние по данным отчетности Финансовая устойчивость – это сохранение равновесия

- 4. Типы финансовой устойчивости Абсолютная финансовая устойчивость Нормальная финансовая устойчивость Неустойчивое финансовое положение Кризисное финансовое состояние

- 5. Показатели финансовой устойчивости Коэффициент автономии – дает представление, каких средств у организации больше – заемных или

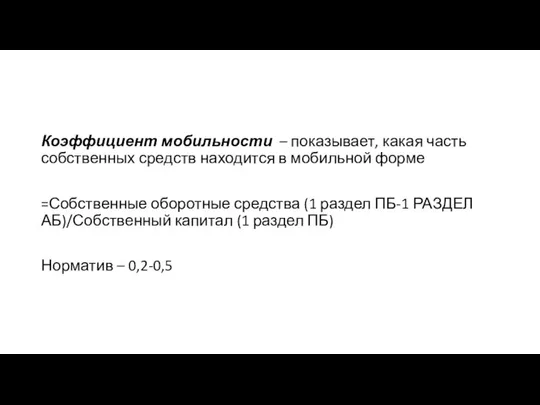

- 6. Коэффициент мобильности – показывает, какая часть собственных средств находится в мобильной форме =Собственные оборотные средства (1

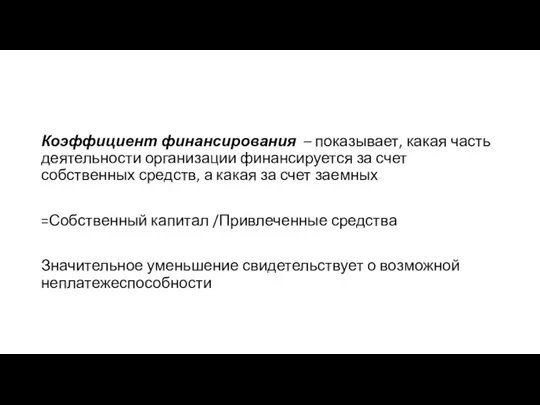

- 7. Коэффициент финансирования – показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая за

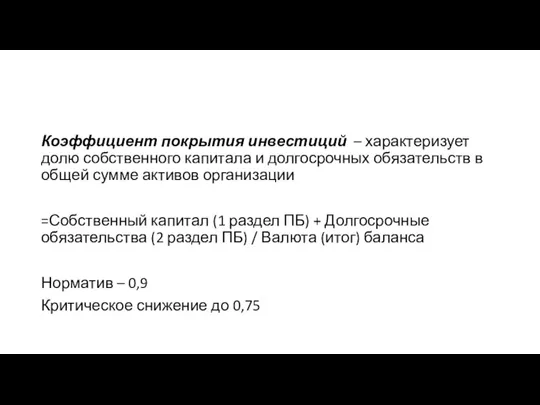

- 8. Коэффициент покрытия инвестиций – характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов организации

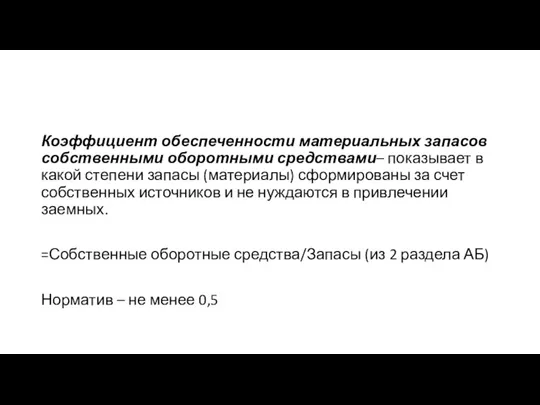

- 9. Коэффициент обеспеченности материальных запасов собственными оборотными средствами– показывает в какой степени запасы (материалы) сформированы за счет

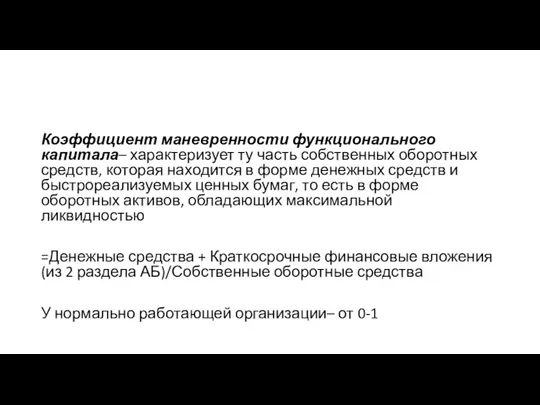

- 10. Коэффициент маневренности функционального капитала– характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств

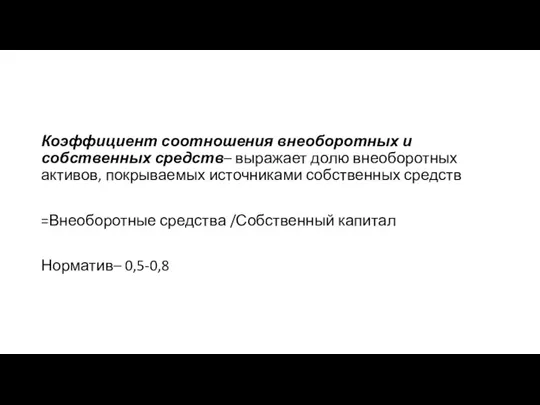

- 11. Коэффициент соотношения внеоборотных и собственных средств– выражает долю внеоборотных активов, покрываемых источниками собственных средств =Внеоборотные средства

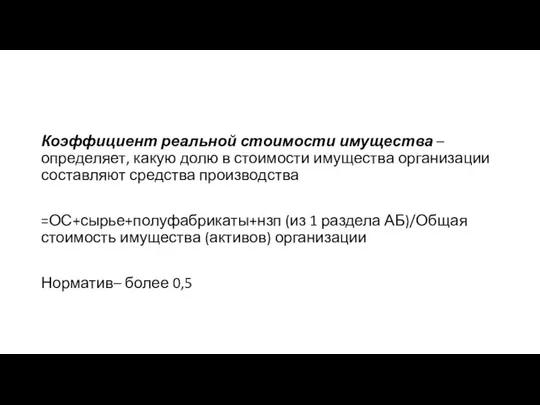

- 12. Коэффициент реальной стоимости имущества – определяет, какую долю в стоимости имущества организации составляют средства производства =ОС+сырье+полуфабрикаты+нзп

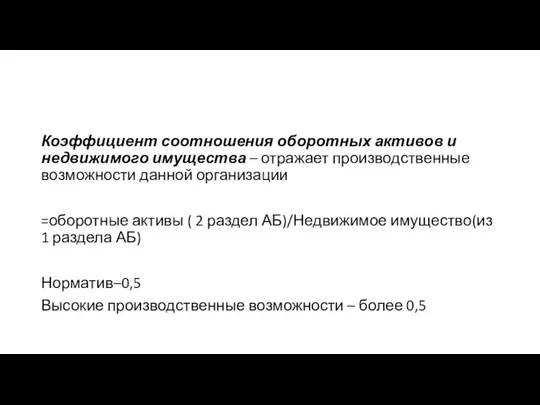

- 13. Коэффициент соотношения оборотных активов и недвижимого имущества – отражает производственные возможности данной организации =оборотные активы (

- 15. Скачать презентацию

Слайд 2Финансовое состояние предприятия – это движение денежных потоков обслуживающих производство и реализацию

Финансовое состояние предприятия – это движение денежных потоков обслуживающих производство и реализацию

Слайд 3Цель финансового анализа – прогнозировать финансовое состояние по данным отчетности

Финансовая устойчивость –

Цель финансового анализа – прогнозировать финансовое состояние по данным отчетности

Финансовая устойчивость –

Слайд 4Типы финансовой устойчивости

Абсолютная финансовая устойчивость

Нормальная финансовая устойчивость

Неустойчивое финансовое положение

Кризисное финансовое состояние

Типы финансовой устойчивости

Абсолютная финансовая устойчивость

Нормальная финансовая устойчивость

Неустойчивое финансовое положение

Кризисное финансовое состояние

Слайд 5Показатели финансовой устойчивости

Коэффициент автономии – дает представление, каких средств у организации больше

Показатели финансовой устойчивости

Коэффициент автономии – дает представление, каких средств у организации больше

Слайд 6Коэффициент мобильности – показывает, какая часть собственных средств находится в мобильной форме

=Собственные

Коэффициент мобильности – показывает, какая часть собственных средств находится в мобильной форме

=Собственные

Слайд 7Коэффициент финансирования – показывает, какая часть деятельности организации финансируется за счет собственных

Коэффициент финансирования – показывает, какая часть деятельности организации финансируется за счет собственных

Слайд 8Коэффициент покрытия инвестиций – характеризует долю собственного капитала и долгосрочных обязательств в

Коэффициент покрытия инвестиций – характеризует долю собственного капитала и долгосрочных обязательств в

Слайд 9Коэффициент обеспеченности материальных запасов собственными оборотными средствами– показывает в какой степени запасы

Коэффициент обеспеченности материальных запасов собственными оборотными средствами– показывает в какой степени запасы

Слайд 10Коэффициент маневренности функционального капитала– характеризует ту часть собственных оборотных средств, которая находится

Коэффициент маневренности функционального капитала– характеризует ту часть собственных оборотных средств, которая находится

Слайд 11Коэффициент соотношения внеоборотных и собственных средств– выражает долю внеоборотных активов, покрываемых источниками

Коэффициент соотношения внеоборотных и собственных средств– выражает долю внеоборотных активов, покрываемых источниками

Слайд 12Коэффициент реальной стоимости имущества – определяет, какую долю в стоимости имущества организации

Коэффициент реальной стоимости имущества – определяет, какую долю в стоимости имущества организации

Слайд 13Коэффициент соотношения оборотных активов и недвижимого имущества – отражает производственные возможности данной

Коэффициент соотношения оборотных активов и недвижимого имущества – отражает производственные возможности данной

Телевидение: за и против

Телевидение: за и против Словарь ажылы. 4 класс

Словарь ажылы. 4 класс Как считали наши предки

Как считали наши предки The authenticity in electronic interaction “Without Borders". Problems and solutions. As it works.

The authenticity in electronic interaction “Without Borders". Problems and solutions. As it works. Презентация на тему таблица умножения

Презентация на тему таблица умножения  С новым годом!

С новым годом! МОНИТОРИНГ КАЧЕСТВАОБУЧЕННОСТИ УЧАЩИХСЯПО АНГЛИЙСКОМУ ЯЗЫКУ

МОНИТОРИНГ КАЧЕСТВАОБУЧЕННОСТИ УЧАЩИХСЯПО АНГЛИЙСКОМУ ЯЗЫКУ Органы

Органы Управление в условиях инновационного проекта«Служба примирения как инновационный метод профилактики правонарушений среди обуч

Управление в условиях инновационного проекта«Служба примирения как инновационный метод профилактики правонарушений среди обуч Понятие об обособлении

Понятие об обособлении Безопасность при чрезвычайных ситуациях природного характера

Безопасность при чрезвычайных ситуациях природного характера Презентация на тему ИСТОРИЯ КОСТЮМА

Презентация на тему ИСТОРИЯ КОСТЮМА  «В край каменных стражей»

«В край каменных стражей» Рост и развитие животных

Рост и развитие животных ИКТ

ИКТ К.Д. Бальмонт

К.Д. Бальмонт Famous British Writers (Знаменитые британские писатели)

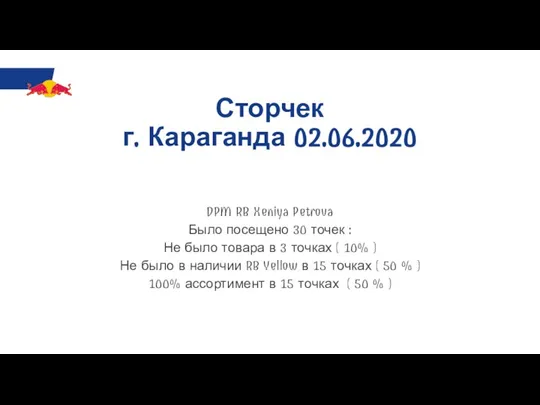

Famous British Writers (Знаменитые британские писатели) Темиртау Караганда

Темиртау Караганда Композиция как универсальный принцип в искусстве

Композиция как универсальный принцип в искусстве Фонд содействия МП НТС

Фонд содействия МП НТС Гражданская ответственность при проектировании

Гражданская ответственность при проектировании Галактика МПР – Мониторинг Показателей Региона

Галактика МПР – Мониторинг Показателей Региона Презентация на тему Висбрекинг

Презентация на тему Висбрекинг Порядок формирования Управляющего Совета

Порядок формирования Управляющего Совета Доходы и расходы семьи.

Доходы и расходы семьи. Презентация Отчет 2022 10.03.2022 (1)

Презентация Отчет 2022 10.03.2022 (1) Физиологическое и психологическое развитие подростков

Физиологическое и психологическое развитие подростков Объект, предмет, функции и задачи истории психологии

Объект, предмет, функции и задачи истории психологии