- Анализ основных положений закона О бухгалтерском учете № 402-ФЗ. Часть 1

Содержание

- 2. Эпиграф Известнейший экономист XIX в. Пьер Жозеф Прудон (1809—1865) писал: «Бухгалтер и есть настоящий экономист, у

- 3. Анализ основных положений закона «О бухгалтерском учете» № 402-ФЗ Часть 1

- 4. Цель занятия получить новые и обновить имеющиеся знания в области законодательства бухгалтерского учета и практики его

- 5. Новые знания: позволят работать на более высоком профессиональном уровне позволят получить большую уверенность в себе как

- 6. Для чего нужен бухучет? Менеджерам необходимо принимать управленческие решения Для принятия решений нужна информация

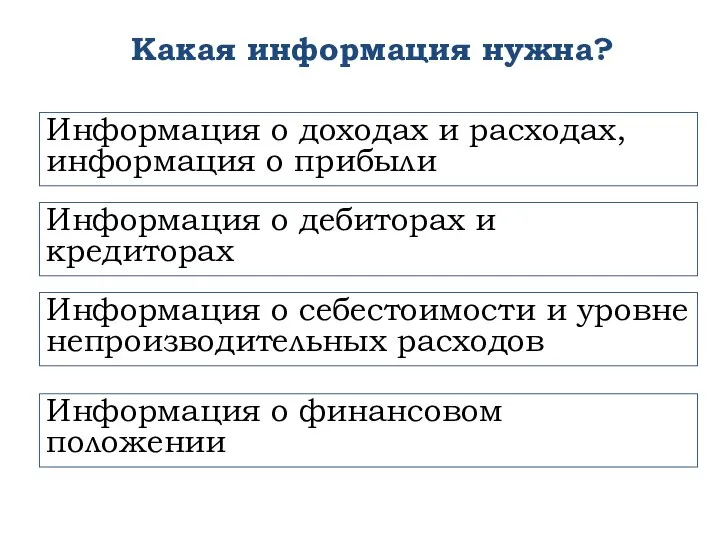

- 7. Какая информация нужна? Информация о доходах и расходах, информация о прибыли Информация о дебиторах и кредиторах

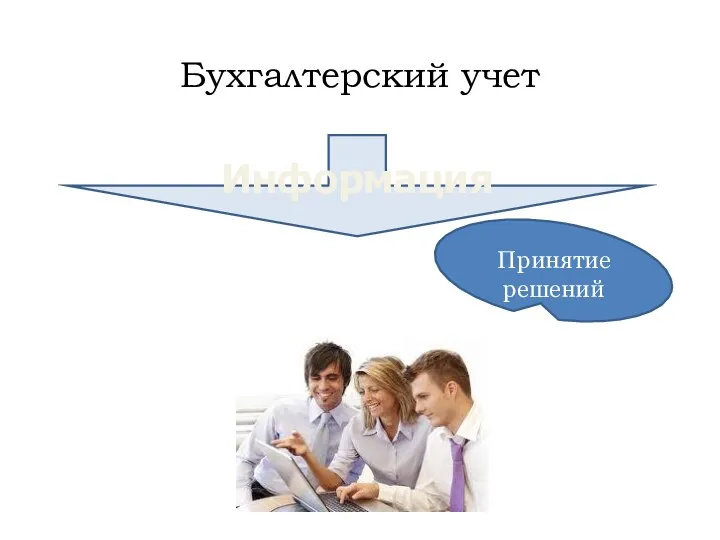

- 8. Бухгалтерский учет Информация Принятие решений

- 9. Практикум 1 Ответьте на вопросы

- 10. Для чего нужен бухучет и аудит? Инвесторам необходимо принимать решения о вложениях Для принятия решений нужна

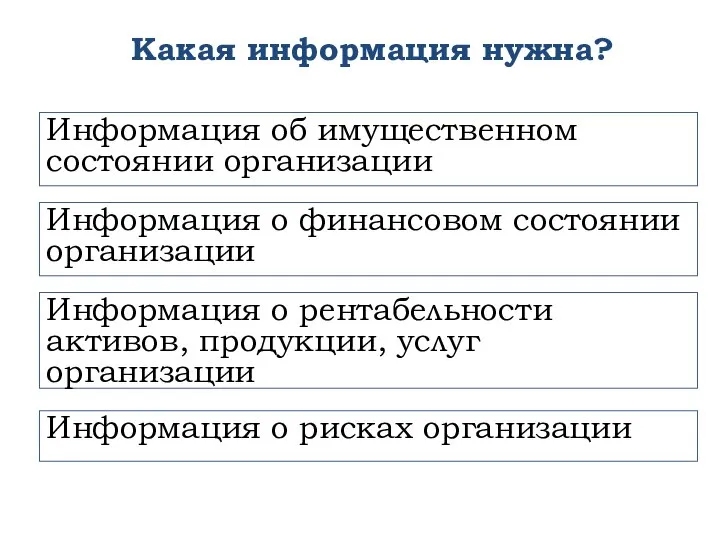

- 11. Какая информация нужна? Информация об имущественном состоянии организации Информация о финансовом состоянии организации Информация о рентабельности

- 12. Бухгалтерский учет Информация Аудит Подтверждает Принятие решений

- 13. Практикум 2 Ответьте на вопросы

- 14. Общественная значимость профессии бухгалтера

- 15. Участник ООО имеет 50 % доли в уставном капитале и планирует выход из общества. Сколько он

- 16. Практикум 3 Произведите расчеты доли участника

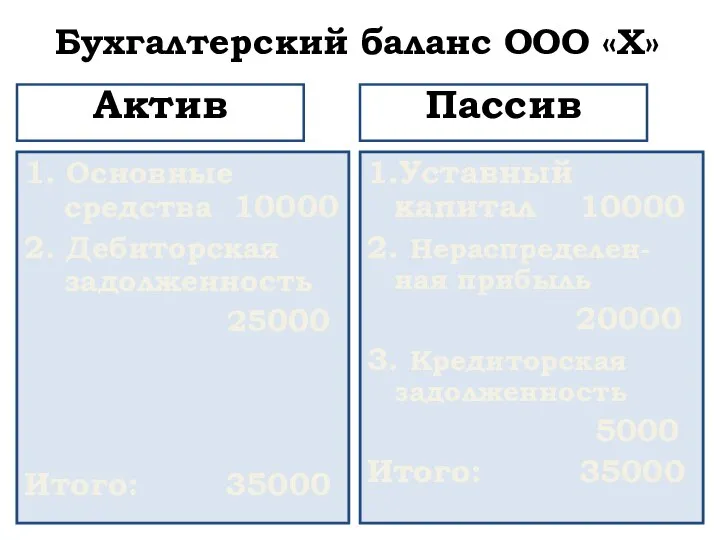

- 17. Бухгалтерский баланс ООО «Х» 1. Основные средства 10000 2. Дебиторская задолженность 25000 Итого: 35000 Актив 1.Уставный

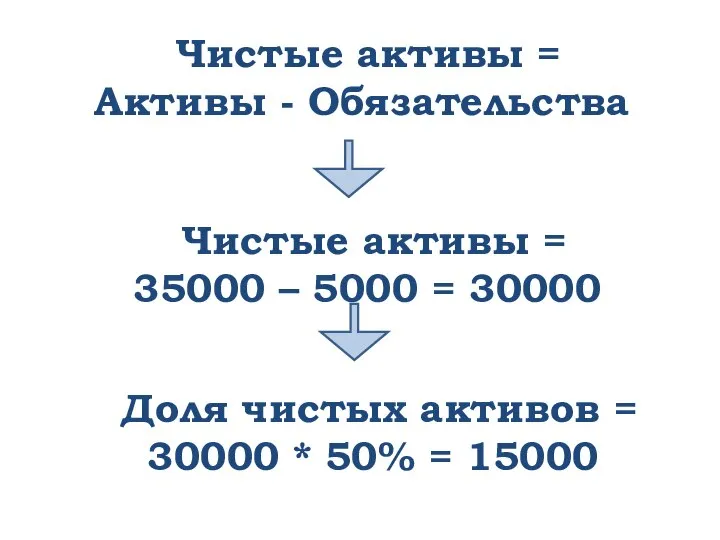

- 18. Чистые активы = Активы - Обязательства Чистые активы = 35000 – 5000 = 30000 Доля чистых

- 19. Произошла переоценка основных средств ООО. Сколько он получит денег?

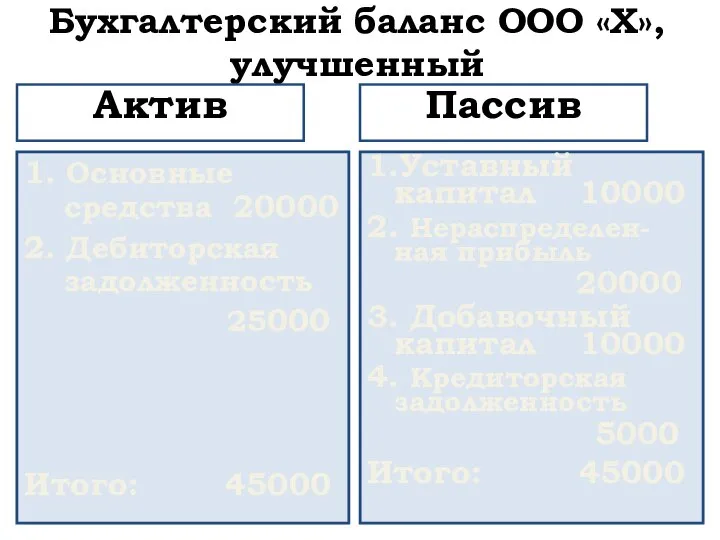

- 20. Бухгалтерский баланс ООО «Х», улучшенный 1. Основные средства 20000 2. Дебиторская задолженность 25000 Итого: 45000 Актив

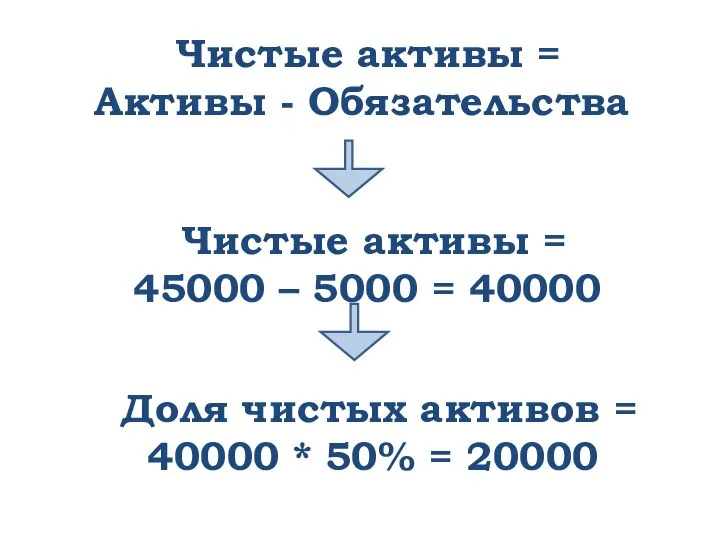

- 21. Чистые активы = Активы - Обязательства Чистые активы = 45000 – 5000 = 40000 Доля чистых

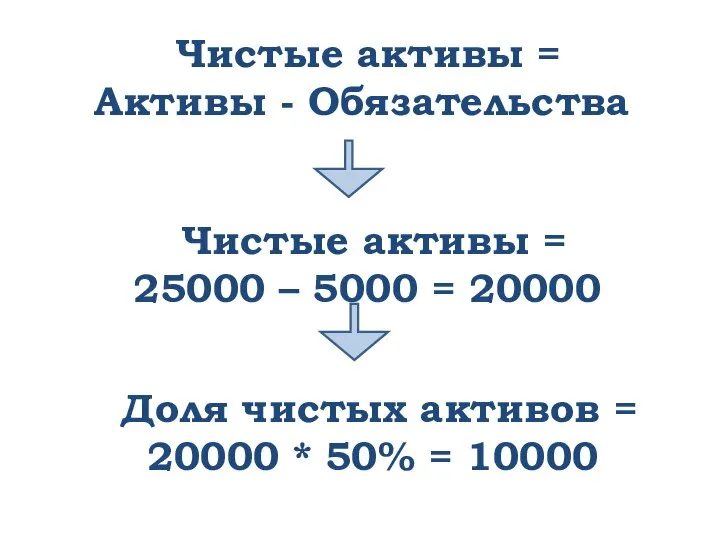

- 22. Проведено формирование резервов ООО. Сколько он получит денег?

- 23. Бухгалтерский баланс ООО «Х», ухудшенный 1. Основные средства 10000 2. Дебиторская задолженность 15000 Итого: 25000 Актив

- 24. Чистые активы = Активы - Обязательства Чистые активы = 25000 – 5000 = 20000 Доля чистых

- 25. Определение бухгалтерского учета

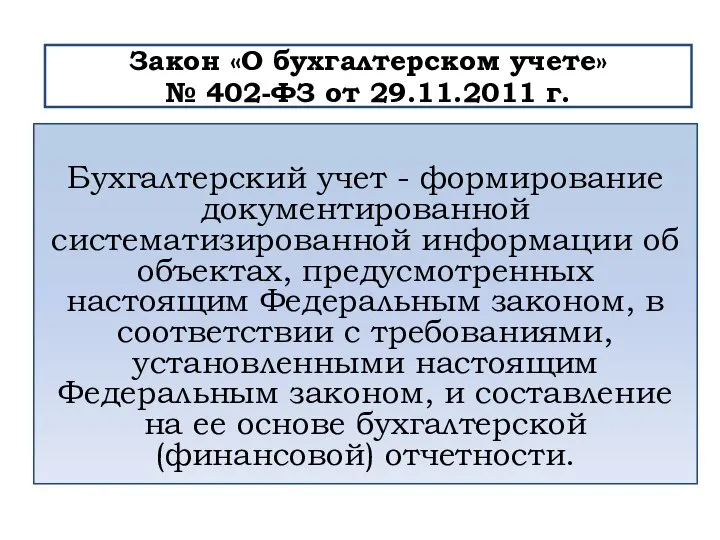

- 26. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с

- 27. Практикум 4 Составьте схему определения бухгалтерского учета согласно новому закону № 402-ФЗ «О бухгалтерском учете»

- 28. составление на ее основе бухгалтерской (финансовой) отчетности формирование документированной систематизированной информации в соответствии с требованиями, установленными

- 29. Практикум 5 Определите, в чем суть бухгалтерского учета согласно закону, уточните ее по Вашему мнению.

- 30. Объекты бухгалтерского учета

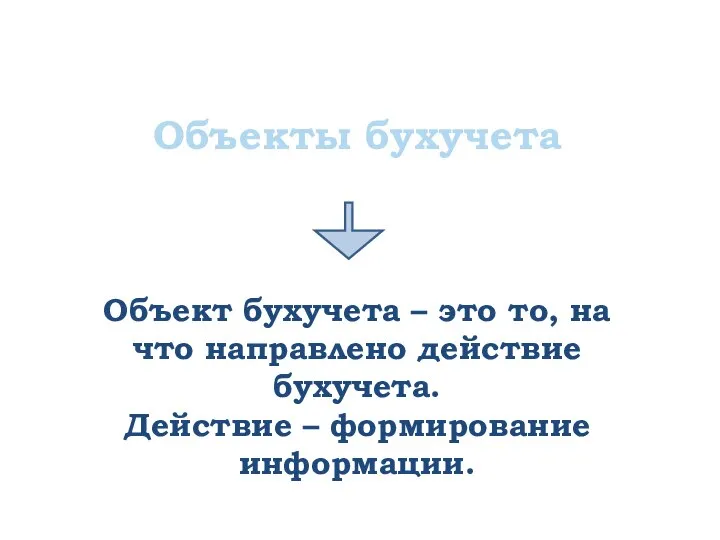

- 31. Объект бухучета – это то, на что направлено действие бухучета. Действие – формирование информации. Объекты бухучета

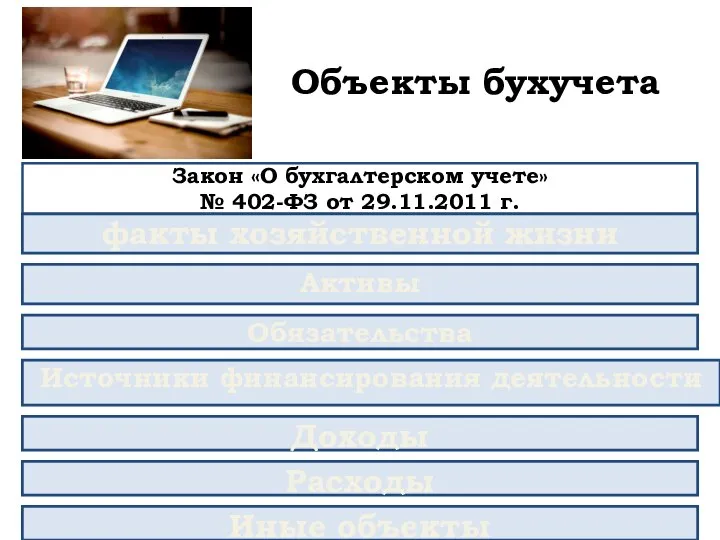

- 32. Объекты бухучета факты хозяйственной жизни Закон «О бухгалтерском учете» № 402-ФЗ от 29.11.2011 г. Активы Обязательства

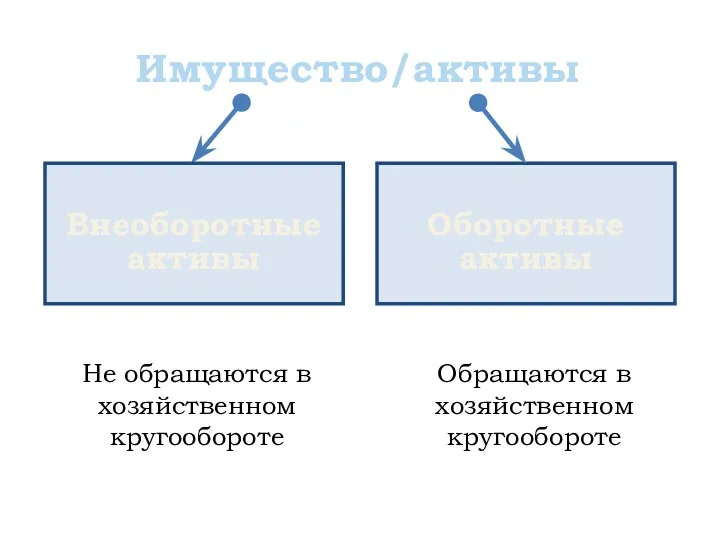

- 33. Имущество = активы Имущество/активы – объекты, принадлежащие организации на праве собственности Имущество/активы – объекты, принадлежащие организации

- 34. Имущество/активы Оборотные активы Не обращаются в хозяйственном кругообороте Обращаются в хозяйственном кругообороте Внеоборотные активы

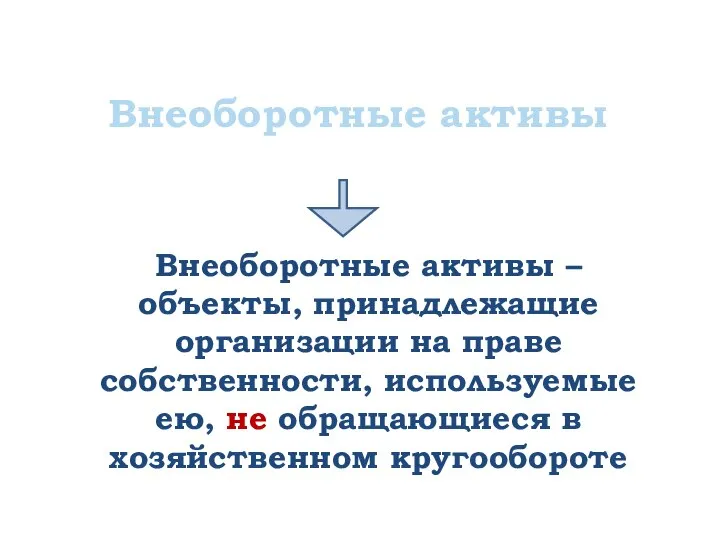

- 35. Внеоборотные активы Внеоборотные активы – объекты, принадлежащие организации на праве собственности, используемые ею, не обращающиеся в

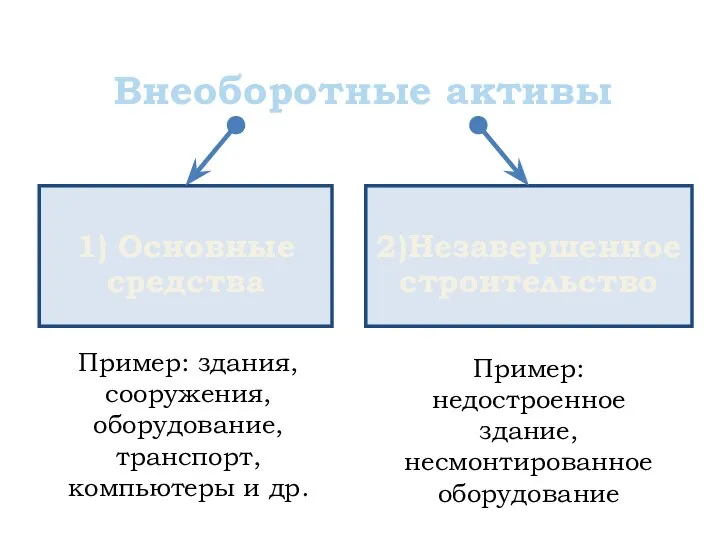

- 36. Внеоборотные активы 1) Основные средства 2)Незавершенное строительство Пример: здания, сооружения, оборудование, транспорт, компьютеры и др. Пример:

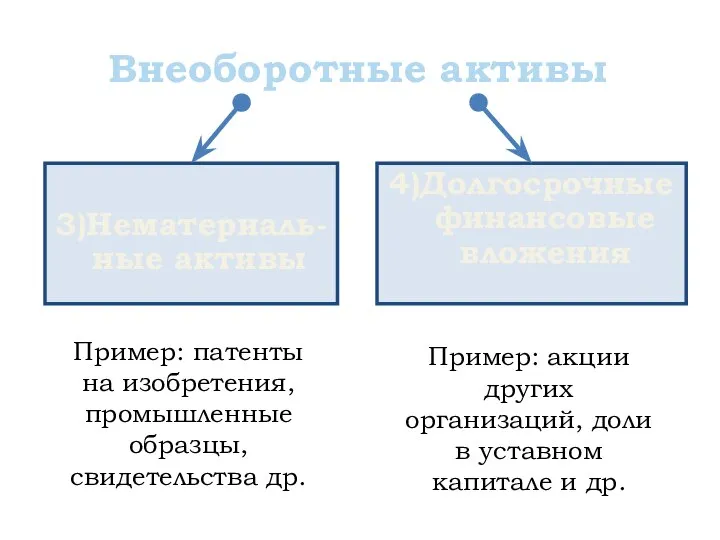

- 37. Внеоборотные активы 3)Нематериаль-ные активы 4)Долгосрочные финансовые вложения Пример: патенты на изобретения, промышленные образцы, свидетельства др. Пример:

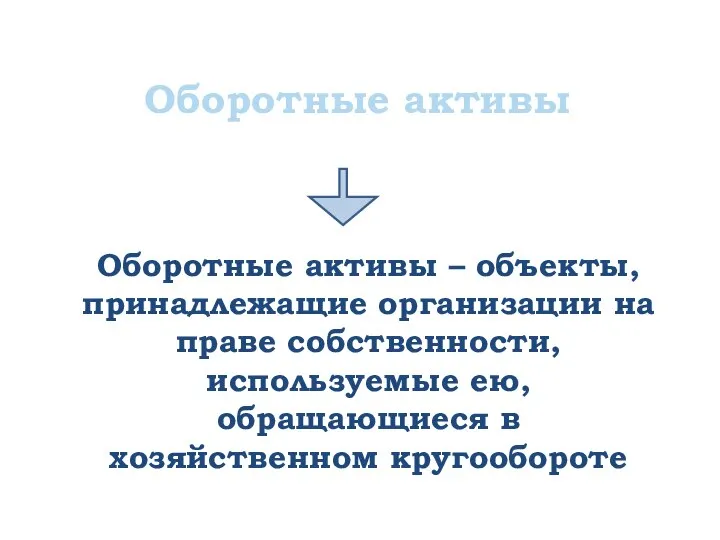

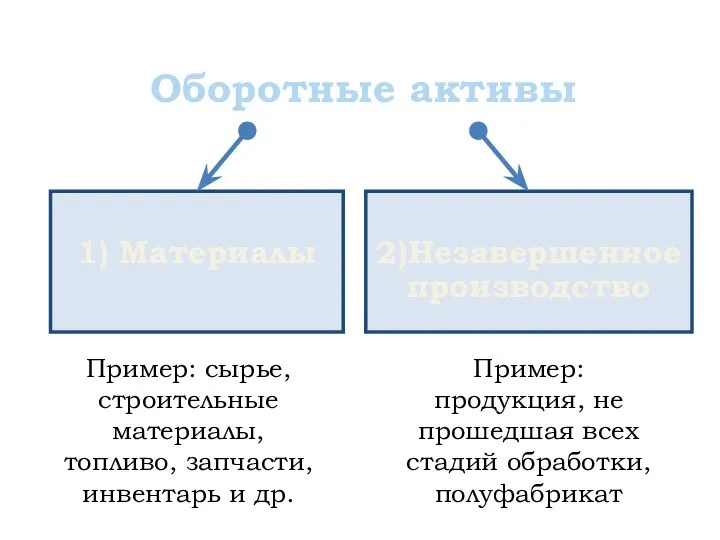

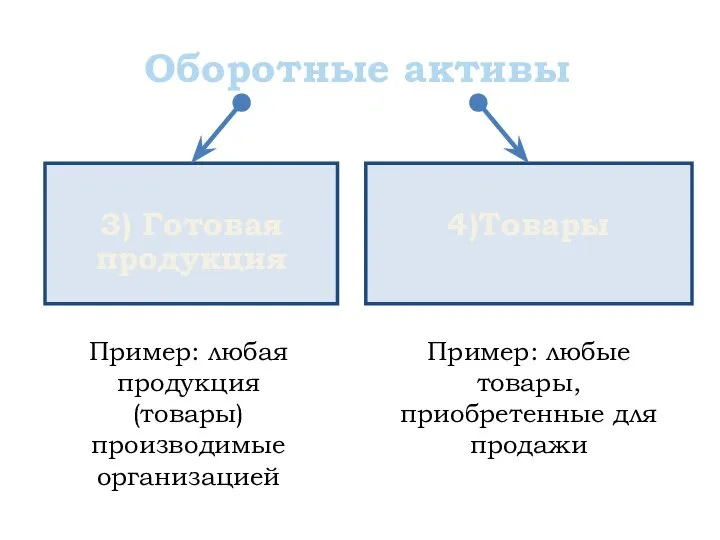

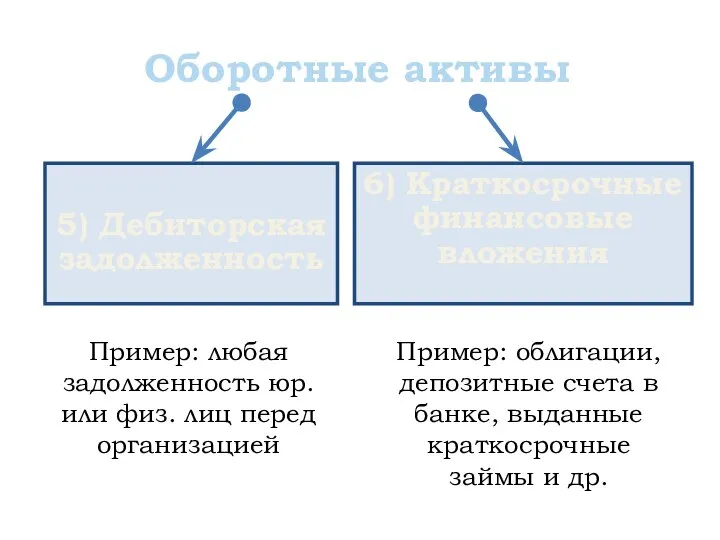

- 38. Оборотные активы Оборотные активы – объекты, принадлежащие организации на праве собственности, используемые ею, обращающиеся в хозяйственном

- 39. Оборотные активы 1) Материалы 2)Незавершенное производство Пример: сырье, строительные материалы, топливо, запчасти, инвентарь и др. Пример:

- 40. Оборотные активы 3) Готовая продукция 4)Товары Пример: любая продукция (товары) производимые организацией Пример: любые товары, приобретенные

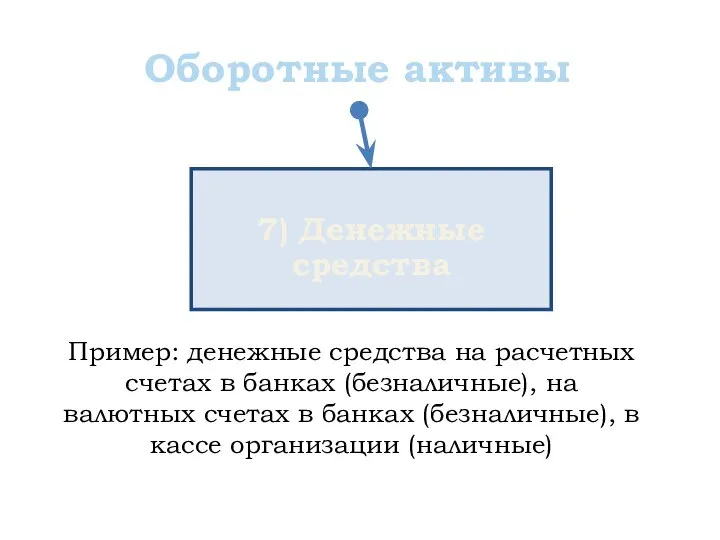

- 41. Оборотные активы 5) Дебиторская задолженность 6) Краткосрочные финансовые вложения Пример: любая задолженность юр. или физ. лиц

- 42. Оборотные активы 7) Денежные средства Пример: денежные средства на расчетных счетах в банках (безналичные), на валютных

- 44. Скачать презентацию

Слайд 3Анализ основных положений закона «О бухгалтерском учете»

№ 402-ФЗ

Часть 1

Анализ основных положений закона «О бухгалтерском учете»

№ 402-ФЗ

Часть 1

Слайд 4Цель занятия

получить новые и обновить имеющиеся знания в области законодательства бухгалтерского учета

Цель занятия

получить новые и обновить имеющиеся знания в области законодательства бухгалтерского учета

Слайд 5

Новые знания:

позволят работать на более высоком профессиональном уровне

позволят получить большую

Новые знания:

позволят работать на более высоком профессиональном уровне

позволят получить большую

Слайд 6

Для чего нужен бухучет?

Менеджерам необходимо принимать управленческие решения

Для принятия решений

Для чего нужен бухучет?

Менеджерам необходимо принимать управленческие решения

Для принятия решений

Слайд 7

Какая информация нужна?

Информация о доходах и расходах, информация о прибыли

Информация

Какая информация нужна?

Информация о доходах и расходах, информация о прибыли

Информация

Слайд 8Бухгалтерский учет

Информация

Принятие решений

Бухгалтерский учет

Информация

Принятие решений

Слайд 9Практикум 1

Ответьте на вопросы

Практикум 1

Ответьте на вопросы

Слайд 10

Для чего нужен бухучет и аудит?

Инвесторам необходимо принимать решения о

Для чего нужен бухучет и аудит?

Инвесторам необходимо принимать решения о

Слайд 11

Какая информация нужна?

Информация об имущественном состоянии организации

Информация о финансовом состоянии

Какая информация нужна?

Информация об имущественном состоянии организации

Информация о финансовом состоянии

Слайд 12Бухгалтерский учет

Информация

Аудит

Подтверждает

Принятие решений

Бухгалтерский учет

Информация

Аудит

Подтверждает

Принятие решений

Слайд 13Практикум 2

Ответьте на вопросы

Практикум 2

Ответьте на вопросы

Слайд 14 Общественная значимость профессии бухгалтера

Общественная значимость профессии бухгалтера

Слайд 15 Участник ООО имеет 50 % доли в уставном капитале и планирует

Участник ООО имеет 50 % доли в уставном капитале и планирует

Слайд 16Практикум 3

Произведите расчеты доли участника

Практикум 3

Произведите расчеты доли участника

Слайд 17Бухгалтерский баланс ООО «Х»

1. Основные средства 10000

2. Дебиторская задолженность

25000

Итого: 35000

Актив

1.Уставный

Бухгалтерский баланс ООО «Х»

1. Основные средства 10000

2. Дебиторская задолженность

25000

Итого: 35000

Актив

1.Уставный

Слайд 18 Чистые активы =

Активы - Обязательства

Чистые активы =

35000 – 5000 =

Чистые активы =

Активы - Обязательства

Чистые активы = 35000 – 5000 =

Слайд 19 Произошла переоценка основных средств ООО.

Сколько он получит денег?

Произошла переоценка основных средств ООО.

Сколько он получит денег?

Слайд 20Бухгалтерский баланс ООО «Х», улучшенный

1. Основные средства 20000

2. Дебиторская задолженность

25000

Итого: 45000

Актив

Бухгалтерский баланс ООО «Х», улучшенный

1. Основные средства 20000

2. Дебиторская задолженность

25000

Итого: 45000

Актив

Слайд 21 Чистые активы =

Активы - Обязательства

Чистые активы =

45000 – 5000 =

Чистые активы =

Активы - Обязательства

Чистые активы = 45000 – 5000 =

Слайд 22 Проведено формирование резервов ООО.

Сколько он получит денег?

Проведено формирование резервов ООО.

Сколько он получит денег?

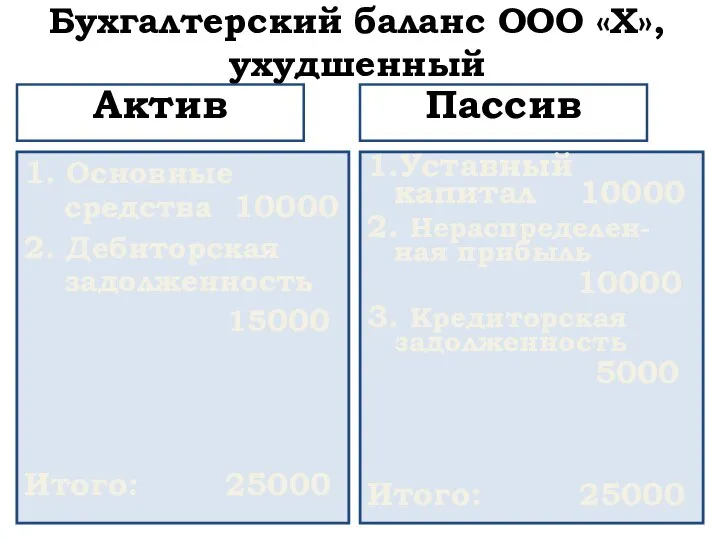

Слайд 23Бухгалтерский баланс ООО «Х», ухудшенный

1. Основные средства 10000

2. Дебиторская задолженность

15000

Итого: 25000

Актив

Бухгалтерский баланс ООО «Х», ухудшенный

1. Основные средства 10000

2. Дебиторская задолженность

15000

Итого: 25000

Актив

Слайд 24 Чистые активы =

Активы - Обязательства

Чистые активы =

25000 – 5000 =

Чистые активы =

Активы - Обязательства

Чистые активы = 25000 – 5000 =

Слайд 25

Определение

бухгалтерского учета

Определение

бухгалтерского учета

Слайд 26Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным

Слайд 27Практикум 4

Составьте схему определения бухгалтерского учета согласно новому закону № 402-ФЗ «О

Практикум 4

Составьте схему определения бухгалтерского учета согласно новому закону № 402-ФЗ «О

Слайд 28составление на ее основе бухгалтерской (финансовой) отчетности

формирование документированной систематизированной информации

в соответствии

составление на ее основе бухгалтерской (финансовой) отчетности

формирование документированной систематизированной информации

в соответствии

Слайд 29Практикум 5

Определите, в чем суть бухгалтерского учета согласно закону, уточните ее по

Практикум 5

Определите, в чем суть бухгалтерского учета согласно закону, уточните ее по

Слайд 30

Объекты

бухгалтерского учета

Объекты

бухгалтерского учета

Слайд 31Объект бухучета – это то, на что направлено действие бухучета.

Действие –

Объект бухучета – это то, на что направлено действие бухучета.

Действие –

Слайд 32Объекты бухучета

факты хозяйственной жизни

Закон «О бухгалтерском учете»

№ 402-ФЗ от 29.11.2011

Объекты бухучета

факты хозяйственной жизни

Закон «О бухгалтерском учете»

№ 402-ФЗ от 29.11.2011

Слайд 33Имущество = активы

Имущество/активы – объекты, принадлежащие организации на праве собственности

Имущество/активы – объекты,

Имущество = активы

Имущество/активы – объекты, принадлежащие организации на праве собственности

Имущество/активы – объекты,

Слайд 34Имущество/активы

Оборотные активы

Не обращаются в хозяйственном кругообороте

Обращаются в хозяйственном кругообороте

Внеоборотные активы

Имущество/активы

Оборотные активы

Не обращаются в хозяйственном кругообороте

Обращаются в хозяйственном кругообороте

Внеоборотные активы

Слайд 35Внеоборотные активы

Внеоборотные активы – объекты, принадлежащие организации на праве собственности, используемые ею,

Внеоборотные активы

Внеоборотные активы – объекты, принадлежащие организации на праве собственности, используемые ею,

Слайд 36Внеоборотные активы

1) Основные средства

2)Незавершенное строительство

Пример: здания, сооружения, оборудование, транспорт, компьютеры и др.

Пример:

Внеоборотные активы

1) Основные средства

2)Незавершенное строительство

Пример: здания, сооружения, оборудование, транспорт, компьютеры и др.

Пример:

Слайд 37Внеоборотные активы

3)Нематериаль-ные активы

4)Долгосрочные финансовые вложения

Пример: патенты на изобретения, промышленные образцы, свидетельства др.

Пример:

Внеоборотные активы

3)Нематериаль-ные активы

4)Долгосрочные финансовые вложения

Пример: патенты на изобретения, промышленные образцы, свидетельства др.

Пример:

Слайд 38Оборотные активы

Оборотные активы – объекты, принадлежащие организации на праве собственности, используемые ею,

Оборотные активы

Оборотные активы – объекты, принадлежащие организации на праве собственности, используемые ею,

Слайд 39Оборотные активы

1) Материалы

2)Незавершенное производство

Пример: сырье, строительные материалы, топливо, запчасти, инвентарь и др.

Пример:

Оборотные активы

1) Материалы

2)Незавершенное производство

Пример: сырье, строительные материалы, топливо, запчасти, инвентарь и др.

Пример:

Слайд 40Оборотные активы

3) Готовая продукция

4)Товары

Пример: любая продукция (товары) производимые организацией

Пример: любые товары, приобретенные

Оборотные активы

3) Готовая продукция

4)Товары

Пример: любая продукция (товары) производимые организацией

Пример: любые товары, приобретенные

Слайд 41Оборотные активы

5) Дебиторская задолженность

6) Краткосрочные финансовые вложения

Пример: любая задолженность юр. или физ.

Оборотные активы

5) Дебиторская задолженность

6) Краткосрочные финансовые вложения

Пример: любая задолженность юр. или физ.

Слайд 42Оборотные активы

7) Денежные средства

Пример: денежные средства на расчетных счетах в банках (безналичные),

Оборотные активы

7) Денежные средства

Пример: денежные средства на расчетных счетах в банках (безналичные),

Презентация 5

Презентация 5 Некрасов. Биография и творчество

Некрасов. Биография и творчество A note for travellers

A note for travellers Самостоятельная работа как способ развития мышления и познавательного интереса учащихся

Самостоятельная работа как способ развития мышления и познавательного интереса учащихся ЗАО "КОНЭК"

ЗАО "КОНЭК" Митоз и мейоз. Сравнительный анализ

Митоз и мейоз. Сравнительный анализ Роспись петуха по мотивам Филимоновской росписи

Роспись петуха по мотивам Филимоновской росписи Завтрак чемпиона

Завтрак чемпиона Личность. Теория личности

Личность. Теория личности Weekly Meeting

Weekly Meeting Проектная работа Тема: «Я памятник себе воздвиг нерукотворный…» (сопоставительный анализ стихов-завещаний Горация, М.В.Ломоносов

Проектная работа Тема: «Я памятник себе воздвиг нерукотворный…» (сопоставительный анализ стихов-завещаний Горация, М.В.Ломоносов QoS в VoIP

QoS в VoIP Презентация на тему Заповедники России Токсовский зубробизонник

Презентация на тему Заповедники России Токсовский зубробизонник  Презентация на тему По Франции и Великобритании (3 класс)

Презентация на тему По Франции и Великобритании (3 класс) Основное энергетическое уравнение турбины. Кавитация в гидромашинах

Основное энергетическое уравнение турбины. Кавитация в гидромашинах Директор ФСИН России и его полномочия

Директор ФСИН России и его полномочия Портфолио Дидык Варвара

Портфолио Дидык Варвара семейное право

семейное право Объединённые Арабские Эмираты

Объединённые Арабские Эмираты Что такое право?

Что такое право? Закрепление умения решать задачи на движение

Закрепление умения решать задачи на движение Интегрированный урок - экспедиция истории и изобразительного искусства

Интегрированный урок - экспедиция истории и изобразительного искусства Петр I новая версия

Петр I новая версия Презентация на тему Как не замерзнуть...

Презентация на тему Как не замерзнуть... Презентация на тему Природные зоны России Тундра

Презентация на тему Природные зоны России Тундра Революционный препарат для биоревитализации м.а. In hyal

Революционный препарат для биоревитализации м.а. In hyal Современные возможности пробиотической терапии в клинике внутренних болезней

Современные возможности пробиотической терапии в клинике внутренних болезней Право в системе социального регулирования

Право в системе социального регулирования