- Анализ Уравнения МРА

Содержание

- 2. Анализ Уравнения МРА А. t-тесты. t-тесты как и в парном РА, но число степеней свободы равно

- 3. Анализ Уравнения МРА Б. Доверительные интервалы. Как и в парном РА, но число степеней свободы n-k.

- 4. Анализ Уравнения МРА Коэффициент детерминации имеет ту же интерпретацию, что и в ПРА. Но не может

- 5. Скорректированный коэффициент детерминации . При добавлении к уравнению регрессии еще одной объясняющей переменной коэффициент детерминации R2

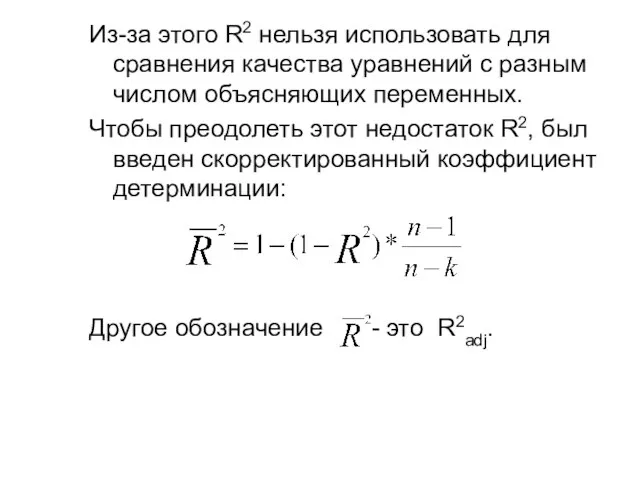

- 6. Из-за этого R2 нельзя использовать для сравнения качества уравнений с разным числом объясняющих переменных. Чтобы преодолеть

- 7. Интерпретация – как и R2. В определенной степени использование R2adj более корректно для сравнения качества регрессий

- 8. Коэффициенты детерминации введены, чтобы оценивать качество модели регрессии. Чем больше их значение, тем выше качество. Но

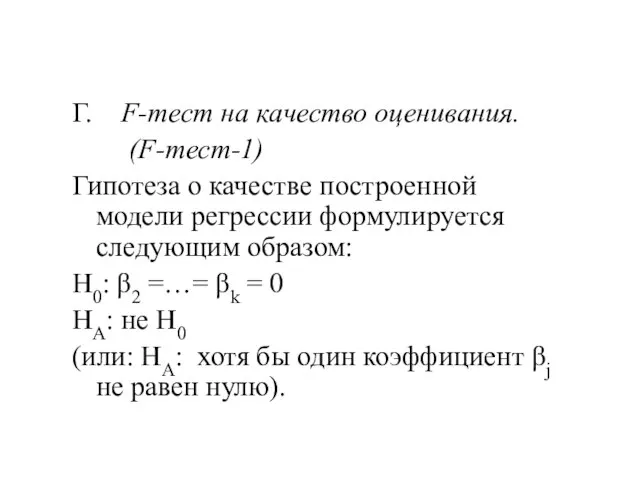

- 9. Г. F-тест на качество оценивания. (F-тест-1) Гипотеза о качестве построенной модели регрессии формулируется следующим образом: H0:

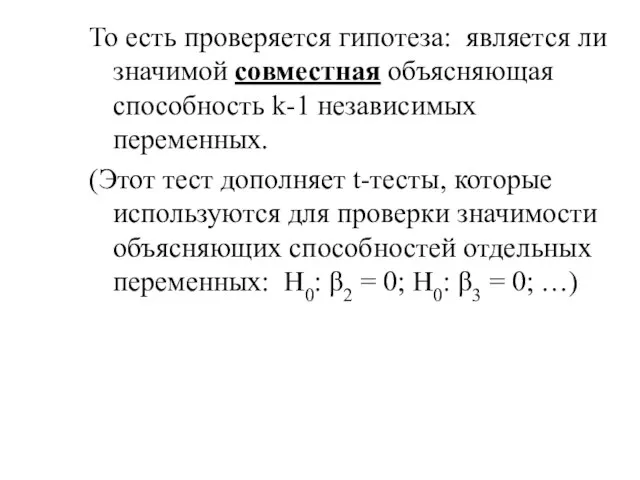

- 10. То есть проверяется гипотеза: является ли значимой совместная объясняющая способность k-1 независимых переменных. (Этот тест дополняет

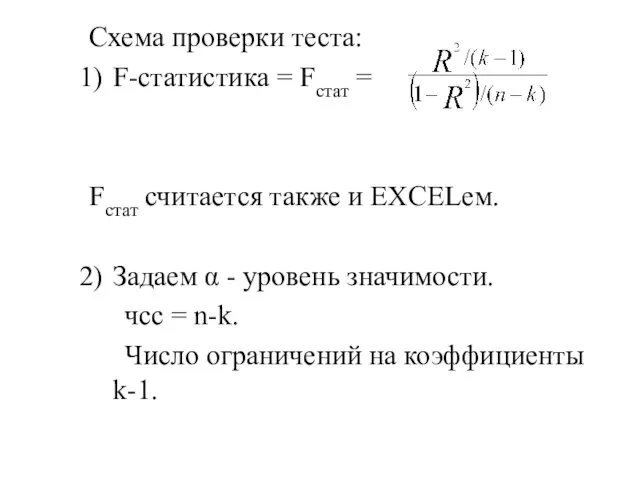

- 11. Схема проверки теста: F-статистика = Fстат = Fстат считается также и EXCELем. Задаем α - уровень

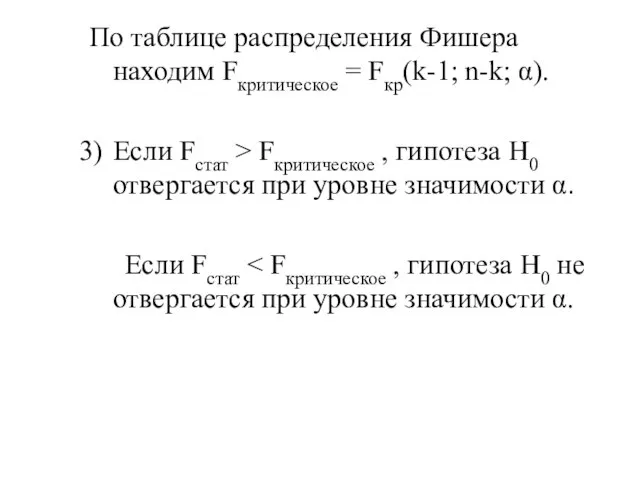

- 12. По таблице распределения Фишера находим Fкритическое = Fкр(k-1; n-k; α). Если Fстат > Fкритическое , гипотеза

- 14. Скачать презентацию

Слайд 3Анализ Уравнения МРА

Б. Доверительные интервалы.

Как и в парном РА, но число

Анализ Уравнения МРА

Б. Доверительные интервалы.

Как и в парном РА, но число

Слайд 4Анализ Уравнения МРА

Коэффициент детерминации имеет ту же интерпретацию, что и

Анализ Уравнения МРА

Коэффициент детерминации имеет ту же интерпретацию, что и

Слайд 5Скорректированный коэффициент

детерминации .

При добавлении к уравнению регрессии еще одной объясняющей

Скорректированный коэффициент

детерминации .

При добавлении к уравнению регрессии еще одной объясняющей

Слайд 6Из-за этого R2 нельзя использовать для сравнения качества уравнений с разным числом

Из-за этого R2 нельзя использовать для сравнения качества уравнений с разным числом

Слайд 7Интерпретация – как и R2.

В определенной степени использование R2adj более корректно для

Интерпретация – как и R2.

В определенной степени использование R2adj более корректно для

Слайд 8Коэффициенты детерминации введены, чтобы оценивать качество модели регрессии. Чем больше их значение,

Коэффициенты детерминации введены, чтобы оценивать качество модели регрессии. Чем больше их значение,

Слайд 9Г. F-тест на качество оценивания.

(F-тест-1)

Гипотеза о качестве построенной модели регрессии формулируется

Г. F-тест на качество оценивания.

(F-тест-1)

Гипотеза о качестве построенной модели регрессии формулируется

Слайд 10То есть проверяется гипотеза: является ли значимой совместная объясняющая способность k-1 независимых

То есть проверяется гипотеза: является ли значимой совместная объясняющая способность k-1 независимых

Слайд 11Схема проверки теста:

F-статистика = Fстат =

Fстат считается также и EXCELем.

Задаем α

Схема проверки теста:

F-статистика = Fстат =

Fстат считается также и EXCELем.

Задаем α

Слайд 12По таблице распределения Фишера находим Fкритическое = Fкр(k-1; n-k; α).

Если Fстат >

По таблице распределения Фишера находим Fкритическое = Fкр(k-1; n-k; α).

Если Fстат >

Нетрадиционные объекты ИС

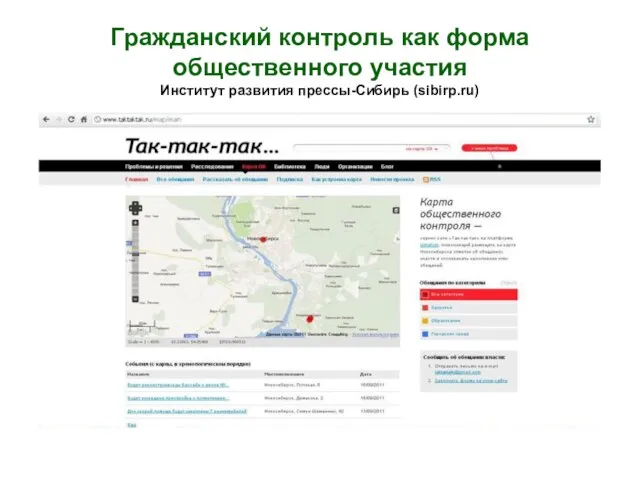

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

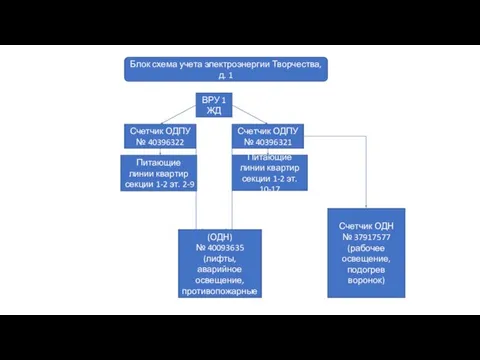

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

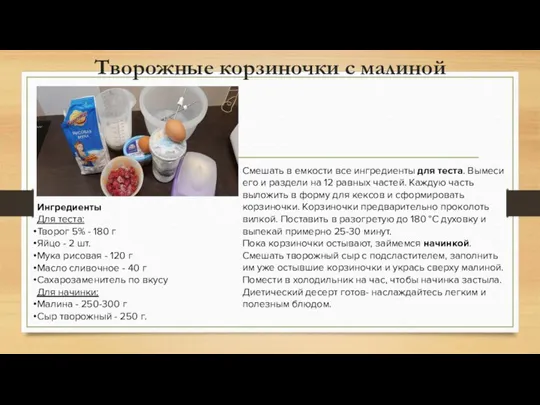

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей