- Анкета клиента на проведение аудита

Содержание

- 2. Приветственное письмо Мы приветствуем вас от имени компании «Бизнес-Круг», члена международной сети профессиональных компаний IECnet, которые

- 3. Содержание

- 4. Требования к проведения аудита с 01.01.2017 С 1 января 2017 года на территории РФ введены в

- 5. Планирование аудиторской проверки Планирование аудита предполагает разработку общей стратегии аудита по заданию и составление плана аудита.

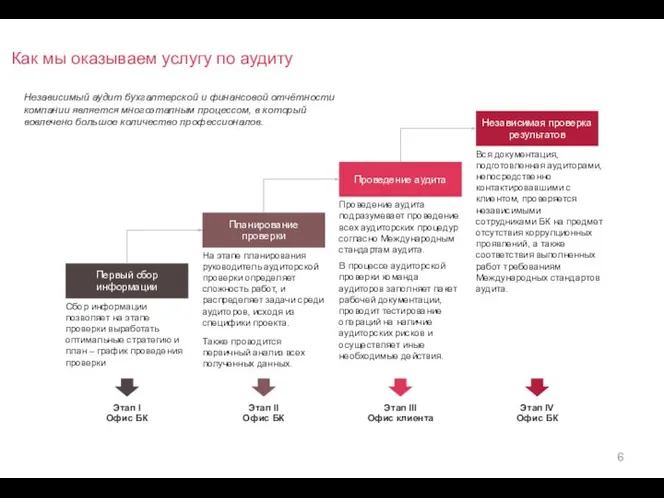

- 6. Как мы оказываем услугу по аудиту Первый сбор информации Планирование проверки Проведение аудита Независимая проверка результатов

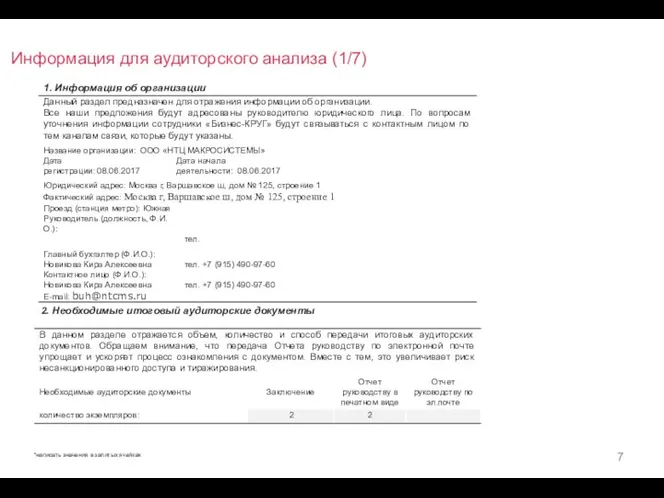

- 7. Информация для аудиторского анализа (1/7) 1. Информация об организации 2. Необходимые итоговый аудиторские документы *написать значения

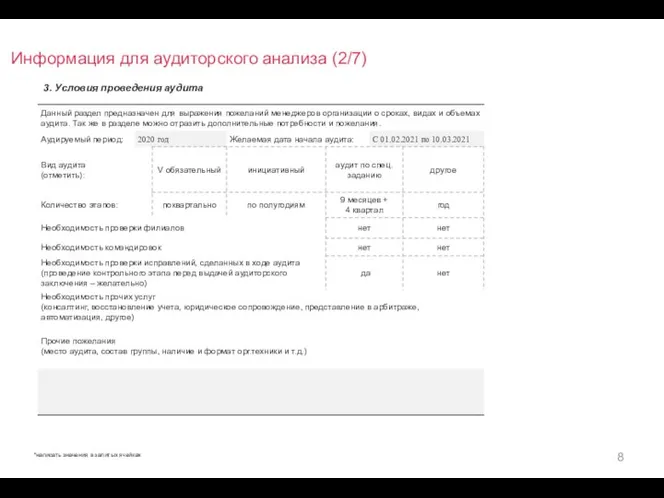

- 8. Информация для аудиторского анализа (2/7) 3. Условия проведения аудита *написать значения в залитых ячейках

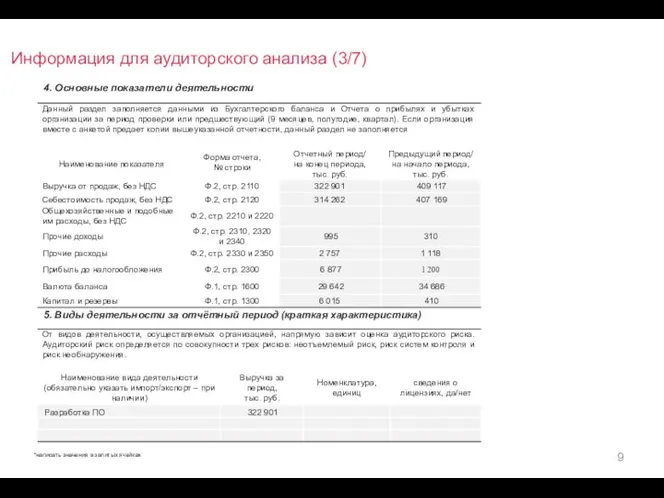

- 9. Информация для аудиторского анализа (3/7) 4. Основные показатели деятельности *написать значения в залитых ячейках 5. Виды

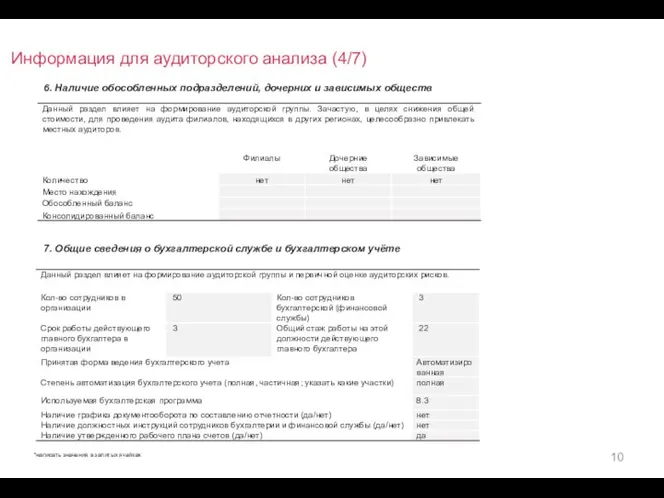

- 10. Информация для аудиторского анализа (4/7) 6. Наличие обособленных подразделений, дочерних и зависимых обществ *написать значения в

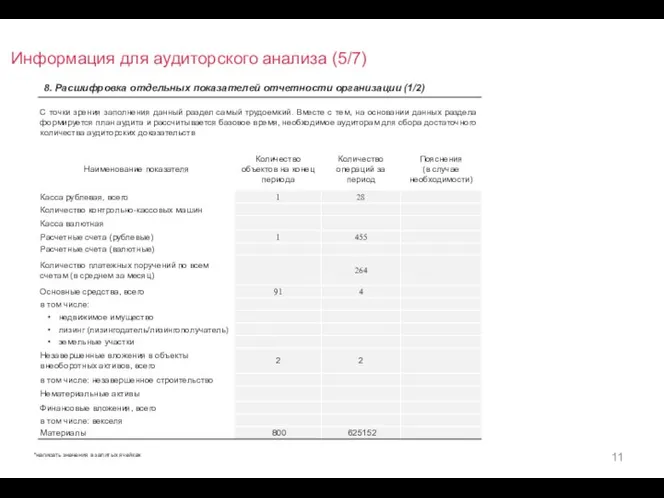

- 11. Информация для аудиторского анализа (5/7) 8. Расшифровка отдельных показателей отчетности организации (1/2) *написать значения в залитых

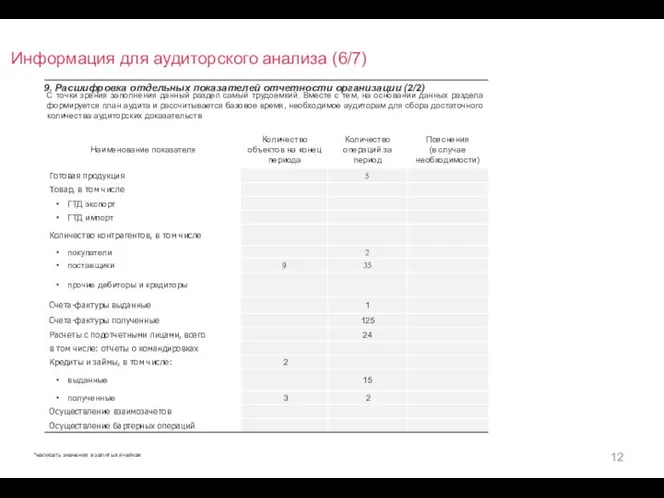

- 12. Информация для аудиторского анализа (6/7) 9. Расшифровка отдельных показателей отчетности организации (2/2) *написать значения в залитых

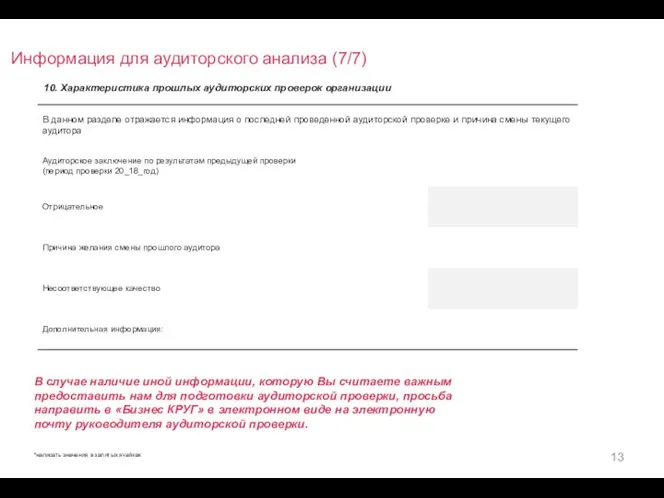

- 13. Информация для аудиторского анализа (7/7) 10. Характеристика прошлых аудиторских проверок организации *написать значения в залитых ячейках

- 14. Почему АКГ Бизнес-КРУГ? 15 лет работы на рынке консалтинга, Топ-10 в рейтинге РА «Эксперт» крупнейших оценочных

- 15. Опыт: Крупнейшие клиенты Нефтегазовая промышленность: ДОАО ЦКБН ОАО «Газпром» ЗАО «ШеллНефть» ООО « Нефтьпромсинтез» ЗАО «Спецгазремстрой»

- 17. Скачать презентацию

Слайд 2Приветственное письмо

Мы приветствуем вас от имени компании «Бизнес-Круг», члена международной сети профессиональных

Приветственное письмо

Мы приветствуем вас от имени компании «Бизнес-Круг», члена международной сети профессиональных

Слайд 3Содержание

Содержание

Слайд 4Требования к проведения аудита с 01.01.2017

С 1 января 2017 года на территории

Требования к проведения аудита с 01.01.2017

С 1 января 2017 года на территории

Слайд 5Планирование аудиторской проверки

Планирование аудита предполагает разработку общей стратегии аудита по заданию

Планирование аудиторской проверки

Планирование аудита предполагает разработку общей стратегии аудита по заданию

Слайд 6Как мы оказываем услугу по аудиту

Первый сбор информации

Планирование проверки

Проведение аудита

Независимая проверка

Как мы оказываем услугу по аудиту

Первый сбор информации

Планирование проверки

Проведение аудита

Независимая проверка

Слайд 7Информация для аудиторского анализа (1/7)

1. Информация об организации

2. Необходимые итоговый аудиторские

Информация для аудиторского анализа (1/7)

1. Информация об организации

2. Необходимые итоговый аудиторские

Слайд 8Информация для аудиторского анализа (2/7)

3. Условия проведения аудита

*написать значения в залитых ячейках

Информация для аудиторского анализа (2/7)

3. Условия проведения аудита

*написать значения в залитых ячейках

Слайд 9Информация для аудиторского анализа (3/7)

4. Основные показатели деятельности

*написать значения в залитых ячейках

5.

Информация для аудиторского анализа (3/7)

4. Основные показатели деятельности

*написать значения в залитых ячейках

5.

Слайд 10Информация для аудиторского анализа (4/7)

6. Наличие обособленных подразделений, дочерних и зависимых обществ

*написать

Информация для аудиторского анализа (4/7)

6. Наличие обособленных подразделений, дочерних и зависимых обществ

*написать

Слайд 11Информация для аудиторского анализа (5/7)

8. Расшифровка отдельных показателей отчетности организации (1/2)

*написать значения

Информация для аудиторского анализа (5/7)

8. Расшифровка отдельных показателей отчетности организации (1/2)

*написать значения

Слайд 12Информация для аудиторского анализа (6/7)

9. Расшифровка отдельных показателей отчетности организации (2/2)

*написать значения

Информация для аудиторского анализа (6/7)

9. Расшифровка отдельных показателей отчетности организации (2/2)

*написать значения

Слайд 13Информация для аудиторского анализа (7/7)

10. Характеристика прошлых аудиторских проверок организации

*написать значения

Информация для аудиторского анализа (7/7)

10. Характеристика прошлых аудиторских проверок организации

*написать значения

Слайд 14Почему АКГ Бизнес-КРУГ?

15 лет работы на рынке консалтинга,

Топ-10 в рейтинге РА «Эксперт»

Почему АКГ Бизнес-КРУГ?

15 лет работы на рынке консалтинга,

Топ-10 в рейтинге РА «Эксперт»

Слайд 15Опыт: Крупнейшие клиенты

Нефтегазовая промышленность:

ДОАО ЦКБН ОАО «Газпром»

ЗАО «ШеллНефть»

ООО

Опыт: Крупнейшие клиенты

Нефтегазовая промышленность:

ДОАО ЦКБН ОАО «Газпром»

ЗАО «ШеллНефть»

ООО

Реконструкция шиноремонтного участка в СТО ООО Инавто+ для легковых автомобилей

Реконструкция шиноремонтного участка в СТО ООО Инавто+ для легковых автомобилей Сервисы Web 2.0

Сервисы Web 2.0 Start Up Seminar

Start Up Seminar  Презентация на тему Сообщества живых организмов

Презентация на тему Сообщества живых организмов Выбор и исследование основы высокоминерализованных буровых растворов для промывки наклонно направленных и горизонтальных скважин

Выбор и исследование основы высокоминерализованных буровых растворов для промывки наклонно направленных и горизонтальных скважин Россия 2 *Технический охват в городах 100+ – данные Установочного Исследования TV Index TNS Россия (3 волна, авг-окт 2010). Технический охват в

Россия 2 *Технический охват в городах 100+ – данные Установочного Исследования TV Index TNS Россия (3 волна, авг-окт 2010). Технический охват в Некоторые подходы к совершенствованию системы управления водным сектором Кыргызстана, в соответствии с идеологией ИУВР

Некоторые подходы к совершенствованию системы управления водным сектором Кыргызстана, в соответствии с идеологией ИУВР ВЕБИНАР"1С:Колледж". Редакция 1.1. Обзор функциональных возможностей.Часть 1. Назначение программы. Функциональные возможности.

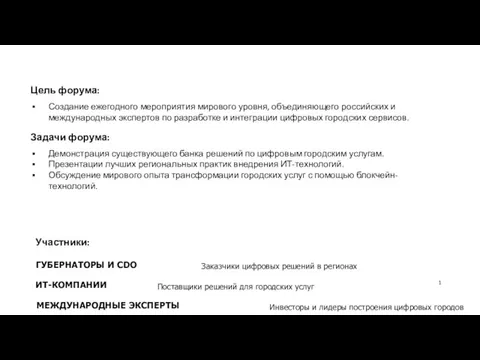

ВЕБИНАР"1С:Колледж". Редакция 1.1. Обзор функциональных возможностей.Часть 1. Назначение программы. Функциональные возможности. Российский цифровой форум. Цифровые сервисы для городов

Российский цифровой форум. Цифровые сервисы для городов Доверие и гражданская идентичность как предикторы негативных установок по отношению к иммигрантам

Доверие и гражданская идентичность как предикторы негативных установок по отношению к иммигрантам Презентация для арендодателей

Презентация для арендодателей Оперативная память

Оперативная память Проблема исторического выбора

Проблема исторического выбора Сангина

Сангина Пугачевщина

Пугачевщина Клубничный мусс

Клубничный мусс Как люди разных стран приветствуют друг друга

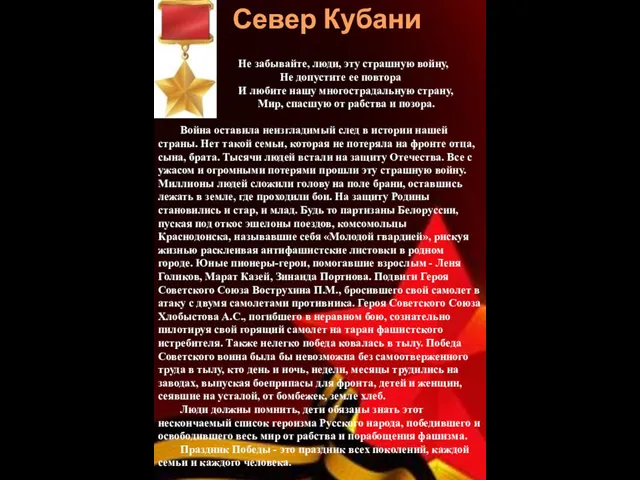

Как люди разных стран приветствуют друг друга Север Кубани

Север Кубани KPIs Коэффициенты для оценки показателей

KPIs Коэффициенты для оценки показателей  Михаил Тимофеевич Калашников

Михаил Тимофеевич Калашников Основы светской этики

Основы светской этики Фотоальбом

Фотоальбом Студенческая кофейня “Бодрость”

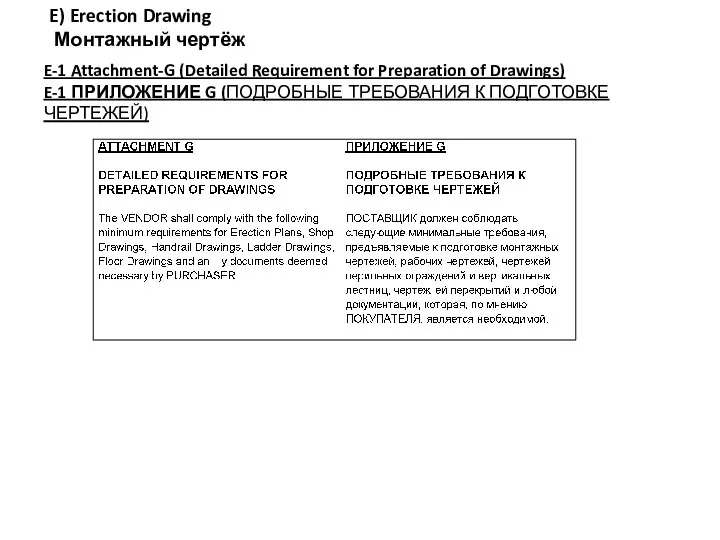

Студенческая кофейня “Бодрость” Erection drawing. Монтажный чертёж

Erection drawing. Монтажный чертёж What time is it now?

What time is it now? Семь принципов ведения дел в России

Семь принципов ведения дел в России c81dd56161714b898e52db5ddb447320 (1)

c81dd56161714b898e52db5ddb447320 (1) Семейные праздники

Семейные праздники