- Аудит. Введение в дисциплину

Содержание

- 2. Введение в дисциплину

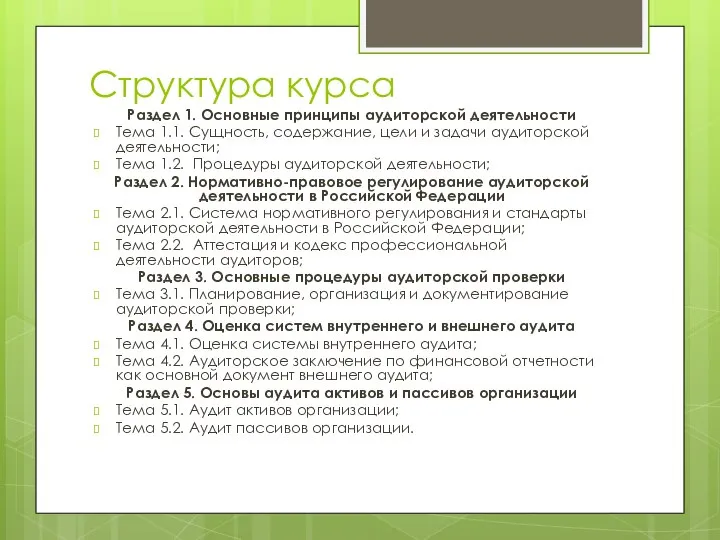

- 3. Структура курса Раздел 1. Основные принципы аудиторской деятельности Тема 1.1. Сущность, содержание, цели и задачи аудиторской

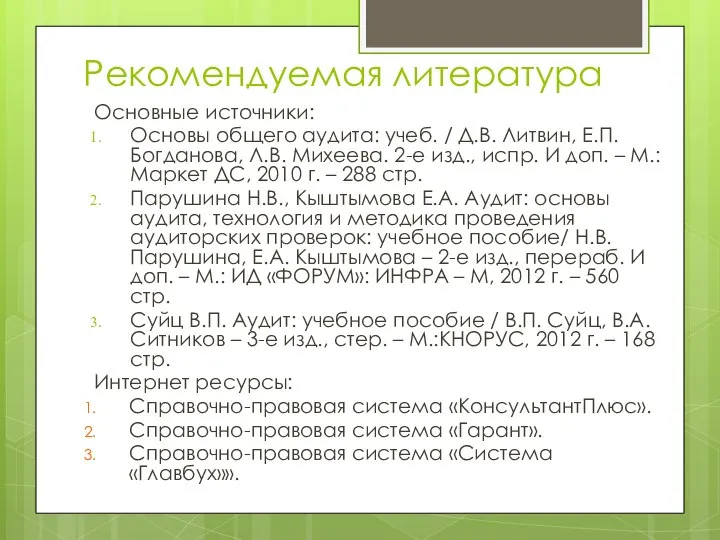

- 4. Рекомендуемая литература Основные источники: Основы общего аудита: учеб. / Д.В. Литвин, Е.П. Богданова, Л.В. Михеева. 2-е

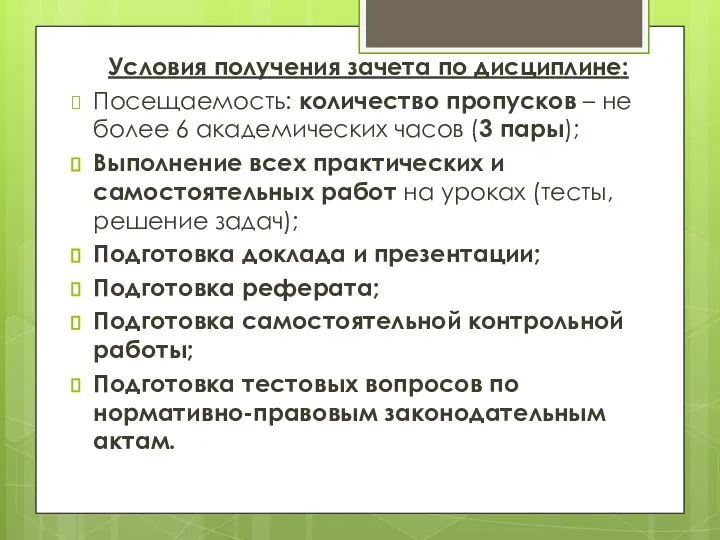

- 5. Условия получения зачета по дисциплине: Посещаемость: количество пропусков – не более 6 академических часов (3 пары);

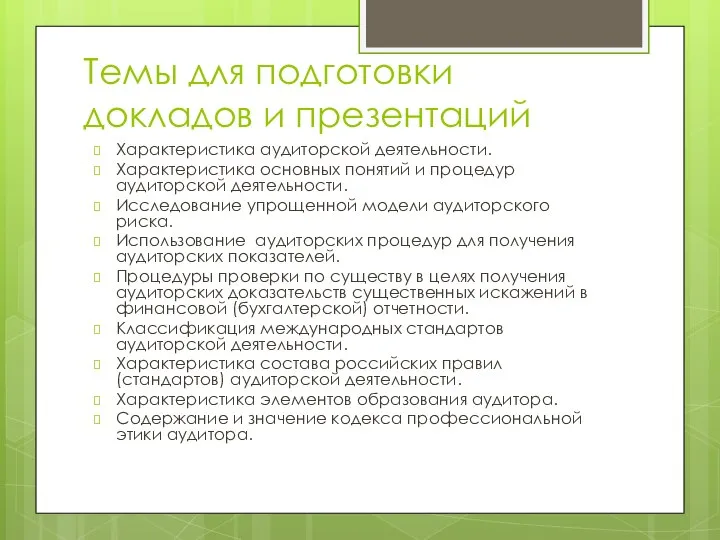

- 6. Темы для подготовки докладов и презентаций Характеристика аудиторской деятельности. Характеристика основных понятий и процедур аудиторской деятельности.

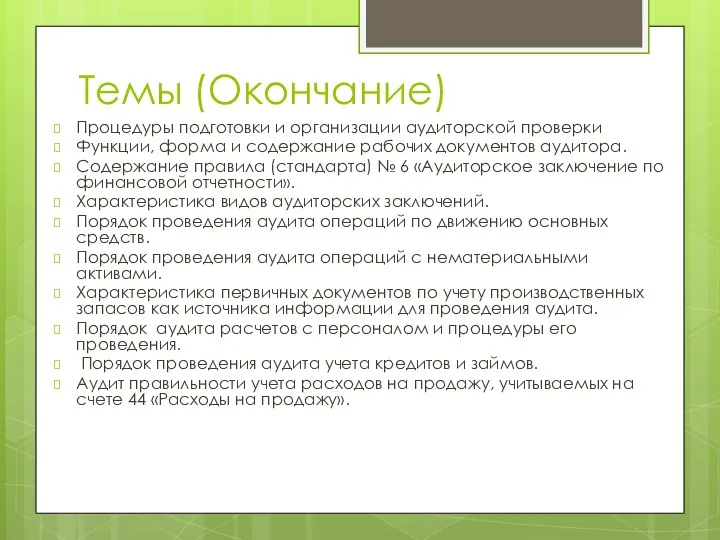

- 7. Темы (Окончание) Процедуры подготовки и организации аудиторской проверки Функции, форма и содержание рабочих документов аудитора. Содержание

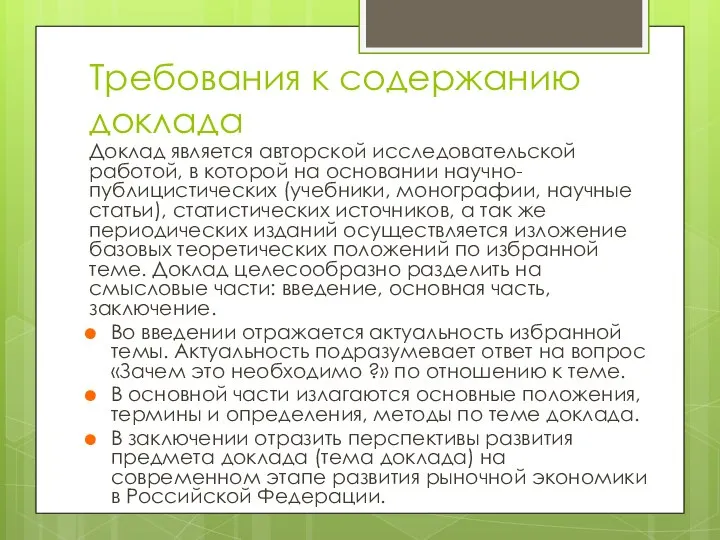

- 8. Требования к содержанию доклада Доклад является авторской исследовательской работой, в которой на основании научно-публицистических (учебники, монографии,

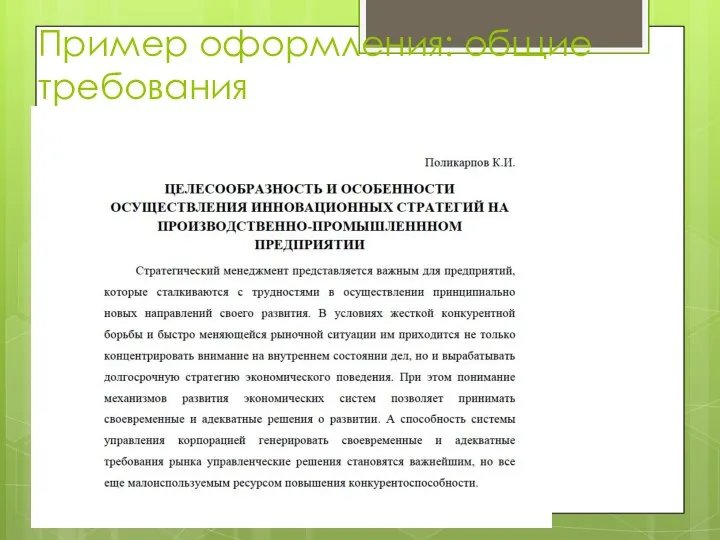

- 9. Пример оформления: общие требования

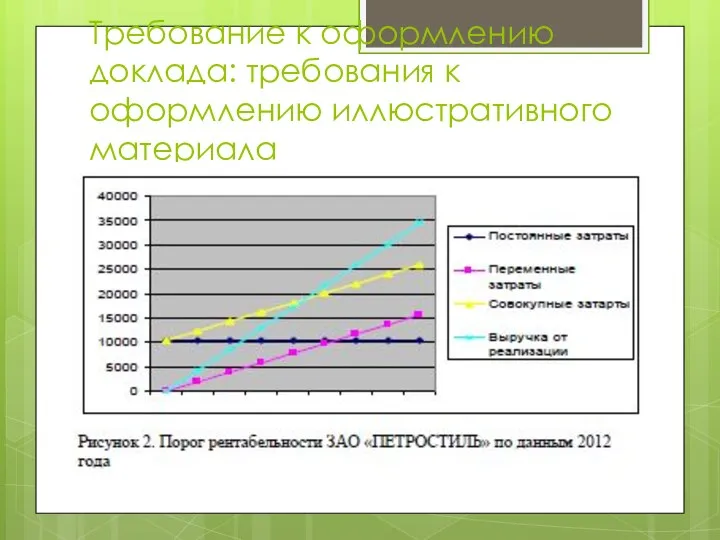

- 10. Требование к оформлению доклада: требования к оформлению иллюстративного материала

- 11. Требование к оформлению доклада: требования к оформлению иллюстративного материала

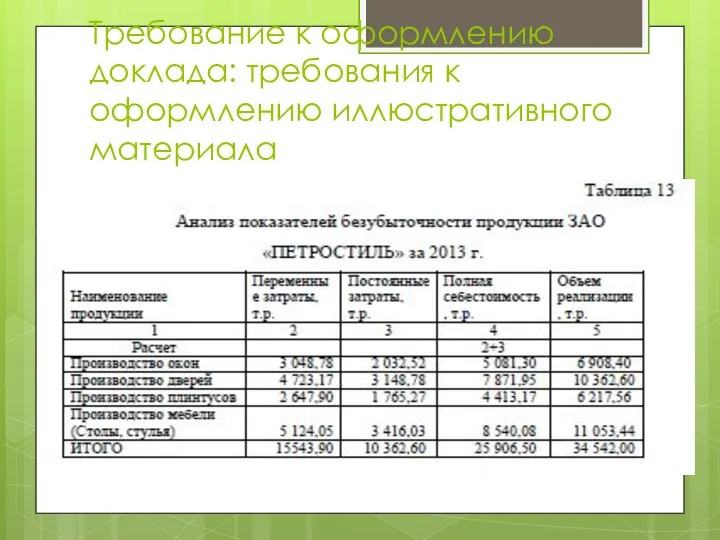

- 12. Требование к оформлению доклада: требования к оформлению иллюстративного материала

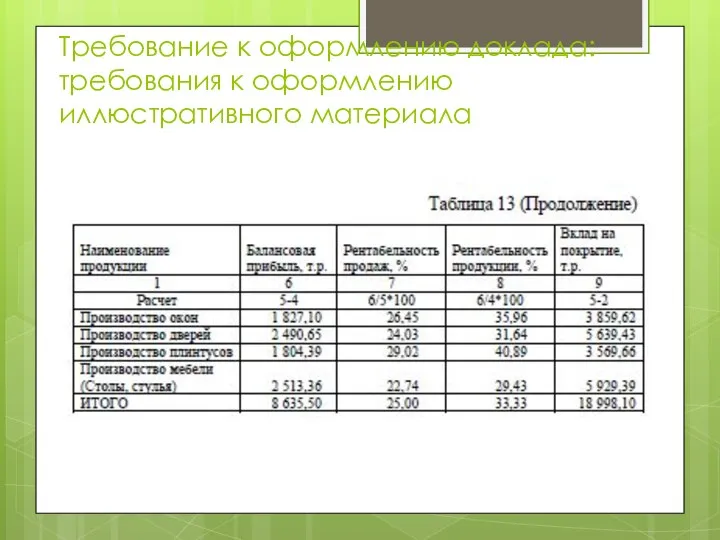

- 13. Требование к оформлению доклада: требования к оформлению иллюстративного материала

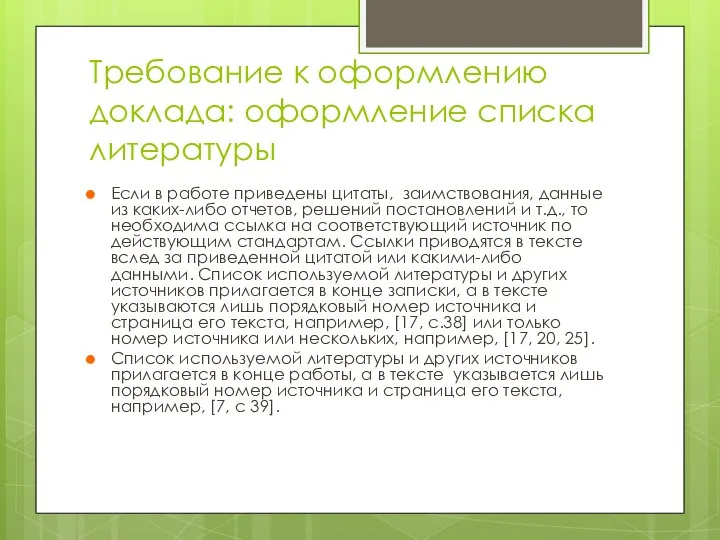

- 14. Требование к оформлению доклада: оформление списка литературы Если в работе приведены цитаты, заимствования, данные из каких-либо

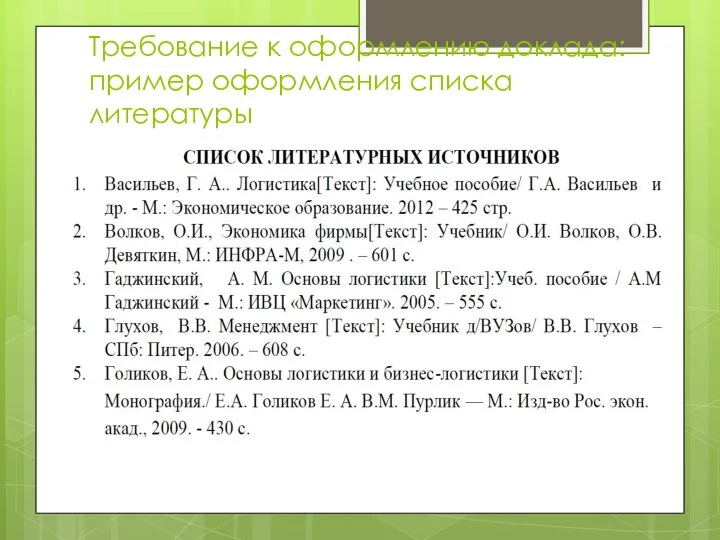

- 15. Требование к оформлению доклада: пример оформления списка литературы

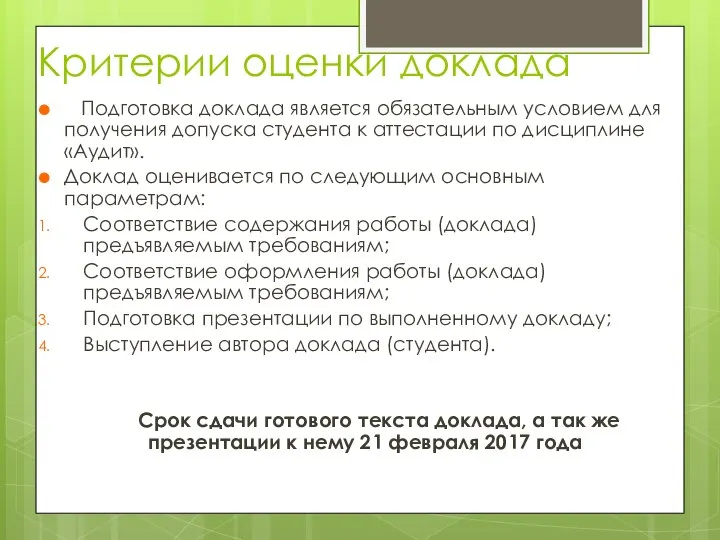

- 16. Критерии оценки доклада Подготовка доклада является обязательным условием для получения допуска студента к аттестации по дисциплине

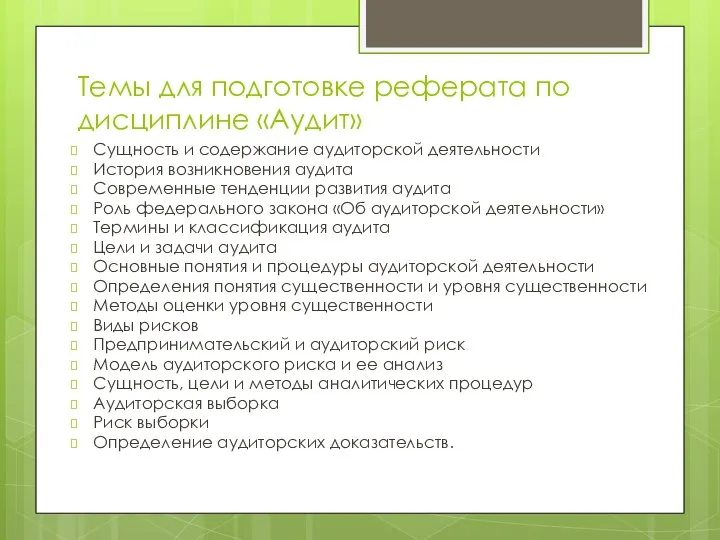

- 17. Темы для подготовке реферата по дисциплине «Аудит» Сущность и содержание аудиторской деятельности История возникновения аудита Современные

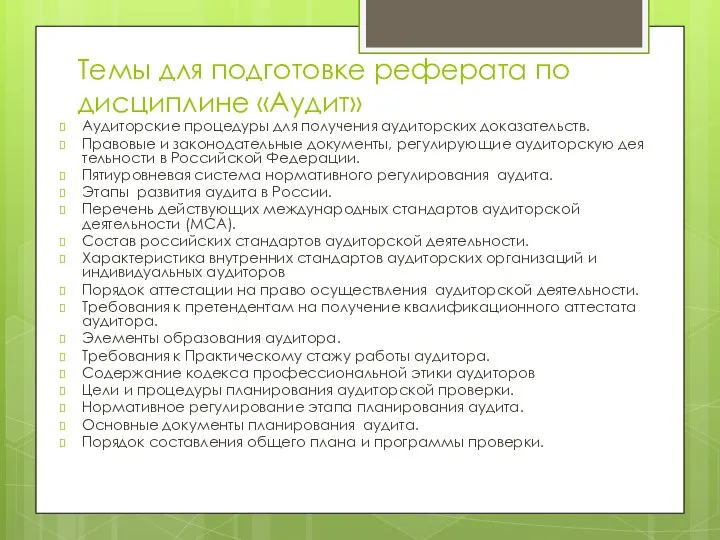

- 18. Темы для подготовке реферата по дисциплине «Аудит» Аудиторские процедуры для получения аудиторских доказательств. Правовые и законодательные

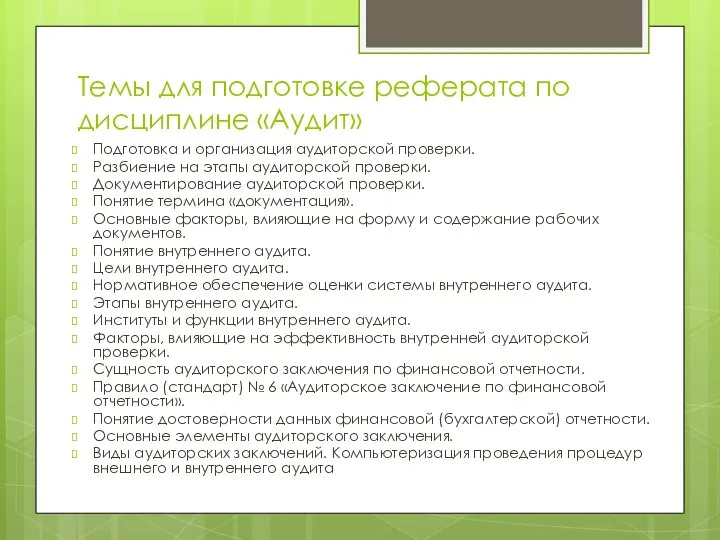

- 19. Темы для подготовке реферата по дисциплине «Аудит» Подготовка и организация аудиторской проверки. Разбиение на этапы аудиторской

- 20. Требования к структуре реферата Реферат должен состоять из следующих разделов: Титульный лист; Содержание; Введение; Основная часть:

- 21. Содержание введения и заключения реферата Введение к работе целесообразно построить из следующих структурных элементов: Актуальность темы

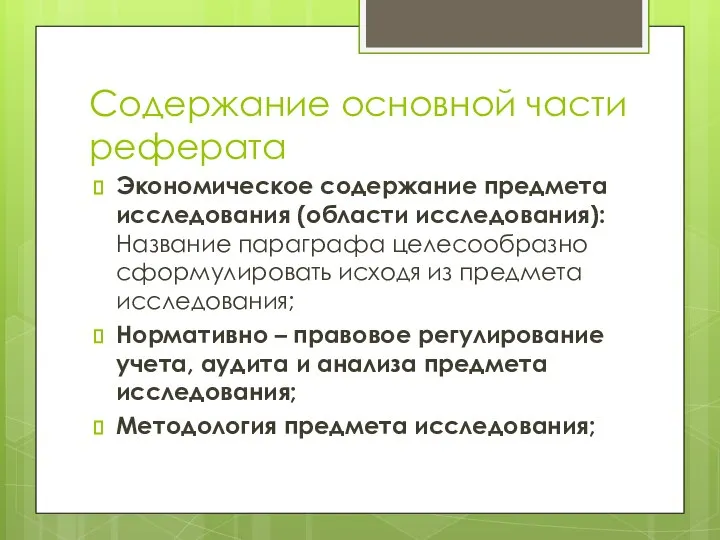

- 22. Содержание основной части реферата Экономическое содержание предмета исследования (области исследования): Название параграфа целесообразно сформулировать исходя из

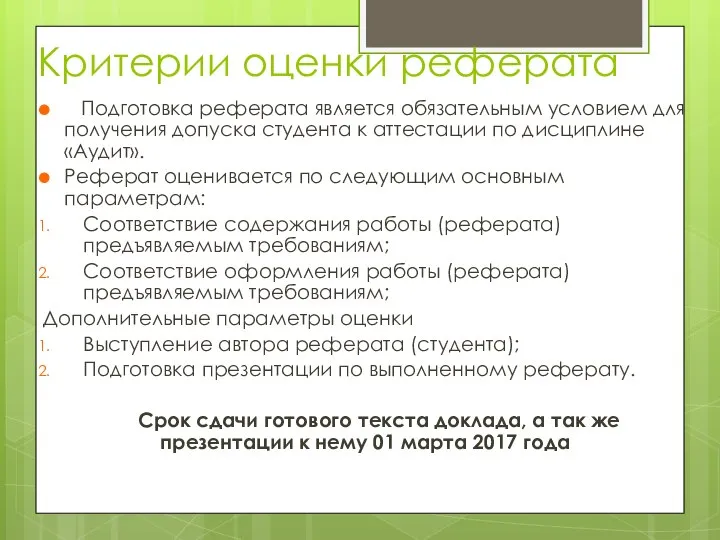

- 23. Критерии оценки реферата Подготовка реферата является обязательным условием для получения допуска студента к аттестации по дисциплине

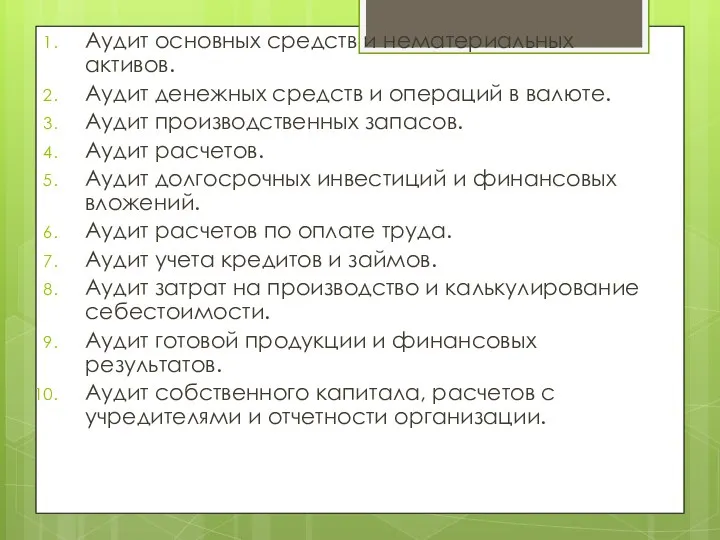

- 24. Аудит основных средств и нематериальных активов. Аудит денежных средств и операций в валюте. Аудит производственных запасов.

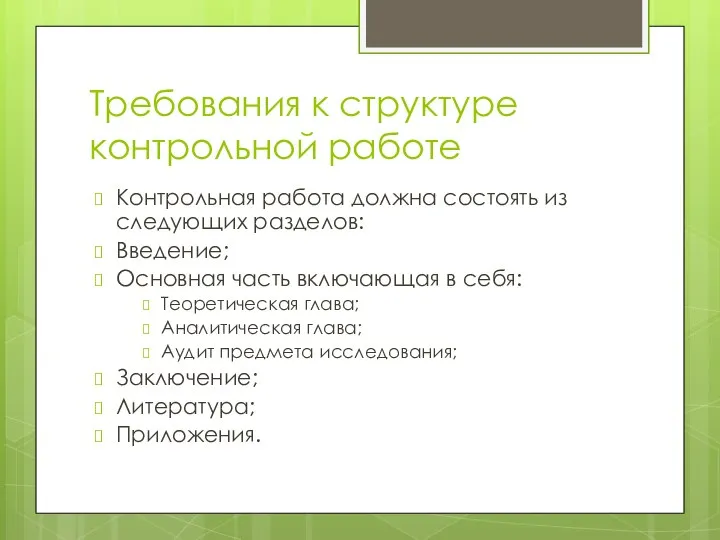

- 25. Требования к структуре контрольной работе Контрольная работа должна состоять из следующих разделов: Введение; Основная часть включающая

- 26. Введение контрольной работы Введение к контрольной работе целесообразно построить из следующих структурных элементов: Актуальность темы работы;

- 27. Теоретическая глава контрольной работы; Экономическое содержание предмета исследования (области исследования); Нормативно – правовое регулирование учета и

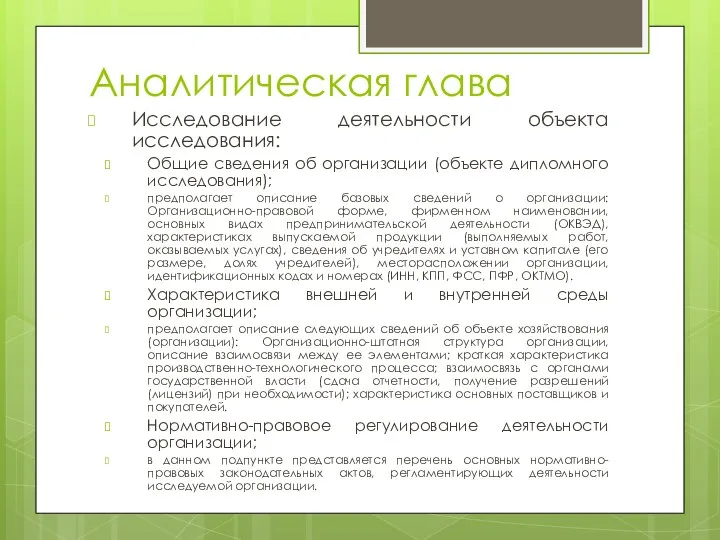

- 28. Аналитическая глава Исследование деятельности объекта исследования: Общие сведения об организации (объекте дипломного исследования); предполагает описание базовых

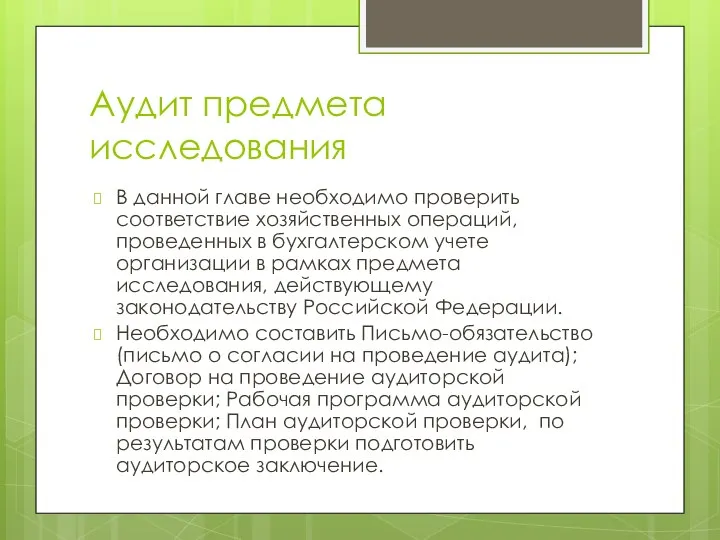

- 29. Аудит предмета исследования В данной главе необходимо проверить соответствие хозяйственных операций, проведенных в бухгалтерском учете организации

- 30. Критерии оценки контрольной работы Подготовка контрольной работы является обязательным условием для получения допуска студента к аттестации

- 31. Задание по подготовке вопросов на основе нормативно-правовых законодательных актов, регулирующих аудиторскую деятельность Студент самостоятельно выбирает три

- 32. Нормативные документы, подлежащие рассмотрению в рамках выполнения работы Гражданский кодекс РФ. Налоговый кодекс РФ. Уголовный кодекс

- 34. Скачать презентацию

Слайд 3Структура курса

Раздел 1. Основные принципы аудиторской деятельности

Тема 1.1. Сущность, содержание, цели и

Структура курса

Раздел 1. Основные принципы аудиторской деятельности

Тема 1.1. Сущность, содержание, цели и

Слайд 4Рекомендуемая литература

Основные источники:

Основы общего аудита: учеб. / Д.В. Литвин, Е.П. Богданова, Л.В.

Рекомендуемая литература

Основные источники:

Основы общего аудита: учеб. / Д.В. Литвин, Е.П. Богданова, Л.В.

Слайд 5Условия получения зачета по дисциплине:

Посещаемость: количество пропусков – не более 6 академических

Условия получения зачета по дисциплине:

Посещаемость: количество пропусков – не более 6 академических

Слайд 6Темы для подготовки докладов и презентаций

Характеристика аудиторской деятельности.

Характеристика основных понятий и процедур

Темы для подготовки докладов и презентаций

Характеристика аудиторской деятельности.

Характеристика основных понятий и процедур

Слайд 7Темы (Окончание)

Процедуры подготовки и организации аудиторской проверки

Функции, форма и содержание рабочих документов

Темы (Окончание)

Процедуры подготовки и организации аудиторской проверки

Функции, форма и содержание рабочих документов

Слайд 8Требования к содержанию доклада

Доклад является авторской исследовательской работой, в которой на основании

Требования к содержанию доклада

Доклад является авторской исследовательской работой, в которой на основании

Слайд 9Пример оформления: общие требования

Пример оформления: общие требования

Слайд 10Требование к оформлению доклада: требования к оформлению иллюстративного материала

Требование к оформлению доклада: требования к оформлению иллюстративного материала

Слайд 11Требование к оформлению доклада: требования к оформлению иллюстративного материала

Требование к оформлению доклада: требования к оформлению иллюстративного материала

Слайд 12Требование к оформлению доклада: требования к оформлению иллюстративного материала

Требование к оформлению доклада: требования к оформлению иллюстративного материала

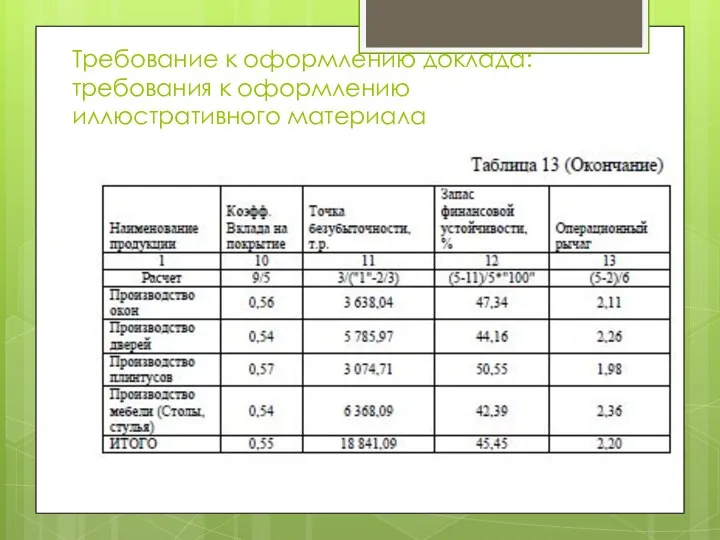

Слайд 13Требование к оформлению доклада: требования к оформлению иллюстративного материала

Требование к оформлению доклада: требования к оформлению иллюстративного материала

Слайд 14Требование к оформлению доклада: оформление списка литературы

Если в работе приведены цитаты, заимствования,

Требование к оформлению доклада: оформление списка литературы

Если в работе приведены цитаты, заимствования,

Слайд 15Требование к оформлению доклада: пример оформления списка литературы

Требование к оформлению доклада: пример оформления списка литературы

Слайд 16Критерии оценки доклада

Подготовка доклада является обязательным условием для получения допуска студента

Критерии оценки доклада

Подготовка доклада является обязательным условием для получения допуска студента

Слайд 17Темы для подготовке реферата по дисциплине «Аудит»

Сущность и содержание аудиторской деятельности

История возникновения

Темы для подготовке реферата по дисциплине «Аудит»

Сущность и содержание аудиторской деятельности

История возникновения

Слайд 18Темы для подготовке реферата по дисциплине «Аудит»

Аудиторские процедуры для получения аудиторских доказательств.

Правовые

Темы для подготовке реферата по дисциплине «Аудит»

Аудиторские процедуры для получения аудиторских доказательств.

Правовые

Слайд 19Темы для подготовке реферата по дисциплине «Аудит»

Подготовка и организация аудиторской проверки.

Разбиение

Темы для подготовке реферата по дисциплине «Аудит»

Подготовка и организация аудиторской проверки.

Разбиение

Слайд 20Требования к структуре реферата

Реферат должен состоять из следующих разделов:

Титульный лист;

Содержание;

Введение;

Основная часть:

Заключение;

Литература;

Приложения.

Требования к структуре реферата

Реферат должен состоять из следующих разделов:

Титульный лист;

Содержание;

Введение;

Основная часть:

Заключение;

Литература;

Приложения.

Слайд 21Содержание введения и заключения реферата

Введение к работе целесообразно построить из следующих структурных

Содержание введения и заключения реферата

Введение к работе целесообразно построить из следующих структурных

Слайд 22Содержание основной части реферата

Экономическое содержание предмета исследования (области исследования): Название параграфа целесообразно

Содержание основной части реферата

Экономическое содержание предмета исследования (области исследования): Название параграфа целесообразно

Слайд 23Критерии оценки реферата

Подготовка реферата является обязательным условием для получения допуска студента

Критерии оценки реферата

Подготовка реферата является обязательным условием для получения допуска студента

Слайд 24Аудит основных средств и нематериальных активов.

Аудит денежных средств и операций в

Аудит основных средств и нематериальных активов.

Аудит денежных средств и операций в

Слайд 25Требования к структуре контрольной работе

Контрольная работа должна состоять из следующих разделов:

Введение;

Основная часть

Требования к структуре контрольной работе

Контрольная работа должна состоять из следующих разделов:

Введение;

Основная часть

Слайд 26Введение контрольной работы

Введение к контрольной работе целесообразно построить из следующих структурных элементов:

Введение контрольной работы

Введение к контрольной работе целесообразно построить из следующих структурных элементов:

Слайд 27Теоретическая глава контрольной работы;

Экономическое содержание предмета исследования (области исследования);

Нормативно – правовое регулирование

Теоретическая глава контрольной работы;

Экономическое содержание предмета исследования (области исследования);

Нормативно – правовое регулирование

Слайд 28Аналитическая глава

Исследование деятельности объекта исследования:

Общие сведения об организации (объекте дипломного исследования);

предполагает описание

Аналитическая глава

Исследование деятельности объекта исследования:

Общие сведения об организации (объекте дипломного исследования);

предполагает описание

Слайд 29Аудит предмета исследования

В данной главе необходимо проверить соответствие хозяйственных операций, проведенных в

Аудит предмета исследования

В данной главе необходимо проверить соответствие хозяйственных операций, проведенных в

Слайд 30Критерии оценки контрольной работы

Подготовка контрольной работы является обязательным условием для получения

Критерии оценки контрольной работы

Подготовка контрольной работы является обязательным условием для получения

Слайд 31Задание по подготовке вопросов на основе нормативно-правовых законодательных актов, регулирующих аудиторскую деятельность

Студент

Задание по подготовке вопросов на основе нормативно-правовых законодательных актов, регулирующих аудиторскую деятельность

Студент

Слайд 32Нормативные документы, подлежащие рассмотрению в рамках выполнения работы

Гражданский кодекс РФ.

Налоговый кодекс РФ.

Уголовный

Нормативные документы, подлежащие рассмотрению в рамках выполнения работы

Гражданский кодекс РФ.

Налоговый кодекс РФ.

Уголовный

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

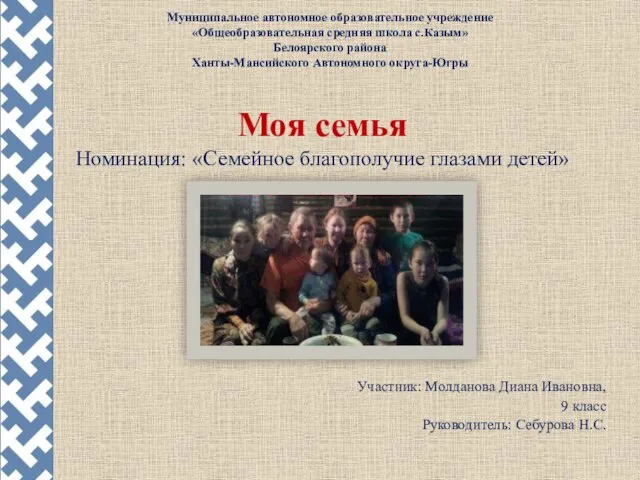

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи