- Автоматизация розничных операций: применение банкоматов и кредитных карточек и проблемы ИБ

Содержание

- 2. Тема: «Автоматизация розничных операций - применение банкоматов и кредитных карточек и проблемы ИБ» Цель: – Определение

- 3. 1. Основные информационные источники 1. ГОСТ Р ИСО/МЭК 7810 - 2015 Карты идентификационные. Физические характеристики; 2.

- 4. 2. Используемые термины и определения 1. Банкомат – автоматическое (без участия уполномоченного лица кредитной организации, или

- 5. 3. Перечень автоматизации розничных операций Автоматизация розничных операций применяются в: – контрольно-кассовые машины; – интегрированной автоматической

- 6. 4. Особенности применения банкоматов для автоматизации розничных операций Функции выполняемые банкоматом: – выдачу наличных денег с

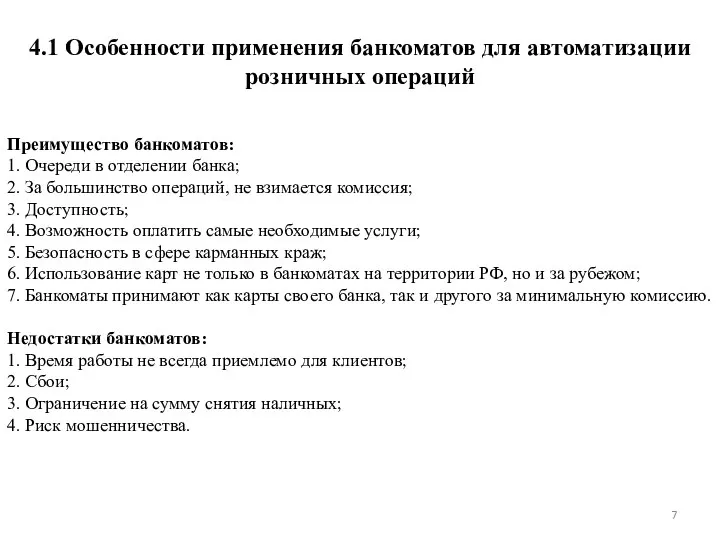

- 7. 4.1 Особенности применения банкоматов для автоматизации розничных операций Преимущество банкоматов: 1. Очереди в отделении банка; 2.

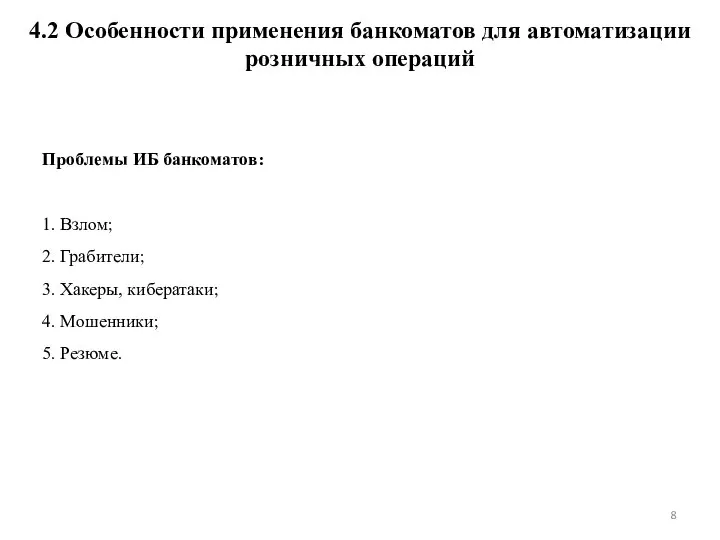

- 8. 4.2 Особенности применения банкоматов для автоматизации розничных операций Проблемы ИБ банкоматов: 1. Взлом; 2. Грабители; 3.

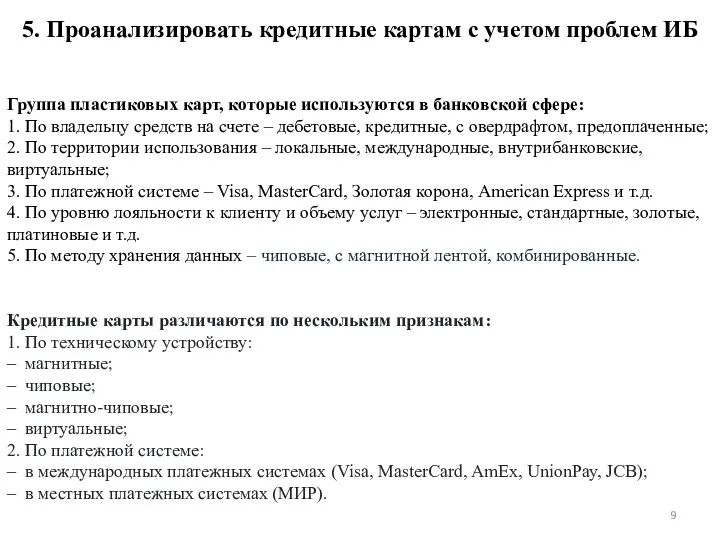

- 9. 5. Проанализировать кредитные картам с учетом проблем ИБ Группа пластиковых карт, которые используются в банковской сфере:

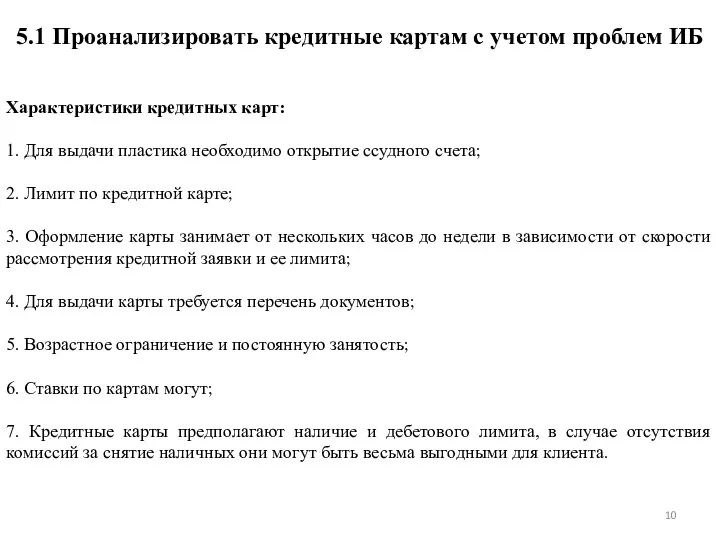

- 10. 5.1 Проанализировать кредитные картам с учетом проблем ИБ Характеристики кредитных карт: 1. Для выдачи пластика необходимо

- 11. 5.2 Проанализировать кредитные картам с учетом проблем ИБ Способы мошенничества с кредитными картами: Интернет-фишинг; Телефонный фишинг;

- 12. 6. Определить дальнейшее направление развития использования автоматизации розничных операций с применением банкоматов и кредитных карточек с

- 13. Вывод В результате поставленных задач были достигнуты следующие решения: 1. Сформулирован перечень информационных источников; 2. Составлен

- 15. Скачать презентацию

Слайд 2Тема: «Автоматизация розничных операций - применение банкоматов и кредитных карточек и проблемы

Тема: «Автоматизация розничных операций - применение банкоматов и кредитных карточек и проблемы

Слайд 3 1. Основные информационные источники

1. ГОСТ Р ИСО/МЭК 7810 - 2015 Карты

1. Основные информационные источники

1. ГОСТ Р ИСО/МЭК 7810 - 2015 Карты

Слайд 42. Используемые термины и определения

1. Банкомат – автоматическое (без участия уполномоченного лица

2. Используемые термины и определения

1. Банкомат – автоматическое (без участия уполномоченного лица

1. Банкомат – автоматическое (без участия уполномоченного лица

Слайд 53. Перечень автоматизации розничных операций

Автоматизация розничных операций применяются в:

– контрольно-кассовые машины;

– интегрированной

3. Перечень автоматизации розничных операций

Автоматизация розничных операций применяются в:

– контрольно-кассовые машины;

– интегрированной

Автоматизация розничных операций применяются в:

– контрольно-кассовые машины;

– интегрированной

Слайд 64. Особенности применения банкоматов для автоматизации розничных операций

Функции выполняемые банкоматом:

– выдачу наличных

4. Особенности применения банкоматов для автоматизации розничных операций

Функции выполняемые банкоматом:

– выдачу наличных

Функции выполняемые банкоматом:

– выдачу наличных

Слайд 74.1 Особенности применения банкоматов для автоматизации розничных операций

Преимущество банкоматов:

1. Очереди в отделении

4.1 Особенности применения банкоматов для автоматизации розничных операций

Преимущество банкоматов:

1. Очереди в отделении

Преимущество банкоматов:

1. Очереди в отделении

Слайд 84.2 Особенности применения банкоматов для автоматизации розничных операций

Проблемы ИБ банкоматов:

1. Взлом;

2. Грабители;

3.

4.2 Особенности применения банкоматов для автоматизации розничных операций

Проблемы ИБ банкоматов:

1. Взлом;

2. Грабители;

3.

Слайд 95. Проанализировать кредитные картам с учетом проблем ИБ

Группа пластиковых карт, которые используются

5. Проанализировать кредитные картам с учетом проблем ИБ

Группа пластиковых карт, которые используются

Слайд 105.1 Проанализировать кредитные картам с учетом проблем ИБ

Характеристики кредитных карт:

1. Для

5.1 Проанализировать кредитные картам с учетом проблем ИБ

Характеристики кредитных карт:

1. Для

Слайд 115.2 Проанализировать кредитные картам с учетом проблем ИБ

Способы мошенничества с кредитными

5.2 Проанализировать кредитные картам с учетом проблем ИБ

Способы мошенничества с кредитными

Слайд 126. Определить дальнейшее направление развития использования автоматизации розничных операций с применением банкоматов

6. Определить дальнейшее направление развития использования автоматизации розничных операций с применением банкоматов

Слайд 13Вывод

В результате поставленных задач были достигнуты следующие решения:

1. Сформулирован перечень информационных источников;

2.

Вывод

В результате поставленных задач были достигнуты следующие решения:

1. Сформулирован перечень информационных источников;

2.

В результате поставленных задач были достигнуты следующие решения:

1. Сформулирован перечень информационных источников;

2.

Фекальные установки compli

Фекальные установки compli Конституция РФ

Конституция РФ «Мгновение слишком яркого света»(Раннее творчество А.А. Блока)

«Мгновение слишком яркого света»(Раннее творчество А.А. Блока) Рассказ И.А. Бунина «Подснежник»

Рассказ И.А. Бунина «Подснежник» Презентация на тему Чрезвычайные ситуации техногенного характера

Презентация на тему Чрезвычайные ситуации техногенного характера Л1 мех.оборуд

Л1 мех.оборуд Презентация на тему Политическая жизнь современной России

Презентация на тему Политическая жизнь современной России  Ворота зимы. Изменения в неживой природе

Ворота зимы. Изменения в неживой природе Основа роста в бизнесе. Рабочая тетрадь. Шаблон

Основа роста в бизнесе. Рабочая тетрадь. Шаблон Притчи

Притчи Электронное строение атома

Электронное строение атома Детство, опаленное войной

Детство, опаленное войной Необычайные приключения семиклассника Вовочки.

Необычайные приключения семиклассника Вовочки. Из истории крылатых выражений. Шаблон

Из истории крылатых выражений. Шаблон Письменная литература Древней Руси. О древнерусском летописании. "Повесть временных лет"

Письменная литература Древней Руси. О древнерусском летописании. "Повесть временных лет" Методический час по использованию нетрадиционных форм работы

Методический час по использованию нетрадиционных форм работы Управление проектом по временным параметрам

Управление проектом по временным параметрам Гигиена при занятиях физической культуры

Гигиена при занятиях физической культуры Африка 7 класс

Африка 7 класс Презентация на тему Округление чисел

Презентация на тему Округление чисел  Берегись автомобиля!

Берегись автомобиля! Творческая лаборатория «Мастерская письма»для просмотра материала пройдите по ссылке http://files.mail.ru/UBJ99S

Творческая лаборатория «Мастерская письма»для просмотра материала пройдите по ссылке http://files.mail.ru/UBJ99S Свой сайт в интернете.

Свой сайт в интернете. Администрирование информационных систем

Администрирование информационных систем Предварительные итоги 3-го каталога. Орифлэйм

Предварительные итоги 3-го каталога. Орифлэйм Презентация на тему Лихтенштейн

Презентация на тему Лихтенштейн  Основные категории специальной психологии и коррекционной педагогики. Их краткая характеристика

Основные категории специальной психологии и коррекционной педагогики. Их краткая характеристика Блефариты коньюнктивиты увеиты

Блефариты коньюнктивиты увеиты