- Оценка недвижимости. Задачник для подготовки к квалификационному экзамену

Содержание

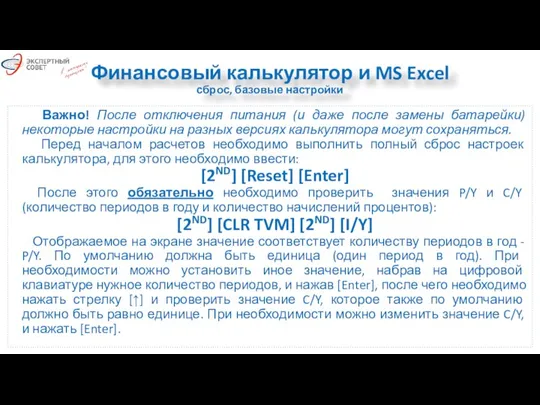

- 2. Финансовый калькулятор и MS Excel сброс, базовые настройки Важно! После отключения питания (и даже после замены

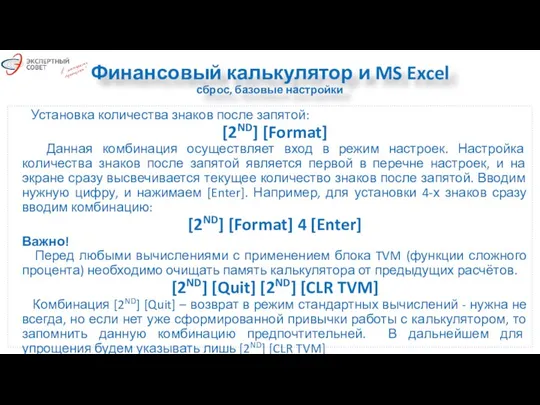

- 3. Финансовый калькулятор и MS Excel сброс, базовые настройки Установка количества знаков после запятой: [2ND] [Format] Данная

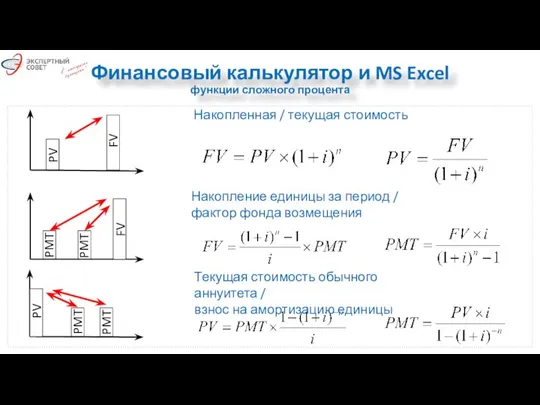

- 4. Финансовый калькулятор и MS Excel функции сложного процента Накопление единицы за период / фактор фонда возмещения

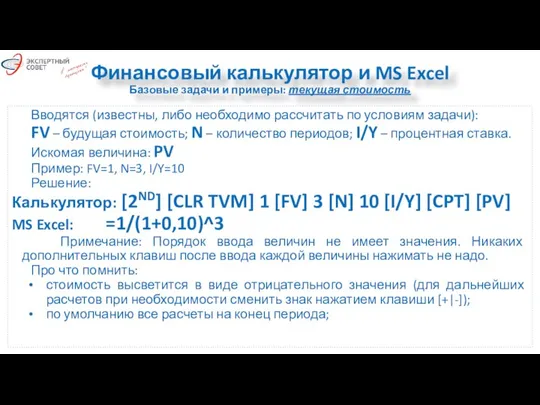

- 5. Финансовый калькулятор и MS Excel Базовые задачи и примеры: текущая стоимость Вводятся (известны, либо необходимо рассчитать

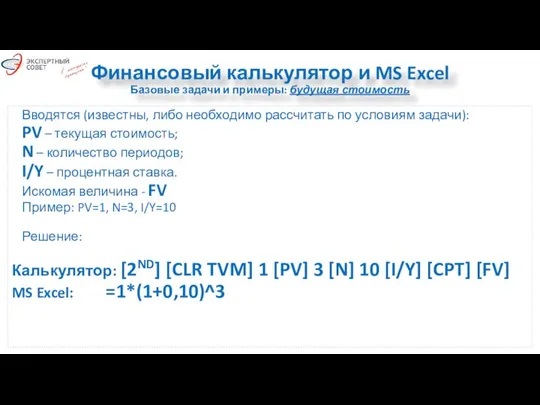

- 6. Финансовый калькулятор и MS Excel Базовые задачи и примеры: будущая стоимость Вводятся (известны, либо необходимо рассчитать

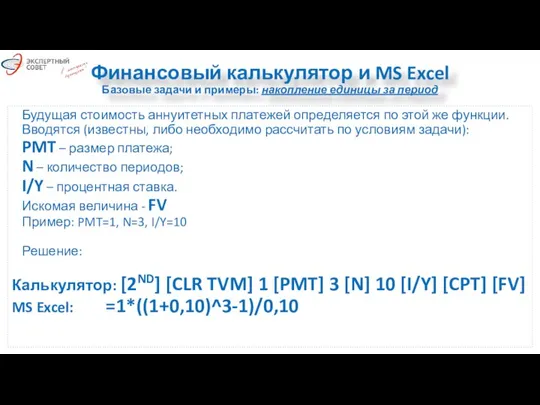

- 7. Финансовый калькулятор и MS Excel Базовые задачи и примеры: накопление единицы за период Будущая стоимость аннуитетных

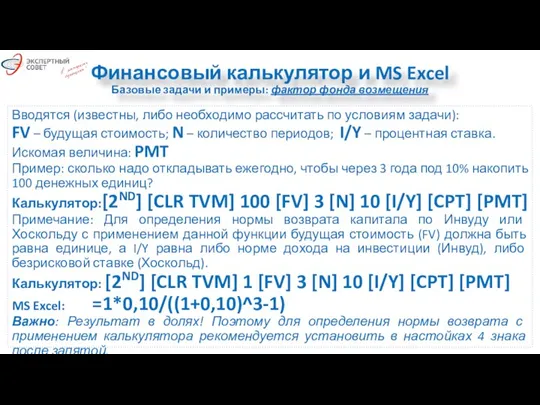

- 8. Финансовый калькулятор и MS Excel Базовые задачи и примеры: фактор фонда возмещения Вводятся (известны, либо необходимо

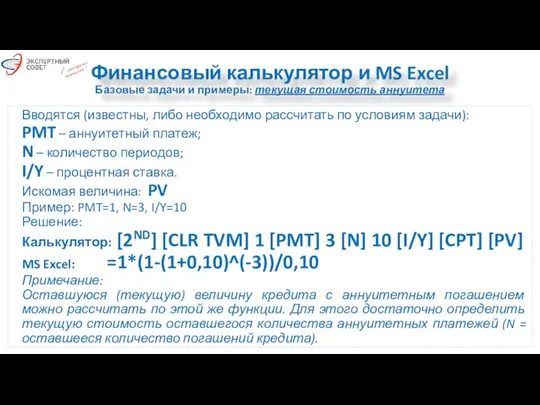

- 9. Финансовый калькулятор и MS Excel Базовые задачи и примеры: текущая стоимость аннуитета Вводятся (известны, либо необходимо

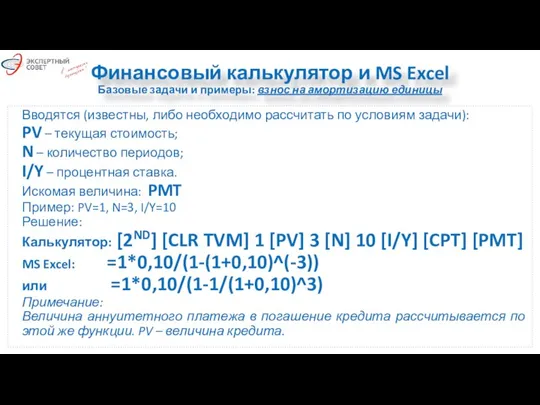

- 10. Финансовый калькулятор и MS Excel Базовые задачи и примеры: взнос на амортизацию единицы Вводятся (известны, либо

- 11. Финансовый калькулятор и MS Excel Практические советы для экзамена 1. В случае, если известная денежная величина

- 12. Финансовый калькулятор и MS Excel Практические советы для экзамена 4. Для расчётов на начало периода необходимо

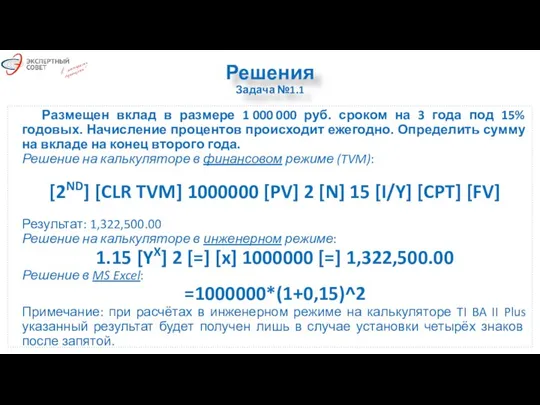

- 13. Задачи: доходный подход Задача №1.1 Размещен вклад в размере 1 000 000 руб. сроком на 3

- 14. Решения Задача №1.1 Размещен вклад в размере 1 000 000 руб. сроком на 3 года под

- 15. Задачи: доходный подход Задача №1.2 Какова текущая стоимость 1 000 000 руб., которые будут получены через

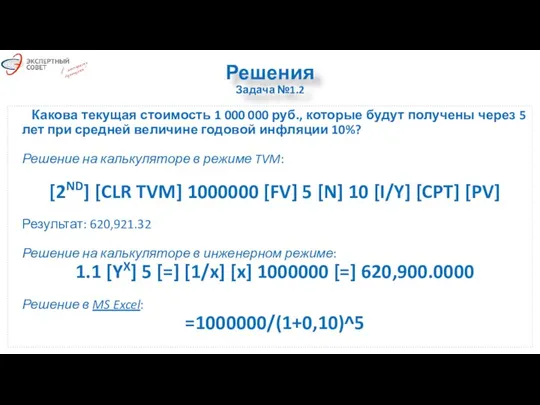

- 16. Решения Задача №1.2 Какова текущая стоимость 1 000 000 руб., которые будут получены через 5 лет

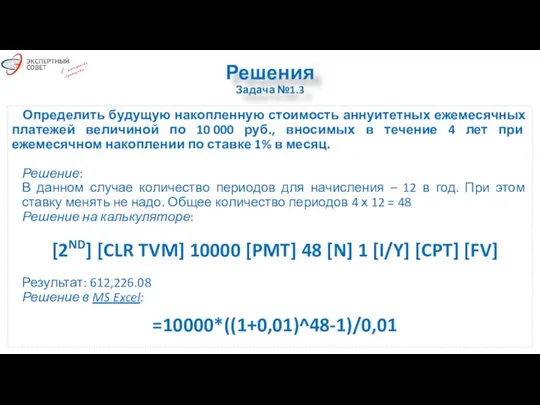

- 17. Задачи: доходный подход Задача №1.3 Определить будущую накопленную стоимость аннуитетных ежемесячных платежей величиной по 10 000

- 18. Решения Задача №1.3 Определить будущую накопленную стоимость аннуитетных ежемесячных платежей величиной по 10 000 руб., вносимых

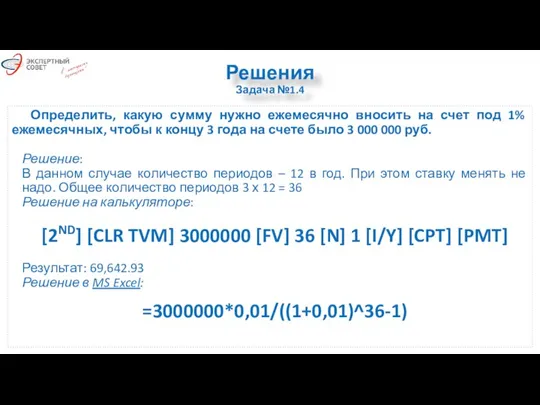

- 19. Задачи: доходный подход Задача №1.4 Определить, какую сумму нужно ежемесячно вносить на счет под 1% ежемесячных,

- 20. Решения Задача №1.4 Определить, какую сумму нужно ежемесячно вносить на счет под 1% ежемесячных, чтобы к

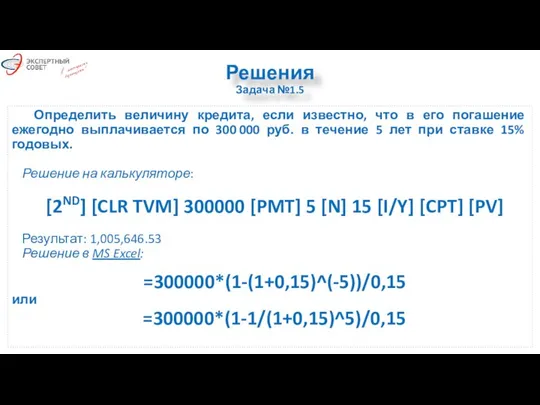

- 21. Задачи: доходный подход Задача №1.5 Определить величину кредита, если известно, что в его погашение ежегодно выплачивается

- 22. Решения Задача №1.5 Определить величину кредита, если известно, что в его погашение ежегодно выплачивается по 300

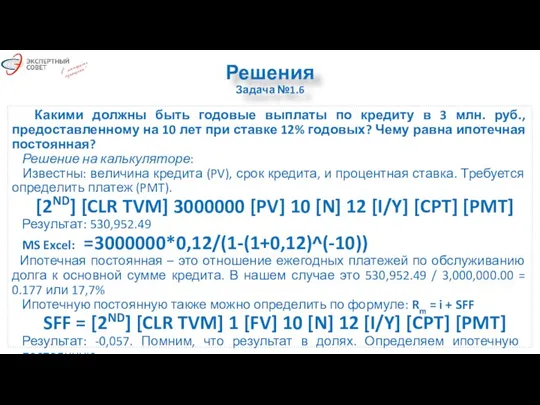

- 23. Задачи: доходный подход Задача №1.6 Какими должны быть годовые выплаты по кредиту в 3 млн. руб.,

- 24. Решения Задача №1.6 Какими должны быть годовые выплаты по кредиту в 3 млн. руб., предоставленному на

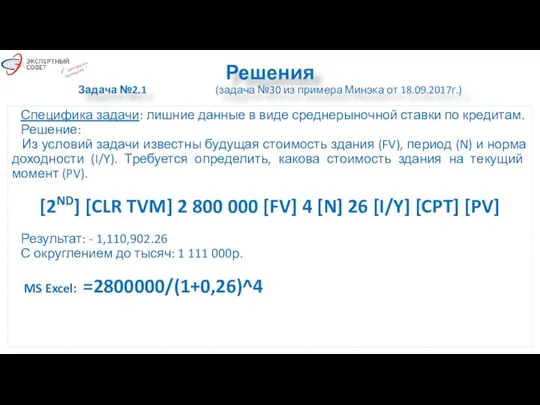

- 25. Задачи: доходный подход Задача №2.1 (задача №30 из примера Минэка от 18.09.2017г.) Какая максимальная сумма может

- 26. Решения Задача №2.1 (задача №30 из примера Минэка от 18.09.2017г.) Специфика задачи: лишние данные в виде

- 27. Задачи: доходный подход Задача №2.2 (задача №35 из примера Минэка от 14.07.2017г.) Рассчитать рыночную стоимость земельного

- 28. Решения Задача №2.2 (задача №35 из примера Минэка от 14.07.2017г.) Имеем три точки расчета: текущий момент

- 29. Задачи: доходный подход Задача №2.3 (задача №38 из примера Минэка от 14.07.2017г.) Рассчитать коэффициент капитализации для

- 30. Решения Задача №2.3 (задача №38 из примера Минэка от 14.07.2017г.) Определяем оставшийся срок экономической жизни: 80

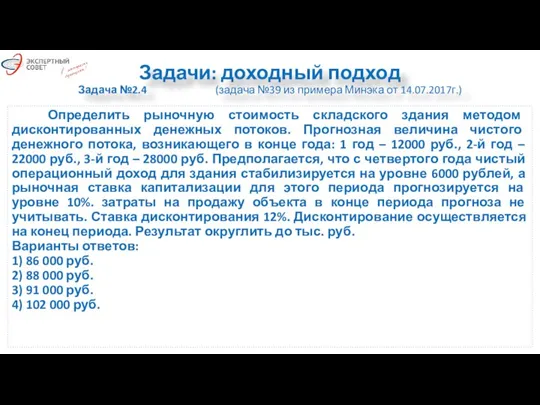

- 31. Задачи: доходный подход Задача №2.4 (задача №39 из примера Минэка от 14.07.2017г.) Определить рыночную стоимость складского

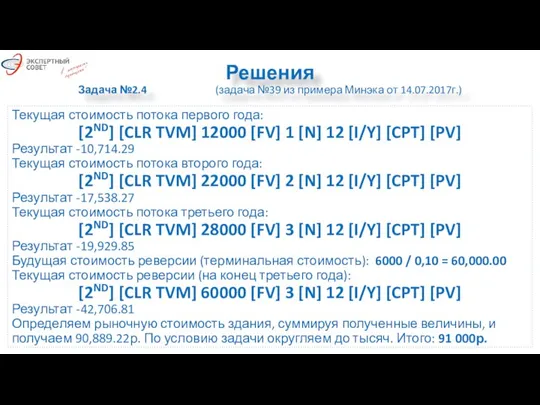

- 32. Решения Задача №2.4 (задача №39 из примера Минэка от 14.07.2017г.) Текущая стоимость потока первого года: [2ND]

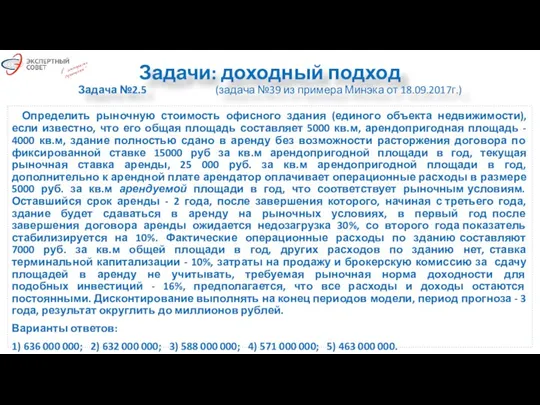

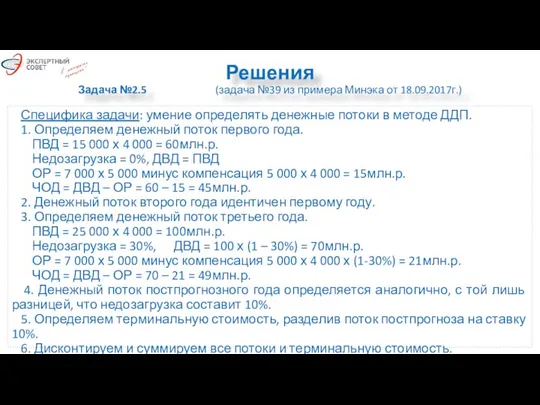

- 33. Задачи: доходный подход Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.) Определить рыночную стоимость офисного

- 34. Решения Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

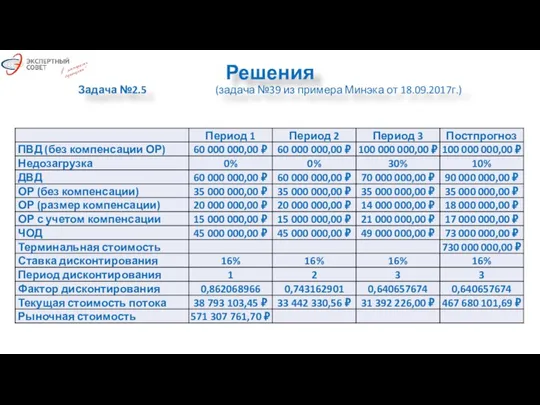

- 35. Решения Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.) Специфика задачи: умение определять денежные потоки

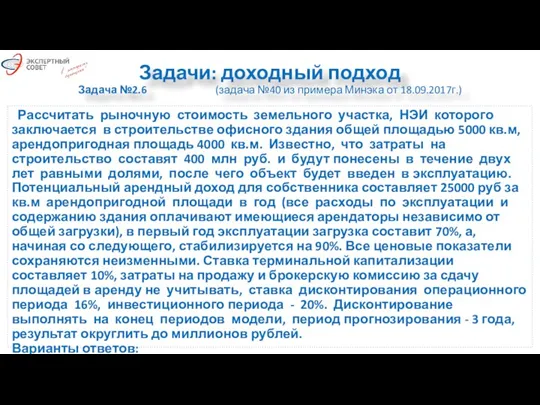

- 36. Задачи: доходный подход Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.) Рассчитать рыночную стоимость земельного

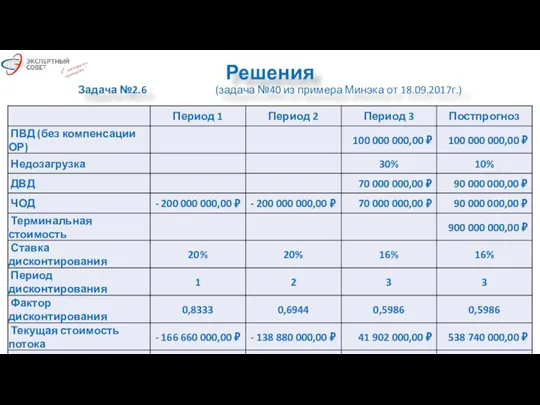

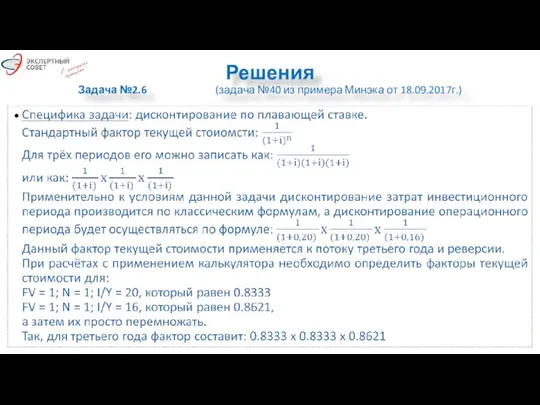

- 37. Решения Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

- 38. Решения Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

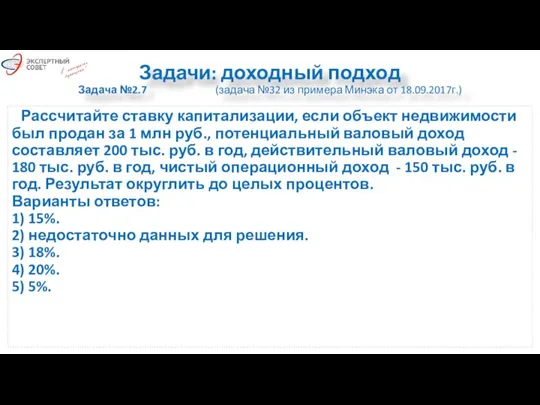

- 39. Задачи: доходный подход Задача №2.7 (задача №32 из примера Минэка от 18.09.2017г.) Рассчитайте ставку капитализации, если

- 40. Решения Задача №2.7 (задача №32 из примера Минэка от 18.09.2017г.) Специфика задачи: знание составляющих для расчета

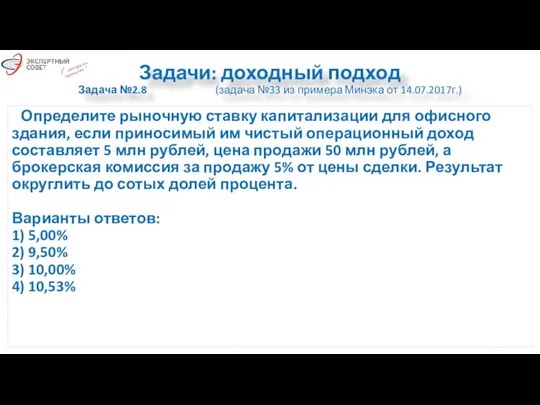

- 41. Задачи: доходный подход Задача №2.8 (задача №33 из примера Минэка от 14.07.2017г.) Определите рыночную ставку капитализации

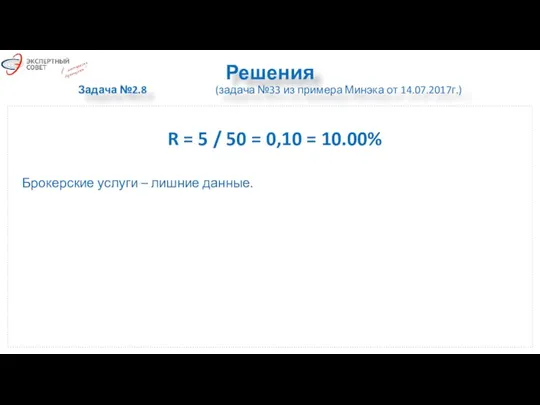

- 42. Решения Задача №2.8 (задача №33 из примера Минэка от 14.07.2017г.) R = 5 / 50 =

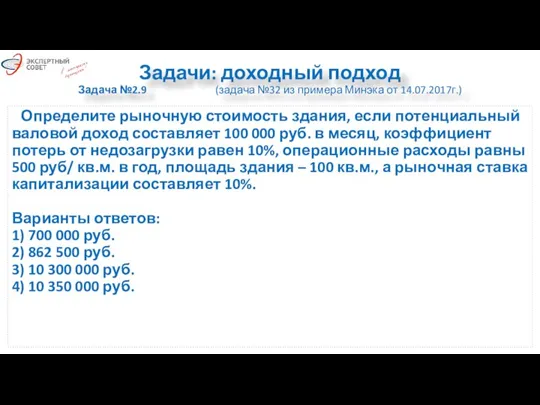

- 43. Задачи: доходный подход Задача №2.9 (задача №32 из примера Минэка от 14.07.2017г.) Определите рыночную стоимость здания,

- 44. Решения Задача №2.9 (задача №32 из примера Минэка от 14.07.2017г.) 1. ПВД = 100 000 х

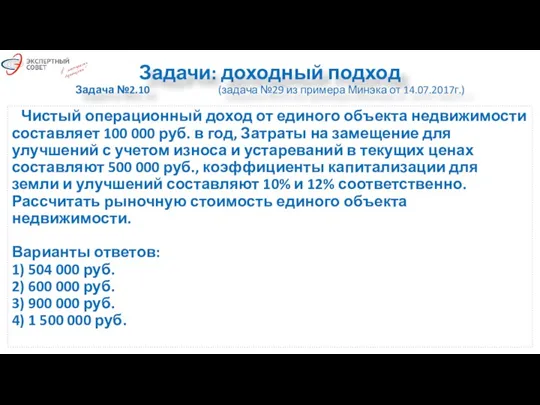

- 45. Задачи: доходный подход Задача №2.10 (задача №29 из примера Минэка от 14.07.2017г.) Чистый операционный доход от

- 46. Решения Задача №2.10 (задача №29 из примера Минэка от 14.07.2017г.) 1. Определяем ЧОД улучшений: 500 000

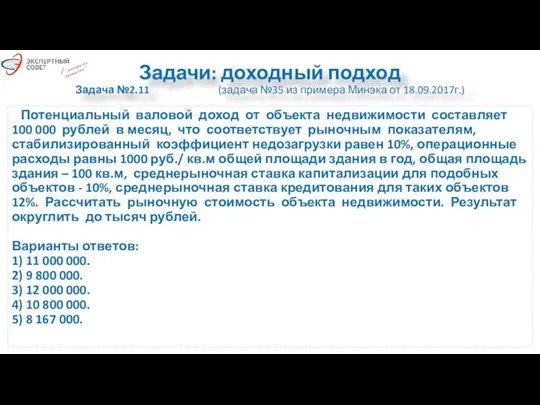

- 47. Задачи: доходный подход Задача №2.11 (задача №35 из примера Минэка от 18.09.2017г.) Потенциальный валовой доход от

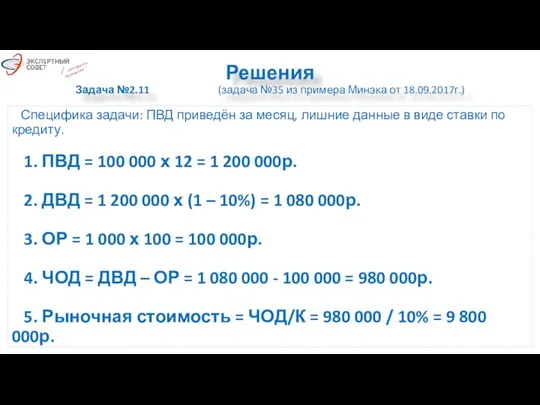

- 48. Решения Задача №2.11 (задача №35 из примера Минэка от 18.09.2017г.) Специфика задачи: ПВД приведён за месяц,

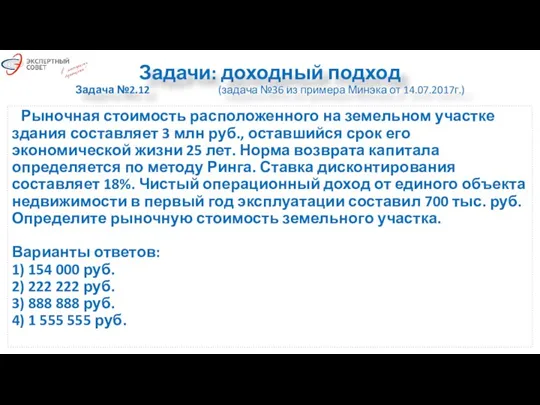

- 49. Задачи: доходный подход Задача №2.12 (задача №36 из примера Минэка от 14.07.2017г.) Рыночная стоимость расположенного на

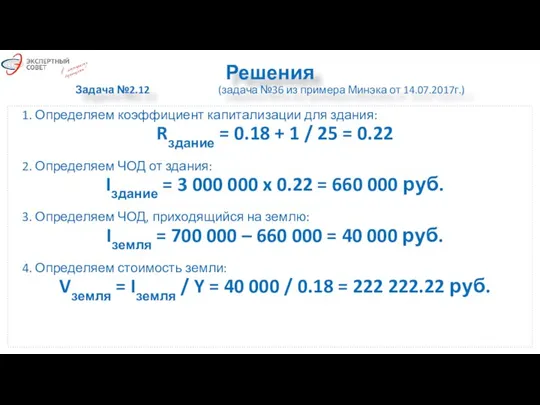

- 50. Решения Задача №2.12 (задача №36 из примера Минэка от 14.07.2017г.) 1. Определяем коэффициент капитализации для здания:

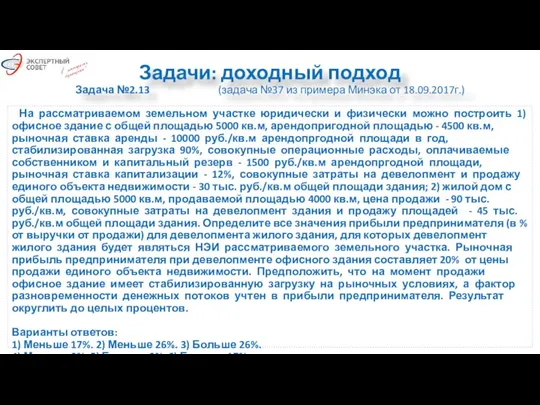

- 51. Задачи: доходный подход Задача №2.13 (задача №37 из примера Минэка от 18.09.2017г.) На рассматриваемом земельном участке

- 52. Решения Задача №2.13 (задача №37 из примера Минэка от 18.09.2017г.) Офис: Рыночная стоимость (цена продажи) офиса:

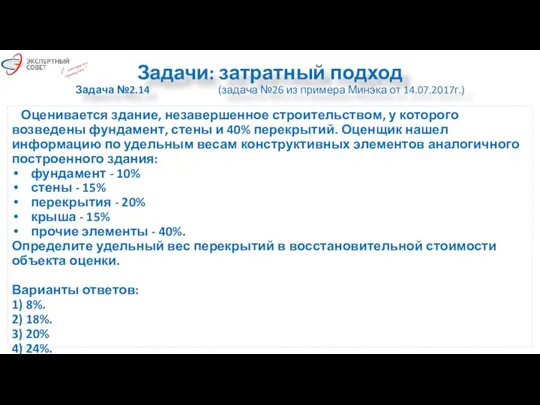

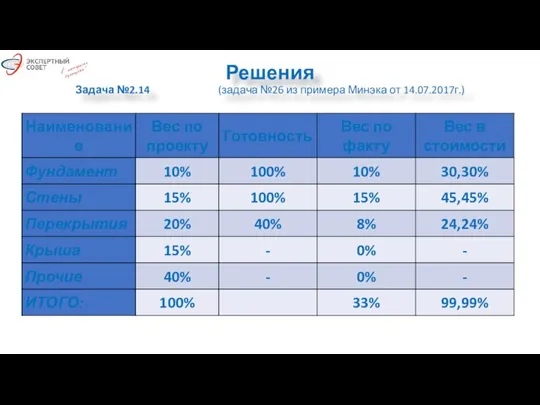

- 53. Задачи: затратный подход Задача №2.14 (задача №26 из примера Минэка от 14.07.2017г.) Оценивается здание, незавершенное строительством,

- 54. Решения Задача №2.14 (задача №26 из примера Минэка от 14.07.2017г.)

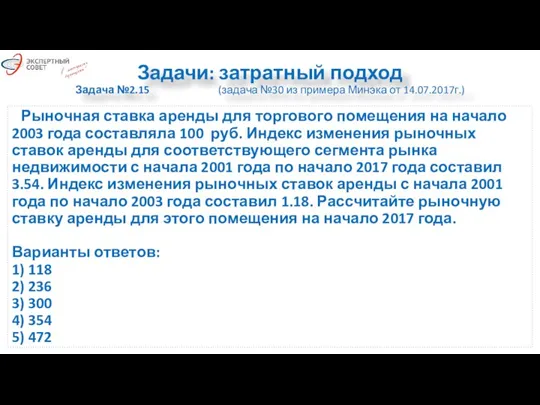

- 55. Задачи: затратный подход Задача №2.15 (задача №30 из примера Минэка от 14.07.2017г.) Рыночная ставка аренды для

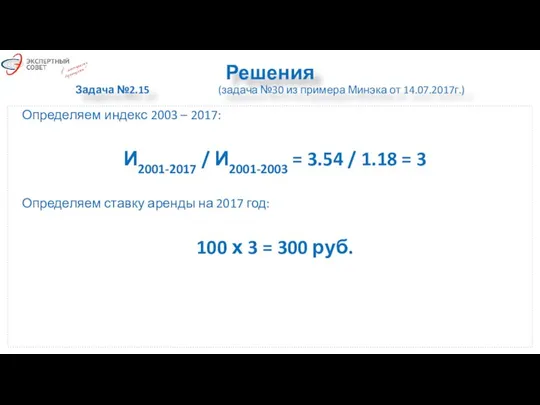

- 56. Решения Задача №2.15 (задача №30 из примера Минэка от 14.07.2017г.) Определяем индекс 2003 – 2017: И2001-2017

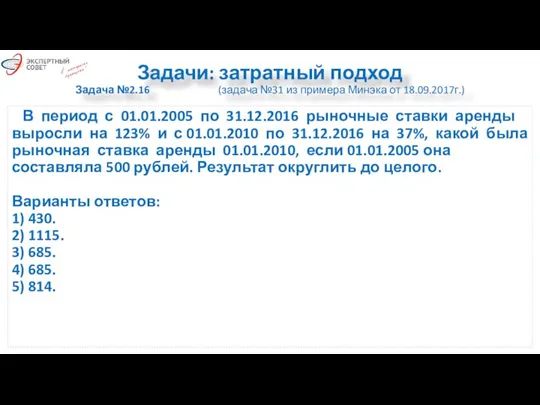

- 57. Задачи: затратный подход Задача №2.16 (задача №31 из примера Минэка от 18.09.2017г.) В период с 01.01.2005

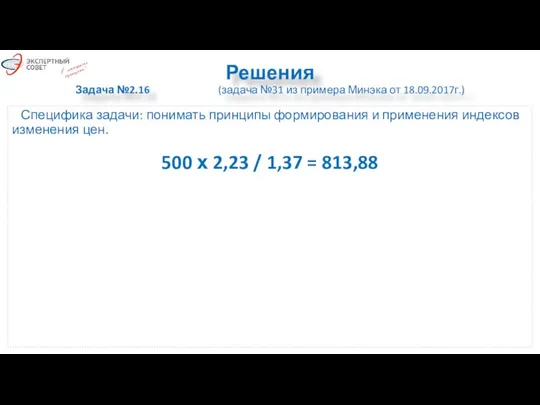

- 58. Решения Задача №2.16 (задача №31 из примера Минэка от 18.09.2017г.) Специфика задачи: понимать принципы формирования и

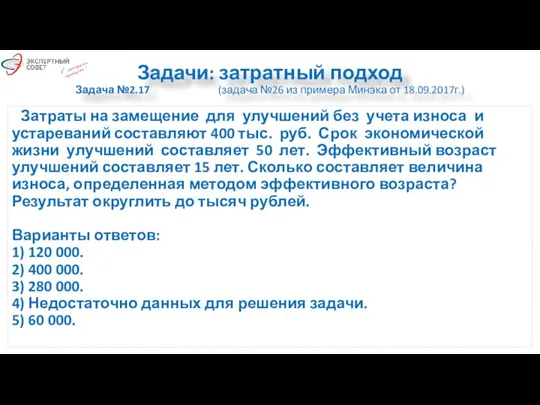

- 59. Задачи: затратный подход Задача №2.17 (задача №26 из примера Минэка от 18.09.2017г.) Затраты на замещение для

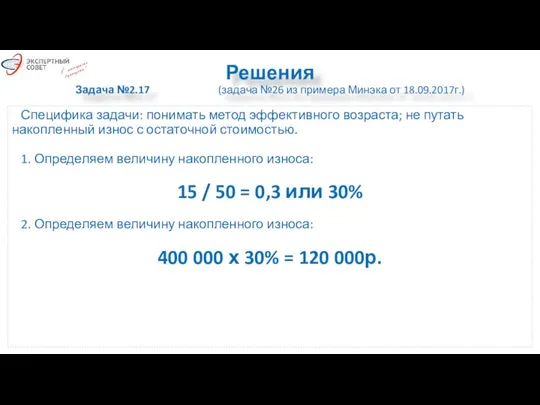

- 60. Решения Задача №2.17 (задача №26 из примера Минэка от 18.09.2017г.) Специфика задачи: понимать метод эффективного возраста;

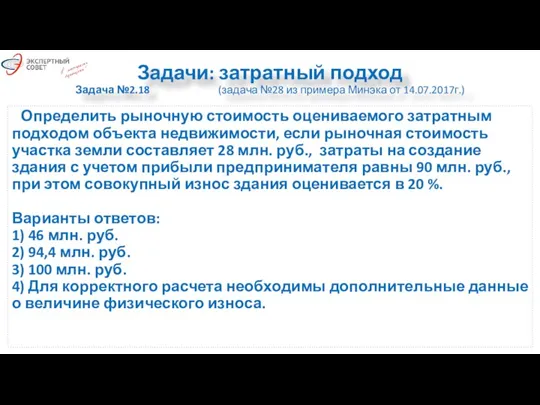

- 61. Задачи: затратный подход Задача №2.18 (задача №28 из примера Минэка от 14.07.2017г.) Определить рыночную стоимость оцениваемого

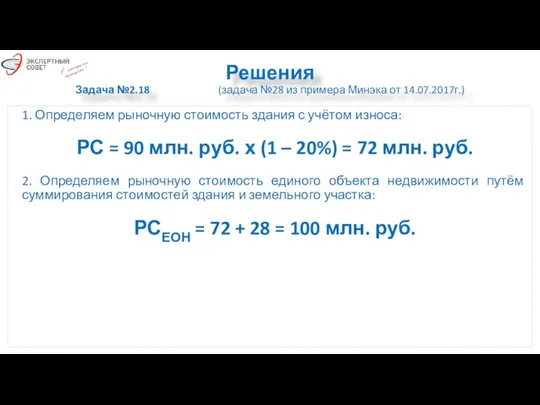

- 62. Решения Задача №2.18 (задача №28 из примера Минэка от 14.07.2017г.) 1. Определяем рыночную стоимость здания с

- 63. Задачи: затратный подход Задача №2.19 (задача №27 из примера Минэка от 18.09.2017г.) Определить рыночную стоимость земельного

- 64. Решения Задача №2.19 (задача №27 из примера Минэка от 18.09.2017г.) Специфика задачи: понимание и применение аддитивной

- 65. Задачи: затратный подход Задача №2.20 (задача №34 из примера Минэка от 18.09.2017г.) Рассчитайте рыночную стоимость земельного

- 66. Решения Задача №2.20 (задача №34 из примера Минэка от 18.09.2017г.) Специфика задачи: лишние данные о сумме

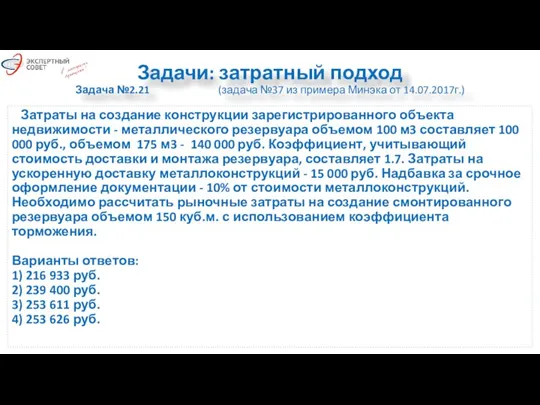

- 67. Задачи: затратный подход Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.) Затраты на создание конструкции

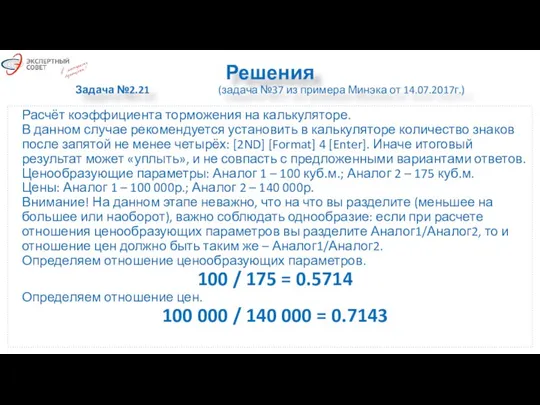

- 68. Решения Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.) Расчёт коэффициента торможения на калькуляторе. В

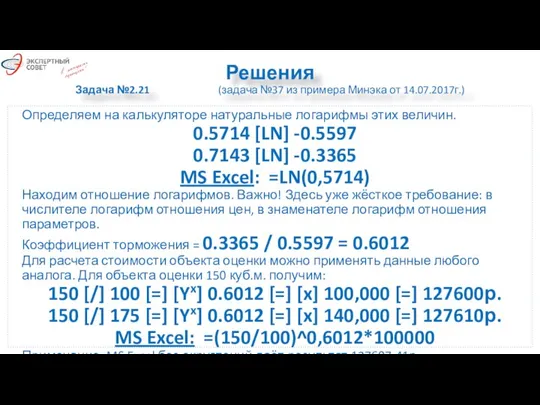

- 69. Решения Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.) Определяем на калькуляторе натуральные логарифмы этих

- 70. Решения Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.) Далее по условию задачи необходимо учесть

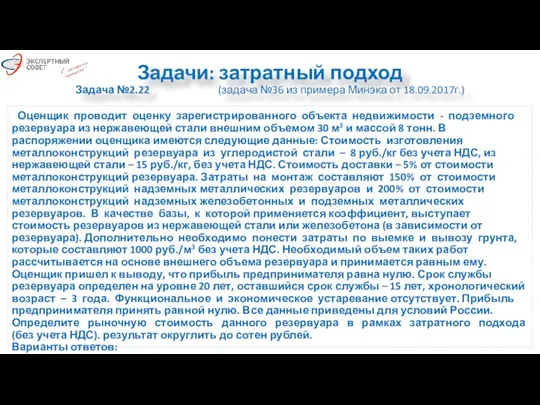

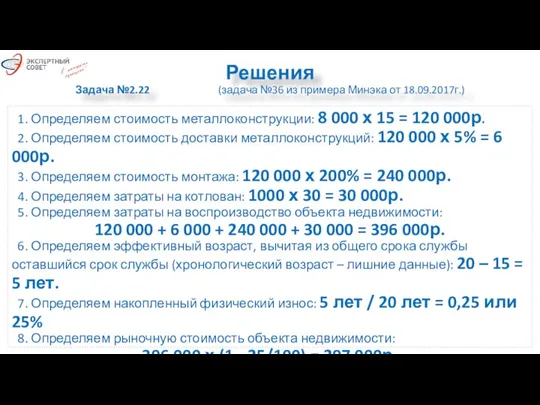

- 71. Задачи: затратный подход Задача №2.22 (задача №36 из примера Минэка от 18.09.2017г.) Оценщик проводит оценку зарегистрированного

- 72. Решения Задача №2.22 (задача №36 из примера Минэка от 18.09.2017г.) 1. Определяем стоимость металлоконструкции: 8 000

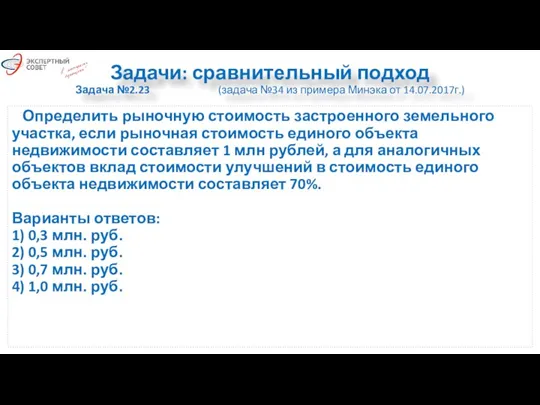

- 73. Задачи: сравнительный подход Задача №2.23 (задача №34 из примера Минэка от 14.07.2017г.) Определить рыночную стоимость застроенного

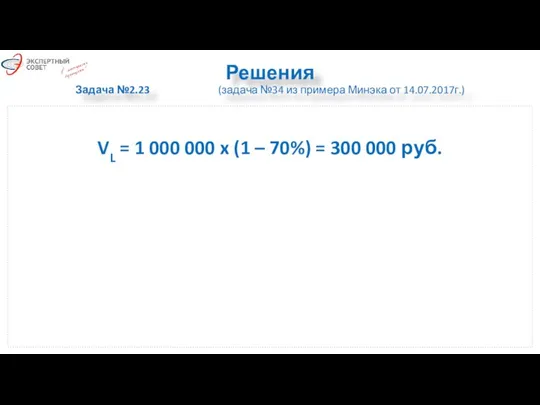

- 74. Решения Задача №2.23 (задача №34 из примера Минэка от 14.07.2017г.) VL = 1 000 000 x

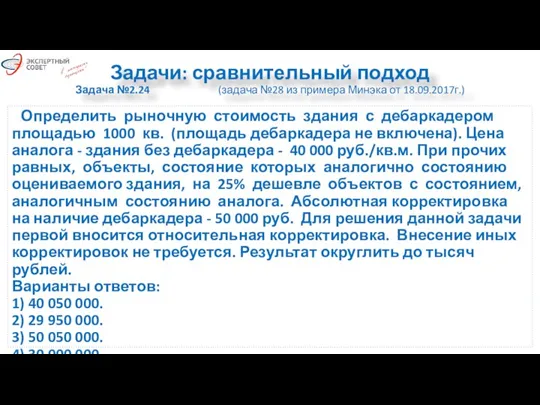

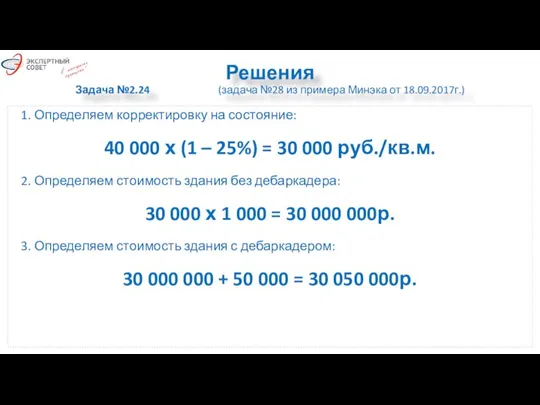

- 75. Задачи: сравнительный подход Задача №2.24 (задача №28 из примера Минэка от 18.09.2017г.) Определить рыночную стоимость здания

- 76. Решения Задача №2.24 (задача №28 из примера Минэка от 18.09.2017г.) 1. Определяем корректировку на состояние: 40

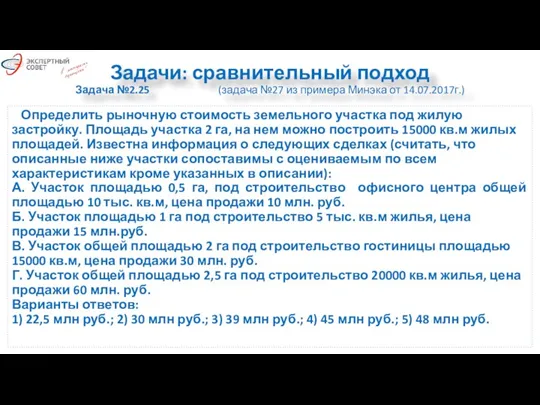

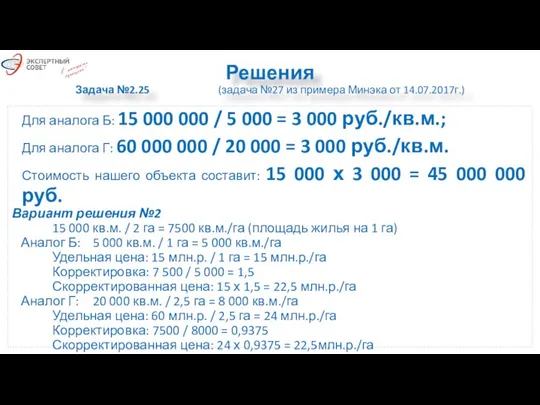

- 77. Задачи: сравнительный подход Задача №2.25 (задача №27 из примера Минэка от 14.07.2017г.) Определить рыночную стоимость земельного

- 78. Решения Задача №2.25 (задача №27 из примера Минэка от 14.07.2017г.) Для аналога Б: 15 000 000

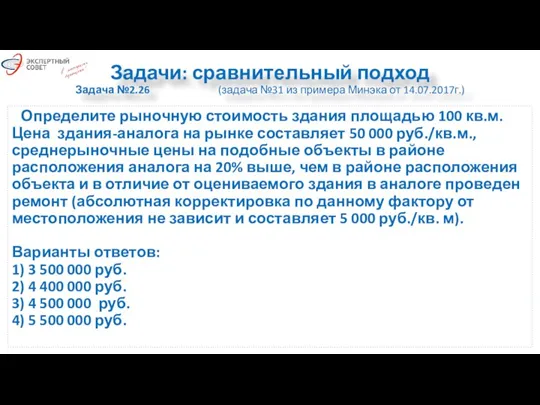

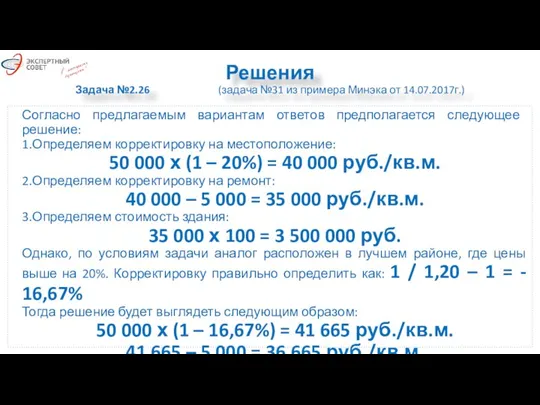

- 79. Задачи: сравнительный подход Задача №2.26 (задача №31 из примера Минэка от 14.07.2017г.) Определите рыночную стоимость здания

- 80. Решения Задача №2.26 (задача №31 из примера Минэка от 14.07.2017г.) Согласно предлагаемым вариантам ответов предполагается следующее

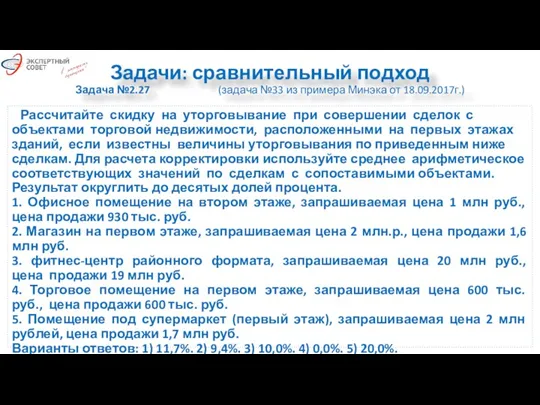

- 81. Задачи: сравнительный подход Задача №2.27 (задача №33 из примера Минэка от 18.09.2017г.) Рассчитайте скидку на уторговывание

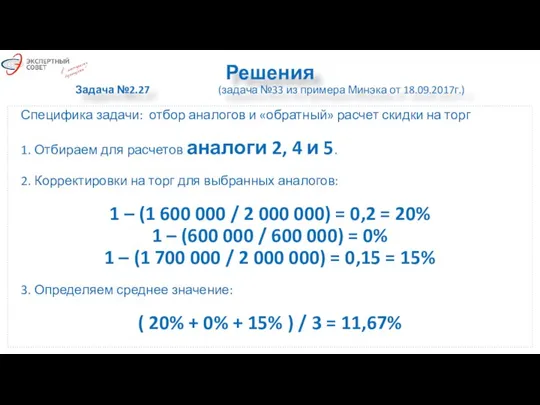

- 82. Решения Задача №2.27 (задача №33 из примера Минэка от 18.09.2017г.) Специфика задачи: отбор аналогов и «обратный»

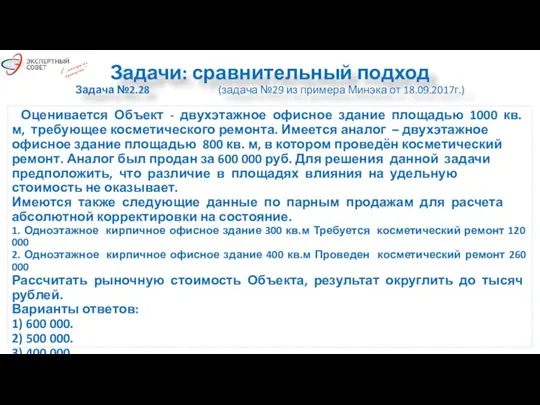

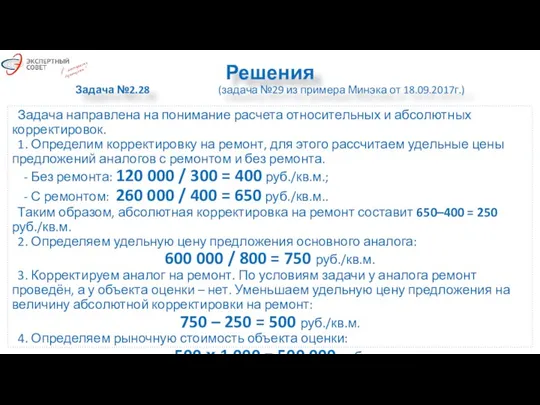

- 83. Задачи: сравнительный подход Задача №2.28 (задача №29 из примера Минэка от 18.09.2017г.) Оценивается Объект - двухэтажное

- 84. Решения Задача №2.28 (задача №29 из примера Минэка от 18.09.2017г.) Задача направлена на понимание расчета относительных

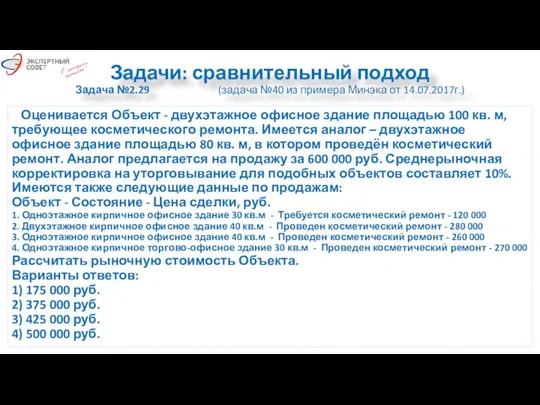

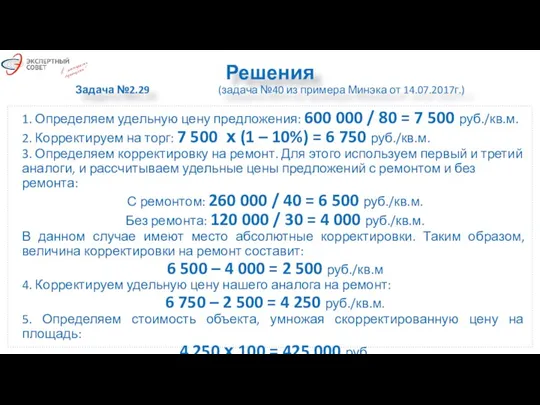

- 85. Задачи: сравнительный подход Задача №2.29 (задача №40 из примера Минэка от 14.07.2017г.) Оценивается Объект - двухэтажное

- 86. Решения Задача №2.29 (задача №40 из примера Минэка от 14.07.2017г.) 1. Определяем удельную цену предложения: 600

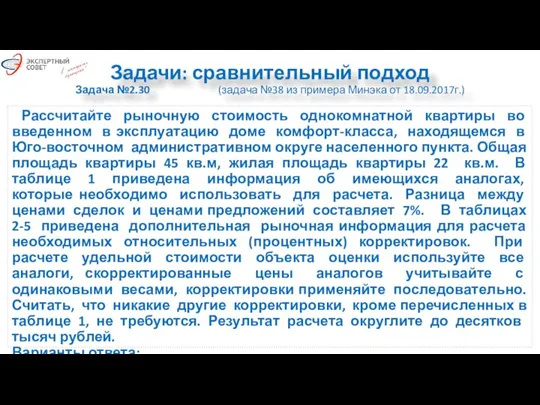

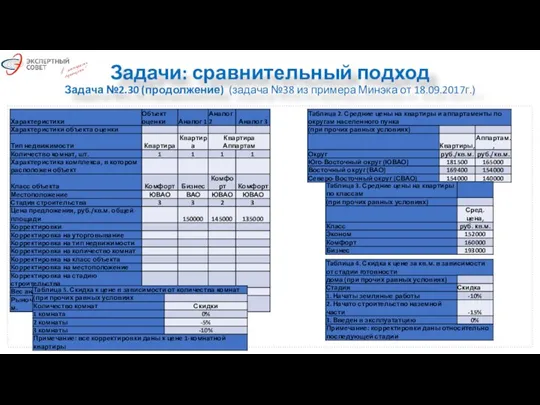

- 87. Задачи: сравнительный подход Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.) Рассчитайте рыночную стоимость однокомнатной

- 88. Задачи: сравнительный подход Задача №2.30 (продолжение) (задача №38 из примера Минэка от 18.09.2017г.)

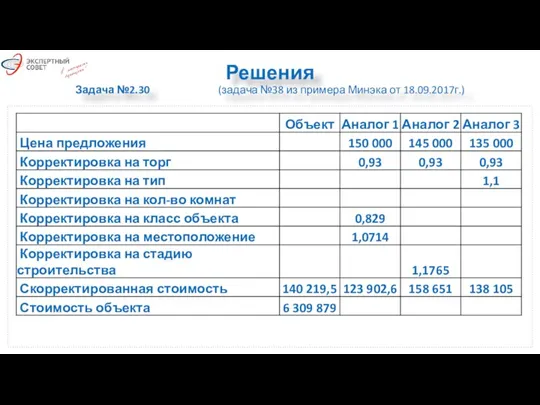

- 89. Решения Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

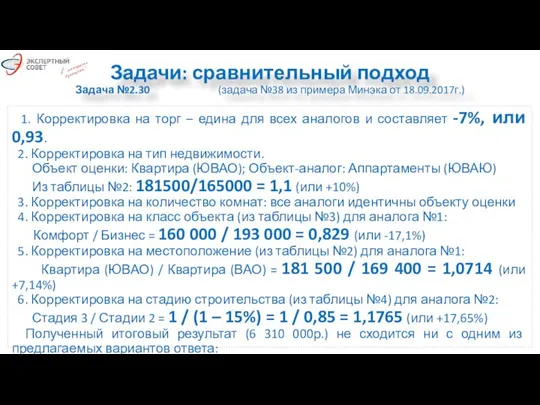

- 90. Задачи: сравнительный подход Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.) 1. Корректировка на торг

- 91. Задачи из БАЗЫ ВОПРОСОВ квалификационного экзамена (источник информации – участники экзамена)

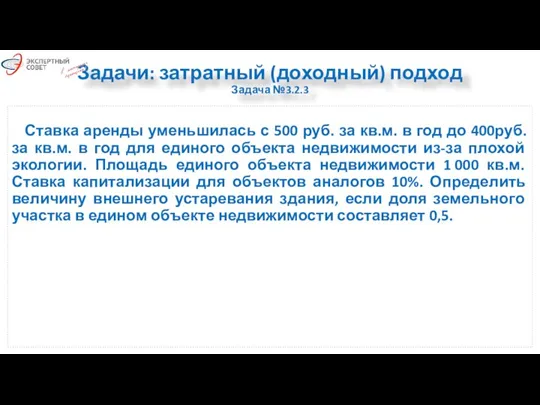

- 92. Задачи: затратный (доходный) подход Задача №3.2.3 Ставка аренды уменьшилась с 500 руб. за кв.м. в год

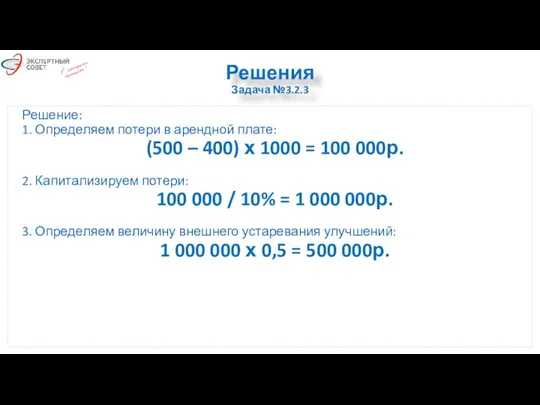

- 93. Решения Задача №3.2.3 Решение: 1. Определяем потери в арендной плате: (500 – 400) х 1000 =

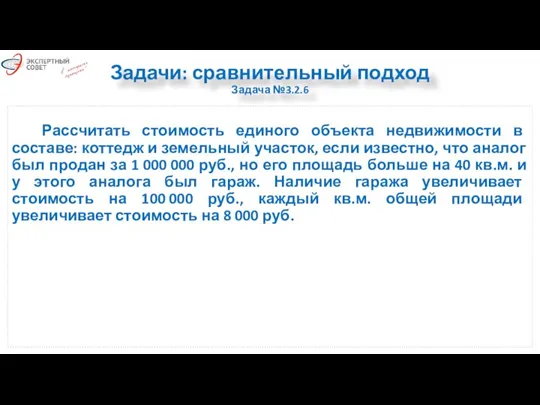

- 94. Задачи: сравнительный подход Задача №3.2.6 Рассчитать стоимость единого объекта недвижимости в составе: коттедж и земельный участок,

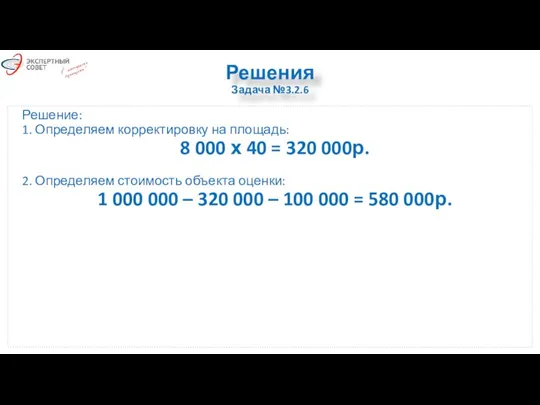

- 95. Решения Задача №3.2.6 Решение: 1. Определяем корректировку на площадь: 8 000 х 40 = 320 000р.

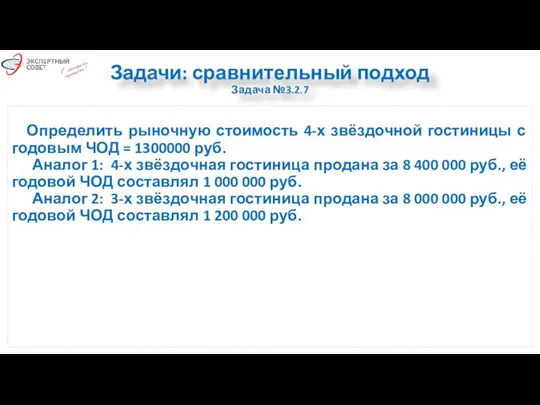

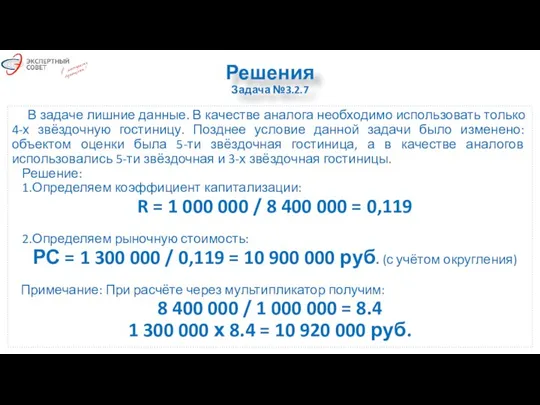

- 96. Задачи: сравнительный подход Задача №3.2.7 Определить рыночную стоимость 4-х звёздочной гостиницы с годовым ЧОД = 1300000

- 97. Решения Задача №3.2.7 В задаче лишние данные. В качестве аналога необходимо использовать только 4-х звёздочную гостиницу.

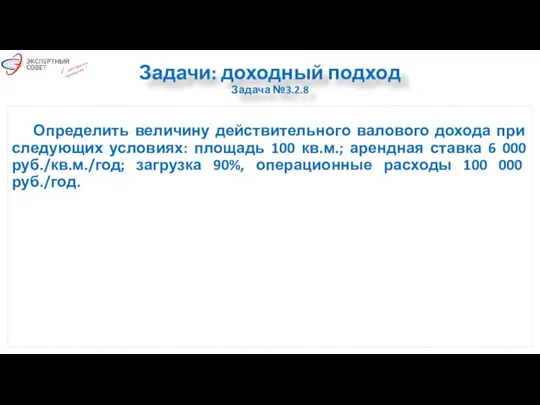

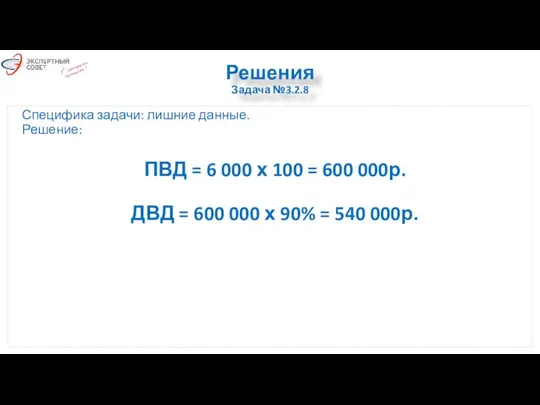

- 98. Задачи: доходный подход Задача №3.2.8 Определить величину действительного валового дохода при следующих условиях: площадь 100 кв.м.;

- 99. Решения Задача №3.2.8 Специфика задачи: лишние данные. Решение: ПВД = 6 000 х 100 = 600

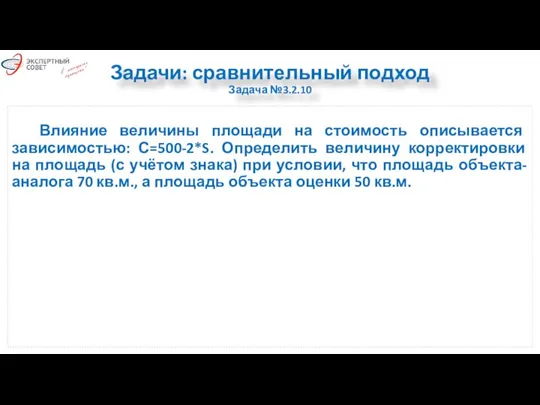

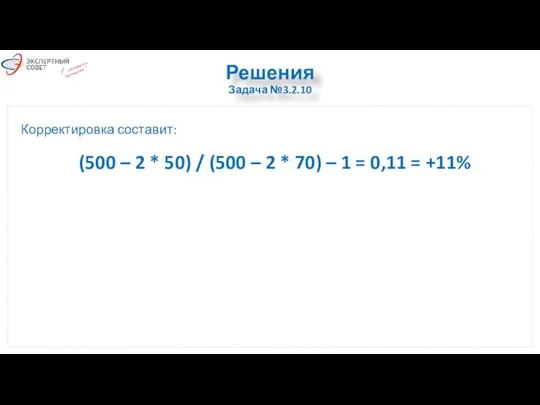

- 100. Задачи: сравнительный подход Задача №3.2.10 Влияние величины площади на стоимость описывается зависимостью: С=500-2*S. Определить величину корректировки

- 101. Решения Задача №3.2.10 Корректировка составит: (500 – 2 * 50) / (500 – 2 * 70)

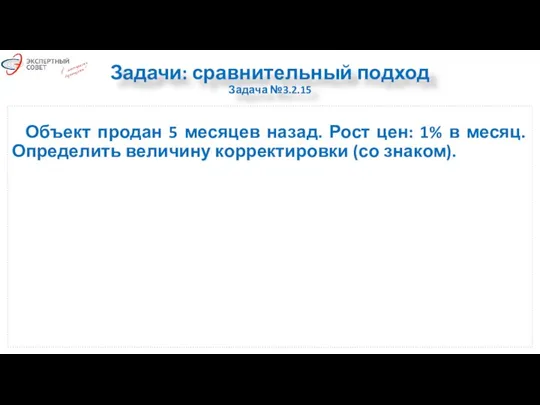

- 102. Задачи: сравнительный подход Задача №3.2.15 Объект продан 5 месяцев назад. Рост цен: 1% в месяц. Определить

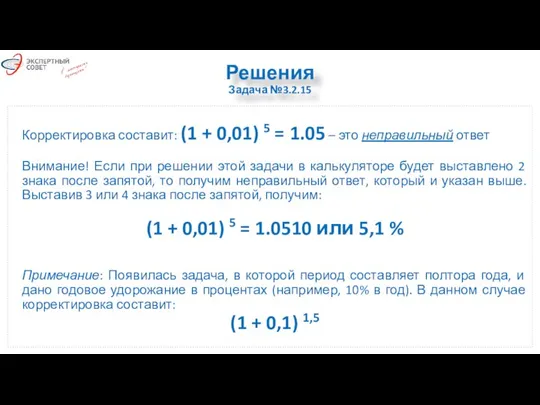

- 103. Решения Задача №3.2.15 Корректировка составит: (1 + 0,01) 5 = 1.05 – это неправильный ответ Внимание!

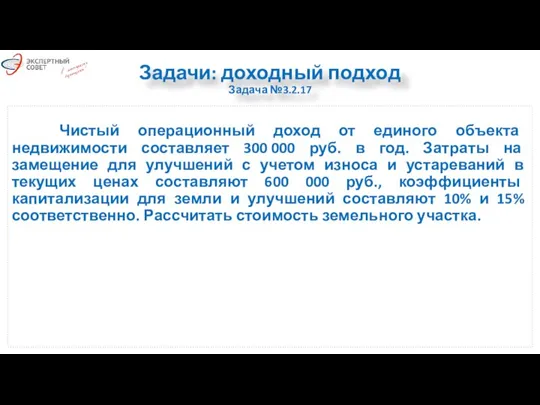

- 104. Задачи: доходный подход Задача №3.2.17 Чистый операционный доход от единого объекта недвижимости составляет 300 000 руб.

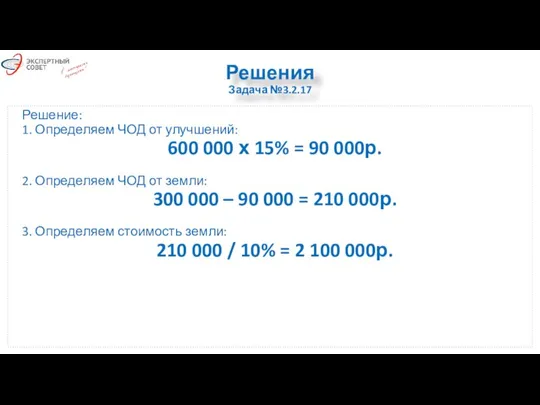

- 105. Решения Задача №3.2.17 Решение: 1. Определяем ЧОД от улучшений: 600 000 х 15% = 90 000р.

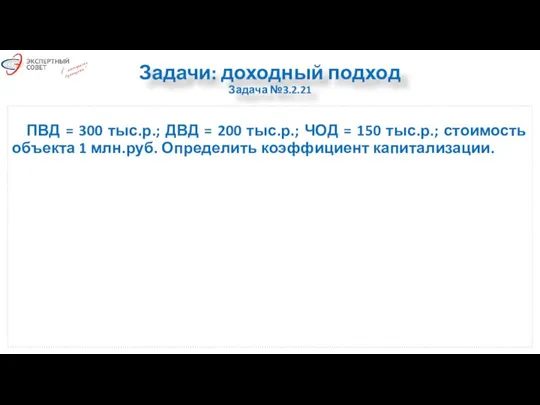

- 106. Задачи: доходный подход Задача №3.2.21 ПВД = 300 тыс.р.; ДВД = 200 тыс.р.; ЧОД = 150

- 107. Решения Задача №3.2.21 Решение: 150 000 / 1 000 000 = 0,15 или 15%

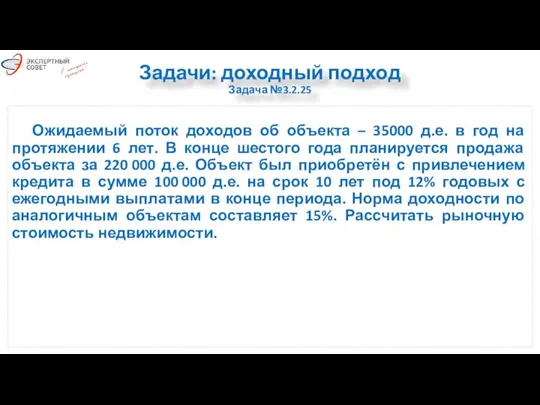

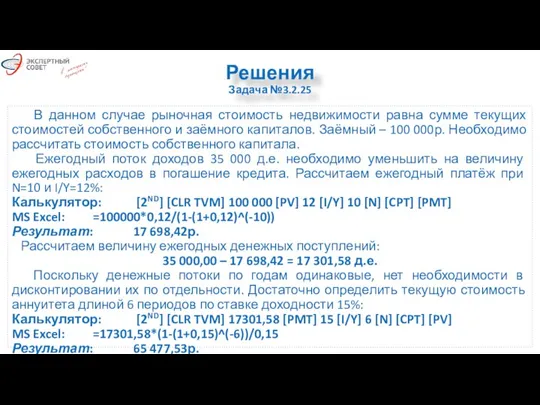

- 108. Задачи: доходный подход Задача №3.2.25 Ожидаемый поток доходов об объекта – 35000 д.е. в год на

- 109. Решения Задача №3.2.25 В данном случае рыночная стоимость недвижимости равна сумме текущих стоимостей собственного и заёмного

- 110. Решения Задача №3.2.25 Перед продажей объекта в конце шестого года за 220 000 д.е. необходимо погасить

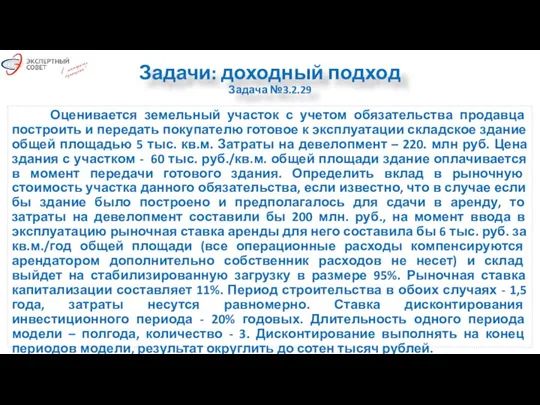

- 111. Задачи: доходный подход Задача №3.2.29 Оценивается земельный участок с учетом обязательства продавца построить и передать покупателю

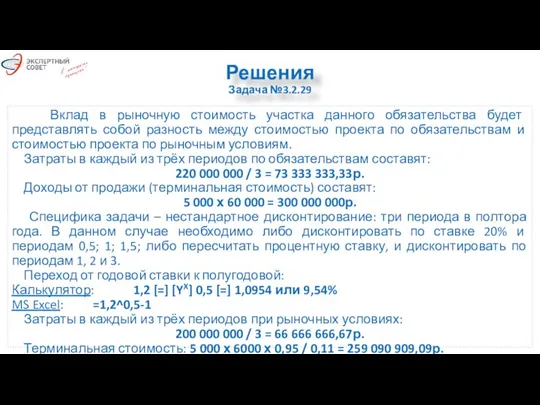

- 112. Решения Задача №3.2.29 Вклад в рыночную стоимость участка данного обязательства будет представлять собой разность между стоимостью

- 113. Решения Задача №3.2.29 Решение №1 Решение №2

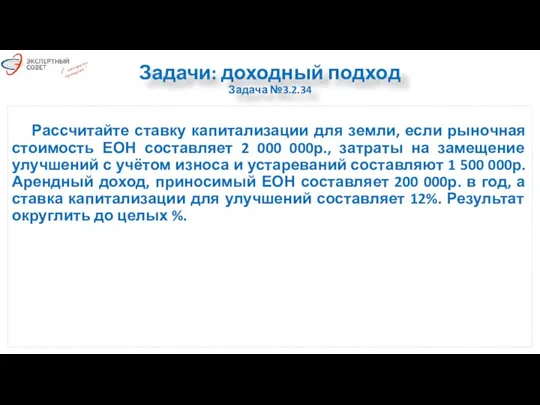

- 114. Задачи: доходный подход Задача №3.2.34 Рассчитайте ставку капитализации для земли, если рыночная стоимость ЕОН составляет 2

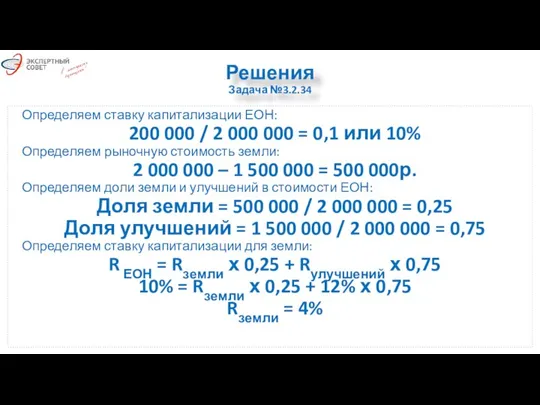

- 115. Решения Задача №3.2.34 Определяем ставку капитализации ЕОН: 200 000 / 2 000 000 = 0,1 или

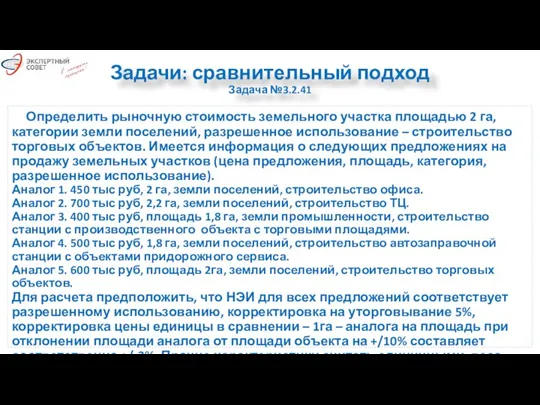

- 116. Задачи: сравнительный подход Задача №3.2.41 Определить рыночную стоимость земельного участка площадью 2 га, категории земли поселений,

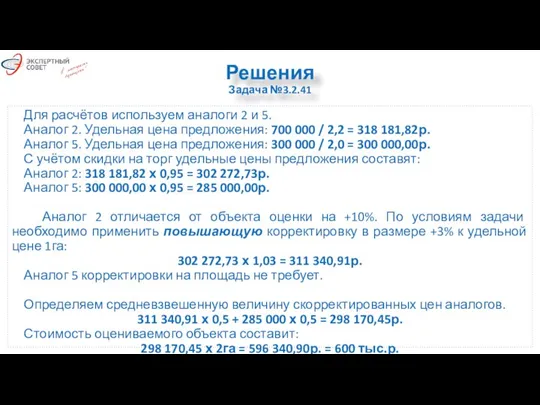

- 117. Решения Задача №3.2.41 Для расчётов используем аналоги 2 и 5. Аналог 2. Удельная цена предложения: 700

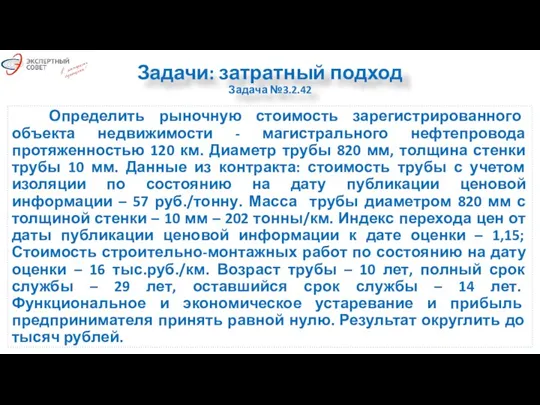

- 118. Задачи: затратный подход Задача №3.2.42 Определить рыночную стоимость зарегистрированного объекта недвижимости - магистрального нефтепровода протяженностью 120

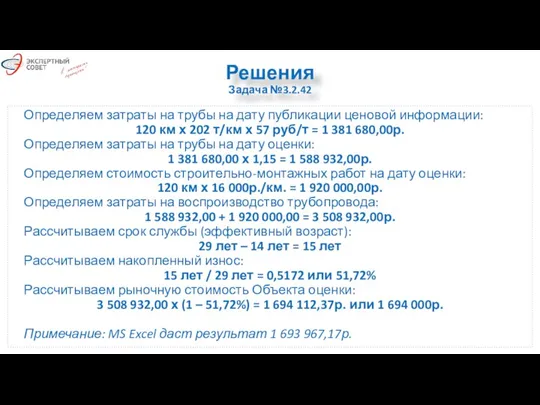

- 119. Решения Задача №3.2.42 Определяем затраты на трубы на дату публикации ценовой информации: 120 км х 202

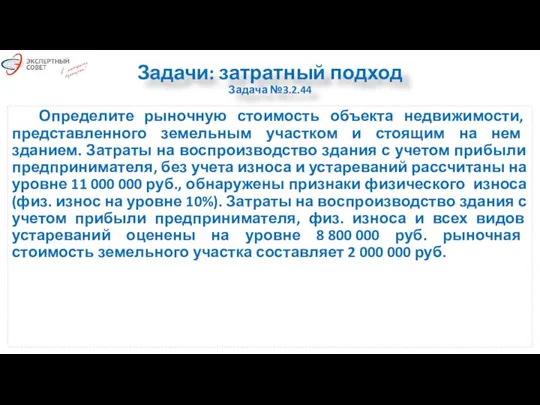

- 120. Задачи: затратный подход Задача №3.2.44 Определите рыночную стоимость объекта недвижимости, представленного земельным участком и стоящим на

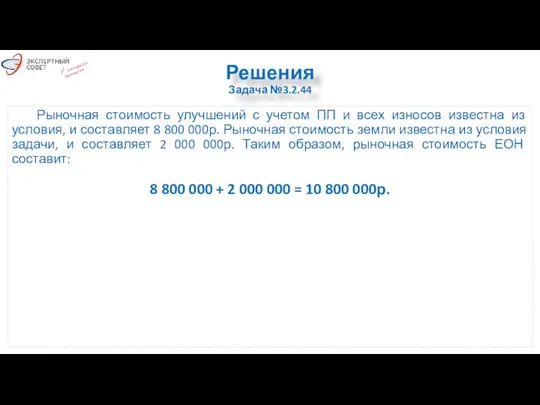

- 121. Решения Задача №3.2.44 Рыночная стоимость улучшений с учетом ПП и всех износов известна из условия, и

- 122. Задачи: доходный подход Задача №3.2.45 Валовый рентный мультипликатор для рынка офисных помещений составляет 5. Определить рыночную

- 124. Скачать презентацию

Слайд 3Финансовый калькулятор и MS Excel

сброс, базовые настройки

Установка количества знаков после

Финансовый калькулятор и MS Excel

сброс, базовые настройки

Установка количества знаков после

Слайд 4Финансовый калькулятор и MS Excel

функции сложного процента

Накопление единицы за период /

фактор

Финансовый калькулятор и MS Excel

функции сложного процента

Накопление единицы за период /

фактор

Слайд 5Финансовый калькулятор и MS Excel

Базовые задачи и примеры: текущая стоимость

Вводятся (известны,

Финансовый калькулятор и MS Excel

Базовые задачи и примеры: текущая стоимость

Вводятся (известны,

Слайд 6Финансовый калькулятор и MS Excel

Базовые задачи и примеры: будущая стоимость

Вводятся (известны, либо

Финансовый калькулятор и MS Excel

Базовые задачи и примеры: будущая стоимость

Вводятся (известны, либо

Слайд 7Финансовый калькулятор и MS Excel

Базовые задачи и примеры: накопление единицы за период

Будущая

Финансовый калькулятор и MS Excel

Базовые задачи и примеры: накопление единицы за период

Будущая

Слайд 8Финансовый калькулятор и MS Excel

Базовые задачи и примеры: фактор фонда возмещения

Вводятся (известны,

Финансовый калькулятор и MS Excel

Базовые задачи и примеры: фактор фонда возмещения

Вводятся (известны,

Слайд 9Финансовый калькулятор и MS Excel

Базовые задачи и примеры: текущая стоимость аннуитета

Вводятся (известны,

Финансовый калькулятор и MS Excel

Базовые задачи и примеры: текущая стоимость аннуитета

Вводятся (известны,

Слайд 10Финансовый калькулятор и MS Excel

Базовые задачи и примеры: взнос на амортизацию единицы

Вводятся

Финансовый калькулятор и MS Excel

Базовые задачи и примеры: взнос на амортизацию единицы

Вводятся

Слайд 11Финансовый калькулятор и MS Excel

Практические советы для экзамена

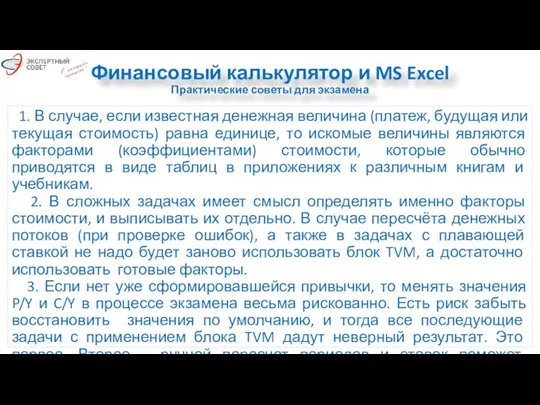

1. В случае, если

Финансовый калькулятор и MS Excel

Практические советы для экзамена

1. В случае, если

Слайд 12Финансовый калькулятор и MS Excel

Практические советы для экзамена

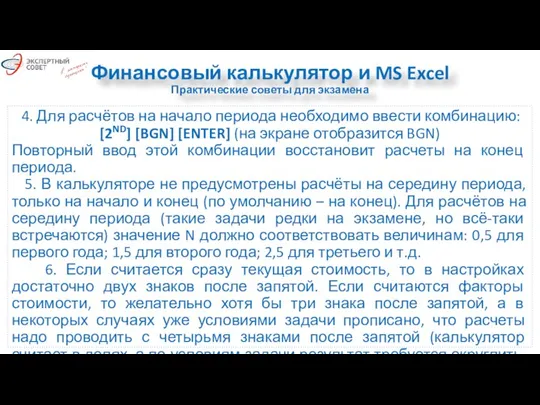

4. Для расчётов на

Финансовый калькулятор и MS Excel

Практические советы для экзамена

4. Для расчётов на

Слайд 13Задачи: доходный подход

Задача №1.1

Размещен вклад в размере 1 000 000 руб. сроком

Задачи: доходный подход

Задача №1.1

Размещен вклад в размере 1 000 000 руб. сроком

Слайд 14Решения

Задача №1.1

Размещен вклад в размере 1 000 000 руб. сроком на 3 года

Решения

Задача №1.1

Размещен вклад в размере 1 000 000 руб. сроком на 3 года

Слайд 15Задачи: доходный подход

Задача №1.2

Какова текущая стоимость 1 000 000 руб., которые будут

Задачи: доходный подход

Задача №1.2

Какова текущая стоимость 1 000 000 руб., которые будут

Слайд 16Решения

Задача №1.2

Какова текущая стоимость 1 000 000 руб., которые будут получены через 5

Решения

Задача №1.2

Какова текущая стоимость 1 000 000 руб., которые будут получены через 5

Слайд 17Задачи: доходный подход

Задача №1.3

Определить будущую накопленную стоимость аннуитетных ежемесячных платежей

Задачи: доходный подход

Задача №1.3

Определить будущую накопленную стоимость аннуитетных ежемесячных платежей

Слайд 18Решения

Задача №1.3

Определить будущую накопленную стоимость аннуитетных ежемесячных платежей величиной по 10 000

Решения

Задача №1.3

Определить будущую накопленную стоимость аннуитетных ежемесячных платежей величиной по 10 000

Слайд 19Задачи: доходный подход

Задача №1.4

Определить, какую сумму нужно ежемесячно вносить на

Задачи: доходный подход

Задача №1.4

Определить, какую сумму нужно ежемесячно вносить на

Слайд 20Решения

Задача №1.4

Определить, какую сумму нужно ежемесячно вносить на счет под 1%

Решения

Задача №1.4

Определить, какую сумму нужно ежемесячно вносить на счет под 1%

Слайд 21Задачи: доходный подход

Задача №1.5

Определить величину кредита, если известно, что в

Задачи: доходный подход

Задача №1.5

Определить величину кредита, если известно, что в

Слайд 22Решения

Задача №1.5

Определить величину кредита, если известно, что в его погашение ежегодно

Решения

Задача №1.5

Определить величину кредита, если известно, что в его погашение ежегодно

Слайд 23Задачи: доходный подход

Задача №1.6

Какими должны быть годовые выплаты по кредиту

Задачи: доходный подход

Задача №1.6

Какими должны быть годовые выплаты по кредиту

Слайд 24Решения

Задача №1.6

Какими должны быть годовые выплаты по кредиту в 3 млн.

Решения

Задача №1.6

Какими должны быть годовые выплаты по кредиту в 3 млн.

Слайд 25Задачи: доходный подход

Задача №2.1 (задача №30 из примера Минэка от 18.09.2017г.)

Какая

Задачи: доходный подход

Задача №2.1 (задача №30 из примера Минэка от 18.09.2017г.)

Какая

Слайд 26Решения

Задача №2.1 (задача №30 из примера Минэка от 18.09.2017г.)

Специфика задачи: лишние

Решения

Задача №2.1 (задача №30 из примера Минэка от 18.09.2017г.)

Специфика задачи: лишние

Слайд 27Задачи: доходный подход

Задача №2.2 (задача №35 из примера Минэка от 14.07.2017г.)

Рассчитать

Задачи: доходный подход

Задача №2.2 (задача №35 из примера Минэка от 14.07.2017г.)

Рассчитать

Слайд 28Решения

Задача №2.2 (задача №35 из примера Минэка от 14.07.2017г.)

Имеем три точки

Решения

Задача №2.2 (задача №35 из примера Минэка от 14.07.2017г.)

Имеем три точки

Слайд 29Задачи: доходный подход

Задача №2.3 (задача №38 из примера Минэка от 14.07.2017г.)

Рассчитать

Задачи: доходный подход

Задача №2.3 (задача №38 из примера Минэка от 14.07.2017г.)

Рассчитать

Слайд 30Решения

Задача №2.3 (задача №38 из примера Минэка от 14.07.2017г.)

Определяем оставшийся срок экономической

Решения

Задача №2.3 (задача №38 из примера Минэка от 14.07.2017г.)

Определяем оставшийся срок экономической

Слайд 31Задачи: доходный подход

Задача №2.4 (задача №39 из примера Минэка от 14.07.2017г.)

Определить

Задачи: доходный подход

Задача №2.4 (задача №39 из примера Минэка от 14.07.2017г.)

Определить

Слайд 32Решения

Задача №2.4 (задача №39 из примера Минэка от 14.07.2017г.)

Текущая стоимость потока первого

Решения

Задача №2.4 (задача №39 из примера Минэка от 14.07.2017г.)

Текущая стоимость потока первого

Слайд 33Задачи: доходный подход

Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

Определить

Задачи: доходный подход

Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

Определить

Слайд 34Решения

Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

Решения

Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

Слайд 35Решения

Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

Специфика задачи: умение

Решения

Задача №2.5 (задача №39 из примера Минэка от 18.09.2017г.)

Специфика задачи: умение

Слайд 36Задачи: доходный подход

Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

Рассчитать

Задачи: доходный подход

Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

Рассчитать

Слайд 37Решения

Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

Решения

Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

Слайд 38Решения

Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

Решения

Задача №2.6 (задача №40 из примера Минэка от 18.09.2017г.)

Слайд 39Задачи: доходный подход

Задача №2.7 (задача №32 из примера Минэка от 18.09.2017г.)

Рассчитайте

Задачи: доходный подход

Задача №2.7 (задача №32 из примера Минэка от 18.09.2017г.)

Рассчитайте

Слайд 40Решения

Задача №2.7 (задача №32 из примера Минэка от 18.09.2017г.)

Специфика задачи: знание

Решения

Задача №2.7 (задача №32 из примера Минэка от 18.09.2017г.)

Специфика задачи: знание

Слайд 41Задачи: доходный подход

Задача №2.8 (задача №33 из примера Минэка от 14.07.2017г.)

Определите

Задачи: доходный подход

Задача №2.8 (задача №33 из примера Минэка от 14.07.2017г.)

Определите

Слайд 42Решения

Задача №2.8 (задача №33 из примера Минэка от 14.07.2017г.)

R = 5 /

Решения

Задача №2.8 (задача №33 из примера Минэка от 14.07.2017г.)

R = 5 /

Слайд 43Задачи: доходный подход

Задача №2.9 (задача №32 из примера Минэка от 14.07.2017г.)

Определите

Задачи: доходный подход

Задача №2.9 (задача №32 из примера Минэка от 14.07.2017г.)

Определите

Слайд 44Решения

Задача №2.9 (задача №32 из примера Минэка от 14.07.2017г.)

1. ПВД = 100

Решения

Задача №2.9 (задача №32 из примера Минэка от 14.07.2017г.)

1. ПВД = 100

Слайд 45Задачи: доходный подход

Задача №2.10 (задача №29 из примера Минэка от 14.07.2017г.)

Чистый

Задачи: доходный подход

Задача №2.10 (задача №29 из примера Минэка от 14.07.2017г.)

Чистый

Слайд 46Решения

Задача №2.10 (задача №29 из примера Минэка от 14.07.2017г.)

1. Определяем ЧОД улучшений:

500

Решения

Задача №2.10 (задача №29 из примера Минэка от 14.07.2017г.)

1. Определяем ЧОД улучшений:

500

Слайд 47Задачи: доходный подход

Задача №2.11 (задача №35 из примера Минэка от 18.09.2017г.)

Потенциальный

Задачи: доходный подход

Задача №2.11 (задача №35 из примера Минэка от 18.09.2017г.)

Потенциальный

Слайд 48Решения

Задача №2.11 (задача №35 из примера Минэка от 18.09.2017г.)

Специфика задачи: ПВД

Решения

Задача №2.11 (задача №35 из примера Минэка от 18.09.2017г.)

Специфика задачи: ПВД

Слайд 49Задачи: доходный подход

Задача №2.12 (задача №36 из примера Минэка от 14.07.2017г.)

Рыночная

Задачи: доходный подход

Задача №2.12 (задача №36 из примера Минэка от 14.07.2017г.)

Рыночная

Слайд 50Решения

Задача №2.12 (задача №36 из примера Минэка от 14.07.2017г.)

1. Определяем коэффициент капитализации

Решения

Задача №2.12 (задача №36 из примера Минэка от 14.07.2017г.)

1. Определяем коэффициент капитализации

Слайд 51Задачи: доходный подход

Задача №2.13 (задача №37 из примера Минэка от 18.09.2017г.)

На

Задачи: доходный подход

Задача №2.13 (задача №37 из примера Минэка от 18.09.2017г.)

На

Слайд 52Решения

Задача №2.13 (задача №37 из примера Минэка от 18.09.2017г.)

Офис:

Рыночная стоимость (цена продажи)

Решения

Задача №2.13 (задача №37 из примера Минэка от 18.09.2017г.)

Офис:

Рыночная стоимость (цена продажи)

Слайд 53Задачи: затратный подход

Задача №2.14 (задача №26 из примера Минэка от 14.07.2017г.)

Оценивается

Задачи: затратный подход

Задача №2.14 (задача №26 из примера Минэка от 14.07.2017г.)

Оценивается

Слайд 54Решения

Задача №2.14 (задача №26 из примера Минэка от 14.07.2017г.)

Решения

Задача №2.14 (задача №26 из примера Минэка от 14.07.2017г.)

Слайд 55Задачи: затратный подход

Задача №2.15 (задача №30 из примера Минэка от 14.07.2017г.)

Рыночная

Задачи: затратный подход

Задача №2.15 (задача №30 из примера Минэка от 14.07.2017г.)

Рыночная

Слайд 56Решения

Задача №2.15 (задача №30 из примера Минэка от 14.07.2017г.)

Определяем индекс 2003 –

Решения

Задача №2.15 (задача №30 из примера Минэка от 14.07.2017г.)

Определяем индекс 2003 –

Слайд 57Задачи: затратный подход

Задача №2.16 (задача №31 из примера Минэка от 18.09.2017г.)

В

Задачи: затратный подход

Задача №2.16 (задача №31 из примера Минэка от 18.09.2017г.)

В

Слайд 58Решения

Задача №2.16 (задача №31 из примера Минэка от 18.09.2017г.)

Специфика задачи: понимать

Решения

Задача №2.16 (задача №31 из примера Минэка от 18.09.2017г.)

Специфика задачи: понимать

Слайд 59Задачи: затратный подход

Задача №2.17 (задача №26 из примера Минэка от 18.09.2017г.)

Затраты

Задачи: затратный подход

Задача №2.17 (задача №26 из примера Минэка от 18.09.2017г.)

Затраты

Слайд 60Решения

Задача №2.17 (задача №26 из примера Минэка от 18.09.2017г.)

Специфика задачи: понимать

Решения

Задача №2.17 (задача №26 из примера Минэка от 18.09.2017г.)

Специфика задачи: понимать

Слайд 61Задачи: затратный подход

Задача №2.18 (задача №28 из примера Минэка от 14.07.2017г.)

Определить

Задачи: затратный подход

Задача №2.18 (задача №28 из примера Минэка от 14.07.2017г.)

Определить

Слайд 62Решения

Задача №2.18 (задача №28 из примера Минэка от 14.07.2017г.)

1. Определяем рыночную стоимость

Решения

Задача №2.18 (задача №28 из примера Минэка от 14.07.2017г.)

1. Определяем рыночную стоимость

Слайд 63Задачи: затратный подход

Задача №2.19 (задача №27 из примера Минэка от 18.09.2017г.)

Определить

Задачи: затратный подход

Задача №2.19 (задача №27 из примера Минэка от 18.09.2017г.)

Определить

Слайд 64Решения

Задача №2.19 (задача №27 из примера Минэка от 18.09.2017г.)

Специфика задачи: понимание

Решения

Задача №2.19 (задача №27 из примера Минэка от 18.09.2017г.)

Специфика задачи: понимание

Слайд 65Задачи: затратный подход

Задача №2.20 (задача №34 из примера Минэка от 18.09.2017г.)

Рассчитайте

Задачи: затратный подход

Задача №2.20 (задача №34 из примера Минэка от 18.09.2017г.)

Рассчитайте

Слайд 66Решения

Задача №2.20 (задача №34 из примера Минэка от 18.09.2017г.)

Специфика задачи: лишние

Решения

Задача №2.20 (задача №34 из примера Минэка от 18.09.2017г.)

Специфика задачи: лишние

Слайд 67Задачи: затратный подход

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Затраты

Задачи: затратный подход

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Затраты

Слайд 68Решения

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Расчёт коэффициента торможения на

Решения

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Расчёт коэффициента торможения на

Слайд 69Решения

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Определяем на калькуляторе натуральные

Решения

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Определяем на калькуляторе натуральные

Слайд 70Решения

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Далее по условию задачи

Решения

Задача №2.21 (задача №37 из примера Минэка от 14.07.2017г.)

Далее по условию задачи

Слайд 71Задачи: затратный подход

Задача №2.22 (задача №36 из примера Минэка от 18.09.2017г.)

Оценщик

Задачи: затратный подход

Задача №2.22 (задача №36 из примера Минэка от 18.09.2017г.)

Оценщик

Слайд 72Решения

Задача №2.22 (задача №36 из примера Минэка от 18.09.2017г.)

1. Определяем стоимость

Решения

Задача №2.22 (задача №36 из примера Минэка от 18.09.2017г.)

1. Определяем стоимость

Слайд 73Задачи: сравнительный подход

Задача №2.23 (задача №34 из примера Минэка от 14.07.2017г.)

Определить

Задачи: сравнительный подход

Задача №2.23 (задача №34 из примера Минэка от 14.07.2017г.)

Определить

Слайд 74Решения

Задача №2.23 (задача №34 из примера Минэка от 14.07.2017г.)

VL = 1 000

Решения

Задача №2.23 (задача №34 из примера Минэка от 14.07.2017г.)

VL = 1 000

Слайд 75Задачи: сравнительный подход

Задача №2.24 (задача №28 из примера Минэка от 18.09.2017г.)

Определить

Задачи: сравнительный подход

Задача №2.24 (задача №28 из примера Минэка от 18.09.2017г.)

Определить

Слайд 76Решения

Задача №2.24 (задача №28 из примера Минэка от 18.09.2017г.)

1. Определяем корректировку

Решения

Задача №2.24 (задача №28 из примера Минэка от 18.09.2017г.)

1. Определяем корректировку

Слайд 77Задачи: сравнительный подход

Задача №2.25 (задача №27 из примера Минэка от 14.07.2017г.)

Определить

Задачи: сравнительный подход

Задача №2.25 (задача №27 из примера Минэка от 14.07.2017г.)

Определить

Слайд 78Решения

Задача №2.25 (задача №27 из примера Минэка от 14.07.2017г.)

Для аналога Б: 15

Решения

Задача №2.25 (задача №27 из примера Минэка от 14.07.2017г.)

Для аналога Б: 15

Слайд 79Задачи: сравнительный подход

Задача №2.26 (задача №31 из примера Минэка от 14.07.2017г.)

Определите

Задачи: сравнительный подход

Задача №2.26 (задача №31 из примера Минэка от 14.07.2017г.)

Определите

Слайд 80Решения

Задача №2.26 (задача №31 из примера Минэка от 14.07.2017г.)

Согласно предлагаемым вариантам ответов

Решения

Задача №2.26 (задача №31 из примера Минэка от 14.07.2017г.)

Согласно предлагаемым вариантам ответов

Слайд 81Задачи: сравнительный подход

Задача №2.27 (задача №33 из примера Минэка от 18.09.2017г.)

Рассчитайте

Задачи: сравнительный подход

Задача №2.27 (задача №33 из примера Минэка от 18.09.2017г.)

Рассчитайте

Слайд 82Решения

Задача №2.27 (задача №33 из примера Минэка от 18.09.2017г.)

Специфика задачи: отбор

Решения

Задача №2.27 (задача №33 из примера Минэка от 18.09.2017г.)

Специфика задачи: отбор

Слайд 83Задачи: сравнительный подход

Задача №2.28 (задача №29 из примера Минэка от 18.09.2017г.)

Оценивается

Задачи: сравнительный подход

Задача №2.28 (задача №29 из примера Минэка от 18.09.2017г.)

Оценивается

Слайд 84Решения

Задача №2.28 (задача №29 из примера Минэка от 18.09.2017г.)

Задача направлена на

Решения

Задача №2.28 (задача №29 из примера Минэка от 18.09.2017г.)

Задача направлена на

Слайд 85Задачи: сравнительный подход

Задача №2.29 (задача №40 из примера Минэка от 14.07.2017г.)

Оценивается

Задачи: сравнительный подход

Задача №2.29 (задача №40 из примера Минэка от 14.07.2017г.)

Оценивается

Слайд 86Решения

Задача №2.29 (задача №40 из примера Минэка от 14.07.2017г.)

1. Определяем удельную цену

Решения

Задача №2.29 (задача №40 из примера Минэка от 14.07.2017г.)

1. Определяем удельную цену

Слайд 87Задачи: сравнительный подход

Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

Рассчитайте

Задачи: сравнительный подход

Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

Рассчитайте

Слайд 88Задачи: сравнительный подход

Задача №2.30 (продолжение) (задача №38 из примера Минэка от 18.09.2017г.)

Задачи: сравнительный подход

Задача №2.30 (продолжение) (задача №38 из примера Минэка от 18.09.2017г.)

Слайд 89Решения

Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

Решения

Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

Слайд 90Задачи: сравнительный подход

Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

1.

Задачи: сравнительный подход

Задача №2.30 (задача №38 из примера Минэка от 18.09.2017г.)

1.

Слайд 91Задачи из

БАЗЫ ВОПРОСОВ

квалификационного экзамена

(источник информации – участники экзамена)

БАЗЫ ВОПРОСОВ

квалификационного экзамена

(источник информации – участники экзамена)

Слайд 92Задачи: затратный (доходный) подход

Задача №3.2.3

Ставка аренды уменьшилась с 500 руб.

Задачи: затратный (доходный) подход

Задача №3.2.3

Ставка аренды уменьшилась с 500 руб.

Слайд 93Решения

Задача №3.2.3

Решение:

1. Определяем потери в арендной плате:

(500 – 400) х 1000

Решения

Задача №3.2.3

Решение:

1. Определяем потери в арендной плате:

(500 – 400) х 1000

Слайд 94Задачи: сравнительный подход

Задача №3.2.6

Рассчитать стоимость единого объекта недвижимости в составе:

Задачи: сравнительный подход

Задача №3.2.6

Рассчитать стоимость единого объекта недвижимости в составе:

Слайд 95Решения

Задача №3.2.6

Решение:

1. Определяем корректировку на площадь:

8 000 х 40 = 320

Решения

Задача №3.2.6

Решение:

1. Определяем корректировку на площадь:

8 000 х 40 = 320

Слайд 96Задачи: сравнительный подход

Задача №3.2.7

Определить рыночную стоимость 4-х звёздочной гостиницы с

Задачи: сравнительный подход

Задача №3.2.7

Определить рыночную стоимость 4-х звёздочной гостиницы с

Слайд 97Решения

Задача №3.2.7

В задаче лишние данные. В качестве аналога необходимо использовать только

Решения

Задача №3.2.7

В задаче лишние данные. В качестве аналога необходимо использовать только

Слайд 98Задачи: доходный подход

Задача №3.2.8

Определить величину действительного валового дохода при следующих

Задачи: доходный подход

Задача №3.2.8

Определить величину действительного валового дохода при следующих

Слайд 99Решения

Задача №3.2.8

Специфика задачи: лишние данные.

Решение:

ПВД = 6 000 х 100 = 600

Решения

Задача №3.2.8

Специфика задачи: лишние данные.

Решение:

ПВД = 6 000 х 100 = 600

Слайд 100Задачи: сравнительный подход

Задача №3.2.10

Влияние величины площади на стоимость описывается зависимостью:

Задачи: сравнительный подход

Задача №3.2.10

Влияние величины площади на стоимость описывается зависимостью:

Слайд 101Решения

Задача №3.2.10

Корректировка составит:

(500 – 2 * 50) / (500 –

Решения

Задача №3.2.10

Корректировка составит:

(500 – 2 * 50) / (500 –

Слайд 102Задачи: сравнительный подход

Задача №3.2.15

Объект продан 5 месяцев назад. Рост цен:

Задачи: сравнительный подход

Задача №3.2.15

Объект продан 5 месяцев назад. Рост цен:

Слайд 103Решения

Задача №3.2.15

Корректировка составит: (1 + 0,01) 5 = 1.05 – это

Решения

Задача №3.2.15

Корректировка составит: (1 + 0,01) 5 = 1.05 – это

Слайд 104Задачи: доходный подход

Задача №3.2.17

Чистый операционный доход от единого объекта недвижимости

Задачи: доходный подход

Задача №3.2.17

Чистый операционный доход от единого объекта недвижимости

Слайд 105Решения

Задача №3.2.17

Решение:

1. Определяем ЧОД от улучшений:

600 000 х 15% = 90

Решения

Задача №3.2.17

Решение:

1. Определяем ЧОД от улучшений:

600 000 х 15% = 90

Слайд 106Задачи: доходный подход

Задача №3.2.21

ПВД = 300 тыс.р.; ДВД = 200

Задачи: доходный подход

Задача №3.2.21

ПВД = 300 тыс.р.; ДВД = 200

Слайд 107Решения

Задача №3.2.21

Решение:

150 000 / 1 000 000 = 0,15 или 15%

Решения

Задача №3.2.21

Решение:

150 000 / 1 000 000 = 0,15 или 15%

Слайд 108Задачи: доходный подход

Задача №3.2.25

Ожидаемый поток доходов об объекта – 35000

Задачи: доходный подход

Задача №3.2.25

Ожидаемый поток доходов об объекта – 35000

Слайд 109Решения

Задача №3.2.25

В данном случае рыночная стоимость недвижимости равна сумме текущих стоимостей

Решения

Задача №3.2.25

В данном случае рыночная стоимость недвижимости равна сумме текущих стоимостей

Слайд 110Решения

Задача №3.2.25

Перед продажей объекта в конце шестого года за 220 000

Решения

Задача №3.2.25

Перед продажей объекта в конце шестого года за 220 000

Слайд 111Задачи: доходный подход

Задача №3.2.29

Оценивается земельный участок с учетом обязательства продавца построить

Задачи: доходный подход

Задача №3.2.29

Оценивается земельный участок с учетом обязательства продавца построить

Слайд 112Решения

Задача №3.2.29

Вклад в рыночную стоимость участка данного обязательства будет представлять собой

Решения

Задача №3.2.29

Вклад в рыночную стоимость участка данного обязательства будет представлять собой

Слайд 113Решения

Задача №3.2.29

Решение №1

Решение №2

Решения

Задача №3.2.29

Решение №1

Решение №2

Слайд 114Задачи: доходный подход

Задача №3.2.34

Рассчитайте ставку капитализации для земли, если рыночная

Задачи: доходный подход

Задача №3.2.34

Рассчитайте ставку капитализации для земли, если рыночная

Слайд 115Решения

Задача №3.2.34

Определяем ставку капитализации ЕОН:

200 000 / 2 000 000 = 0,1

Решения

Задача №3.2.34

Определяем ставку капитализации ЕОН:

200 000 / 2 000 000 = 0,1

Слайд 116Задачи: сравнительный подход

Задача №3.2.41

Определить рыночную стоимость земельного участка площадью 2 га,

Задачи: сравнительный подход

Задача №3.2.41

Определить рыночную стоимость земельного участка площадью 2 га,

Слайд 117Решения

Задача №3.2.41

Для расчётов используем аналоги 2 и 5.

Аналог 2. Удельная

Решения

Задача №3.2.41

Для расчётов используем аналоги 2 и 5.

Аналог 2. Удельная

Слайд 118Задачи: затратный подход

Задача №3.2.42

Определить рыночную стоимость зарегистрированного объекта недвижимости - магистрального

Задачи: затратный подход

Задача №3.2.42

Определить рыночную стоимость зарегистрированного объекта недвижимости - магистрального

Слайд 119Решения

Задача №3.2.42

Определяем затраты на трубы на дату публикации ценовой информации:

120 км

Решения

Задача №3.2.42

Определяем затраты на трубы на дату публикации ценовой информации:

120 км

Слайд 120Задачи: затратный подход

Задача №3.2.44

Определите рыночную стоимость объекта недвижимости, представленного земельным участком

Задачи: затратный подход

Задача №3.2.44

Определите рыночную стоимость объекта недвижимости, представленного земельным участком

Слайд 121Решения

Задача №3.2.44

Рыночная стоимость улучшений с учетом ПП и всех износов известна

Решения

Задача №3.2.44

Рыночная стоимость улучшений с учетом ПП и всех износов известна

Слайд 122Задачи: доходный подход

Задача №3.2.45

Валовый рентный мультипликатор для рынка офисных помещений

Задачи: доходный подход

Задача №3.2.45

Валовый рентный мультипликатор для рынка офисных помещений

Мой дом – моя крепость

Мой дом – моя крепость «Конкурс рисунков»

«Конкурс рисунков» Ввиду острой необходимости в снижении заболеваний, связанных с несоблюдением гигиены, Французской лабораторией был разработан п

Ввиду острой необходимости в снижении заболеваний, связанных с несоблюдением гигиены, Французской лабораторией был разработан п Подготовка к ГИА по Алгебре в 9 классе

Подготовка к ГИА по Алгебре в 9 классе Храмы России

Храмы России Риэлторский бизнес перезагрузка и преобразования

Риэлторский бизнес перезагрузка и преобразования Варакушка

Варакушка Менеджмент и предпринимательство в дизайне

Менеджмент и предпринимательство в дизайне Культура Китая в XIX веке

Культура Китая в XIX веке Создание женского образа с использованием стилистики 20-х годов ХХ века

Создание женского образа с использованием стилистики 20-х годов ХХ века перфект

перфект Проектирование и архитектура вычислительных систем

Проектирование и архитектура вычислительных систем Подготовка к ЕГЭ. Разбор задания А23

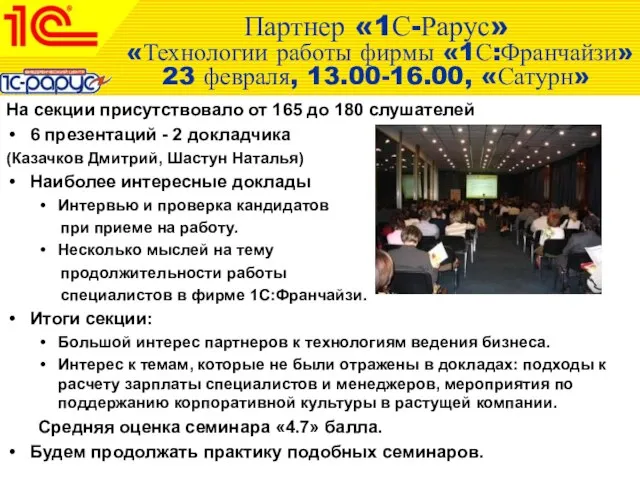

Подготовка к ЕГЭ. Разбор задания А23 Партнер «1С-Рарус» «Технологии работы фирмы «1С:Франчайзи»23 февраля, 13.00-16.00, «Сатурн»

Партнер «1С-Рарус» «Технологии работы фирмы «1С:Франчайзи»23 февраля, 13.00-16.00, «Сатурн» Классификация способов передвижения на лыжах

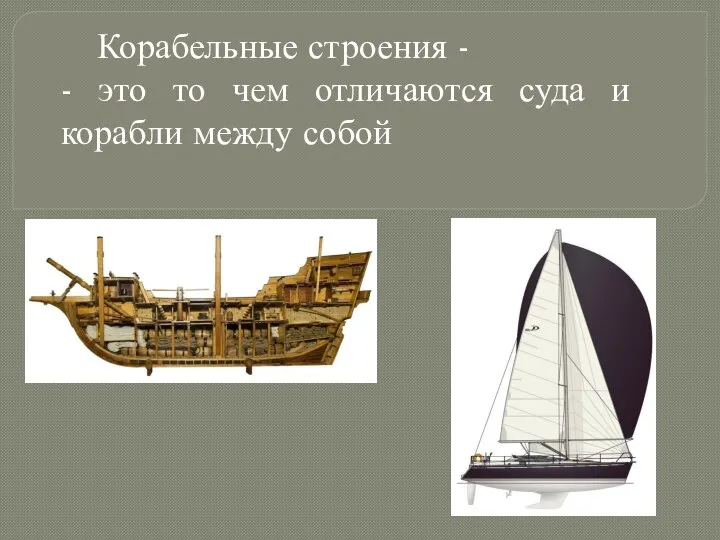

Классификация способов передвижения на лыжах Корабельные строения

Корабельные строения Административное правонарушение. Административная ответственность

Административное правонарушение. Административная ответственность Deeper Sonar. Беспроводной эхолот для смартфонов и планшетов

Deeper Sonar. Беспроводной эхолот для смартфонов и планшетов Решение иррациональных уравнений (11 класс)

Решение иррациональных уравнений (11 класс) Жизнь и быт семейских Забайкалья

Жизнь и быт семейских Забайкалья Численность и воспроизводство населения. Тренажёр и проверочный тест

Численность и воспроизводство населения. Тренажёр и проверочный тест Резонанс

Резонанс НЕДЕЛЯ МАТЕМАТИКИ8 – 13 декабря 2008г

НЕДЕЛЯ МАТЕМАТИКИ8 – 13 декабря 2008г МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ В КАЗАХСТАНЕ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ В КАЗАХСТАНЕ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ Обработка на валах элементов типовых сопряжений

Обработка на валах элементов типовых сопряжений Услуги инкассации

Услуги инкассации Презентация на тему Нравственное воспитание детей в современном мире

Презентация на тему Нравственное воспитание детей в современном мире МДОУ « Детский сад № 27« Аленушка»

МДОУ « Детский сад № 27« Аленушка»