- Автосалоны. Экономические методы регулирования

Содержание

- 2. Налоги и налогообложение Транспортный налог: С автомобилей, используемых в режиме «тест-драйв» нужно платить транспортный налог, если

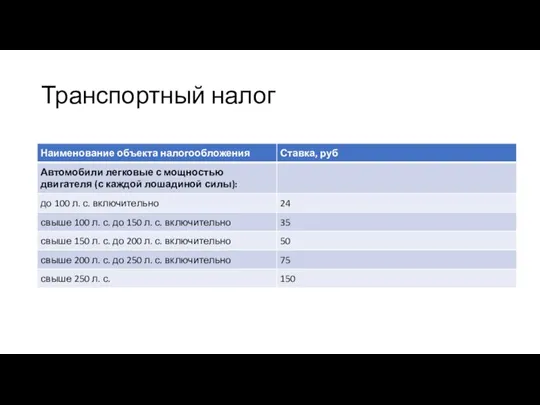

- 3. Транспортный налог

- 4. Налоги и налогообложение Организация может прейти на УСН, если: размер полученного дохода не превышает установленный лимит

- 5. Таможенные пошлины на легковые автомобили Для юридических лиц, ввозящих машину с целью извлечения прибыли, таможенные пошлины

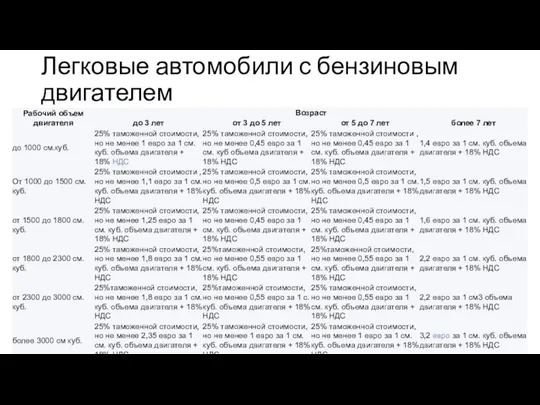

- 6. Легковые автомобили с бензиновым двигателем

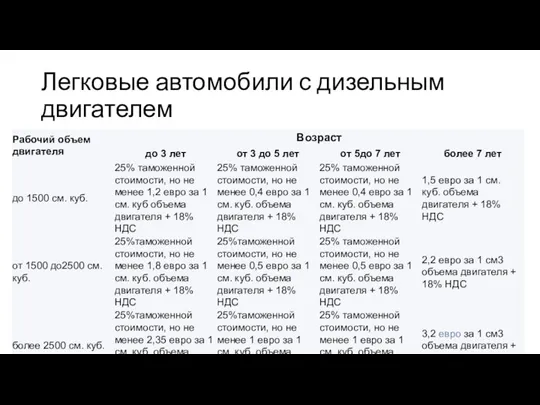

- 7. Легковые автомобили с дизельным двигателем

- 8. Субсидии Субсидии предусмотрены только для физических лиц. Денежные средства, выделенные государством в рамках программы, после оформления

- 9. Отчисления работникам С заработной платы работодатель начисляет целый ряд отчислений: это и налог на доходы физических

- 10. Штрафы автосалона Каждый потребитель имеет право пожаловаться в Роспотребнадзор на автосалон: на качество, на информацию, на

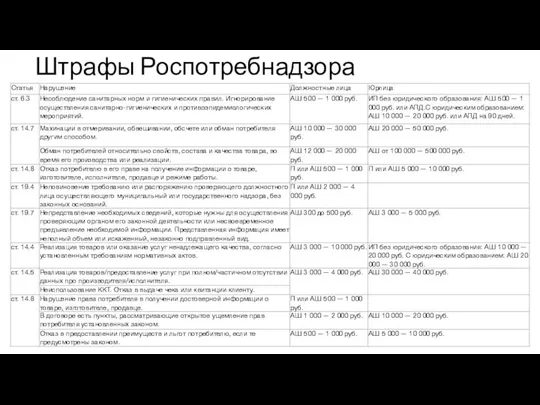

- 11. Штрафы Роспотребнадзора

- 13. Скачать презентацию

Слайд 2Налоги и налогообложение

Транспортный налог: С автомобилей, используемых в режиме «тест-драйв» нужно платить

Налоги и налогообложение

Транспортный налог: С автомобилей, используемых в режиме «тест-драйв» нужно платить

Слайд 3Транспортный налог

Транспортный налог

Слайд 4Налоги и налогообложение

Организация может прейти на УСН, если:

размер полученного дохода не превышает

Налоги и налогообложение

Организация может прейти на УСН, если:

размер полученного дохода не превышает

Слайд 5Таможенные пошлины на легковые автомобили

Для юридических лиц, ввозящих машину с целью извлечения

Таможенные пошлины на легковые автомобили

Для юридических лиц, ввозящих машину с целью извлечения

Слайд 6Легковые автомобили с бензиновым двигателем

Легковые автомобили с бензиновым двигателем

Слайд 7Легковые автомобили с дизельным двигателем

Легковые автомобили с дизельным двигателем

Слайд 8Субсидии

Субсидии предусмотрены только для физических лиц.

Денежные средства, выделенные государством в рамках программы,

Субсидии

Субсидии предусмотрены только для физических лиц.

Денежные средства, выделенные государством в рамках программы,

Слайд 9Отчисления работникам

С заработной платы работодатель начисляет целый ряд отчислений: это и налог

Отчисления работникам

С заработной платы работодатель начисляет целый ряд отчислений: это и налог

Слайд 10Штрафы автосалона

Каждый потребитель имеет право пожаловаться в Роспотребнадзор на автосалон:

на качество,

на

Штрафы автосалона

Каждый потребитель имеет право пожаловаться в Роспотребнадзор на автосалон:

на качество,

на

Слайд 11Штрафы Роспотребнадзора

Штрафы Роспотребнадзора

Солнце

Солнце Пересечение многогранников-дневник 1

Пересечение многогранников-дневник 1 Доклад

Доклад Экзотические птицы

Экзотические птицы Особенности подготовки к школьному обучению детей с речевыми нарушениями

Особенности подготовки к школьному обучению детей с речевыми нарушениями Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года

Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года Лекарственные формы

Лекарственные формы Природные зоны Земли

Природные зоны Земли  Символизм в искусстве

Символизм в искусстве Ryska i siffror och fakta

Ryska i siffror och fakta Новая форма ГИА

Новая форма ГИА «Успешная профориентация – успешная жизнь» ( мастер-класс)

«Успешная профориентация – успешная жизнь» ( мастер-класс) АВВАКУМ

АВВАКУМ Самостоятельность - показатель взрослости

Самостоятельность - показатель взрослости Иван Андреевич Крылов.

Иван Андреевич Крылов. Человек и природа

Человек и природа Обряды и традиции казаков

Обряды и традиции казаков Презентация. Новый полигон для тех.совета

Презентация. Новый полигон для тех.совета Предпринимательская деятельность гражданина

Предпринимательская деятельность гражданина Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком»

Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком» ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г

ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г Английский с удовольствием

Английский с удовольствием Новости Узбекистана

Новости Узбекистана Чудесные упражнения для тела

Чудесные упражнения для тела Cambridge

Cambridge Не пугайте малыша незнакомцами

Не пугайте малыша незнакомцами 25 вариант. Обществознание

25 вариант. Обществознание Международный опыт информатизации образования: логика продвижения

Международный опыт информатизации образования: логика продвижения