- Балансовое обобщение

Содержание

- 2. Вопросы: Сущность бухгалтерского баланса и его строение. Типы изменений в бухгалтерском балансе.

- 3. 1. Сущность бухгалтерского баланса и его строение

- 4. Бухгалтерский баланс – способ обобщения имущества организации и источников его образования на определенную дату и в

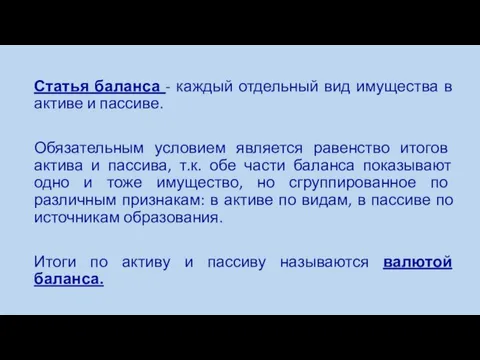

- 6. Статья баланса - каждый отдельный вид имущества в активе и пассиве. Обязательным условием является равенство итогов

- 7. Актив баланса включает следующие разделы: Внеоборотные активы; Оборотные активы.

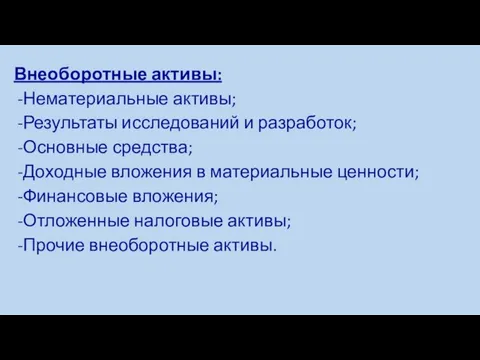

- 8. Внеоборотные активы: Нематериальные активы; Результаты исследований и разработок; Основные средства; Доходные вложения в материальные ценности; Финансовые

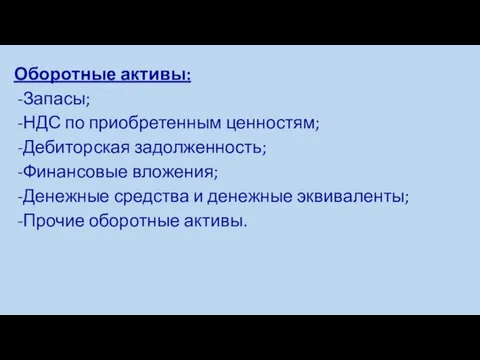

- 9. Оборотные активы: Запасы; НДС по приобретенным ценностям; Дебиторская задолженность; Финансовые вложения; Денежные средства и денежные эквиваленты;

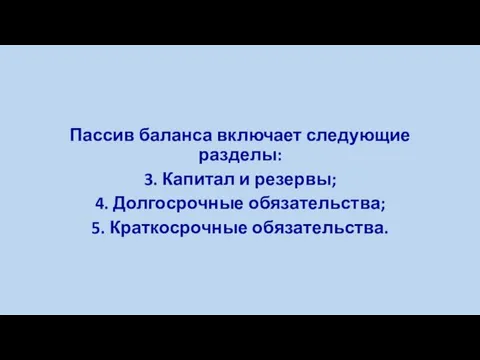

- 10. Пассив баланса включает следующие разделы: 3. Капитал и резервы; 4. Долгосрочные обязательства; 5. Краткосрочные обязательства.

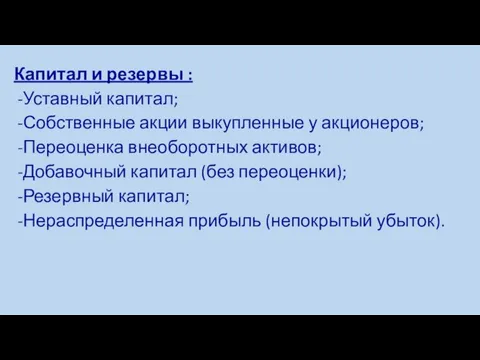

- 11. Капитал и резервы : Уставный капитал; Собственные акции выкупленные у акционеров; Переоценка внеоборотных активов; Добавочный капитал

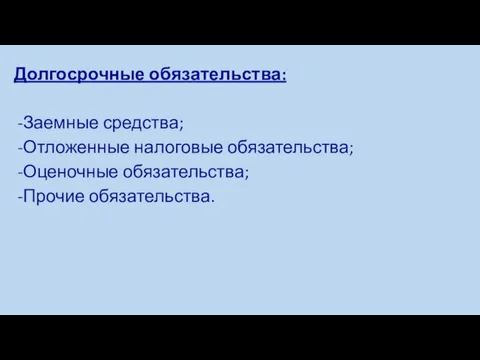

- 12. Долгосрочные обязательства: Заемные средства; Отложенные налоговые обязательства; Оценочные обязательства; Прочие обязательства.

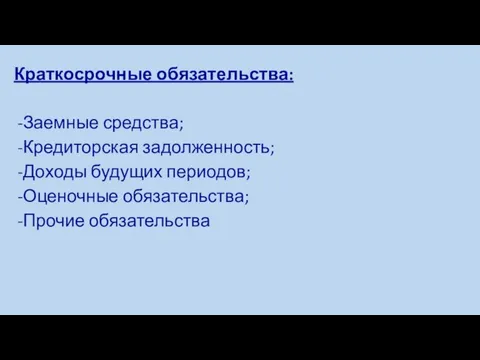

- 13. Краткосрочные обязательства: Заемные средства; Кредиторская задолженность; Доходы будущих периодов; Оценочные обязательства; Прочие обязательства

- 14. 2. Типы изменений в бухгалтерском балансе

- 16. Скачать презентацию

Слайд 2Вопросы:

Сущность бухгалтерского баланса и его строение.

Типы изменений в бухгалтерском балансе.

Вопросы:

Сущность бухгалтерского баланса и его строение.

Типы изменений в бухгалтерском балансе.

Слайд 31. Сущность бухгалтерского баланса и его строение

1. Сущность бухгалтерского баланса и его строение

Слайд 4Бухгалтерский баланс –

способ обобщения имущества организации и источников его образования на

Бухгалтерский баланс –

способ обобщения имущества организации и источников его образования на

Слайд 6Статья баланса - каждый отдельный вид имущества в активе и пассиве.

Обязательным условием

Статья баланса - каждый отдельный вид имущества в активе и пассиве.

Обязательным условием

Слайд 7Актив баланса включает следующие разделы:

Внеоборотные активы;

Оборотные активы.

Актив баланса включает следующие разделы:

Внеоборотные активы;

Оборотные активы.

Слайд 8Внеоборотные активы:

Нематериальные активы;

Результаты исследований и разработок;

Основные средства;

Доходные вложения в материальные ценности;

Финансовые вложения;

Отложенные

Внеоборотные активы:

Нематериальные активы;

Результаты исследований и разработок;

Основные средства;

Доходные вложения в материальные ценности;

Финансовые вложения;

Отложенные

Слайд 9Оборотные активы:

Запасы;

НДС по приобретенным ценностям;

Дебиторская задолженность;

Финансовые вложения;

Денежные средства и денежные эквиваленты;

Прочие оборотные

Оборотные активы:

Запасы;

НДС по приобретенным ценностям;

Дебиторская задолженность;

Финансовые вложения;

Денежные средства и денежные эквиваленты;

Прочие оборотные

Слайд 10Пассив баланса включает следующие разделы:

3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.

Пассив баланса включает следующие разделы:

3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.

Слайд 11Капитал и резервы :

Уставный капитал;

Собственные акции выкупленные у акционеров;

Переоценка внеоборотных активов;

Добавочный капитал

Капитал и резервы :

Уставный капитал;

Собственные акции выкупленные у акционеров;

Переоценка внеоборотных активов;

Добавочный капитал

Слайд 12Долгосрочные обязательства:

Заемные средства;

Отложенные налоговые обязательства;

Оценочные обязательства;

Прочие обязательства.

Долгосрочные обязательства:

Заемные средства;

Отложенные налоговые обязательства;

Оценочные обязательства;

Прочие обязательства.

Слайд 13Краткосрочные обязательства:

Заемные средства;

Кредиторская задолженность;

Доходы будущих периодов;

Оценочные обязательства;

Прочие обязательства

Краткосрочные обязательства:

Заемные средства;

Кредиторская задолженность;

Доходы будущих периодов;

Оценочные обязательства;

Прочие обязательства

Слайд 142. Типы изменений в бухгалтерском балансе

2. Типы изменений в бухгалтерском балансе

Маршрут твоей жизни. Твоя возможность показать себя!

Маршрут твоей жизни. Твоя возможность показать себя! Башкирский государственный университет. Магистратура по социологии с применением дистанционных технологий обучения

Башкирский государственный университет. Магистратура по социологии с применением дистанционных технологий обучения Курсовой проект. Сборка, разборка сцепления

Курсовой проект. Сборка, разборка сцепления Регенерация дождевого червя

Регенерация дождевого червя Турклуб УрФУ Романтик. Психологический климат туристской группы

Турклуб УрФУ Романтик. Психологический климат туристской группы Энергосбережение, как способ модернизации экономики

Энергосбережение, как способ модернизации экономики Праздничные народные гулянья. 1 часть

Праздничные народные гулянья. 1 часть Презентация по английскому my working day

Презентация по английскому my working day Билеты для зачета

Билеты для зачета Разрушенные и восстановленные храмы. Церковь Вознесения. Христова в Орлецах

Разрушенные и восстановленные храмы. Церковь Вознесения. Христова в Орлецах Зачем нужен сайт?

Зачем нужен сайт? Выразительность русской речи

Выразительность русской речи Презентация на тему Транспорт и проезжая часть

Презентация на тему Транспорт и проезжая часть  Cовместное развлекательно-познавательное мероприятие Свет материнской любви

Cовместное развлекательно-познавательное мероприятие Свет материнской любви Оперативное общение в новом формате

Оперативное общение в новом формате Презентация на тему Из истории денег

Презентация на тему Из истории денег Мой дом Петропавловск-Камчатский

Мой дом Петропавловск-Камчатский Троянские программы и защита от них

Троянские программы и защита от них Сложение и вычитание чисел с переходом через 10. Единицы измерения длины – см и дм.

Сложение и вычитание чисел с переходом через 10. Единицы измерения длины – см и дм. Загадки о Санкт – Петербурге для детей 5-7 лет

Загадки о Санкт – Петербурге для детей 5-7 лет В.р.б.и, т.трад., п.л.то, учител., к.н.ки, вернуть, корабл., к.ртофель.

В.р.б.и, т.трад., п.л.то, учител., к.н.ки, вернуть, корабл., к.ртофель. Общественное движение: либералы и консерваторы

Общественное движение: либералы и консерваторы Русский язык как развивающееся явление

Русский язык как развивающееся явление Volumes of Revolution

Volumes of Revolution  Машины переменного тока. Трансформаторы

Машины переменного тока. Трансформаторы Портфолио ВОСПИТАТЕЛЯ ДЕТСКОГО САДА

Портфолио ВОСПИТАТЕЛЯ ДЕТСКОГО САДА Опрос прохожих. Команда Black Sect + 220

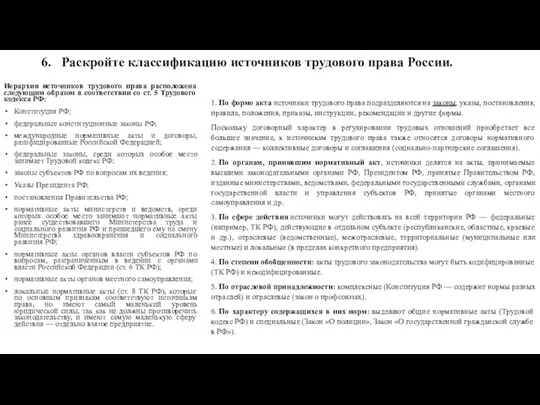

Опрос прохожих. Команда Black Sect + 220 Иерархия источников трудового права. Ответы на вопросы 5,13,16

Иерархия источников трудового права. Ответы на вопросы 5,13,16