- Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Содержание

- 2. Содержание лекции: 1. Содержание и назначение Пояснений к бухгалтерской (финансовой) отчетности 2. Состав обязательной информации, раскрываемой

- 3. Пояснения к бухгалтерской (финансовой) отчетности: обязательная составная часть годовой бухгалтерской отчетности организации разъясняют и детализируют информацию,

- 4. Основные задачи пояснений к БФО: обеспечение информационной разгрузки форм бухгалтерской отчетности раскрытие существенной информации, содержащейся в

- 5. Пояснения к бухгалтерской (финансовой) отчетности способствуют обеспечению ряда требований предъявляемых к бухгалтерской отчетности : Понятности Существенности

- 6. Форма подачи и объем информации, раскрываемой в пояснениях к бухгалтерской (финансовой) отчетности : определяются каждой организацией

- 7. В пояснениях к бухгалтерской (финансовой) отчетности сведения могут быть представлены в виде текстовой и табличной части.

- 8. Согласно п.4 Приказа Минфина России «О формах бухгалтерской отчетности» № 66н от 2.07.10г. пояснения к бухгалтерской

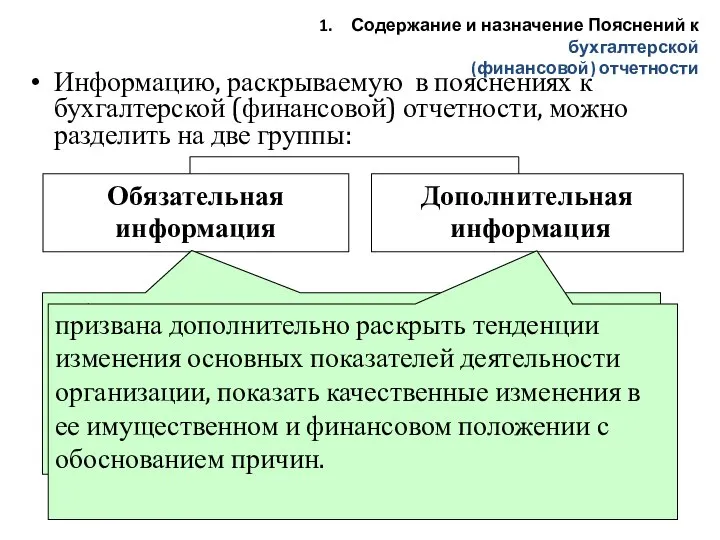

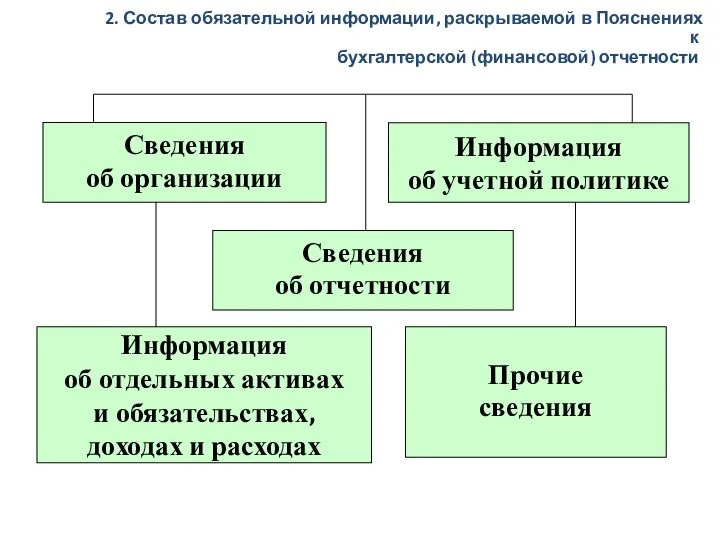

- 9. Информацию, раскрываемую в пояснениях к бухгалтерской (финансовой) отчетности, можно разделить на две группы: Обязательная информация Дополнительная

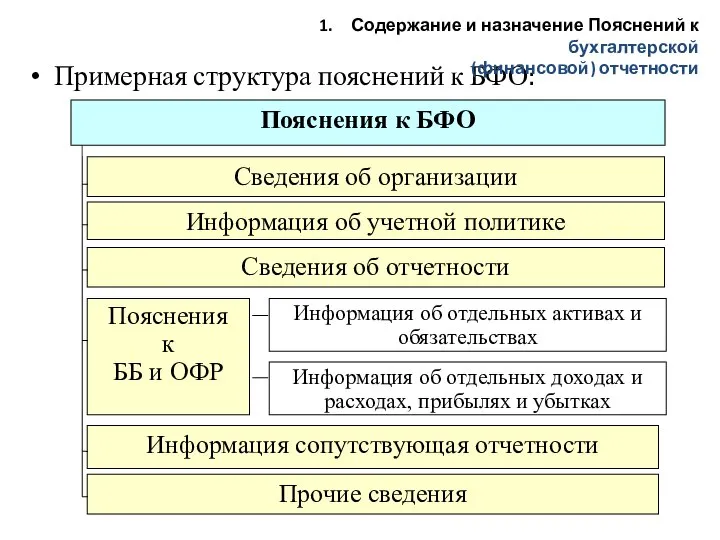

- 10. Примерная структура пояснений к БФО: Пояснения к БФО Сведения об организации Информация об учетной политике Прочие

- 11. Сведения об организации Информация об учетной политике Прочие сведения Информация об отдельных активах и обязательствах, доходах

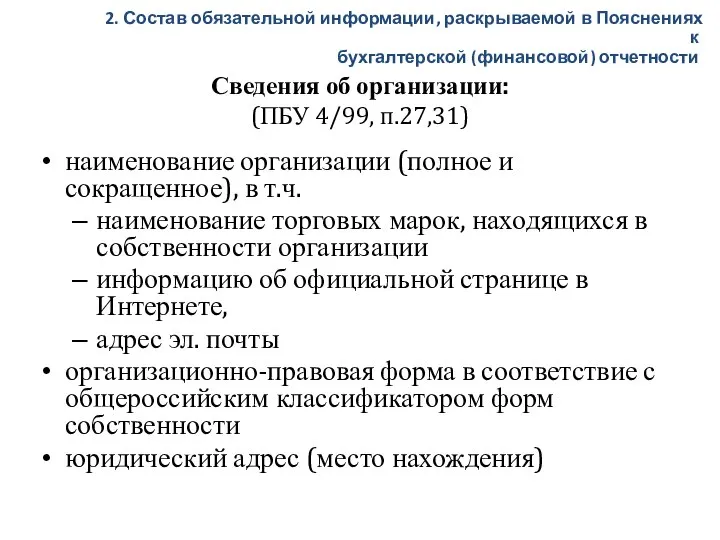

- 12. Сведения об организации: (ПБУ 4/99, п.27,31) наименование организации (полное и сокращенное), в т.ч. наименование торговых марок,

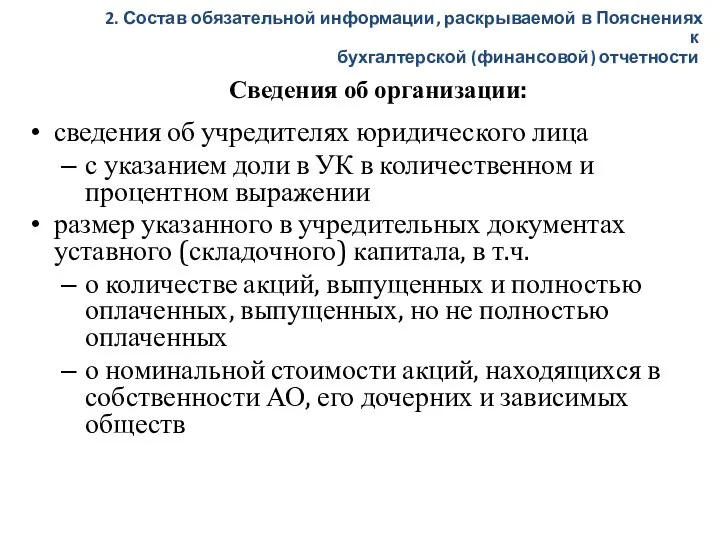

- 13. Сведения об организации: сведения об учредителях юридического лица с указанием доли в УК в количественном и

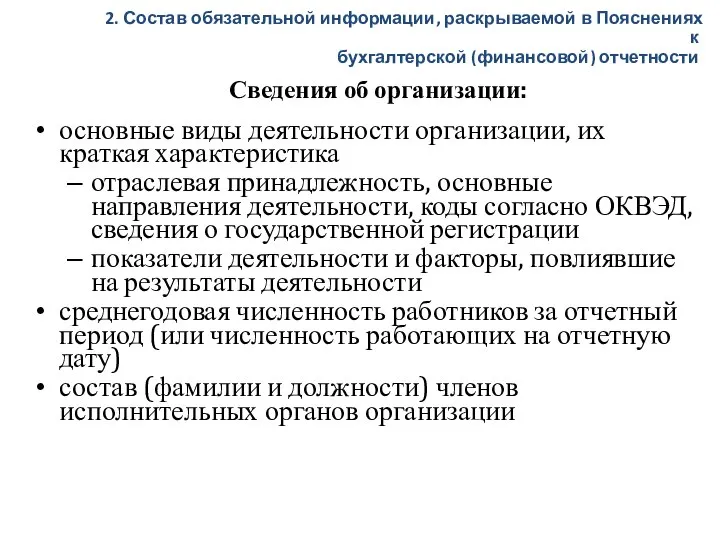

- 14. Сведения об организации: основные виды деятельности организации, их краткая характеристика отраслевая принадлежность, основные направления деятельности, коды

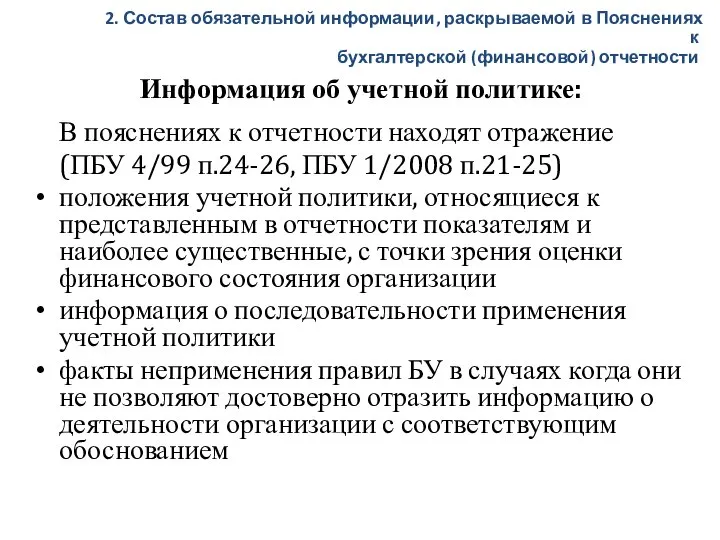

- 15. Информация об учетной политике: В пояснениях к отчетности находят отражение (ПБУ 4/99 п.24-26, ПБУ 1/2008 п.21-25)

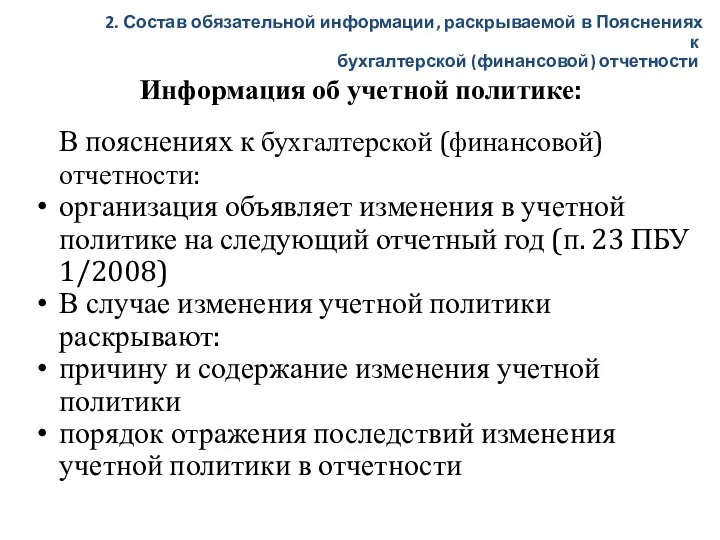

- 16. Информация об учетной политике: В пояснениях к бухгалтерской (финансовой) отчетности: организация объявляет изменения в учетной политике

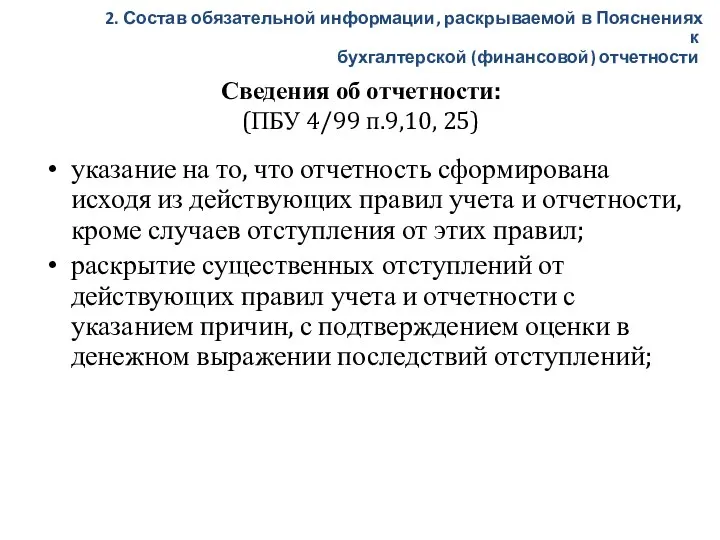

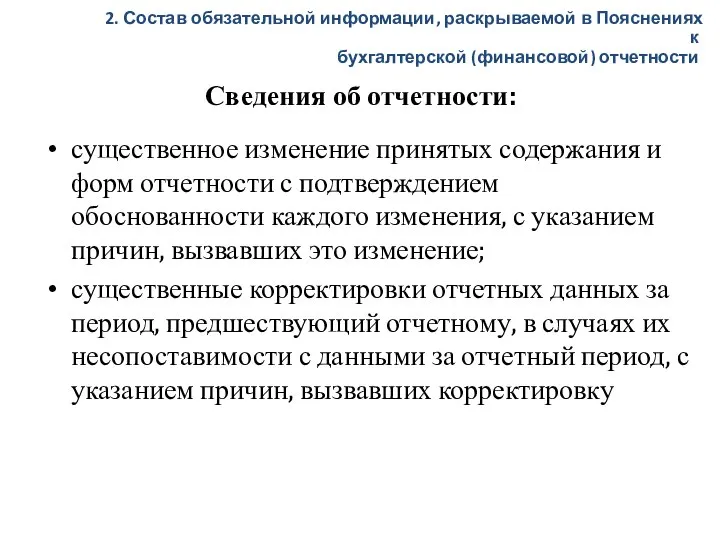

- 17. Сведения об отчетности: (ПБУ 4/99 п.9,10, 25) указание на то, что отчетность сформирована исходя из действующих

- 18. Сведения об отчетности: существенное изменение принятых содержания и форм отчетности с подтверждением обоснованности каждого изменения, с

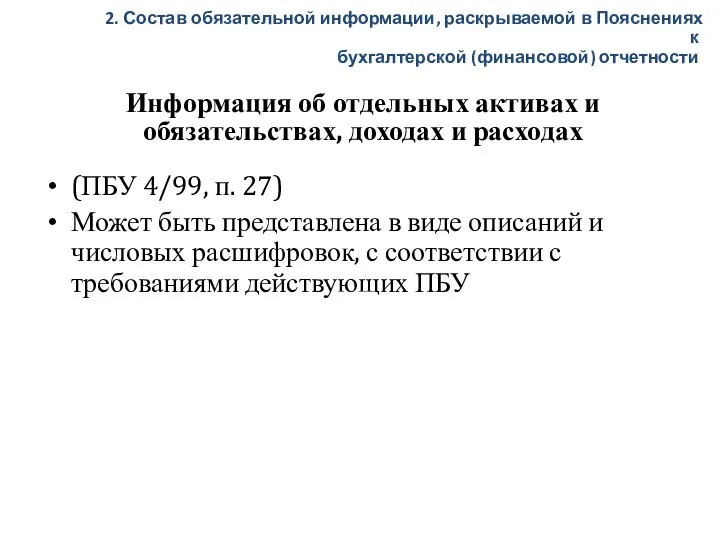

- 19. Информация об отдельных активах и обязательствах, доходах и расходах (ПБУ 4/99, п. 27) Может быть представлена

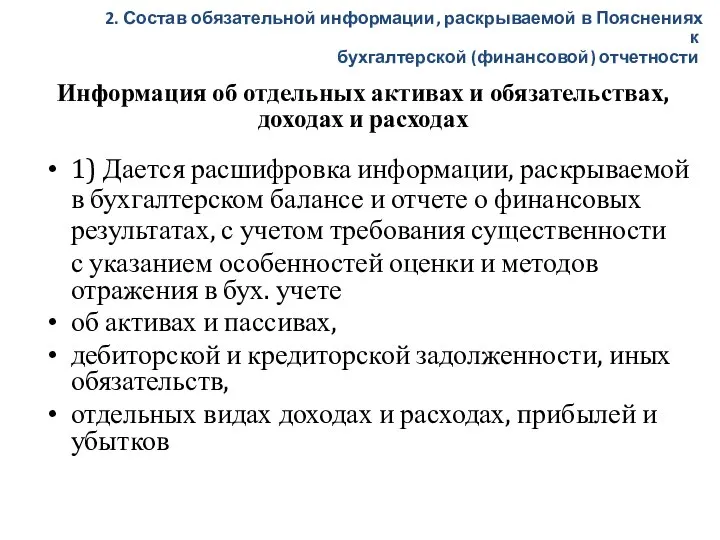

- 20. Информация об отдельных активах и обязательствах, доходах и расходах 1) Дается расшифровка информации, раскрываемой в бухгалтерском

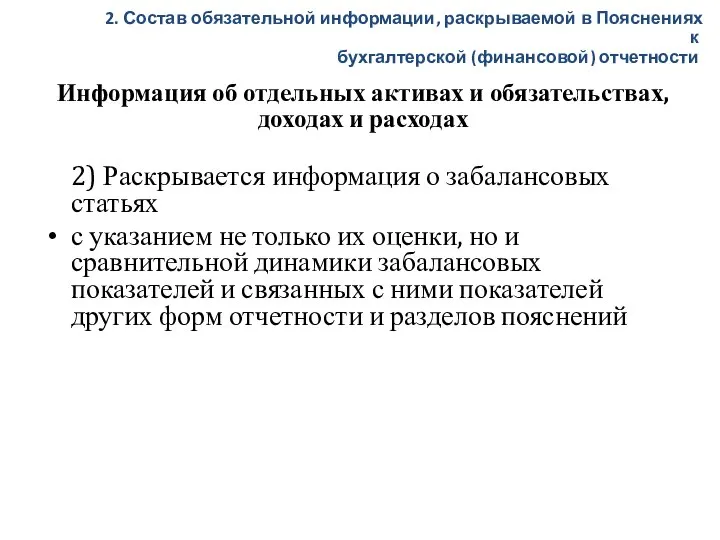

- 21. Информация об отдельных активах и обязательствах, доходах и расходах 2) Раскрывается информация о забалансовых статьях с

- 22. Прочие сведения В соответствии с требованиями ПБУ: информация об операциях со связанными сторонами информация об участии

- 23. Прочие сведения информация об оценочных обязательствах, условных обязательствах и условных активах, имеющих место по состоянию на

- 24. Дополнительная информация в пояснениях к бухгалтерской (финансовой) отчетности представляется, если исполнительный орган считает информацию полезной для

- 25. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» (п. 39), к дополнительно раскрываемым данным относят: динамику важнейших экономических

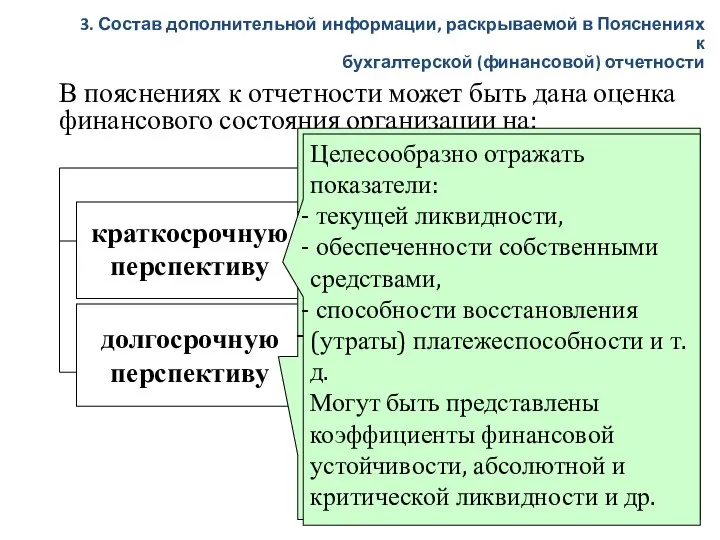

- 26. В пояснениях к отчетности может быть дана оценка финансового состояния организации на: краткосрочную перспективу долгосрочную перспективу

- 27. В пояснениях при изложении показателей, характеризующих качественные изменения в имущественном и финансовом положении организации, могут быть

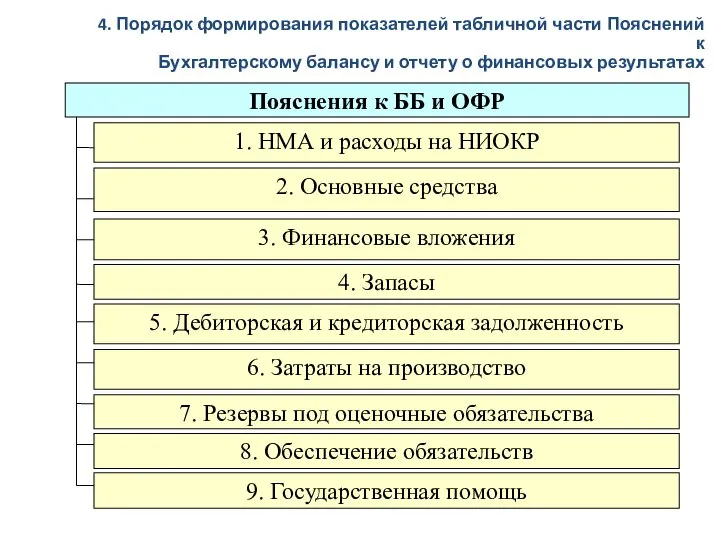

- 28. Пояснения к ББ и ОФР 1. НМА и расходы на НИОКР 2. Основные средства 3. Финансовые

- 29. В разделе «НМА и расходы на НИОКР» приводятся данные, раскрывающие информацию о наличии и движении НМА

- 30. В разделе 2 «Основные средства» раскрывается информация о наличии и движении объектов ОС, незавершенных капитальных вложениях,

- 31. В разделе 3 «Финансовое вложения» раскрывается информация о долгосрочных и краткосрочных финансовых вложениях по их видам

- 32. В разделе 4 «Запасы» дается расшифровка статьи бухгалтерского баланса «Запасы» (строка 1210), характеризующая состав, наличие и

- 33. В разделе 5 «Дебиторская и кредиторская задолженность» расшифровывают отчетные показатели по статьям «Дебиторская задолженность» (1230) и

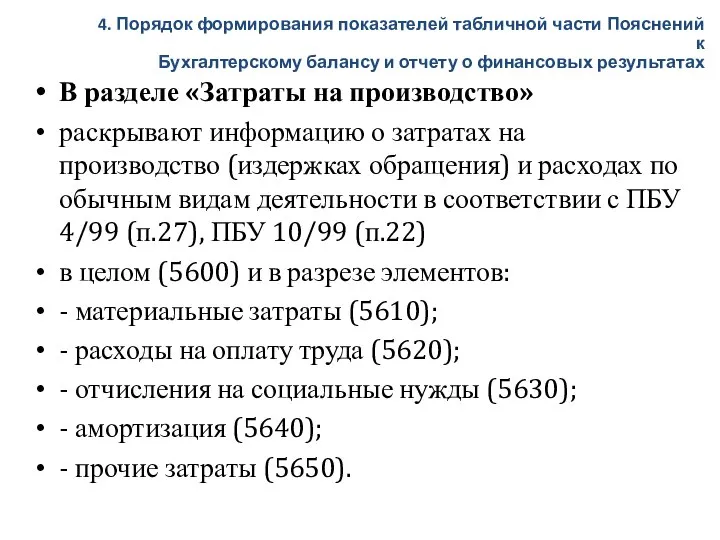

- 34. В разделе «Затраты на производство» раскрывают информацию о затратах на производство (издержках обращения) и расходах по

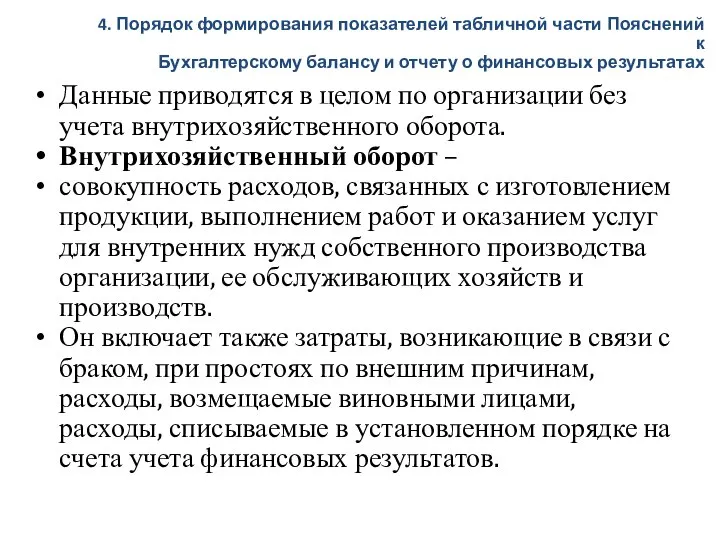

- 35. Данные приводятся в целом по организации без учета внутрихозяйственного оборота. Внутрихозяйственный оборот – совокупность расходов, связанных

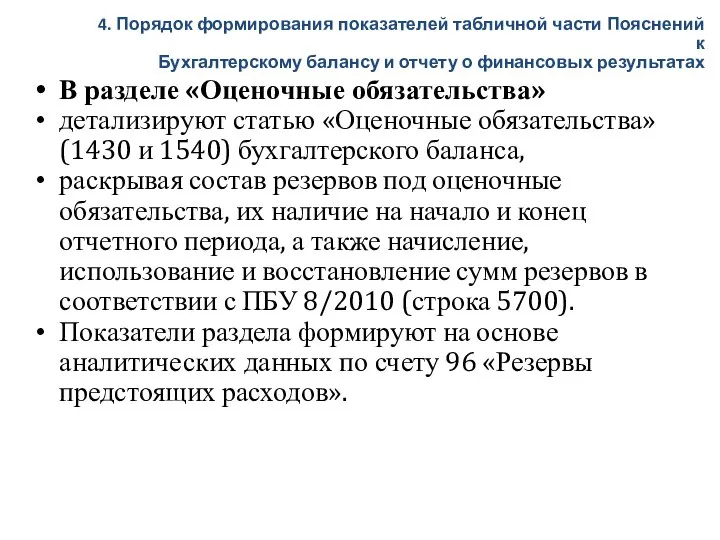

- 36. В разделе «Оценочные обязательства» детализируют статью «Оценочные обязательства» (1430 и 1540) бухгалтерского баланса, раскрывая состав резервов

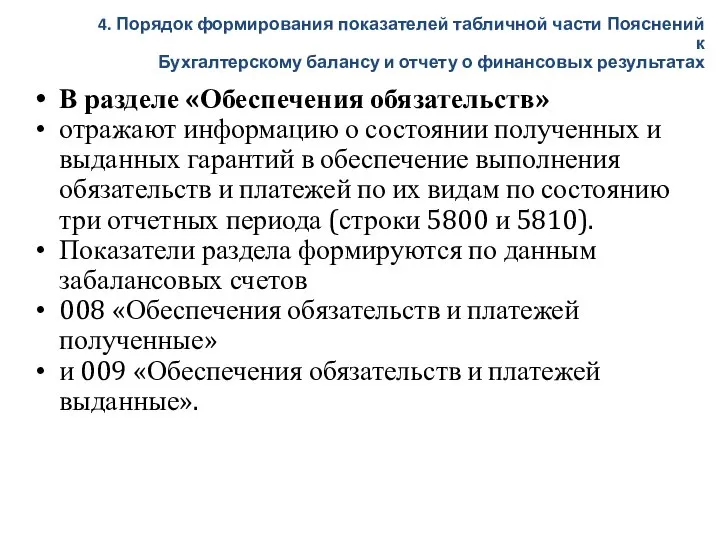

- 37. В разделе «Обеспечения обязательств» отражают информацию о состоянии полученных и выданных гарантий в обеспечение выполнения обязательств

- 38. В разделе «Государственная помощь» раскрывается информация в соответствии с ПБУ 13/2000 «Учет государственной помощи» о полученных

- 40. Скачать презентацию

Слайд 2Содержание лекции:

1. Содержание и назначение Пояснений к бухгалтерской (финансовой) отчетности

2. Состав

Содержание лекции:

1. Содержание и назначение Пояснений к бухгалтерской (финансовой) отчетности

2. Состав

Слайд 3 Пояснения к бухгалтерской (финансовой) отчетности:

обязательная составная часть годовой бухгалтерской отчетности организации

разъясняют

Пояснения к бухгалтерской (финансовой) отчетности:

обязательная составная часть годовой бухгалтерской отчетности организации

разъясняют

Слайд 4 Основные задачи пояснений к БФО:

обеспечение информационной разгрузки форм бухгалтерской отчетности

раскрытие существенной информации,

Основные задачи пояснений к БФО:

обеспечение информационной разгрузки форм бухгалтерской отчетности

раскрытие существенной информации,

Слайд 5 Пояснения к бухгалтерской (финансовой) отчетности

способствуют обеспечению ряда требований предъявляемых к бухгалтерской отчетности

Пояснения к бухгалтерской (финансовой) отчетности

способствуют обеспечению ряда требований предъявляемых к бухгалтерской отчетности

Слайд 6 Форма подачи и объем информации, раскрываемой в пояснениях к бухгалтерской (финансовой) отчетности

Форма подачи и объем информации, раскрываемой в пояснениях к бухгалтерской (финансовой) отчетности

Слайд 7В пояснениях к бухгалтерской (финансовой) отчетности

сведения могут быть представлены в виде текстовой

В пояснениях к бухгалтерской (финансовой) отчетности

сведения могут быть представлены в виде текстовой

Слайд 8Согласно п.4 Приказа Минфина России «О формах бухгалтерской отчетности» № 66н от

Согласно п.4 Приказа Минфина России «О формах бухгалтерской отчетности» № 66н от

Слайд 9Информацию, раскрываемую в пояснениях к бухгалтерской (финансовой) отчетности, можно разделить на две

Информацию, раскрываемую в пояснениях к бухгалтерской (финансовой) отчетности, можно разделить на две

Слайд 10Примерная структура пояснений к БФО:

Пояснения к БФО

Сведения об организации

Информация об учетной политике

Прочие

Примерная структура пояснений к БФО:

Пояснения к БФО

Сведения об организации

Информация об учетной политике

Прочие

Слайд 11Сведения

об организации

Информация

об учетной политике

Прочие

сведения

Информация

об отдельных активах

и обязательствах,

доходах

Сведения

об организации

Информация

об учетной политике

Прочие

сведения

Информация

об отдельных активах

и обязательствах,

доходах

Слайд 12Сведения об организации:

(ПБУ 4/99, п.27,31)

наименование организации (полное и сокращенное), в т.ч.

наименование

Сведения об организации:

(ПБУ 4/99, п.27,31)

наименование организации (полное и сокращенное), в т.ч.

наименование

Слайд 13Сведения об организации:

сведения об учредителях юридического лица

с указанием доли в УК в

Сведения об организации:

сведения об учредителях юридического лица

с указанием доли в УК в

Слайд 14Сведения об организации:

основные виды деятельности организации, их краткая характеристика

отраслевая принадлежность, основные направления

Сведения об организации:

основные виды деятельности организации, их краткая характеристика

отраслевая принадлежность, основные направления

Слайд 15Информация об учетной политике:

В пояснениях к отчетности находят отражение

(ПБУ 4/99 п.24-26,

Информация об учетной политике:

В пояснениях к отчетности находят отражение

(ПБУ 4/99 п.24-26,

Слайд 16Информация об учетной политике:

В пояснениях к бухгалтерской (финансовой) отчетности:

организация объявляет

Информация об учетной политике:

В пояснениях к бухгалтерской (финансовой) отчетности:

организация объявляет

Слайд 17Сведения об отчетности:

(ПБУ 4/99 п.9,10, 25)

указание на то, что отчетность сформирована исходя

Сведения об отчетности:

(ПБУ 4/99 п.9,10, 25)

указание на то, что отчетность сформирована исходя

Слайд 18Сведения об отчетности:

существенное изменение принятых содержания и форм отчетности с подтверждением обоснованности

Сведения об отчетности:

существенное изменение принятых содержания и форм отчетности с подтверждением обоснованности

Слайд 19Информация об отдельных активах и обязательствах, доходах и расходах

(ПБУ 4/99, п. 27)

Может

Информация об отдельных активах и обязательствах, доходах и расходах

(ПБУ 4/99, п. 27)

Может

Слайд 20Информация об отдельных активах и обязательствах, доходах и расходах

1) Дается расшифровка информации,

Информация об отдельных активах и обязательствах, доходах и расходах

1) Дается расшифровка информации,

Слайд 21Информация об отдельных активах и обязательствах, доходах и расходах

2) Раскрывается информация о

Информация об отдельных активах и обязательствах, доходах и расходах

2) Раскрывается информация о

Слайд 22Прочие сведения

В соответствии с требованиями ПБУ:

информация об операциях со связанными сторонами

информация

Прочие сведения

В соответствии с требованиями ПБУ:

информация об операциях со связанными сторонами

информация

Слайд 23Прочие сведения

информация об оценочных обязательствах, условных обязательствах и условных активах, имеющих место

Прочие сведения

информация об оценочных обязательствах, условных обязательствах и условных активах, имеющих место

Слайд 24Дополнительная информация в пояснениях к бухгалтерской (финансовой) отчетности

представляется, если исполнительный орган

Дополнительная информация в пояснениях к бухгалтерской (финансовой) отчетности

представляется, если исполнительный орган

Слайд 25Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» (п. 39),

к дополнительно раскрываемым данным

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» (п. 39),

к дополнительно раскрываемым данным

Слайд 26 В пояснениях к отчетности может быть дана оценка финансового состояния организации на:

краткосрочную

В пояснениях к отчетности может быть дана оценка финансового состояния организации на:

краткосрочную

Слайд 27 В пояснениях при изложении показателей, характеризующих качественные изменения в имущественном и финансовом

В пояснениях при изложении показателей, характеризующих качественные изменения в имущественном и финансовом

Слайд 28Пояснения к ББ и ОФР

1. НМА и расходы на НИОКР

2. Основные средства

3.

Пояснения к ББ и ОФР

1. НМА и расходы на НИОКР

2. Основные средства

3.

Слайд 29В разделе «НМА и расходы на НИОКР»

приводятся данные, раскрывающие информацию о

В разделе «НМА и расходы на НИОКР»

приводятся данные, раскрывающие информацию о

Слайд 30В разделе 2 «Основные средства»

раскрывается информация о наличии и движении объектов

В разделе 2 «Основные средства»

раскрывается информация о наличии и движении объектов

Слайд 31В разделе 3 «Финансовое вложения»

раскрывается информация о долгосрочных и краткосрочных финансовых

В разделе 3 «Финансовое вложения»

раскрывается информация о долгосрочных и краткосрочных финансовых

Слайд 32В разделе 4 «Запасы»

дается расшифровка статьи бухгалтерского баланса «Запасы» (строка 1210),

В разделе 4 «Запасы»

дается расшифровка статьи бухгалтерского баланса «Запасы» (строка 1210),

Слайд 33В разделе 5 «Дебиторская и кредиторская задолженность»

расшифровывают отчетные показатели по статьям

В разделе 5 «Дебиторская и кредиторская задолженность»

расшифровывают отчетные показатели по статьям

Слайд 34В разделе «Затраты на производство»

раскрывают информацию о затратах на производство (издержках

В разделе «Затраты на производство»

раскрывают информацию о затратах на производство (издержках

Слайд 35Данные приводятся в целом по организации без учета внутрихозяйственного оборота.

Внутрихозяйственный оборот

Данные приводятся в целом по организации без учета внутрихозяйственного оборота.

Внутрихозяйственный оборот

Слайд 36В разделе «Оценочные обязательства»

детализируют статью «Оценочные обязательства» (1430 и 1540) бухгалтерского

В разделе «Оценочные обязательства»

детализируют статью «Оценочные обязательства» (1430 и 1540) бухгалтерского

Слайд 37В разделе «Обеспечения обязательств»

отражают информацию о состоянии полученных и выданных гарантий

В разделе «Обеспечения обязательств»

отражают информацию о состоянии полученных и выданных гарантий

Слайд 38В разделе «Государственная помощь»

раскрывается информация в соответствии с ПБУ 13/2000 «Учет

В разделе «Государственная помощь»

раскрывается информация в соответствии с ПБУ 13/2000 «Учет

ДНИ ВОИНСКОЙ СЛАВЫ РОССИИ

ДНИ ВОИНСКОЙ СЛАВЫ РОССИИ Классификация ошибок

Классификация ошибок Новый год в Германии

Новый год в Германии Дефис между частями слова в наречиях

Дефис между частями слова в наречиях Презентация на тему Микеланджело Буонарроти

Презентация на тему Микеланджело Буонарроти  0002dd4c-5d0c5ba0

0002dd4c-5d0c5ba0 Основные направления моды в парикмахерском искусстве

Основные направления моды в парикмахерском искусстве Малые формы для Diamante орех

Малые формы для Diamante орех The birth of cinematography

The birth of cinematography www.omnigrade.com

www.omnigrade.com ФАЙЛОВАЯ СИСТЕМА

ФАЙЛОВАЯ СИСТЕМА Я живу

Я живу Совещание руководителей муниципальных общеобразовательных учреждений Одинцовского муниципального района 11.11.11

Совещание руководителей муниципальных общеобразовательных учреждений Одинцовского муниципального района 11.11.11 Dnevnik.ru

Dnevnik.ru Федеральная служба по надзору в сфере образования и науки РФ. Задания для проведения ЕГЭ в компьютерной форм

Федеральная служба по надзору в сфере образования и науки РФ. Задания для проведения ЕГЭ в компьютерной форм Общая характеристика графического редактора

Общая характеристика графического редактора Исследовательская деятельность учителя

Исследовательская деятельность учителя Чередование звуков в корне и суффиксах. Е и О- беглые гласные

Чередование звуков в корне и суффиксах. Е и О- беглые гласные Работа установки ПРОЗА-2М в осеннем сеансе 2005 г.

Работа установки ПРОЗА-2М в осеннем сеансе 2005 г. Памятка для учащихся и их родителей. Что нужно знать о переводных экзаменах в 6-х, 7-х, 8-х, 10-х классах

Памятка для учащихся и их родителей. Что нужно знать о переводных экзаменах в 6-х, 7-х, 8-х, 10-х классах Отчет о выполнении работ по благоустройству общественной территории. Муниципальное образование Вельский муниципальный район

Отчет о выполнении работ по благоустройству общественной территории. Муниципальное образование Вельский муниципальный район Санкт-Петербург

Санкт-Петербург Презентация на тему Начало Гражданской войны в России

Презентация на тему Начало Гражданской войны в России  Криминалистическое исследование следов ног человека

Криминалистическое исследование следов ног человека Мезоэкономика: организация производства и менеджмент инноваций Заведующий кафедрой управления инновациями и организации произв

Мезоэкономика: организация производства и менеджмент инноваций Заведующий кафедрой управления инновациями и организации произв Презентация на тему История развития железнодорожного транспорта

Презентация на тему История развития железнодорожного транспорта  Органические вещества клетки. Белки

Органические вещества клетки. Белки Презентация на тему Федеральное агентство по рыболовству

Презентация на тему Федеральное агентство по рыболовству