Мезоэкономика: организация производства и менеджмент инноваций Заведующий кафедрой управления инновациями и организации произв

- Мезоэкономика: организация производства и менеджмент инноваций Заведующий кафедрой управления инновациями и организации произв

Содержание

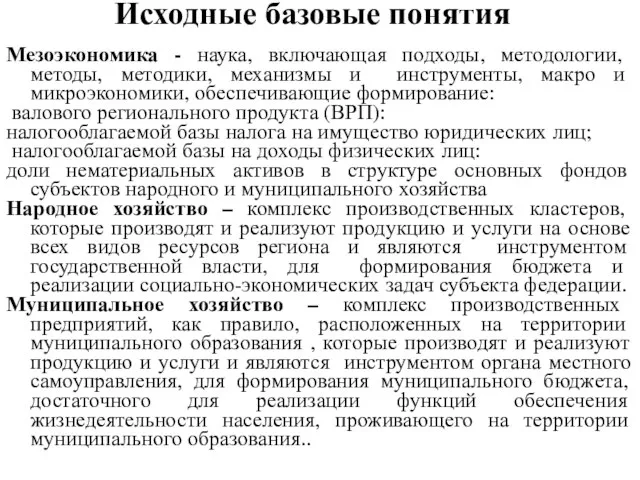

- 2. Исходные базовые понятия Мезоэкономика - наука, включающая подходы, методологии, методы, методики, механизмы и инструменты, макро и

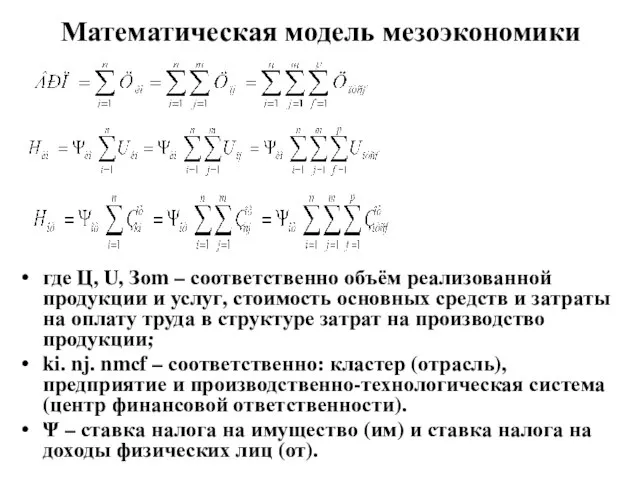

- 3. Математическая модель мезоэкономики где Ц, U, Зоm – соответственно объём реализованной продукции и услуг, стоимость основных

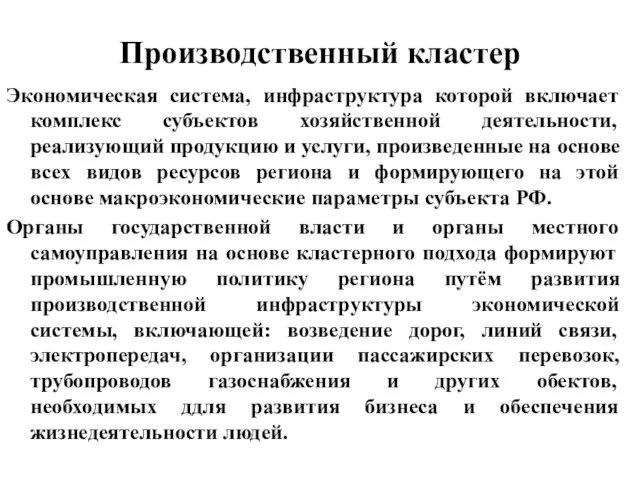

- 4. Производственный кластер Экономическая система, инфраструктура которой включает комплекс субъектов хозяйственной деятельности, реализующий продукцию и услуги, произведенные

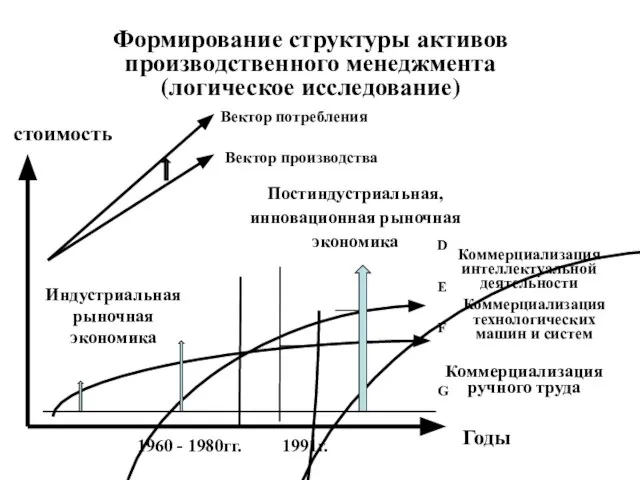

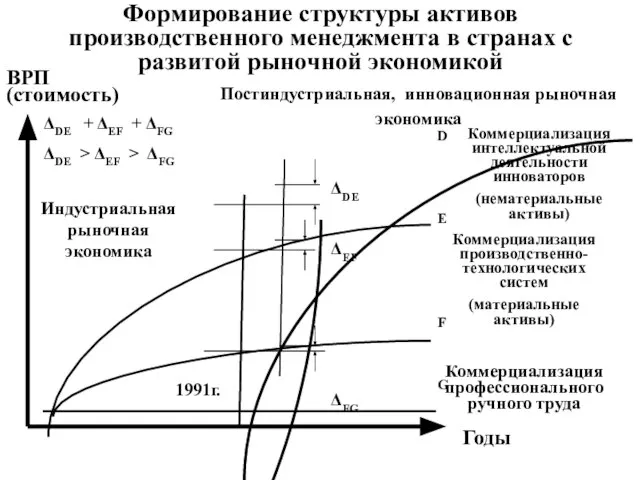

- 5. Формирование структуры активов производственного менеджмента (логическое исследование) Коммерциализация интеллектуальной деятельности Коммерциализация технологических машин и систем Коммерциализация

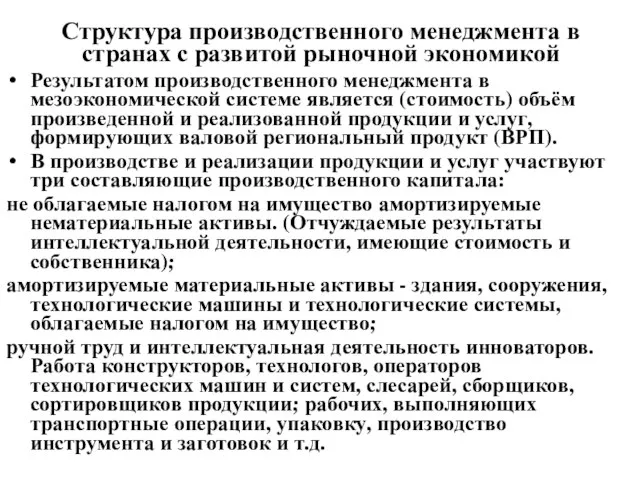

- 6. Структура производственного менеджмента в странах с развитой рыночной экономикой Результатом производственного менеджмента в мезоэкономической системе является

- 7. Формирование структуры активов производственного менеджмента в странах с развитой рыночной экономикой Коммерциализация интеллектуальной деятельности инноваторов (нематериальные

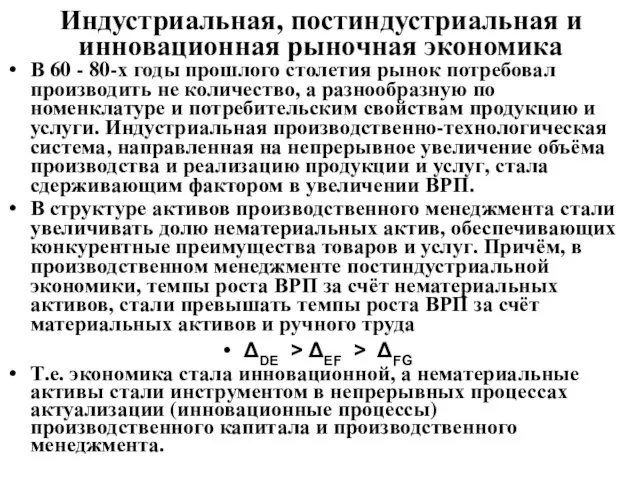

- 8. Индустриальная, постиндустриальная и инновационная рыночная экономика В 60 - 80-х годы прошлого столетия рынок потребовал производить

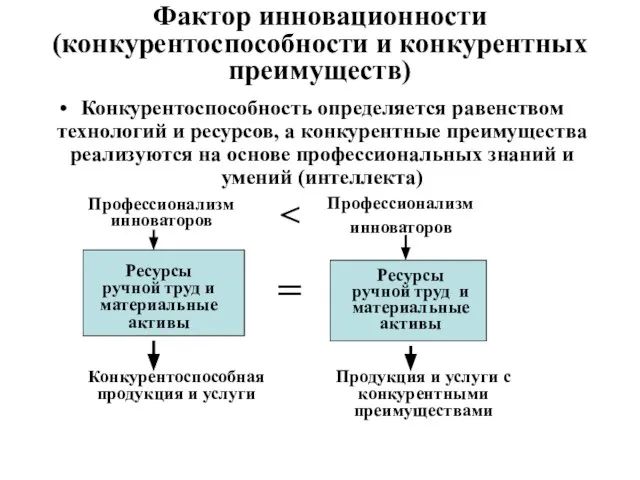

- 9. Фактор инновационности (конкурентоспособности и конкурентных преимуществ) Конкурентоспособность определяется равенством технологий и ресурсов, а конкурентные преимущества реализуются

- 10. УСЛОВИЕ КАПИТАЛИЗАЦИИ ПРОИЗВОДСТВЕННОГО КАПИТАЛА ИННОВАЦИОННОГО ПРЕДПРИЯТИЯ Необходимым условием долгосрочного производства и реализации инновационной продукции (имеющей конкурентные

- 11. Теория инновационной экономики Русский экономист Н.Д. Кондратьев установил в 1925 году существование длинных волн или больших

- 12. Инновация Оксфордский толковый словарь определяет понятие «инновация» : «Инновация – это любой новый подход к разработке,

- 13. Стратегическая цель экономики РФ Президентом и Правительством РФ поставлена задача увеличить Валовой Внутренний Продукт (ВВП) в

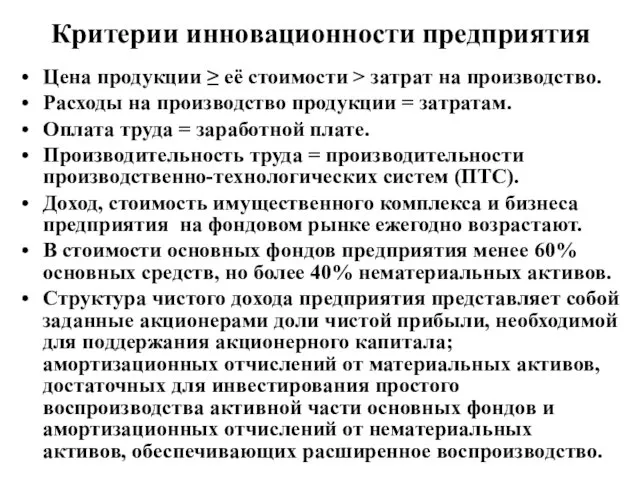

- 14. Критерии инновационности предприятия Цена продукции ≥ её стоимости > затрат на производство. Расходы на производство продукции

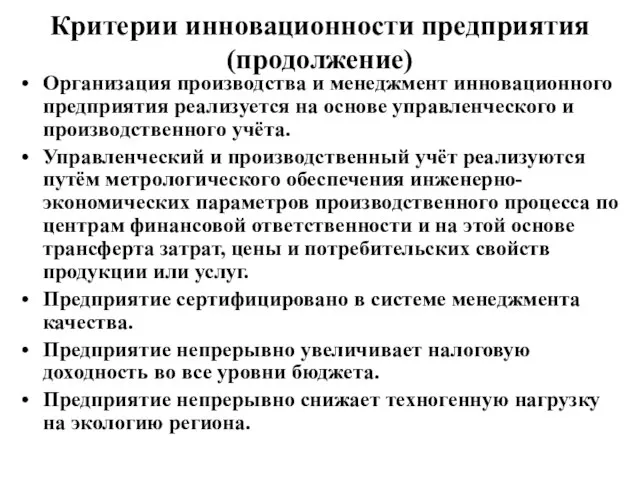

- 15. Критерии инновационности предприятия (продолжение) Организация производства и менеджмент инновационного предприятия реализуется на основе управленческого и производственного

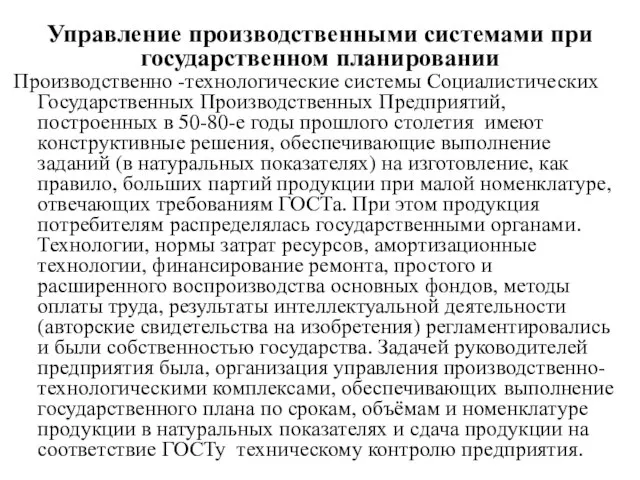

- 16. Управление производственными системами при государственном планировании Производственно -технологические системы Социалистических Государственных Производственных Предприятий, построенных в 50-80-е

- 17. Формирование структуры организации производственного менеджмента в РФ Коммерциализация интеллектуальной деятельности (нематериальные активы) Коммерциализация производственно-технологических систем (материальные

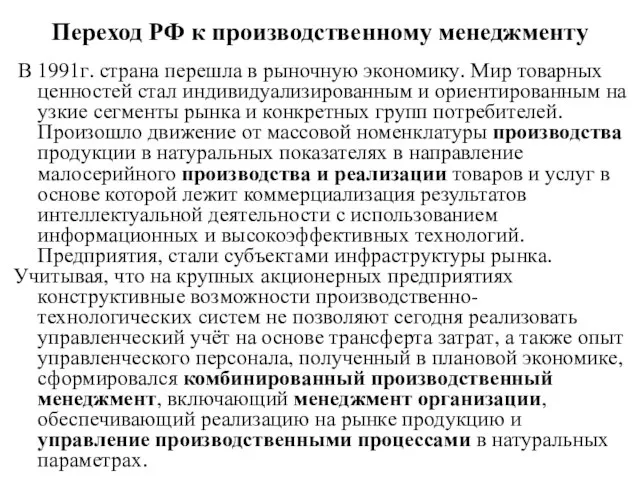

- 18. Переход РФ к производственному менеджменту В 1991г. страна перешла в рыночную экономику. Мир товарных ценностей стал

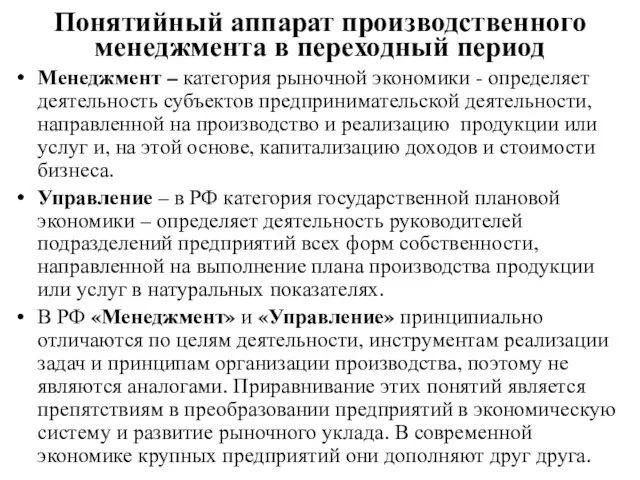

- 19. Понятийный аппарат производственного менеджмента в переходный период Менеджмент – категория рыночной экономики - определяет деятельность субъектов

- 20. Комбинированный менеджмент Собрание акционеров Председатель Совета директоров Генеральный директор менеджмент: Производственный, финансовый, кадровый, маркетинговый, …. Отдел

- 21. От управления в организации производственном процессе к менеджменту Стратегической целью комбинированного производственного менеджмента является организация производства

- 22. Функции управления и менеджмента в РФ Организация производственного процесса на основе управления Выполняется план в натуральных

- 23. Комбинированный менеджмент, преобразованный в экономическую систему Собрание акционеров Председатель Совета директоров Генеральный директор менеджмент: Производственный, финансовый,

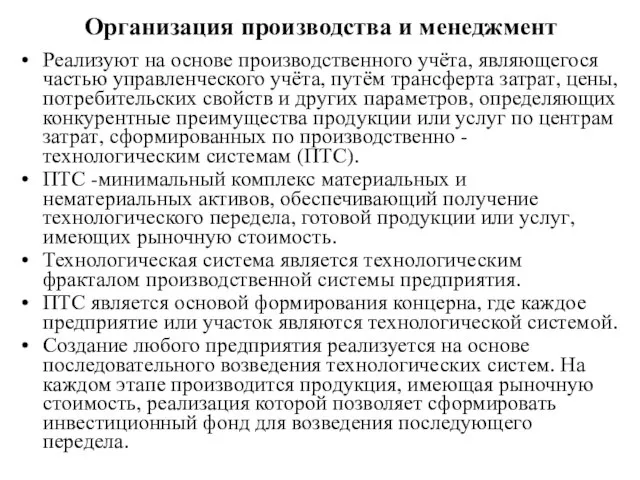

- 24. Организация производства и менеджмент Реализуют на основе производственного учёта, являющегося частью управленческого учёта, путём трансферта затрат,

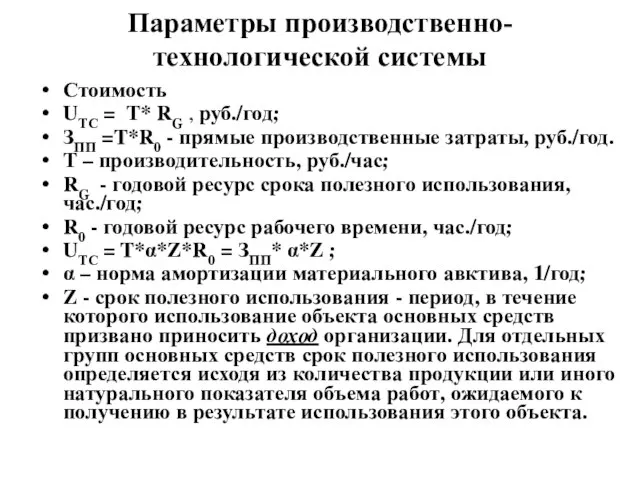

- 25. Параметры производственно-технологической системы Стоимость UТС = Т* RG , руб./год; ЗПП =T*R0 - прямые производственные затраты,

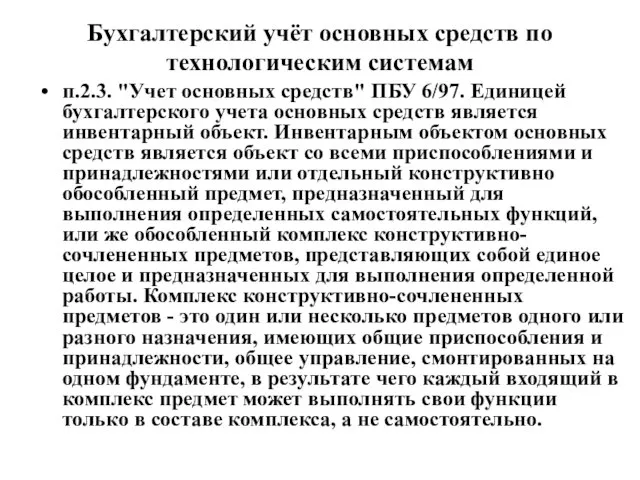

- 26. Бухгалтерский учёт основных средств по технологическим системам п.2.3. "Учет основных средств" ПБУ 6/97. Единицей бухгалтерского учета

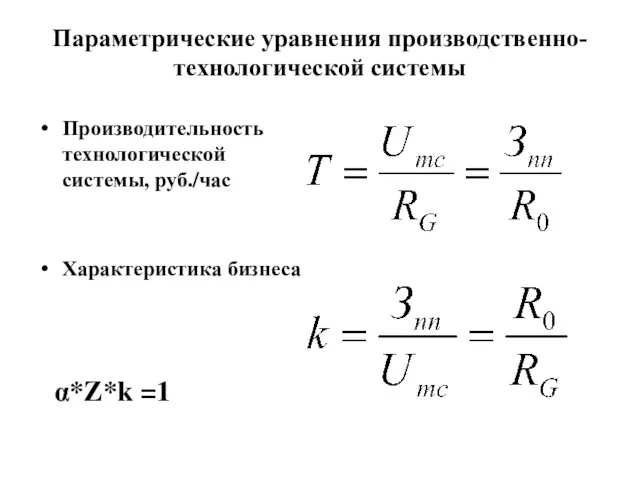

- 27. Параметрические уравнения производственно-технологической системы Производительность технологической системы, руб./час Характеристика бизнеса α*Z*k =1

- 28. Параметры ПТС предприятия 1. Согласно затратному подходу стоимость ПТС предприятия равна сумме стоимости ПТС составляющих переделов

- 29. Трансферт затрат и цены по центрам финансовой ответственности (ЦФО по технологическим переделам) План и ресурсы по

- 30. Параметры трансферта цены и затрат в производственном учёте Ц1 + Ц2 + + Ц3 +..+ Цi

- 31. Стратегическая цель организации производства и менеджмента инновационного предприятия Является повышение доходности бизнеса, на основе снижения технологических

- 32. Приращение параметров от параллельного бизнеса в центрах финансовой ответственности План и ресурсы по рыночной цене Продукция

- 33. Целью организации производства и менеджмента – получение чистого дохода В 25 главе НК РФ записано: «Амортизируемым

- 34. Структура затрат на производство продукции или услуг (25 глава НКРФ) Ц, руб./год – объём реализованной продукции

- 35. От прибыли к чистому доходу В плановой экономике оплата труда граждан состояла из двух частей: заработной

- 36. ЗАТРАТЫ В ПРОИЗВОДСТВЕ ХОЛОДНОКАТАНОГО ЛИСТА

- 37. Структура чистого дохода Подразделение (Центр затрат) получил от реализации продукции (услуг) выручку Ц, руб./год и чистый

- 38. Организация производства и менеджмент на ОАО «СКДМ» С 2002 года завод производит здания панельно-стоечной конструкции торговой

- 39. Продолжение ОАО «СКДМ» является акционерном обществом, определяющем экономику муниципального округа – г. Вологды. Налоги, которые платит

- 40. Первый этап инновационного развития Необходимо организовать производственный учёт при минимальных затратах инвестиций и на этой основе

- 41. Инновационный объект предприятия Здания блок-контейнерного типа составляют более 70% объёма производства и реализации продукции завода. В

- 42. Мотивация инновационных процессов В основу инновационных процессов положено перераспределение структуры затрат на производство продукции – уменьшение

- 43. ОАО «Вологодский завод строительных конструкций и дорожных машин»

- 44. Структура производственного учёта 1. В качестве объекта производственного учёта принята технология производства зданий контейнерного типа, составляющие

- 45. ОАО «Вологодский завод строительных конструкций и дорожных машин»

- 46. Концепция инновационных процессов Снизить материальные на 17,3% и прочие затраты на 0,8%. Увеличить затраты на оплату

- 47. ОАО «Вологодский завод строительных конструкций и дорожных машин»

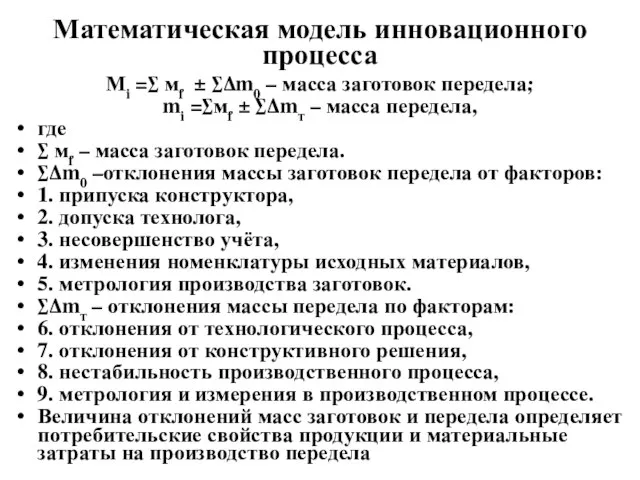

- 48. Математическая модель инновационного процесса Мi =∑ мf ± ∑Δm0 – масса заготовок передела; mi =∑мf ±

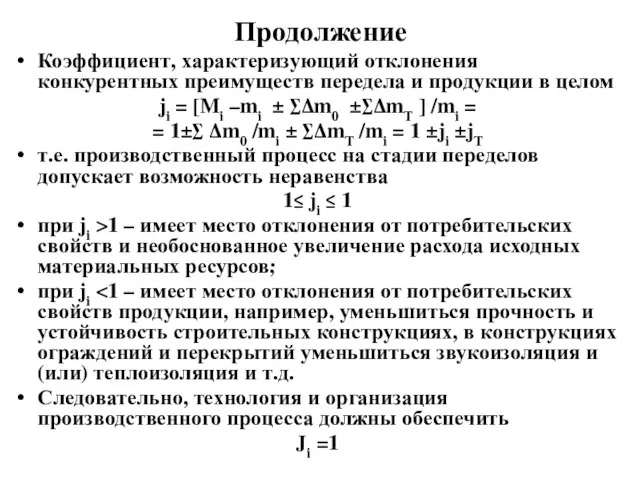

- 49. Продолжение Коэффициент, характеризующий отклонения конкурентных преимуществ передела и продукции в целом ji = [Mi –mi ±

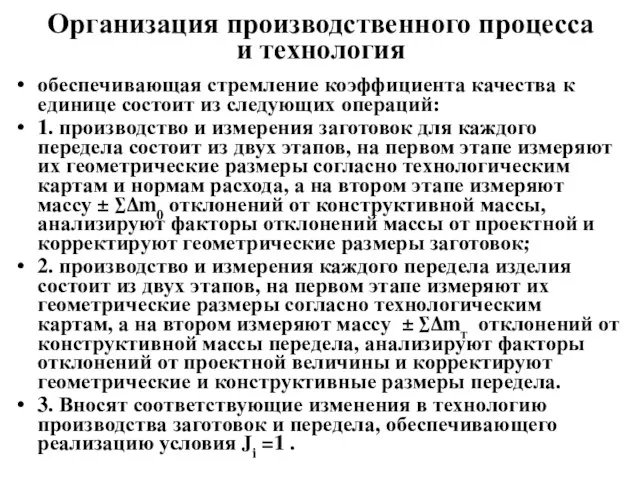

- 50. Организация производственного процесса и технология обеспечивающая стремление коэффициента качества к единице состоит из следующих операций: 1.

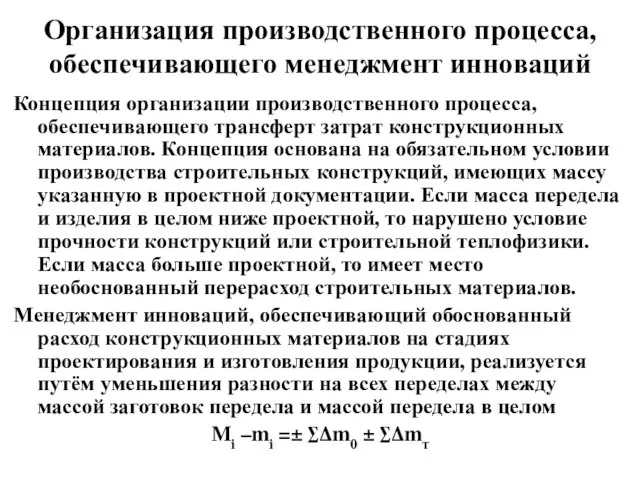

- 51. Организация производственного процесса, обеспечивающего менеджмент инноваций Концепция организации производственного процесса, обеспечивающего трансферт затрат конструкционных материалов. Концепция

- 52. Трансферт затрат конструкционных материалов по технологическим переделам Конструкция и масса переделов ∑ Mi и изделия в

- 53. Организация производства и менеджмент инновационного предприятия Бюро управления и проектирования автоматизированных производственно -технологических систем Бюро реализации

- 54. Бюро инновационного развития предприятия, и управления нематериальными активами Инновационное развитие предприятия – это непрерывный процесс формирования

- 55. Бюро проектирования и инвестирования модернизации и реконструкции технологических систем Организует модернизацию функционального износа технологических систем, обеспечивающую

- 56. Бюро управления и проектирования автоматизированных производственно -технологических систем Разрабатывает концепцию автоматизированных процессов многопараметровых технологий производства продукции

- 57. Бюро мониторинга и инженерно-экономического анализа производственно-технологических систем Осуществляет непрерывный мониторинг структуры затрат на производство продукции и

- 58. Бюро метрологического обеспечения технологических и экономических процессов Разрабатывает и реализует концепцию метрологического обеспечения управленческого, производственного, бухгалтерского

- 59. Бюро информационных технологий Информационные технологии инновационного предприятия реализуют принцип сбора, трансферта, обработки по требуемому алгоритму информации,

- 60. Бюро по работы на рынке знаний и рынке образовательных услуг Формирует интеллектуальный актив инноваторов, обеспечивающий менеджмент,

- 61. Бюро реализации международных систем менеджмента качества Обеспечивает функционирование и реализацию внутреннего и внешнего аудита системы менеджмента

- 62. ОАО «Вологодский завод строительных конструкций и дорожных машин»

- 63. ОАО «Вологодский завод строительных конструкций и дорожных машин»

- 64. ОАО «Вологодский завод строительных конструкций и дорожных машин»

- 65. Оценка бизнеса методом рынка капитала на примере ОАО «СЕВЕРСТАЛЬ»

- 66. Оценка относительно ОАО «ММК»

- 67. Оценка относительно ОАО «НЛМК»

- 68. Информация с фондового рынка на 19 апреля 2006г.

- 69. Расчётные зависимости к параметрам фондового рынка Операционная прибыль, П = Ц/r Прямые производственные затраты, Зпп =

- 70. Оценка относительно ОАО «ММК»

- 71. Оценка относительно ОАО «НЛМК»

- 72. Зависимость удельных затрат на производство продукции от объёма производства в условиях мебельного предприятия

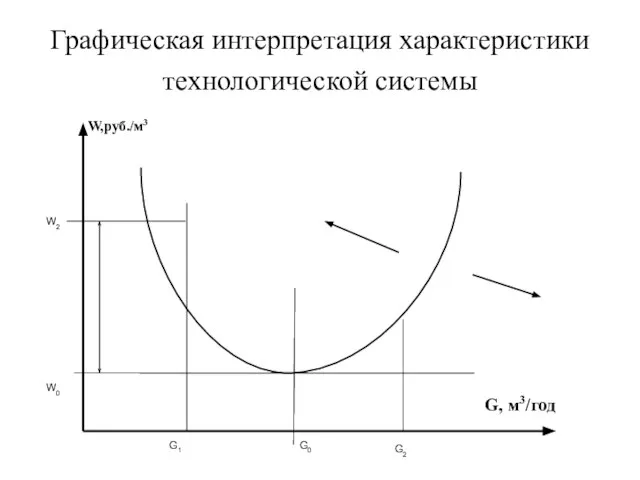

- 73. Графическая интерпретация характеристики технологической системы

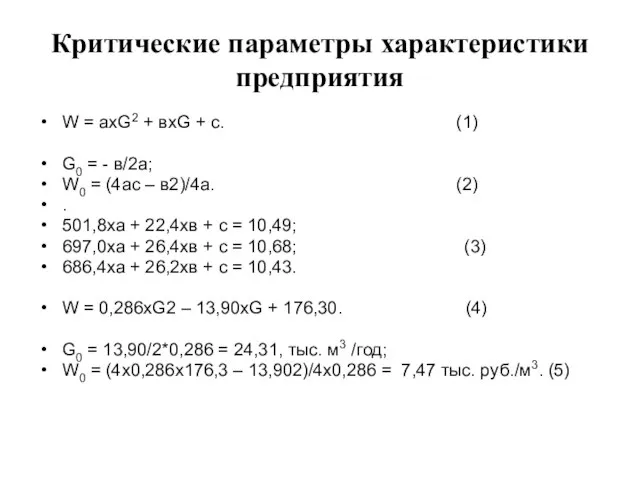

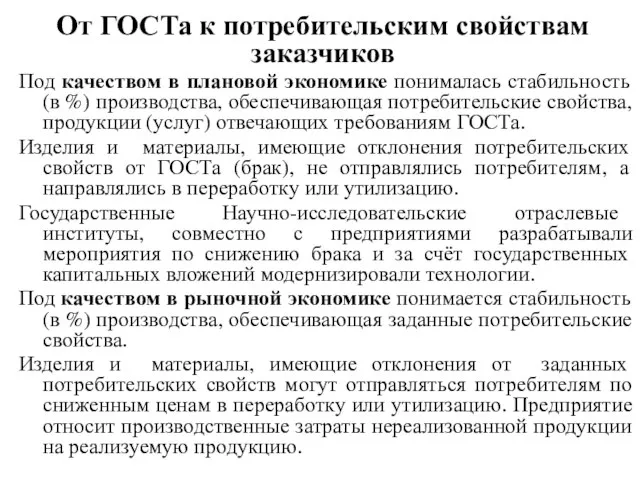

- 74. Критические параметры характеристики предприятия W = ахG2 + вхG + с. (1) G0 = - в/2а;

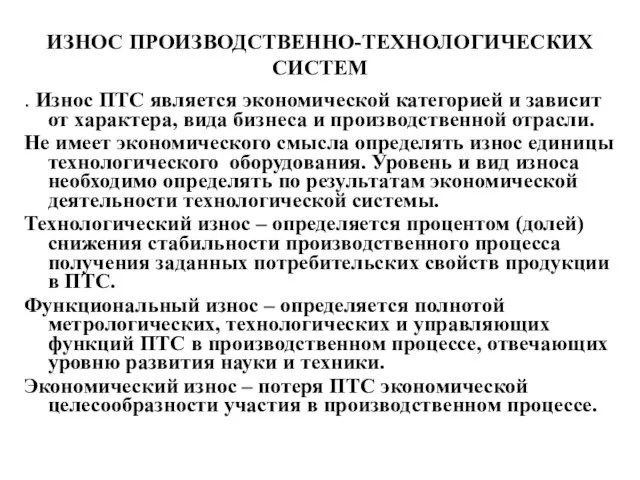

- 75. От ГОСТа к потребительским свойствам заказчиков Под качеством в плановой экономике понималась стабильность (в %) производства,

- 76. ИЗНОС ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКИХ СИСТЕМ . Износ ПТС является экономической категорией и зависит от характера, вида бизнеса и

- 77. ПРАВОВОЕ ПОЛЕ В УПРАВЛЕНИИ ОСНОВНЫМИ ФОНДАМИ п. 5.1. Восстановление объектов основных средств может осуществляться посредством ремонта,

- 78. Структура затрат в чёрной металлургии РФ

- 79. Задачи управленческого учёта 1. Увеличение объёма реализации продукции (услуг) без увеличения объёма производства реализуется путём повышения

- 80. Расчётные зависимости В результате освоения инновационного проекта в центре затрат, направленного на ежегодное приращение объёма реализации

- 81. Расчётные зависимости ΔЗот – доля дохода, направляемого на оплату труда. η4ΔД Ψп – ставка налога на

- 82. Многопараметровые производственно-технологические системы Параметры производственно-технологических процессов Стоимость автоматизированных производственно-технологических систем Стоимость, конкурентные преимущества, инновационность продукции (услуг)

- 83. Экономика и менеджмент автоматизированных производственно-технологических систем (АПТС) При производстве инновационной продукции или услуг конкурентные преимущества обеспечиваются

- 84. Автоматизированная производственно-технологическая система (АПТС) Минимальный комплекс материальных и нематериальных активов, обеспечивающий выпуск продукции или услуг, имеющих

- 85. Параметры АПТС инновационного предприятия Ц, руб./год –объём реализованной продукции или услуг, G, шт./год, ед./год, и т.д.

- 86. Стоимость нематериального актива в технологической системе Uнма = τ*МД *ΔД – Uинв = τ*МД *ΔД –

- 87. Автоматизированная производственно-технологическая система (АПТС) Экономические свойства нематериальных активов: согласно 30 главе НК РФ НА не облагаются

- 88. Основы менеджмента Пять принципов немецкого учёного М. Вебера: Чёткое разделение уровней управления, что приводит к появлению

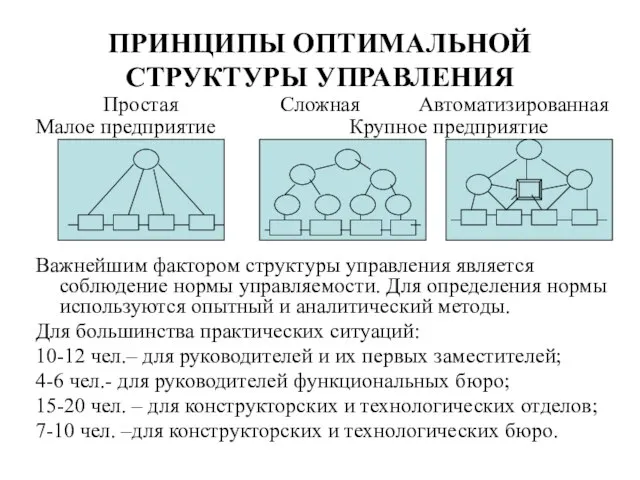

- 89. ПРИНЦИПЫ ОПТИМАЛЬНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ 1. Единоначалие. 2. Оптимальное распределение обязанностей. 3.Оптимальное число уровней. Информационная обеспеченность руководителей.

- 90. ПРИНЦИПЫ ОПТИМАЛЬНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ Простая Сложная Автоматизированная Малое предприятие Крупное предприятие Важнейшим фактором структуры управления является

- 91. КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ ФУНКЦИЙ По признаку управляемого объекта: предприятие в целом; производство, цех, участок, бригада, агрегат. По

- 92. УРОВНИ МЕНЕДЖМЕНТА Высший уровень – председатель совета директоров, генеральный директор и его заместители – определение цели,

- 93. ТИПОВЫЕ СТРУКТУРЫ СИСТЕМ МЕНЕДЖМЕНТА Линейная структура – с единоначалием на всех уровнях. Реадизуется через цепь команд

- 94. ТИПОВЫЕ СТРУКТУРЫ СИСТЕМ УПРАВЛЕНИЯ Структура единого стратегического бизнеса – предусматривает концентрацию в производственных структурах только линейных

- 95. ДЕЛЕГИРОВАНИЕ Делегирование – эффективный управленческий приём. Вертикальное делегирование – передача прав принимать решения вниз по уровням

- 96. СТИЛЬ РУКОВОДСТВА Это сочетание методов выработки и реализации управленческих решений. Авторитарный и демократический стиль руководства. Дистанционный

- 97. КОЛЛЕКТИВНЫЙ ОРГАН УПРАВЛЕНИЯ Относятся: акционерное собрание, наблюдательный совет, правление, совет директоров, производственный совет, научно-технический совет. Основные

- 98. СТРАТЕГИЯ ДЕЯТЕЛЬНОСТИ Стратег – руководитель обладающий широкими полномочиями. Стратегический менеджмент –программный способ мышления и управления, обеспечивающий

- 100. Скачать презентацию

Слайд 2Исходные базовые понятия

Мезоэкономика - наука, включающая подходы, методологии, методы, методики, механизмы и

Исходные базовые понятия

Мезоэкономика - наука, включающая подходы, методологии, методы, методики, механизмы и

Слайд 3Математическая модель мезоэкономики

где Ц, U, Зоm – соответственно объём реализованной продукции и

Математическая модель мезоэкономики

где Ц, U, Зоm – соответственно объём реализованной продукции и

Слайд 4Производственный кластер

Экономическая система, инфраструктура которой включает комплекс субъектов хозяйственной деятельности, реализующий продукцию

Производственный кластер

Экономическая система, инфраструктура которой включает комплекс субъектов хозяйственной деятельности, реализующий продукцию

Слайд 5Формирование структуры активов производственного менеджмента

(логическое исследование)

Коммерциализация интеллектуальной деятельности

Коммерциализация технологических машин и

Формирование структуры активов производственного менеджмента

(логическое исследование)

Коммерциализация интеллектуальной деятельности

Коммерциализация технологических машин и

Слайд 6Структура производственного менеджмента в странах с развитой рыночной экономикой

Результатом производственного менеджмента в

Структура производственного менеджмента в странах с развитой рыночной экономикой

Результатом производственного менеджмента в

Слайд 7Формирование структуры активов производственного менеджмента в странах с развитой рыночной экономикой

Коммерциализация интеллектуальной

Формирование структуры активов производственного менеджмента в странах с развитой рыночной экономикой

Коммерциализация интеллектуальной

Слайд 8Индустриальная, постиндустриальная и инновационная рыночная экономика

В 60 - 80-х годы прошлого столетия

Индустриальная, постиндустриальная и инновационная рыночная экономика

В 60 - 80-х годы прошлого столетия

Слайд 9Фактор инновационности (конкурентоспособности и конкурентных преимуществ)

Конкурентоспособность определяется равенством технологий и ресурсов, а

Фактор инновационности (конкурентоспособности и конкурентных преимуществ)

Конкурентоспособность определяется равенством технологий и ресурсов, а

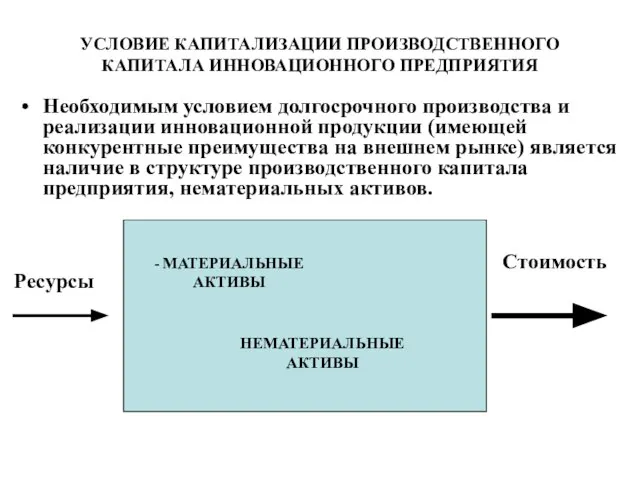

Слайд 10УСЛОВИЕ КАПИТАЛИЗАЦИИ ПРОИЗВОДСТВЕННОГО КАПИТАЛА ИННОВАЦИОННОГО ПРЕДПРИЯТИЯ

Необходимым условием долгосрочного производства и реализации инновационной

УСЛОВИЕ КАПИТАЛИЗАЦИИ ПРОИЗВОДСТВЕННОГО КАПИТАЛА ИННОВАЦИОННОГО ПРЕДПРИЯТИЯ

Необходимым условием долгосрочного производства и реализации инновационной

Слайд 11Теория инновационной экономики

Русский экономист Н.Д. Кондратьев установил в 1925 году существование длинных

Теория инновационной экономики

Русский экономист Н.Д. Кондратьев установил в 1925 году существование длинных

Слайд 12Инновация

Оксфордский толковый словарь определяет понятие «инновация» :

«Инновация – это любой

Инновация

Оксфордский толковый словарь определяет понятие «инновация» :

«Инновация – это любой

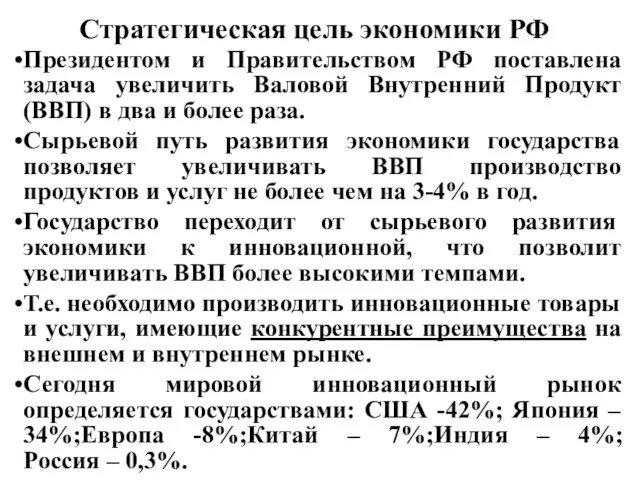

Слайд 13Стратегическая цель экономики РФ

Президентом и Правительством РФ поставлена задача увеличить Валовой Внутренний

Стратегическая цель экономики РФ

Президентом и Правительством РФ поставлена задача увеличить Валовой Внутренний

Слайд 14Критерии инновационности предприятия

Цена продукции ≥ её стоимости > затрат на производство.

Расходы на

Критерии инновационности предприятия

Цена продукции ≥ её стоимости > затрат на производство.

Расходы на

Слайд 15Критерии инновационности предприятия (продолжение)

Организация производства и менеджмент инновационного предприятия реализуется на основе

Критерии инновационности предприятия (продолжение)

Организация производства и менеджмент инновационного предприятия реализуется на основе

Слайд 16Управление производственными системами при государственном планировании

Производственно -технологические системы Социалистических Государственных Производственных Предприятий,

Управление производственными системами при государственном планировании

Производственно -технологические системы Социалистических Государственных Производственных Предприятий,

Слайд 17Формирование структуры организации

производственного

менеджмента в РФ

Коммерциализация интеллектуальной деятельности

(нематериальные активы)

Коммерциализация производственно-технологических систем

(материальные

Формирование структуры организации

производственного

менеджмента в РФ

Коммерциализация интеллектуальной деятельности

(нематериальные активы)

Коммерциализация производственно-технологических систем

(материальные

Слайд 18Переход РФ к производственному менеджменту

В 1991г. страна перешла в рыночную экономику.

Переход РФ к производственному менеджменту

В 1991г. страна перешла в рыночную экономику.

Слайд 19Понятийный аппарат производственного менеджмента в переходный период

Менеджмент – категория рыночной экономики -

Понятийный аппарат производственного менеджмента в переходный период

Менеджмент – категория рыночной экономики -

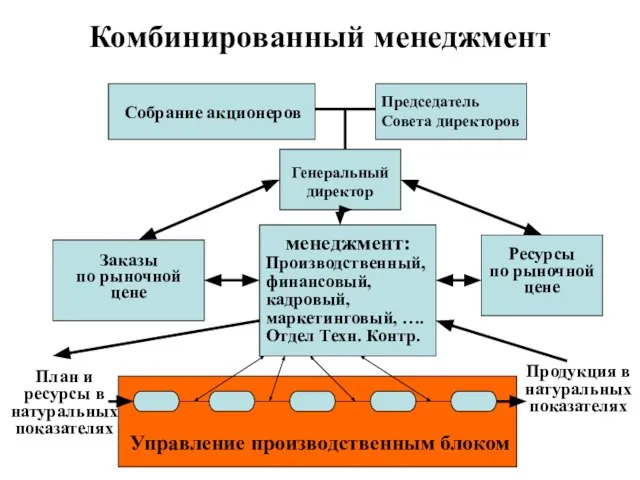

Слайд 20Комбинированный менеджмент

Собрание акционеров

Председатель Совета директоров

Генеральный директор

менеджмент:

Производственный, финансовый, кадровый, маркетинговый, ….

Отдел Техн. Контр.

Управление

Комбинированный менеджмент

Собрание акционеров

Председатель Совета директоров

Генеральный директор

менеджмент:

Производственный, финансовый, кадровый, маркетинговый, ….

Отдел Техн. Контр.

Управление

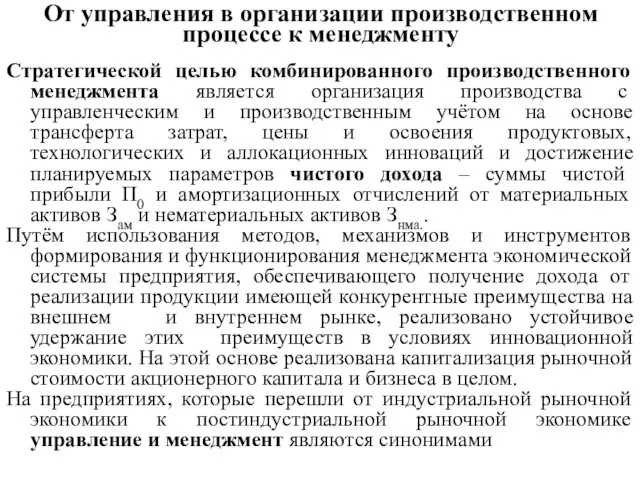

Слайд 21От управления в организации производственном процессе к менеджменту

Стратегической целью комбинированного производственного менеджмента

От управления в организации производственном процессе к менеджменту

Стратегической целью комбинированного производственного менеджмента

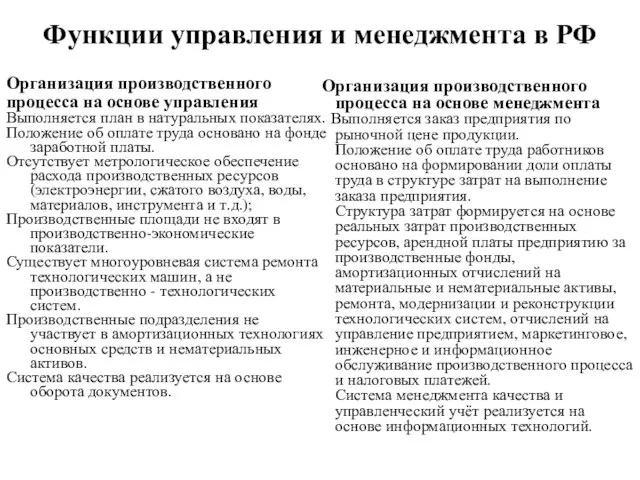

Слайд 22Функции управления и менеджмента в РФ

Организация производственного

процесса на основе управления

Выполняется

Функции управления и менеджмента в РФ

Организация производственного

процесса на основе управления

Выполняется

Слайд 23Комбинированный менеджмент, преобразованный в экономическую систему

Собрание акционеров

Председатель Совета директоров

Генеральный директор

менеджмент:

Производственный, финансовый, кадровый,

Комбинированный менеджмент, преобразованный в экономическую систему

Собрание акционеров

Председатель Совета директоров

Генеральный директор

менеджмент:

Производственный, финансовый, кадровый,

Слайд 24Организация производства и менеджмент

Реализуют на основе производственного учёта, являющегося частью управленческого

Организация производства и менеджмент

Реализуют на основе производственного учёта, являющегося частью управленческого

Слайд 25Параметры производственно-технологической системы

Стоимость

UТС = Т* RG , руб./год;

ЗПП =T*R0 - прямые производственные

Параметры производственно-технологической системы

Стоимость

UТС = Т* RG , руб./год;

ЗПП =T*R0 - прямые производственные

Слайд 26Бухгалтерский учёт основных средств по технологическим системам

п.2.3. "Учет основных средств" ПБУ 6/97.

Бухгалтерский учёт основных средств по технологическим системам

п.2.3. "Учет основных средств" ПБУ 6/97.

Слайд 27Параметрические уравнения производственно-технологической системы

Производительность технологической системы, руб./час

Характеристика бизнеса

α*Z*k =1

Параметрические уравнения производственно-технологической системы

Производительность технологической системы, руб./час

Характеристика бизнеса

α*Z*k =1

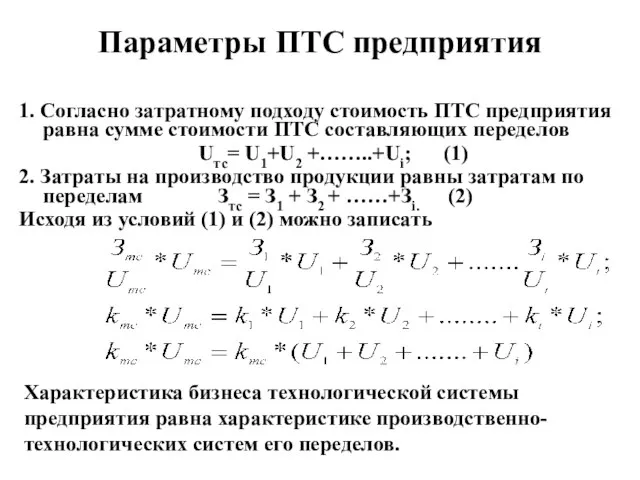

Слайд 28Параметры ПТС предприятия

1. Согласно затратному подходу стоимость ПТС предприятия равна сумме стоимости

Параметры ПТС предприятия

1. Согласно затратному подходу стоимость ПТС предприятия равна сумме стоимости

Слайд 29

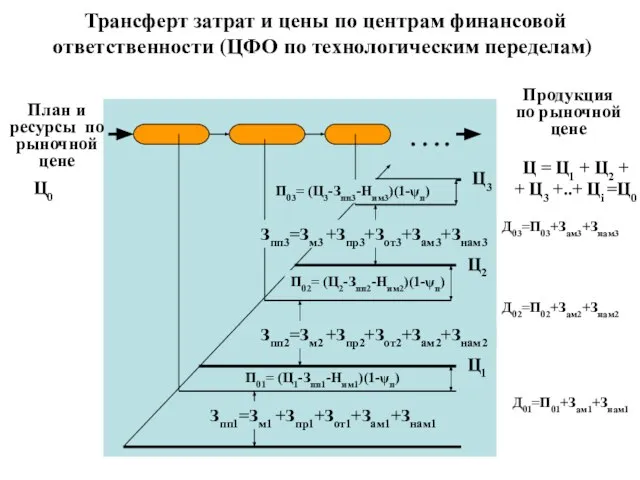

Трансферт затрат и цены по центрам финансовой ответственности (ЦФО по технологическим

Трансферт затрат и цены по центрам финансовой ответственности (ЦФО по технологическим

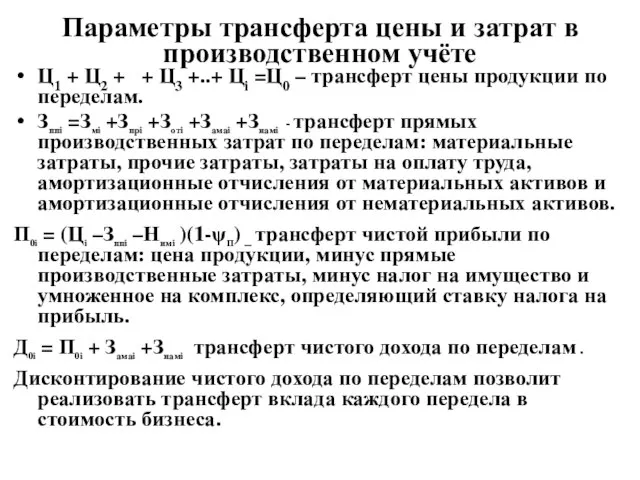

Слайд 30Параметры трансферта цены и затрат в производственном учёте

Ц1 + Ц2 + +

Параметры трансферта цены и затрат в производственном учёте

Ц1 + Ц2 + +

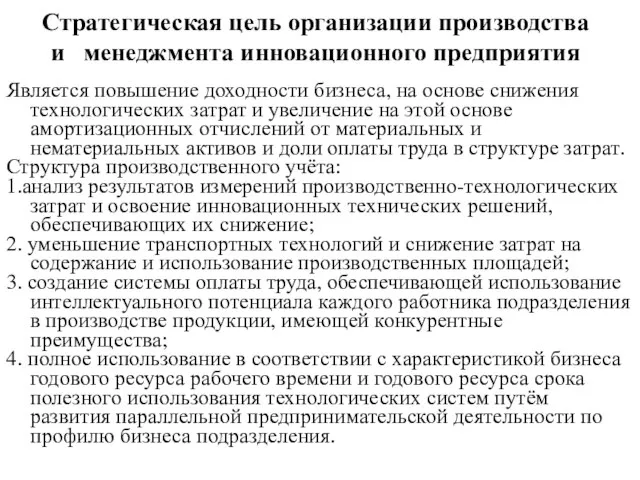

Слайд 31Стратегическая цель организации производства и менеджмента инновационного предприятия

Является повышение доходности бизнеса, на

Стратегическая цель организации производства и менеджмента инновационного предприятия

Является повышение доходности бизнеса, на

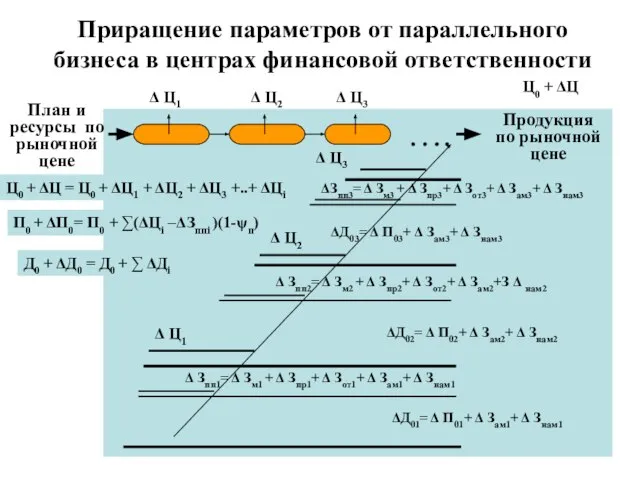

Слайд 32Приращение параметров от параллельного бизнеса в центрах финансовой ответственности

План и ресурсы

Приращение параметров от параллельного бизнеса в центрах финансовой ответственности

План и ресурсы

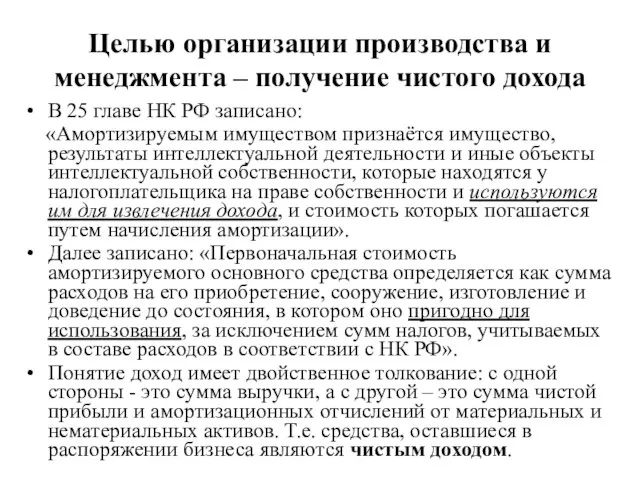

Слайд 33Целью организации производства и менеджмента – получение чистого дохода

В 25 главе НК

Целью организации производства и менеджмента – получение чистого дохода

В 25 главе НК

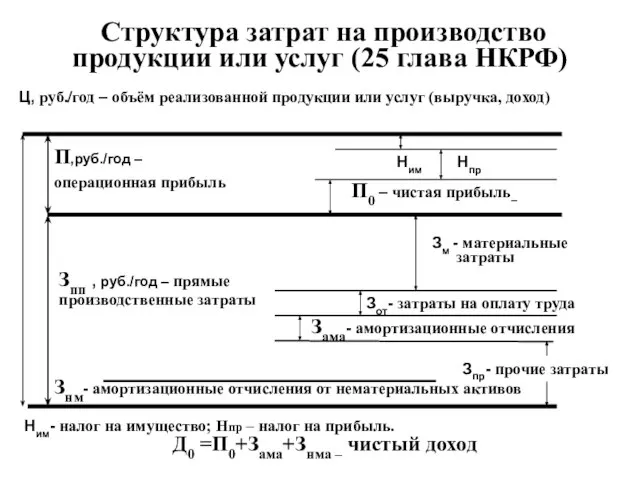

Слайд 34 Структура затрат на производство продукции или услуг (25 глава НКРФ)

Ц, руб./год

Структура затрат на производство продукции или услуг (25 глава НКРФ)

Ц, руб./год

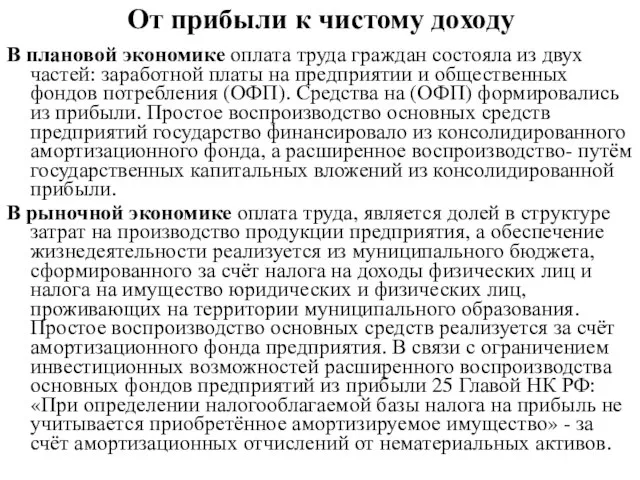

Слайд 35От прибыли к чистому доходу

В плановой экономике оплата труда граждан состояла из

От прибыли к чистому доходу

В плановой экономике оплата труда граждан состояла из

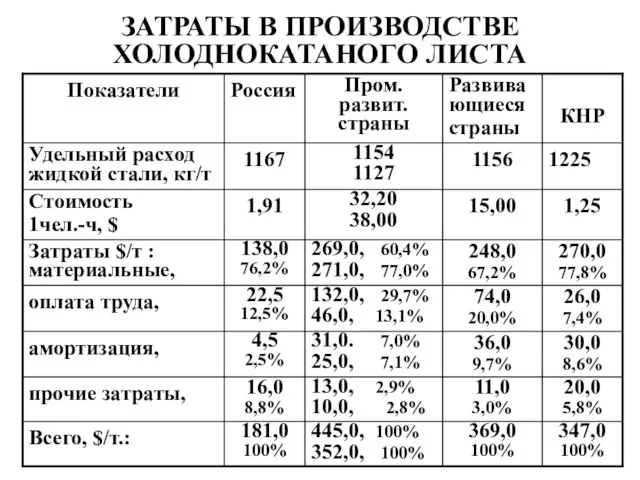

Слайд 36ЗАТРАТЫ В ПРОИЗВОДСТВЕ ХОЛОДНОКАТАНОГО ЛИСТА

ЗАТРАТЫ В ПРОИЗВОДСТВЕ ХОЛОДНОКАТАНОГО ЛИСТА

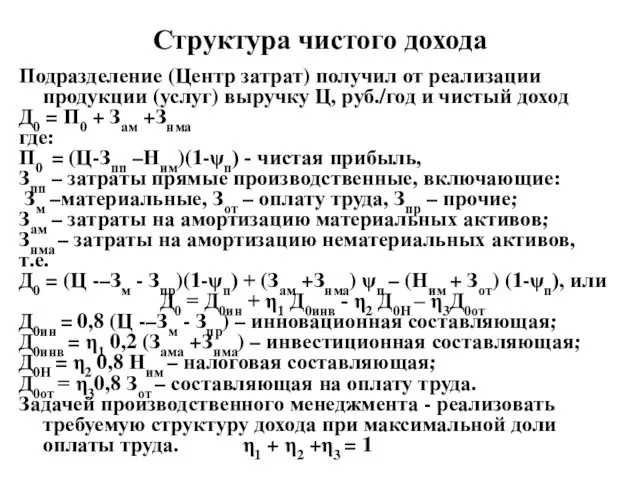

Слайд 37Структура чистого дохода

Подразделение (Центр затрат) получил от реализации продукции (услуг) выручку Ц,

Структура чистого дохода

Подразделение (Центр затрат) получил от реализации продукции (услуг) выручку Ц,

Слайд 38Организация производства и менеджмент на ОАО «СКДМ»

С 2002 года завод производит здания

Организация производства и менеджмент на ОАО «СКДМ»

С 2002 года завод производит здания

Слайд 39Продолжение

ОАО «СКДМ» является акционерном обществом, определяющем экономику муниципального округа – г. Вологды.

Продолжение

ОАО «СКДМ» является акционерном обществом, определяющем экономику муниципального округа – г. Вологды.

Слайд 40Первый этап инновационного развития

Необходимо организовать производственный учёт при минимальных затратах инвестиций и

Первый этап инновационного развития

Необходимо организовать производственный учёт при минимальных затратах инвестиций и

Слайд 41Инновационный объект предприятия

Здания блок-контейнерного типа составляют более 70% объёма производства и реализации

Инновационный объект предприятия

Здания блок-контейнерного типа составляют более 70% объёма производства и реализации

Слайд 42Мотивация инновационных процессов

В основу инновационных процессов положено перераспределение структуры затрат на производство

Мотивация инновационных процессов

В основу инновационных процессов положено перераспределение структуры затрат на производство

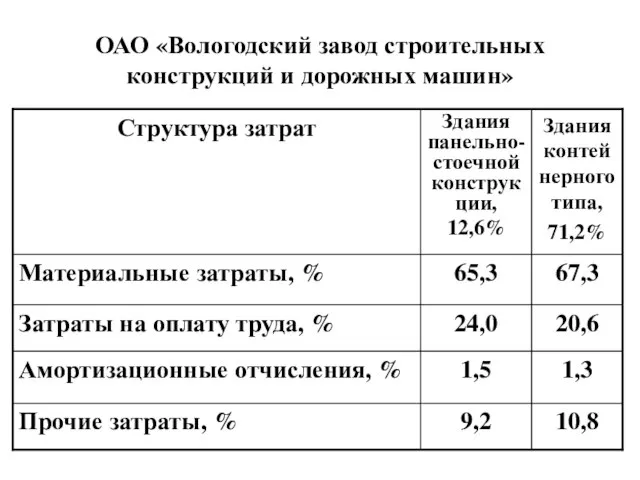

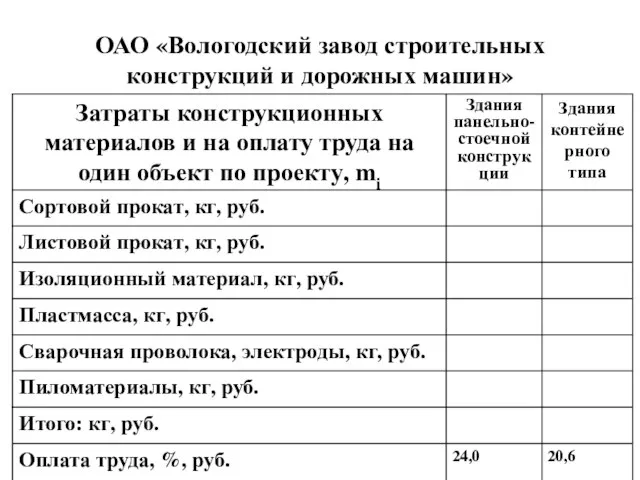

Слайд 43ОАО «Вологодский завод строительных конструкций и дорожных машин»

ОАО «Вологодский завод строительных конструкций и дорожных машин»

Слайд 44Структура производственного учёта

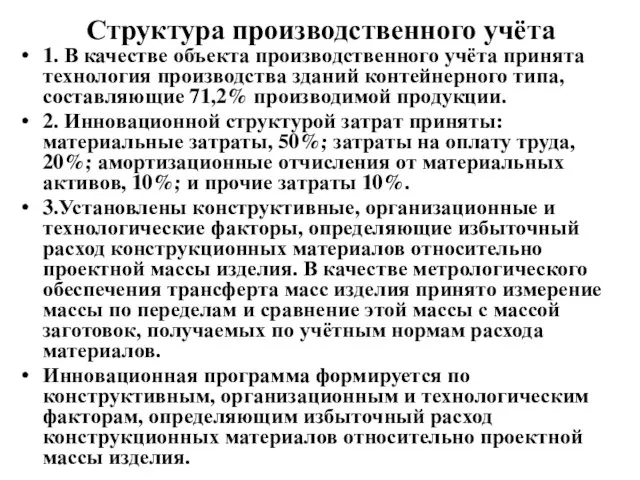

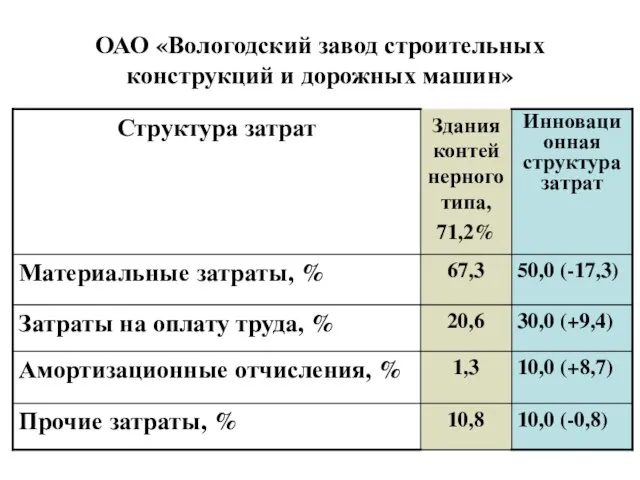

1. В качестве объекта производственного учёта принята технология производства зданий

Структура производственного учёта

1. В качестве объекта производственного учёта принята технология производства зданий

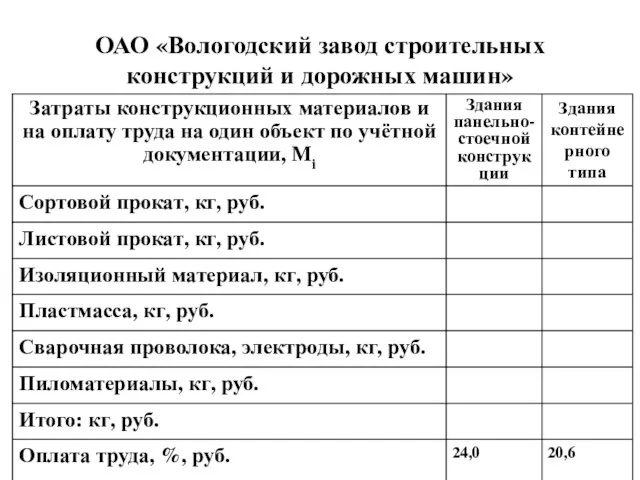

Слайд 45ОАО «Вологодский завод строительных конструкций и дорожных машин»

ОАО «Вологодский завод строительных конструкций и дорожных машин»

Слайд 46Концепция инновационных процессов

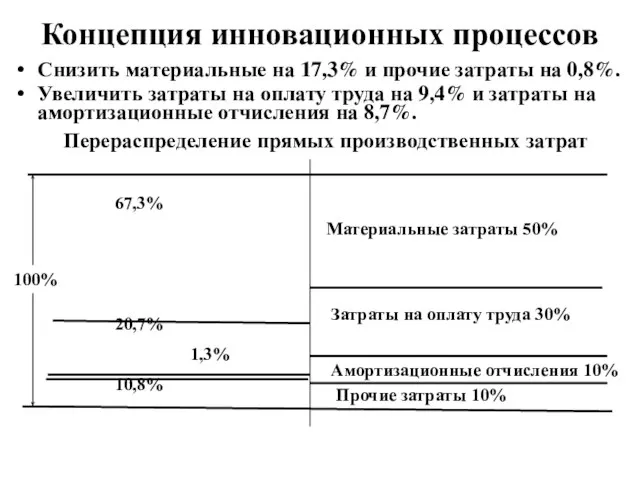

Снизить материальные на 17,3% и прочие затраты на 0,8%.

Увеличить затраты

Концепция инновационных процессов

Снизить материальные на 17,3% и прочие затраты на 0,8%.

Увеличить затраты

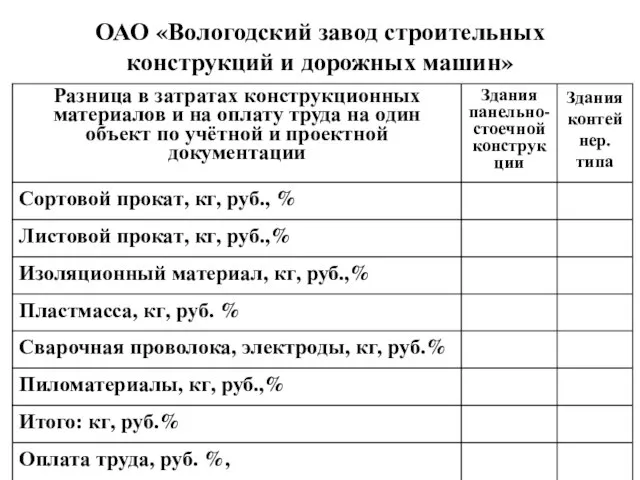

Слайд 47ОАО «Вологодский завод строительных конструкций и дорожных машин»

ОАО «Вологодский завод строительных конструкций и дорожных машин»

Слайд 48Математическая модель инновационного процесса

Мi =∑ мf ± ∑Δm0 – масса заготовок передела;

Математическая модель инновационного процесса

Мi =∑ мf ± ∑Δm0 – масса заготовок передела;

Слайд 49Продолжение

Коэффициент, характеризующий отклонения конкурентных преимуществ передела и продукции в целом

ji = [Mi

Продолжение

Коэффициент, характеризующий отклонения конкурентных преимуществ передела и продукции в целом

ji = [Mi

Слайд 50Организация производственного процесса и технология

обеспечивающая стремление коэффициента качества к единице состоит из

Организация производственного процесса и технология

обеспечивающая стремление коэффициента качества к единице состоит из

Слайд 51Организация производственного процесса, обеспечивающего менеджмент инноваций

Концепция организации производственного процесса, обеспечивающего трансферт затрат

Организация производственного процесса, обеспечивающего менеджмент инноваций

Концепция организации производственного процесса, обеспечивающего трансферт затрат

Слайд 52

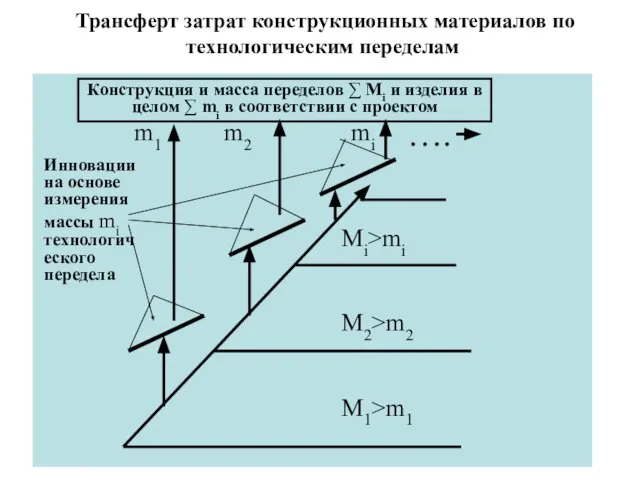

Трансферт затрат конструкционных материалов по технологическим переделам

Конструкция и масса переделов ∑

Трансферт затрат конструкционных материалов по технологическим переделам

Конструкция и масса переделов ∑

Слайд 53Организация производства и менеджмент инновационного предприятия

Бюро управления и проектирования автоматизированных производственно -технологических

Организация производства и менеджмент инновационного предприятия

Бюро управления и проектирования автоматизированных производственно -технологических

Слайд 54

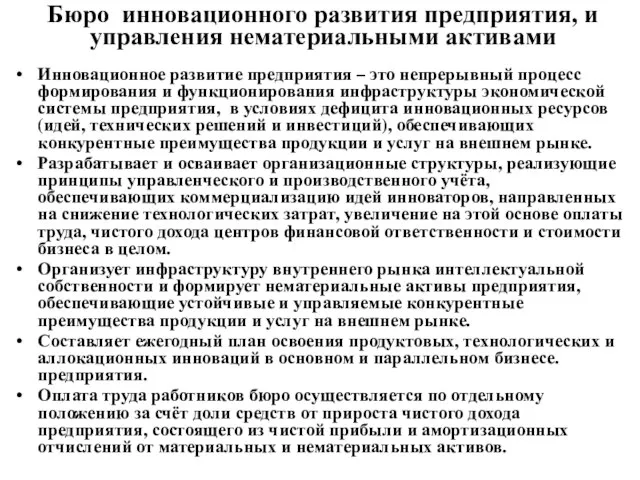

Бюро инновационного развития предприятия, и управления нематериальными активами

Инновационное развитие предприятия – это

Бюро инновационного развития предприятия, и управления нематериальными активами

Инновационное развитие предприятия – это

Слайд 55Бюро проектирования и

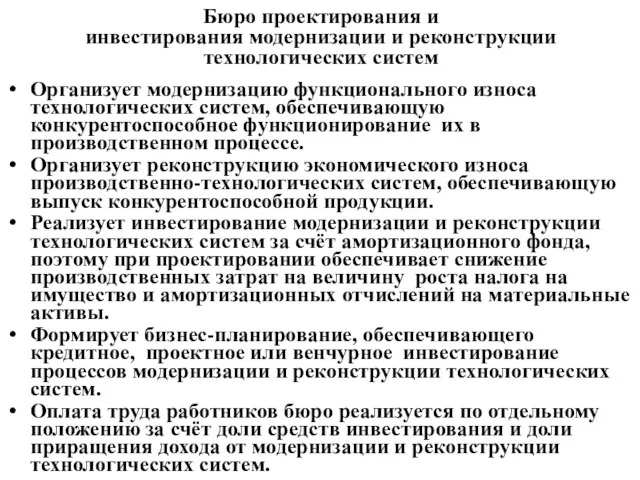

инвестирования модернизации и реконструкции технологических систем

Организует модернизацию функционального износа

Бюро проектирования и

инвестирования модернизации и реконструкции технологических систем

Организует модернизацию функционального износа

Слайд 56Бюро управления и проектирования автоматизированных производственно -технологических систем

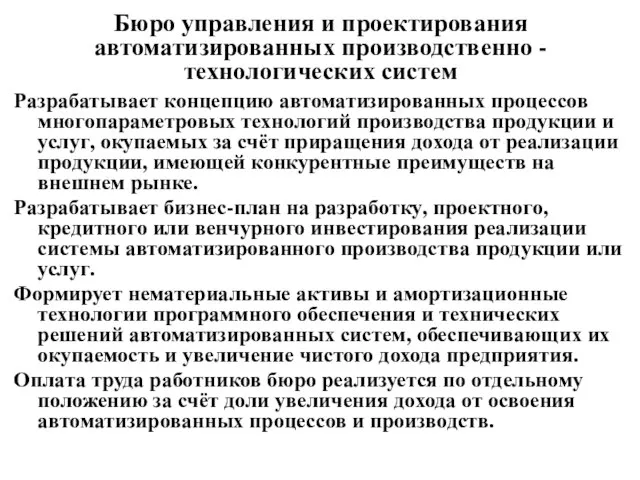

Разрабатывает концепцию автоматизированных процессов многопараметровых

Бюро управления и проектирования автоматизированных производственно -технологических систем

Разрабатывает концепцию автоматизированных процессов многопараметровых

Слайд 57Бюро мониторинга и инженерно-экономического анализа производственно-технологических систем

Осуществляет непрерывный мониторинг структуры затрат на

Бюро мониторинга и инженерно-экономического анализа производственно-технологических систем

Осуществляет непрерывный мониторинг структуры затрат на

Слайд 58Бюро метрологического обеспечения технологических и экономических процессов

Разрабатывает и реализует концепцию метрологического обеспечения

Бюро метрологического обеспечения технологических и экономических процессов

Разрабатывает и реализует концепцию метрологического обеспечения

Слайд 59Бюро информационных технологий

Информационные технологии инновационного предприятия реализуют принцип сбора, трансферта, обработки по

Бюро информационных технологий

Информационные технологии инновационного предприятия реализуют принцип сбора, трансферта, обработки по

Слайд 60Бюро по работы на рынке знаний и рынке образовательных услуг

Формирует интеллектуальный актив

Бюро по работы на рынке знаний и рынке образовательных услуг

Формирует интеллектуальный актив

Слайд 61

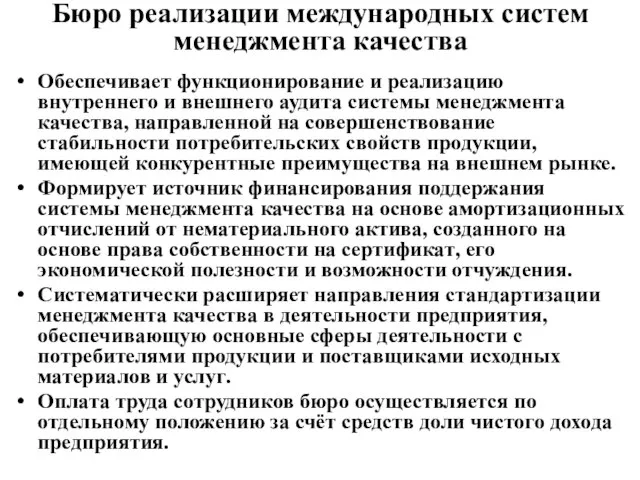

Бюро реализации международных систем менеджмента качества

Обеспечивает функционирование и реализацию внутреннего и внешнего

Бюро реализации международных систем менеджмента качества

Обеспечивает функционирование и реализацию внутреннего и внешнего

Слайд 62ОАО «Вологодский завод строительных конструкций и дорожных машин»

ОАО «Вологодский завод строительных конструкций и дорожных машин»

Слайд 63ОАО «Вологодский завод строительных конструкций и дорожных машин»

ОАО «Вологодский завод строительных конструкций и дорожных машин»

Слайд 64ОАО «Вологодский завод строительных конструкций и дорожных машин»

ОАО «Вологодский завод строительных конструкций и дорожных машин»

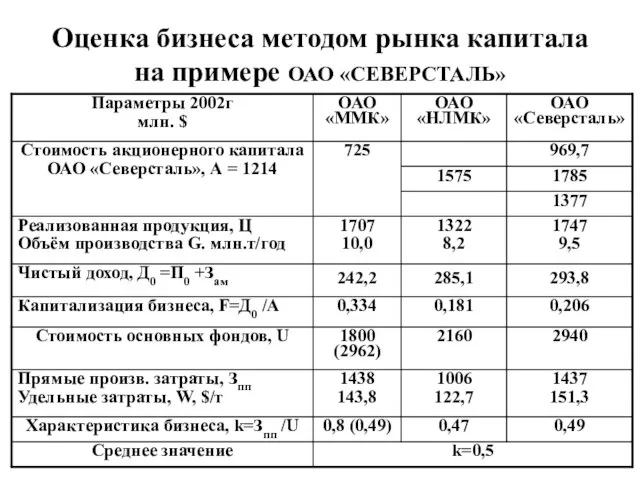

Слайд 65Оценка бизнеса методом рынка капитала на примере ОАО «СЕВЕРСТАЛЬ»

Оценка бизнеса методом рынка капитала на примере ОАО «СЕВЕРСТАЛЬ»

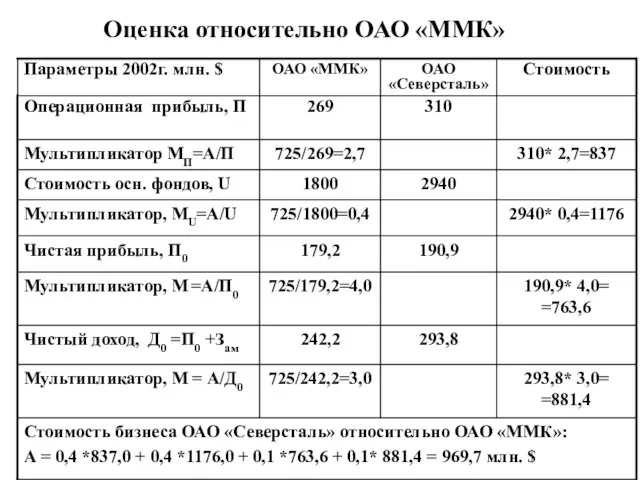

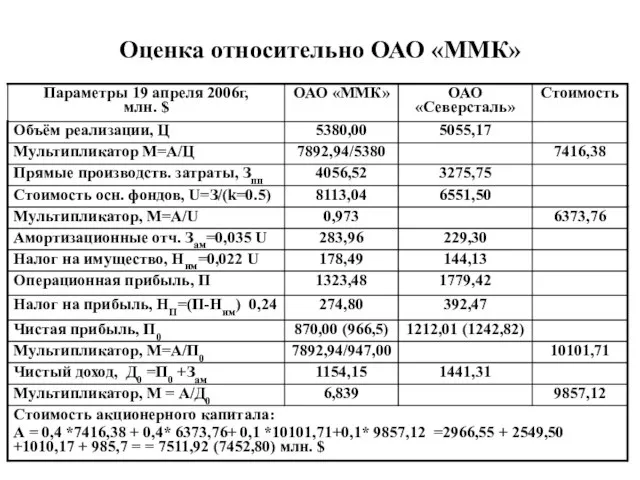

Слайд 66Оценка относительно ОАО «ММК»

Оценка относительно ОАО «ММК»

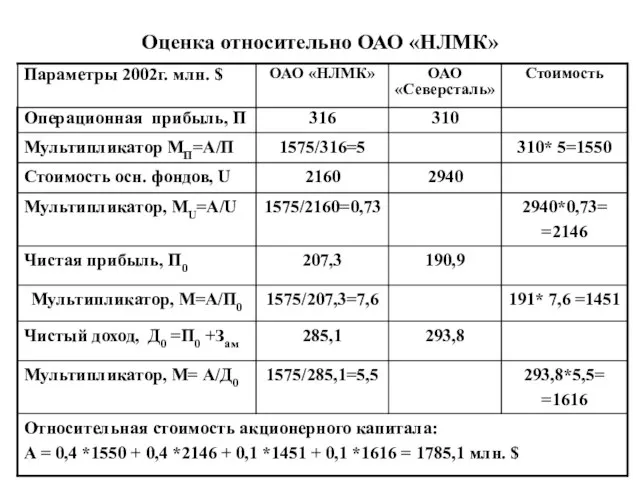

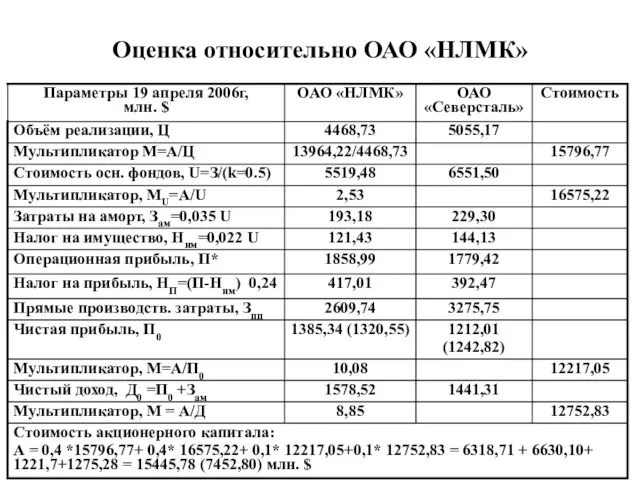

Слайд 67Оценка относительно ОАО «НЛМК»

Оценка относительно ОАО «НЛМК»

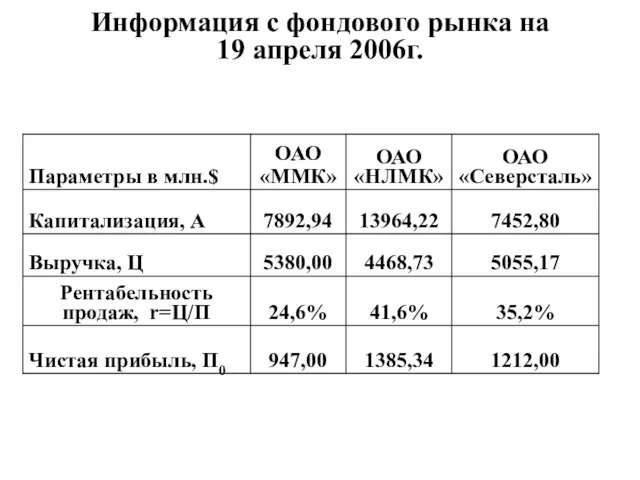

Слайд 68Информация с фондового рынка на

19 апреля 2006г.

Информация с фондового рынка на

19 апреля 2006г.

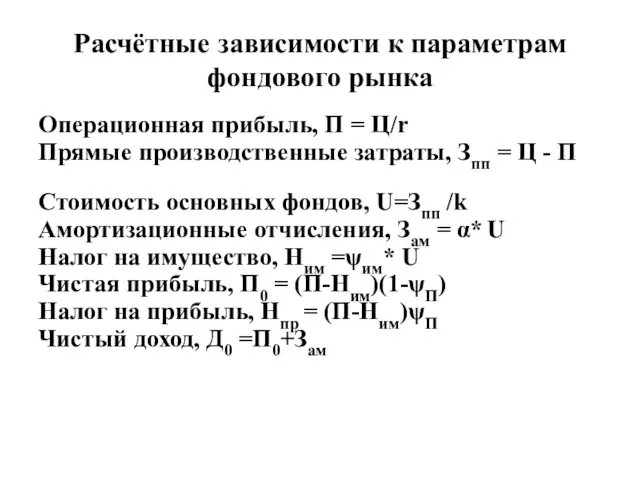

Слайд 69Расчётные зависимости к параметрам фондового рынка

Операционная прибыль, П = Ц/r

Прямые производственные затраты,

Расчётные зависимости к параметрам фондового рынка

Операционная прибыль, П = Ц/r

Прямые производственные затраты,

Слайд 70Оценка относительно ОАО «ММК»

Оценка относительно ОАО «ММК»

Слайд 71Оценка относительно ОАО «НЛМК»

Оценка относительно ОАО «НЛМК»

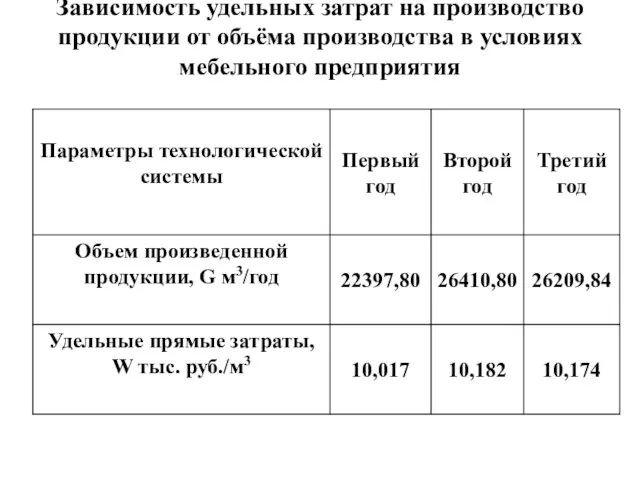

Слайд 72Зависимость удельных затрат на производство продукции от объёма производства в условиях мебельного

Зависимость удельных затрат на производство продукции от объёма производства в условиях мебельного

Слайд 73Графическая интерпретация характеристики технологической системы

Графическая интерпретация характеристики технологической системы

Слайд 74Критические параметры характеристики предприятия

W = ахG2 + вхG + с. (1)

G0 =

Критические параметры характеристики предприятия

W = ахG2 + вхG + с. (1)

G0 =

Слайд 75От ГОСТа к потребительским свойствам заказчиков

Под качеством в плановой экономике понималась стабильность

От ГОСТа к потребительским свойствам заказчиков

Под качеством в плановой экономике понималась стабильность

Слайд 76ИЗНОС ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКИХ СИСТЕМ

. Износ ПТС является экономической категорией и зависит от характера,

ИЗНОС ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКИХ СИСТЕМ

. Износ ПТС является экономической категорией и зависит от характера,

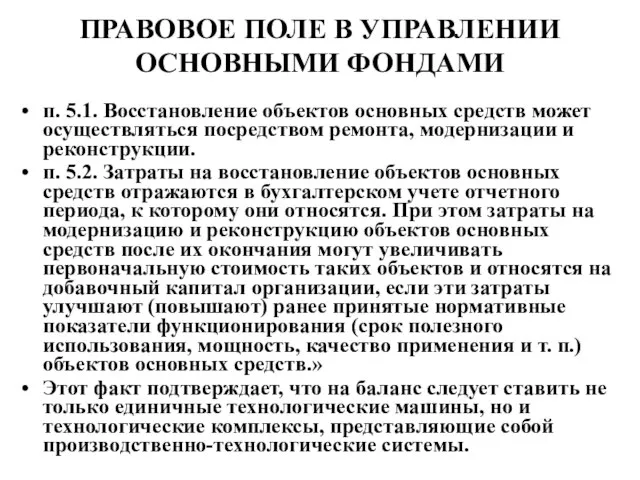

Слайд 77ПРАВОВОЕ ПОЛЕ В УПРАВЛЕНИИ ОСНОВНЫМИ ФОНДАМИ

п. 5.1. Восстановление объектов основных средств может

ПРАВОВОЕ ПОЛЕ В УПРАВЛЕНИИ ОСНОВНЫМИ ФОНДАМИ

п. 5.1. Восстановление объектов основных средств может

Слайд 78Структура затрат в чёрной металлургии РФ

Структура затрат в чёрной металлургии РФ

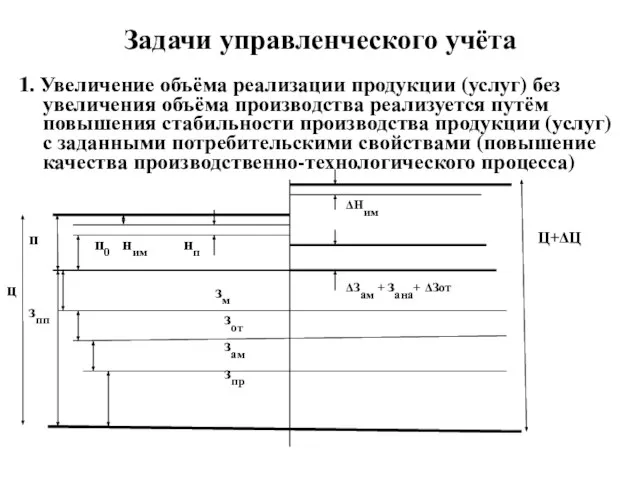

Слайд 79Задачи управленческого учёта

1. Увеличение объёма реализации продукции (услуг) без увеличения объёма производства

Задачи управленческого учёта

1. Увеличение объёма реализации продукции (услуг) без увеличения объёма производства

Слайд 80Расчётные зависимости

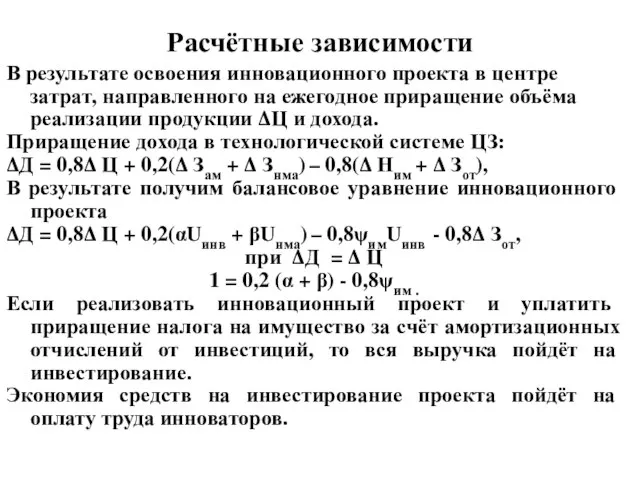

В результате освоения инновационного проекта в центре затрат, направленного на ежегодное

Расчётные зависимости

В результате освоения инновационного проекта в центре затрат, направленного на ежегодное

Слайд 81Расчётные зависимости

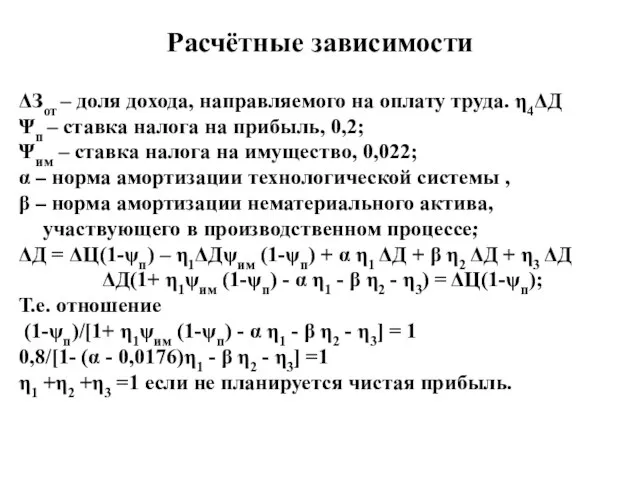

ΔЗот – доля дохода, направляемого на оплату труда. η4ΔД

Ψп – ставка

Расчётные зависимости

ΔЗот – доля дохода, направляемого на оплату труда. η4ΔД

Ψп – ставка

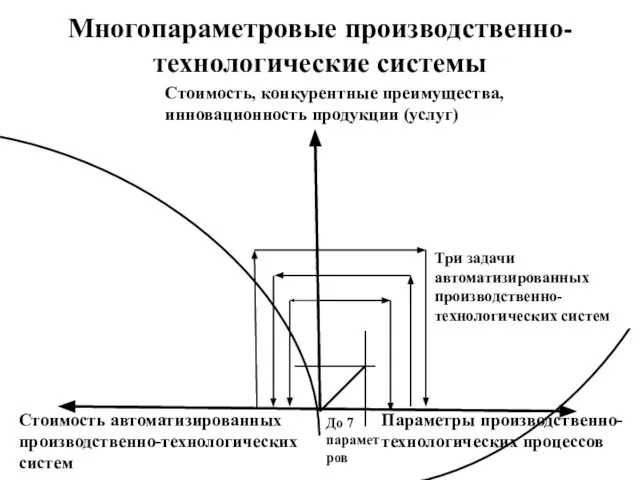

Слайд 82Многопараметровые производственно-технологические системы

Параметры производственно-технологических процессов

Стоимость автоматизированных производственно-технологических систем

Стоимость, конкурентные преимущества, инновационность продукции

Многопараметровые производственно-технологические системы

Параметры производственно-технологических процессов

Стоимость автоматизированных производственно-технологических систем

Стоимость, конкурентные преимущества, инновационность продукции

Слайд 83Экономика и менеджмент автоматизированных производственно-технологических систем (АПТС)

При производстве инновационной продукции или услуг

Экономика и менеджмент автоматизированных производственно-технологических систем (АПТС)

При производстве инновационной продукции или услуг

Слайд 84Автоматизированная производственно-технологическая система (АПТС)

Минимальный комплекс материальных и нематериальных активов, обеспечивающий выпуск продукции

Автоматизированная производственно-технологическая система (АПТС)

Минимальный комплекс материальных и нематериальных активов, обеспечивающий выпуск продукции

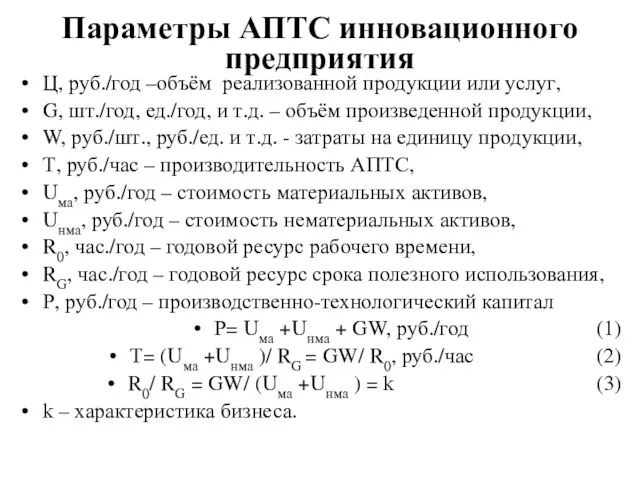

Слайд 85Параметры АПТС инновационного предприятия

Ц, руб./год –объём реализованной продукции или услуг,

G, шт./год, ед./год,

Параметры АПТС инновационного предприятия

Ц, руб./год –объём реализованной продукции или услуг,

G, шт./год, ед./год,

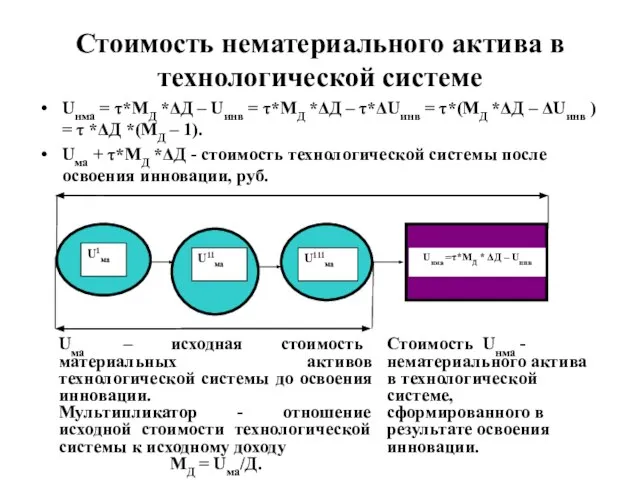

Слайд 86Стоимость нематериального актива в технологической системе

Uнма = τ*МД *ΔД – Uинв =

Стоимость нематериального актива в технологической системе

Uнма = τ*МД *ΔД – Uинв =

Слайд 87Автоматизированная производственно-технологическая система (АПТС)

Экономические свойства нематериальных активов: согласно 30 главе НК РФ

Автоматизированная производственно-технологическая система (АПТС)

Экономические свойства нематериальных активов: согласно 30 главе НК РФ

Слайд 88Основы менеджмента

Пять принципов немецкого учёного М. Вебера:

Чёткое разделение уровней управления, что приводит

Основы менеджмента

Пять принципов немецкого учёного М. Вебера:

Чёткое разделение уровней управления, что приводит

Слайд 89ПРИНЦИПЫ ОПТИМАЛЬНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ

1. Единоначалие.

2. Оптимальное распределение обязанностей.

3.Оптимальное число уровней.

Информационная обеспеченность руководителей.

Наличие

ПРИНЦИПЫ ОПТИМАЛЬНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ

1. Единоначалие.

2. Оптимальное распределение обязанностей.

3.Оптимальное число уровней.

Информационная обеспеченность руководителей.

Наличие

Слайд 90ПРИНЦИПЫ ОПТИМАЛЬНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ

Простая Сложная Автоматизированная

Малое предприятие Крупное предприятие

Важнейшим фактором структуры

ПРИНЦИПЫ ОПТИМАЛЬНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ

Простая Сложная Автоматизированная

Малое предприятие Крупное предприятие

Важнейшим фактором структуры

Слайд 91КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ ФУНКЦИЙ

По признаку управляемого объекта: предприятие в целом; производство, цех, участок,

КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ ФУНКЦИЙ

По признаку управляемого объекта: предприятие в целом; производство, цех, участок,

Слайд 92УРОВНИ МЕНЕДЖМЕНТА

Высший уровень – председатель совета директоров, генеральный директор и его заместители

УРОВНИ МЕНЕДЖМЕНТА

Высший уровень – председатель совета директоров, генеральный директор и его заместители

Слайд 93ТИПОВЫЕ СТРУКТУРЫ СИСТЕМ МЕНЕДЖМЕНТА

Линейная структура – с единоначалием на всех уровнях. Реадизуется

ТИПОВЫЕ СТРУКТУРЫ СИСТЕМ МЕНЕДЖМЕНТА

Линейная структура – с единоначалием на всех уровнях. Реадизуется

Слайд 94ТИПОВЫЕ СТРУКТУРЫ СИСТЕМ УПРАВЛЕНИЯ

Структура единого стратегического бизнеса – предусматривает концентрацию в производственных

ТИПОВЫЕ СТРУКТУРЫ СИСТЕМ УПРАВЛЕНИЯ

Структура единого стратегического бизнеса – предусматривает концентрацию в производственных

Слайд 95ДЕЛЕГИРОВАНИЕ

Делегирование – эффективный управленческий приём.

Вертикальное делегирование – передача прав принимать решения вниз

ДЕЛЕГИРОВАНИЕ

Делегирование – эффективный управленческий приём.

Вертикальное делегирование – передача прав принимать решения вниз

Слайд 96СТИЛЬ РУКОВОДСТВА

Это сочетание методов выработки и реализации управленческих решений.

Авторитарный и демократический

СТИЛЬ РУКОВОДСТВА

Это сочетание методов выработки и реализации управленческих решений.

Авторитарный и демократический

Слайд 97КОЛЛЕКТИВНЫЙ ОРГАН УПРАВЛЕНИЯ

Относятся: акционерное собрание, наблюдательный совет, правление, совет директоров, производственный совет,

КОЛЛЕКТИВНЫЙ ОРГАН УПРАВЛЕНИЯ

Относятся: акционерное собрание, наблюдательный совет, правление, совет директоров, производственный совет,

Слайд 98СТРАТЕГИЯ ДЕЯТЕЛЬНОСТИ

Стратег – руководитель обладающий широкими полномочиями.

Стратегический менеджмент –программный способ мышления и

СТРАТЕГИЯ ДЕЯТЕЛЬНОСТИ

Стратег – руководитель обладающий широкими полномочиями.

Стратегический менеджмент –программный способ мышления и

Учебный проект как средство активизации познавательной деятельности обучающихся

Учебный проект как средство активизации познавательной деятельности обучающихся Информационная страничка для детей в картинках

Информационная страничка для детей в картинках дельтаплан. Тематический блок

дельтаплан. Тематический блок Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1)

Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1) Паучок из фольги

Паучок из фольги На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев

На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ

СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ Геральдика стран Европы

Геральдика стран Европы Чернышов Вадим Геннадьевич. Сертификат участника

Чернышов Вадим Геннадьевич. Сертификат участника 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Историческая тема в живописи. Василий Иванович Суриков

Историческая тема в живописи. Василий Иванович Суриков Религии

Религии PR-кампания Института транспорта. Осенняя премьера 2016 г

PR-кампания Института транспорта. Осенняя премьера 2016 г Общее учение о субъектах административно-правовых отношений

Общее учение о субъектах административно-правовых отношений  Славные люди России

Славные люди России Ванная и спальня

Ванная и спальня ДРОНД 2010

ДРОНД 2010 Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года

Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года ЗАРЕЧЬЕ

ЗАРЕЧЬЕ Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Гай Плиний старший и Клавдий Гален их вклад в биологию

Гай Плиний старший и Клавдий Гален их вклад в биологию Дистанционное открывание откидных створок

Дистанционное открывание откидных створок По страницам пройденных тем

По страницам пройденных тем Лекция_1 Магистры

Лекция_1 Магистры Презентация на тему Англия

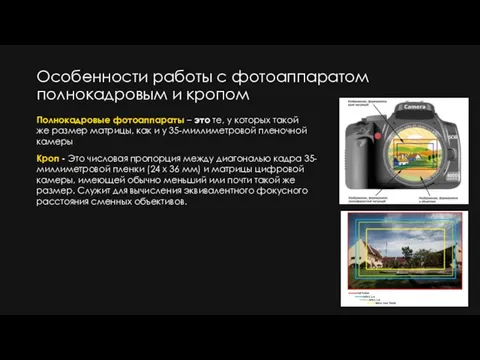

Презентация на тему Англия  Особенности работы с фотоаппаратом полнокадровым и кропом

Особенности работы с фотоаппаратом полнокадровым и кропом Middle enlgish

Middle enlgish Personal letter

Personal letter