- Бухгалтерский учет. Хозяйственные средства предприятия

Содержание

- 2. Хозяйственные средства основные средства оборотные средства денежные средства средства в расчетах нематериальные активы

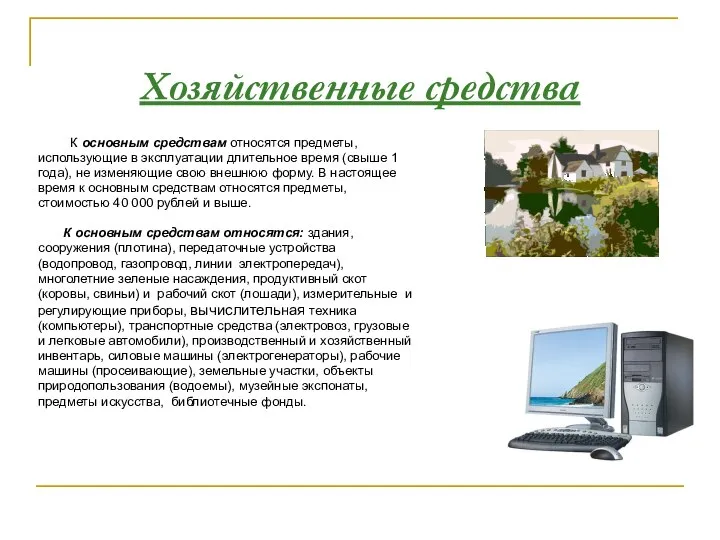

- 3. Хозяйственные средства К основным средствам относятся предметы, использующие в эксплуатации длительное время (свыше 1 года), не

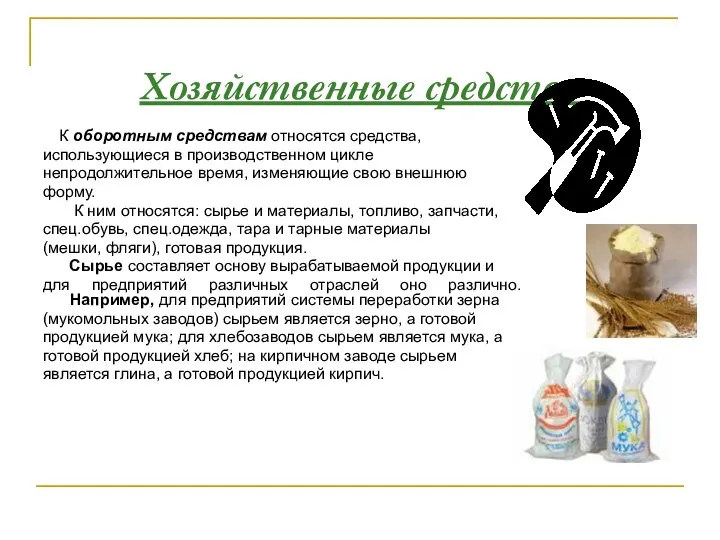

- 4. Хозяйственные средства К оборотным средствам относятся средства, использующиеся в производственном цикле непродолжительное время, изменяющие свою внешнюю

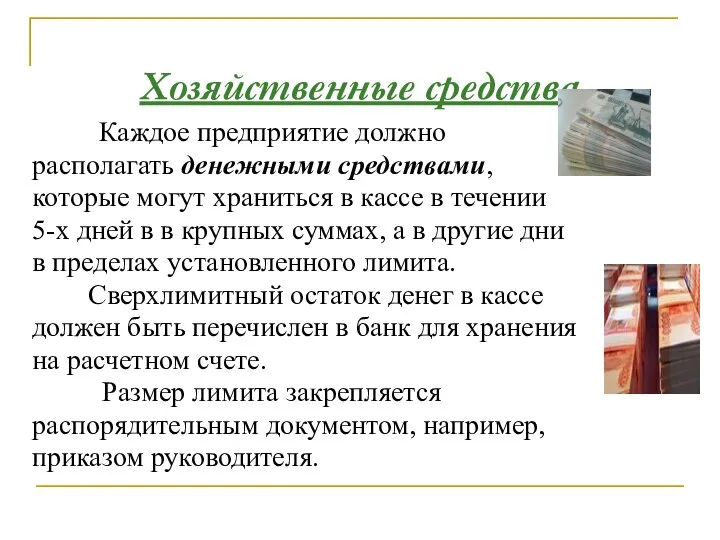

- 5. Хозяйственные средства Каждое предприятие должно располагать денежными средствами, которые могут храниться в кассе в течении 5-х

- 6. Хозяйственные средства Деньги могут храниться не только на расчетном счете в банке, но и на особых

- 7. Хозяйственные средства Средства в расчетах – это дебиторская задолженность (нам должны) предприятию. Она возникает тогда, когда

- 8. Хозяйственные средства Нематериальные активы - это патенты, идеи, изобретения, право на пользование землей, товарные знаки, цена

- 10. Скачать презентацию

Слайд 2Хозяйственные средства

основные средства

оборотные средства

денежные средства

средства в расчетах

нематериальные активы

Хозяйственные средства

основные средства

оборотные средства

денежные средства

средства в расчетах

нематериальные активы

Слайд 3Хозяйственные средства

К основным средствам относятся предметы,

использующие в эксплуатации длительное время

Хозяйственные средства

К основным средствам относятся предметы,

использующие в эксплуатации длительное время

Слайд 4Хозяйственные средства

К оборотным средствам относятся средства,

использующиеся в производственном цикле

непродолжительное

Хозяйственные средства

К оборотным средствам относятся средства,

использующиеся в производственном цикле

непродолжительное

Слайд 5Хозяйственные средства

Каждое предприятие должно

располагать денежными средствами,

которые могут храниться в

Хозяйственные средства

Каждое предприятие должно

располагать денежными средствами,

которые могут храниться в

Слайд 6Хозяйственные средства

Деньги могут храниться не

только на расчетном счете в банке,

Хозяйственные средства

Деньги могут храниться не

только на расчетном счете в банке,

Слайд 7Хозяйственные средства

Средства в расчетах – это дебиторская задолженность (нам должны) предприятию.

Хозяйственные средства

Средства в расчетах – это дебиторская задолженность (нам должны) предприятию.

Слайд 8Хозяйственные средства

Нематериальные активы - это патенты, идеи, изобретения, право на пользование

Хозяйственные средства

Нематериальные активы - это патенты, идеи, изобретения, право на пользование

Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Вписанный угол

Вписанный угол Презентация на тему Ориентирование

Презентация на тему Ориентирование  Бог после метафизики (Богословская эстетика)

Бог после метафизики (Богословская эстетика) Радиационный крекинг тяжелых нефтей

Радиационный крекинг тяжелых нефтей Презентация _Система объектов_ 6 класс

Презентация _Система объектов_ 6 класс Презентация на тему Ткани 8 класс

Презентация на тему Ткани 8 класс  ФГОС как методология новой парадигмы образования

ФГОС как методология новой парадигмы образования Судьба женщин и детей в годы Великой Отечественной войны

Судьба женщин и детей в годы Великой Отечественной войны Растягивающие и сжимающие нагрузки

Растягивающие и сжимающие нагрузки Партерная гимнастика

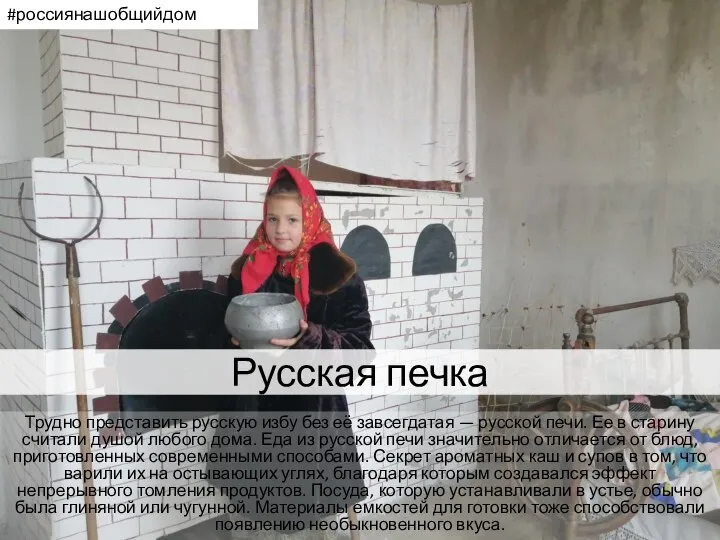

Партерная гимнастика Русская печка. #россиянашобщийдом

Русская печка. #россиянашобщийдом Контрольная презентация по домашнему чтению

Контрольная презентация по домашнему чтению Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь

Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь Palabras en español

Palabras en español Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ.

Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ. Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии

Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс)

Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс) Новые методики воспитания и их использование в воспитательном процессе

Новые методики воспитания и их использование в воспитательном процессе Кубань – наш общий дом

Кубань – наш общий дом Zeek Rewards

Zeek Rewards Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7»

Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7» Электрический чайник с цифровым сенсорным контролем температуры от iCook™

Электрический чайник с цифровым сенсорным контролем температуры от iCook™ Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат

Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Прямые линии и организация пространства

Прямые линии и организация пространства Грамматич основа предл 8 кл

Грамматич основа предл 8 кл ПУТЕШЕСТВИЕ ПО КИИ

ПУТЕШЕСТВИЕ ПО КИИ