- Бухгалтерский учет материально-производственных запасов

Содержание

- 2. Бухгалтерский учет материально-производственных припасов регламентирован ПБУ 5/01 «Учет материально-производственных запасов» (приказ Минфина РФ от 09.06.2001 №

- 3. Для учета каждого вида МПЗ предусмотрен свой счет: сч. 10 «Материалы» с соответствующими субсчетами; сч. 11

- 4. Для учета МПЗ, не принадлежащих организации, предусмотрены счета за балансом: сч. 002 «Товарно-материальные ценности, принятые на

- 5. Материал могут поступать в организацию в результате: внесения учредителями в качестве вклада в уставный (складочный) капитал;

- 6. В соответствии с п. 16 ПБУ 5/01 при отпуске материалов в производство и ином выбытии их

- 7. Отражение операций по приобретению материалов в учете может отражаться одним из способов принятых учетной политике по

- 8. В первом способе - на основании поступивших в организацию документов поставщиков делают записи по дебету счета

- 9. Применяя второй способ отражения в учете поступления материалов производят записи по дебету счета 10 «Материалы», соответствующие

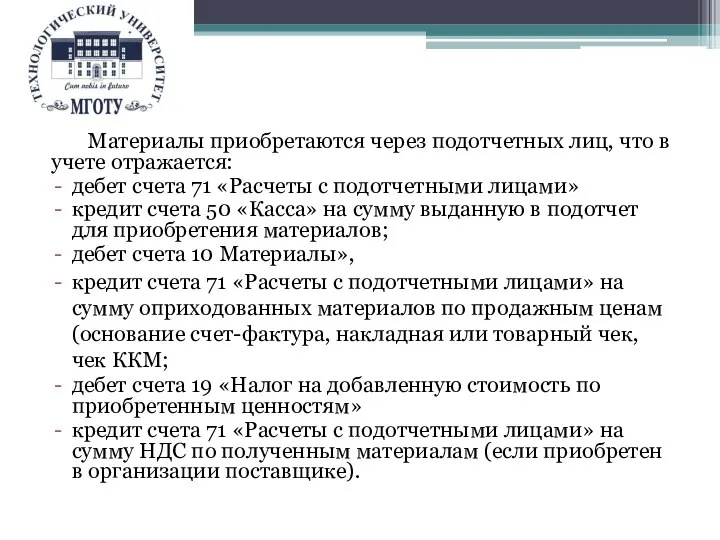

- 10. Материалы приобретаются через подотчетных лиц, что в учете отражается: дебет счета 71 «Расчеты с подотчетными лицами»

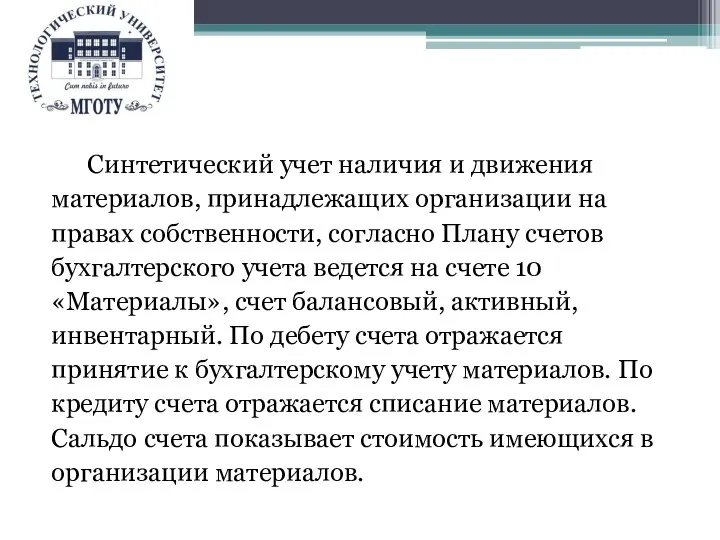

- 11. Синтетический учет наличия и движения материалов, принадлежащих организации на правах собственности, согласно Плану счетов бухгалтерского учета

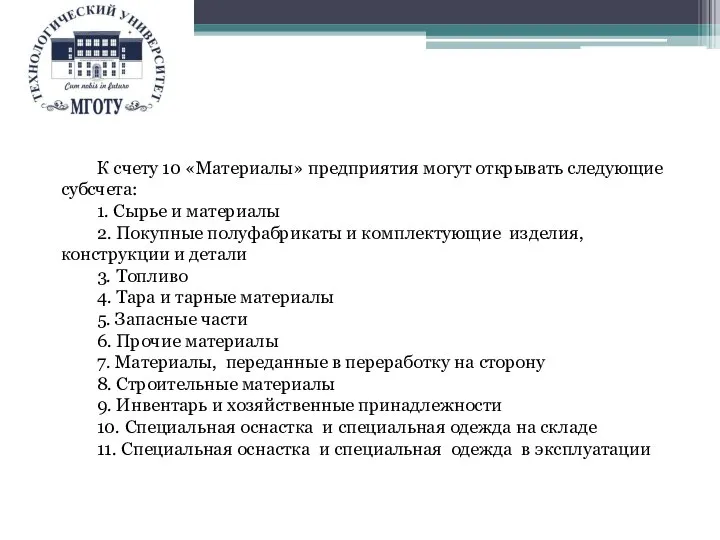

- 12. К счету 10 «Материалы» предприятия могут открывать следующие субсчета: 1. Сырье и материалы 2. Покупные полуфабрикаты

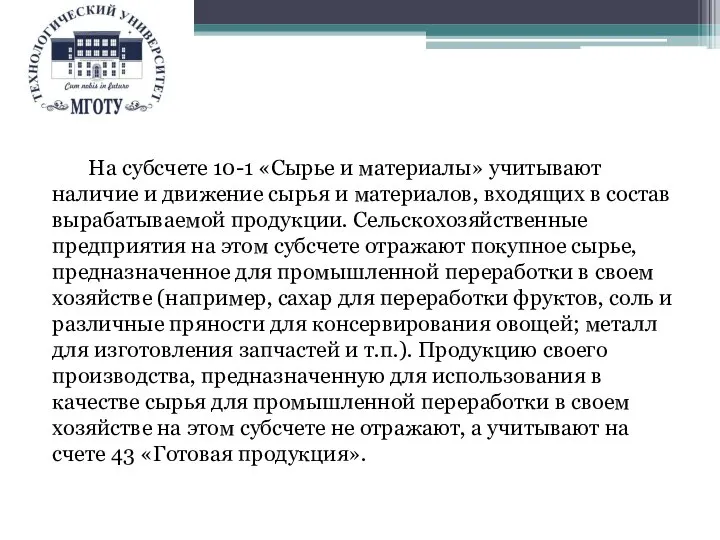

- 13. На субсчете 10-1 «Сырье и материалы» учитывают наличие и движение сырья и материалов, входящих в состав

- 14. Счет 10 «Материалы» субсчет 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» предназначен для учета

- 15. На счете 10 «Материалы» субсчете 3 «Топливо» учитывают наличие и движение горючих и смазочных материалов, твердого

- 16. На счете 10 «Материалы» субсчете 4 «Тара и тарные материалы» учитывают наличие и движение всех видов

- 17. На счете 10 «Материалы» субсчете 5 «Запасные части» учитывают наличие и движение купленных и изготовленных в

- 18. Приобретенные запасные части и ремонтные материалы могут сразу использоваться, т.е. устанавливают на автомашину и списываться по

- 19. Отпущенные на ремонт запасные части списываются на издержки производства в оценке по учетным ценам корреспонденцией счетов:

- 20. На субсчете 10 «Материалы» субсчет 7 «Материалы и сырье, переданные в переработку на сторону» учитывают наличие

- 21. На счете 10 «Материалы» субсчет 8 «Строительные материалы» учитывают наличие и движение всех видов строительных материалов,

- 22. На стоимость выявленных излишков составляется корреспонденция счетов: дебет счета 10 «Материалы», кредит счета 91 «Прочие доходы

- 24. Скачать презентацию

Слайд 2Бухгалтерский учет материально-производственных припасов регламентирован ПБУ 5/01 «Учет материально-производственных запасов» (приказ Минфина

Слайд 3Для учета каждого вида МПЗ предусмотрен свой счет:

сч. 10 «Материалы» с соответствующими

Для учета каждого вида МПЗ предусмотрен свой счет:

сч. 10 «Материалы» с соответствующими

Слайд 4Для учета МПЗ, не принадлежащих организации, предусмотрены счета за балансом:

сч. 002 «Товарно-материальные

Для учета МПЗ, не принадлежащих организации, предусмотрены счета за балансом:

сч. 002 «Товарно-материальные

Слайд 5Материал могут поступать в организацию в результате:

внесения учредителями в качестве вклада в

Материал могут поступать в организацию в результате:

внесения учредителями в качестве вклада в

Слайд 6В соответствии с п. 16 ПБУ 5/01 при отпуске материалов в производство

В соответствии с п. 16 ПБУ 5/01 при отпуске материалов в производство

Слайд 7Отражение операций по приобретению материалов в учете может отражаться одним из способов

Отражение операций по приобретению материалов в учете может отражаться одним из способов

Слайд 8В первом способе - на основании поступивших в организацию документов поставщиков делают

В первом способе - на основании поступивших в организацию документов поставщиков делают

Слайд 9Применяя второй способ отражения в учете поступления материалов производят записи по дебету

Применяя второй способ отражения в учете поступления материалов производят записи по дебету

Слайд 10Материалы приобретаются через подотчетных лиц, что в учете отражается:

дебет счета 71 «Расчеты

Материалы приобретаются через подотчетных лиц, что в учете отражается:

дебет счета 71 «Расчеты

Слайд 11Синтетический учет наличия и движения материалов, принадлежащих организации на правах собственности, согласно

Синтетический учет наличия и движения материалов, принадлежащих организации на правах собственности, согласно

Слайд 12К счету 10 «Материалы» предприятия могут открывать следующие субсчета:

1. Сырье и материалы

К счету 10 «Материалы» предприятия могут открывать следующие субсчета:

1. Сырье и материалы

Слайд 13На субсчете 10-1 «Сырье и материалы» учитывают наличие и движение сырья и

На субсчете 10-1 «Сырье и материалы» учитывают наличие и движение сырья и

Слайд 14Счет 10 «Материалы» субсчет 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и

Счет 10 «Материалы» субсчет 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и

Слайд 15На счете 10 «Материалы» субсчете 3 «Топливо» учитывают наличие и движение горючих

На счете 10 «Материалы» субсчете 3 «Топливо» учитывают наличие и движение горючих

Слайд 16

На счете 10 «Материалы» субсчете 4 «Тара и тарные материалы» учитывают

На счете 10 «Материалы» субсчете 4 «Тара и тарные материалы» учитывают

Слайд 17На счете 10 «Материалы» субсчете 5 «Запасные части» учитывают наличие и движение

На счете 10 «Материалы» субсчете 5 «Запасные части» учитывают наличие и движение

Слайд 18Приобретенные запасные части и ремонтные материалы могут сразу использоваться, т.е. устанавливают на

Приобретенные запасные части и ремонтные материалы могут сразу использоваться, т.е. устанавливают на

Слайд 19Отпущенные на ремонт запасные части списываются на издержки производства в оценке по

Отпущенные на ремонт запасные части списываются на издержки производства в оценке по

Слайд 20На субсчете 10 «Материалы» субсчет 7 «Материалы и сырье, переданные в переработку

На субсчете 10 «Материалы» субсчет 7 «Материалы и сырье, переданные в переработку

Слайд 21На счете 10 «Материалы» субсчет 8 «Строительные материалы» учитывают наличие и движение

На счете 10 «Материалы» субсчет 8 «Строительные материалы» учитывают наличие и движение

Слайд 22На стоимость выявленных излишков составляется корреспонденция счетов: дебет счета 10 «Материалы», кредит

На стоимость выявленных излишков составляется корреспонденция счетов: дебет счета 10 «Материалы», кредит

Храм Христа Спасителя

Храм Христа Спасителя Черные дыры в космическом пространстве

Черные дыры в космическом пространстве Презентация на тему Первобытные люди

Презентация на тему Первобытные люди Изготовление панно «Ордена »

Изготовление панно «Ордена » Немецкий язык в Швейцарии

Немецкий язык в Швейцарии Лесопиление

Лесопиление  Celebrate Celibate — радуйся. — воздерживайся

Celebrate Celibate — радуйся. — воздерживайся Софья Тартакова

Софья Тартакова Доц. д-р инж. Илия Илиев Управител EnCon Services Ltd. 27.01.2009 Международен фонд за подпомагане извеждането от експлоатация на АЕЦ "Козлодуй Е

Доц. д-р инж. Илия Илиев Управител EnCon Services Ltd. 27.01.2009 Международен фонд за подпомагане извеждането от експлоатация на АЕЦ "Козлодуй Е Путь к пицца ДОДО

Путь к пицца ДОДО День рождения ГК ТеплоЦентрСтрой. 25 лет 1993-2018

День рождения ГК ТеплоЦентрСтрой. 25 лет 1993-2018 Л_5_БЖД_дист

Л_5_БЖД_дист « МОЛОДЕЖЬ И ВЫБОРЫ!»

« МОЛОДЕЖЬ И ВЫБОРЫ!» К 50-летию полёта Ю.А. Гагарина в космос. В апреле 2011 года исполнится 50 лет со дня первого полёта человека в космос.

К 50-летию полёта Ю.А. Гагарина в космос. В апреле 2011 года исполнится 50 лет со дня первого полёта человека в космос. Безопасность и охрана здоровья при работе на компьютереУчебный объект

Безопасность и охрана здоровья при работе на компьютереУчебный объект Что такое оксюморон

Что такое оксюморон Основы логики

Основы логики Зимующие птицы

Зимующие птицы Космическое загрязнение!

Космическое загрязнение! Забавные игры наших предков

Забавные игры наших предков Была такая деревня

Была такая деревня О формировании и ведении сведений о трудовой деятельности работника в электронном виде 2020 г

О формировании и ведении сведений о трудовой деятельности работника в электронном виде 2020 г vohmyanina_obzor_1s_dlya_obrazovaniya

vohmyanina_obzor_1s_dlya_obrazovaniya Запрещающие знаки на территории ДОУ.Всегда обозначаются каемкой красного цвета.

Запрещающие знаки на территории ДОУ.Всегда обозначаются каемкой красного цвета. Презентация на тему Оплодотворение и развитие организма

Презентация на тему Оплодотворение и развитие организма  274 На Голгофу, на распятье

274 На Голгофу, на распятье Крест как символ мироздания

Крест как символ мироздания Остановись, может быть, еще не все потеряно?!

Остановись, может быть, еще не все потеряно?!