- Conference: Investment in Russia: Trends, methods andbest practices (Moscow, 25-26 September 2006)

Содержание

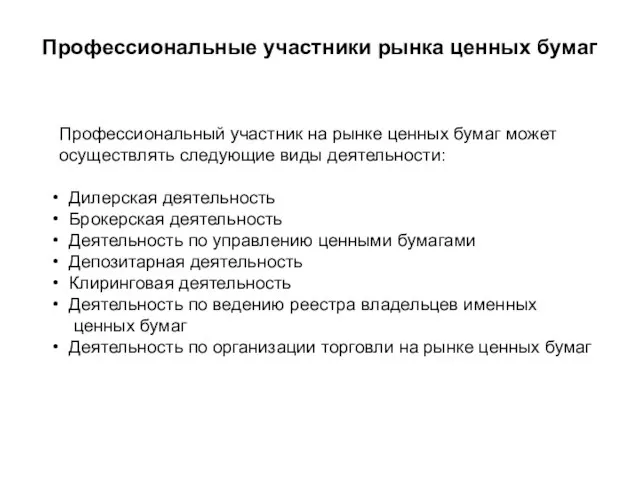

- 2. Профессиональные участники рынка ценных бумаг Профессиональный участник на рынке ценных бумаг может осуществлять следующие виды деятельности:

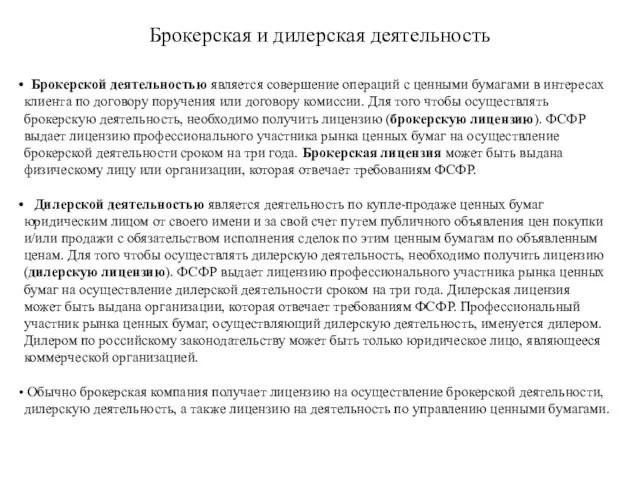

- 3. Брокерская и дилерская деятельность Брокерской деятельностью является совершение операций с ценными бумагами в интересах клиента по

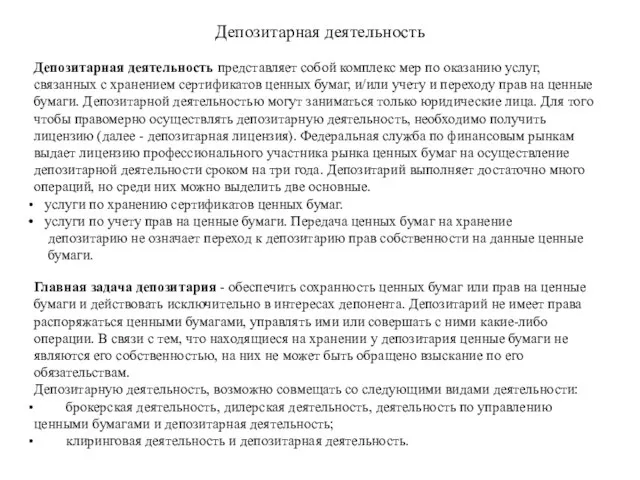

- 4. Депозитарная деятельность Депозитарная деятельность представляет собой комплекс мер по оказанию услуг, связанных с хранением сертификатов ценных

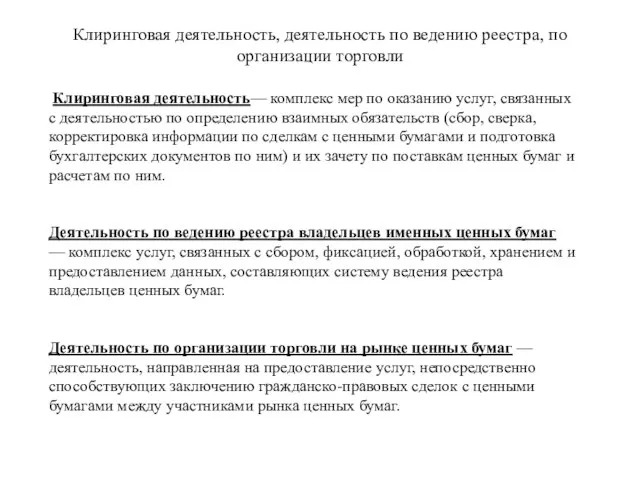

- 5. Клиринговая деятельность, деятельность по ведению реестра, по организации торговли Клиринговая деятельность— комплекс мер по оказанию услуг,

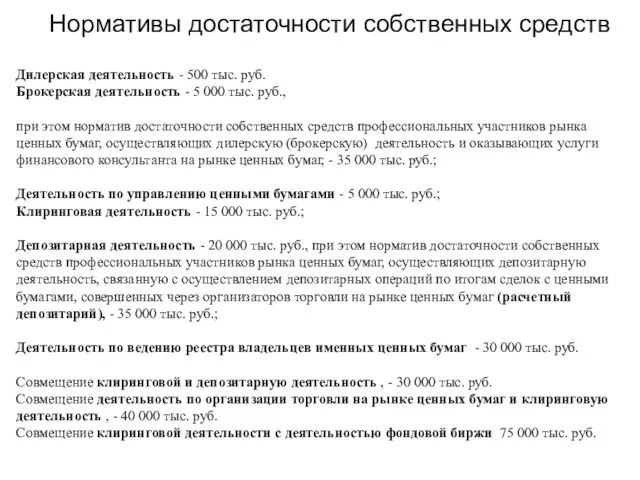

- 6. Нормативы достаточности собственных средств Дилерская деятельность - 500 тыс. руб. Брокерская деятельность - 5 000 тыс.

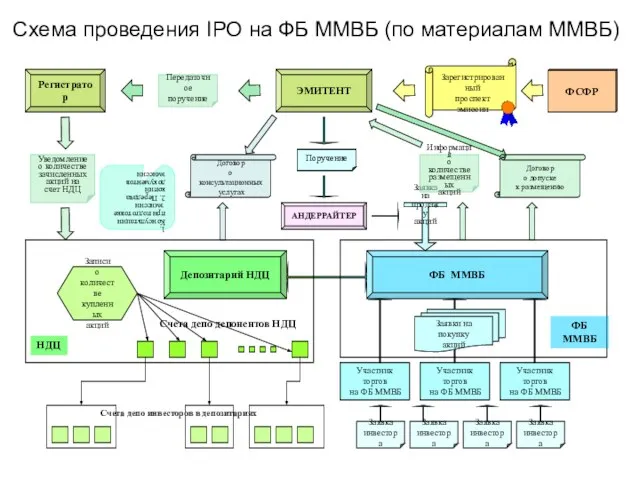

- 7. Схема проведения IPO на ФБ ММВБ (по материалам ММВБ)

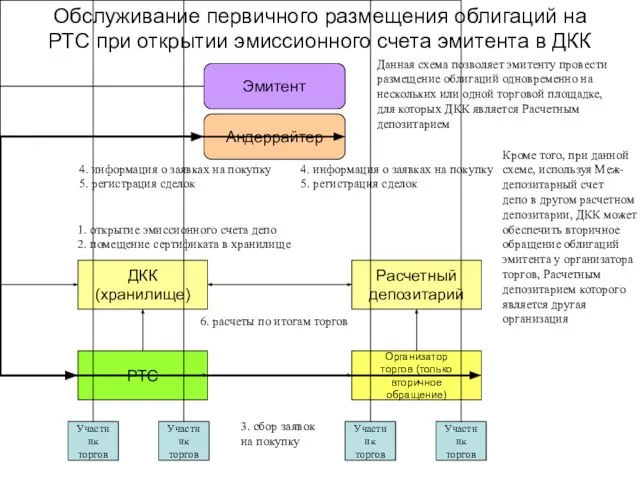

- 8. Обслуживание первичного размещения облигаций на РТС при открытии эмиссионного счета эмитента в ДКК Данная схема позволяет

- 9. Андеррайтер Заключать сделки на бирже по российскому законодательству имеет право только член биржи, которым может быть

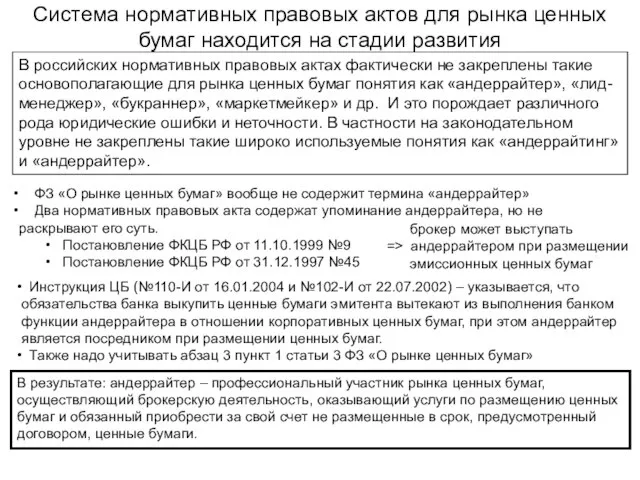

- 10. Система нормативных правовых актов для рынка ценных бумаг находится на стадии развития ФЗ «О рынке ценных

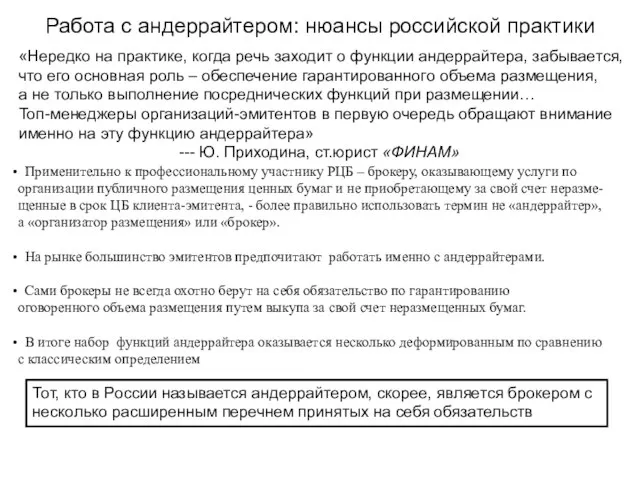

- 11. Работа с андеррайтером: нюансы российской практики «Нередко на практике, когда речь заходит о функции андеррайтера, забывается,

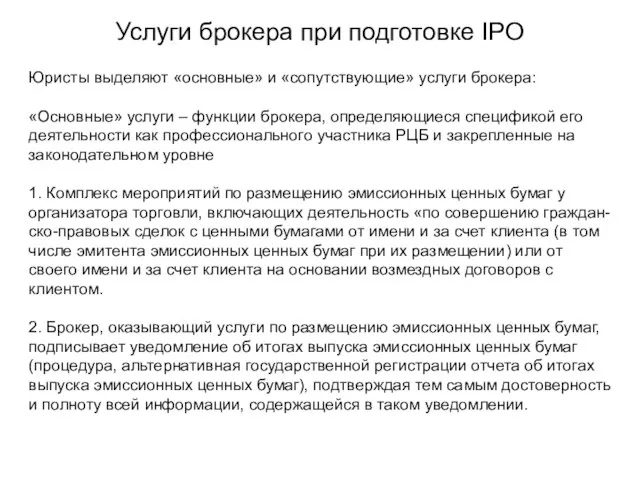

- 12. Услуги брокера при подготовке IPO Юристы выделяют «основные» и «сопутствующие» услуги брокера: «Основные» услуги – функции

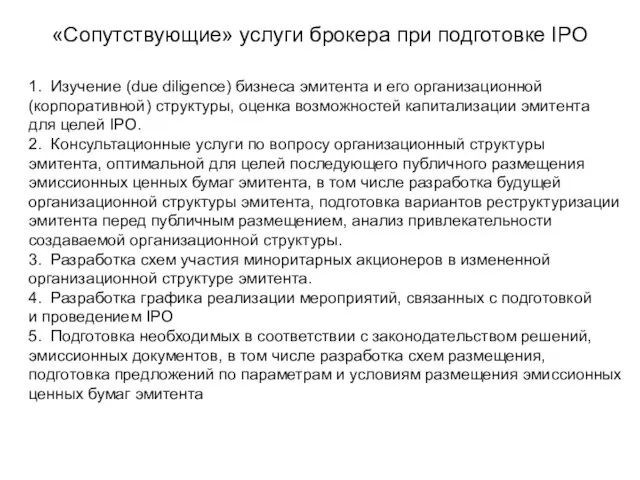

- 13. «Сопутствующие» услуги брокера при подготовке IPO 1. Изучение (due diligence) бизнеса эмитента и его организационной (корпоративной)

- 14. Богота Лима Сантьяго Буэнос-Айрес Рио-де-Жанейро Мехико Монреаль Сидней Нью-Йорк Токио Seoul Гонконг Мумбаи Джакарта Куала Лампур

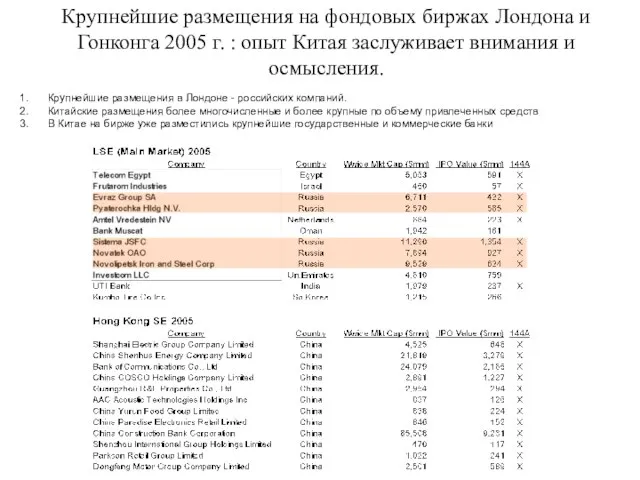

- 15. Крупнейшие размещения на фондовых биржах Лондона и Гонконга 2005 г. : опыт Китая заслуживает внимания и

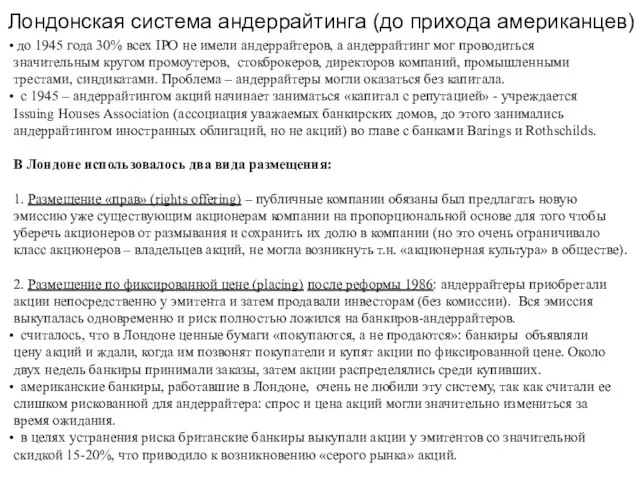

- 16. Лондонская система андеррайтинга (до прихода американцев) до 1945 года 30% всех IPO не имели андеррайтеров, а

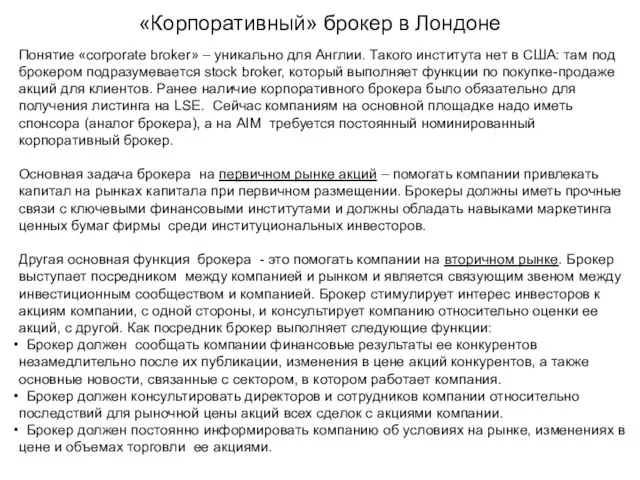

- 17. «Корпоративный» брокер в Лондоне Понятие «corporate broker» – уникально для Англии. Такого института нет в США:

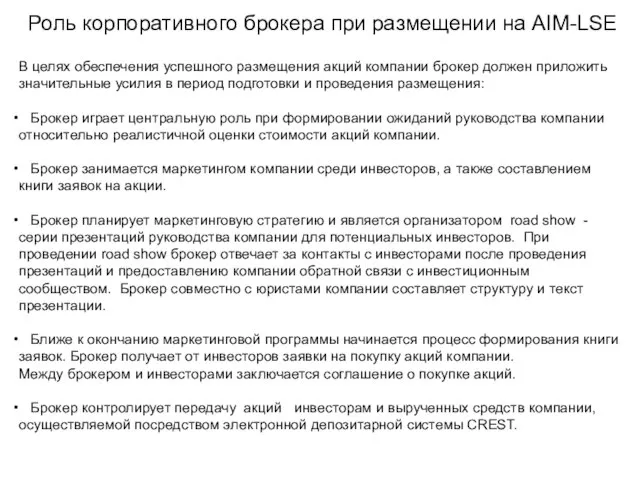

- 18. Роль корпоративного брокера при размещении на AIM-LSE В целях обеспечения успешного размещения акций компании брокер должен

- 19. Роль номинированного советника (НОМАДА) при размещении на AIM-LSE Номад выполняет три основные категории задач: номад принимает

- 20. Приватизация и распространение американского метода андеррайтинга При М. Тэтчер с помощью IPO была проведена приватизация таких

- 21. Роль андеррайтеров выполняют инвестиционные банки Организационная структура инвестиционного банка:

- 22. Основные этапы андеррайтинга Beauty Contest – конкурс красоты, выбор лид-менеджера Engagement – обручение, эмитент заключает соглашение

- 23. Формирование синдиката андеррайтеров и дистрибуция Лид-менеджер, бук-раннер, международный координатор Синдикат – группа андеррайтеров, и других финансовых

- 24. Формирование книги заявок, букбилдинг Букбилдинг – процесс формирования книги заявок и генерирования/выявления спроса со стороны инвесторов

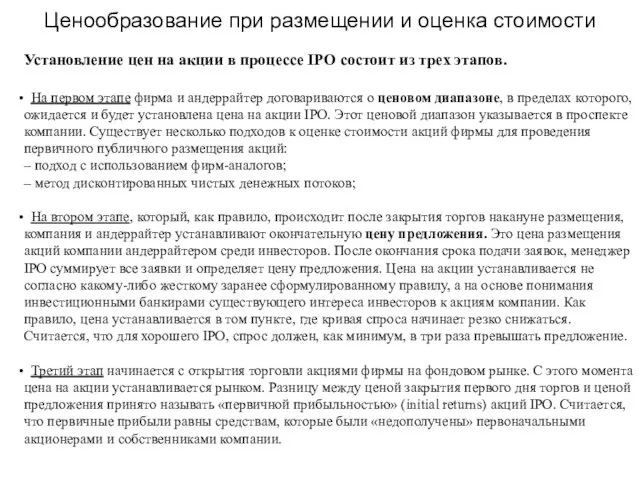

- 25. Ценообразование при размещении и оценка стоимости Установление цен на акции в процессе IPO состоит из трех

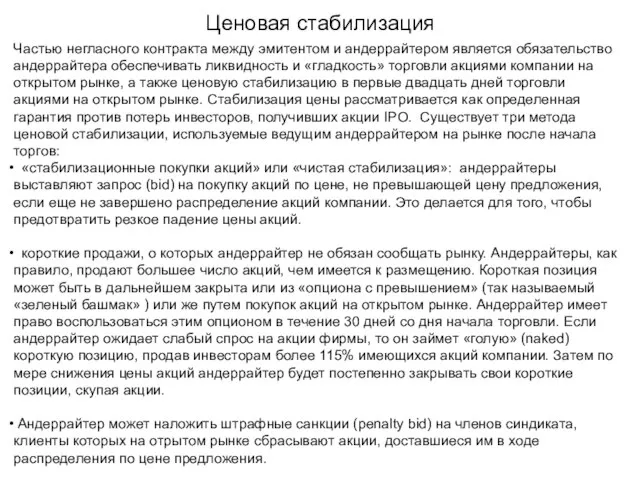

- 26. Ценовая стабилизация Частью негласного контракта между эмитентом и андеррайтером является обязательство андеррайтера обеспечивать ликвидность и «гладкость»

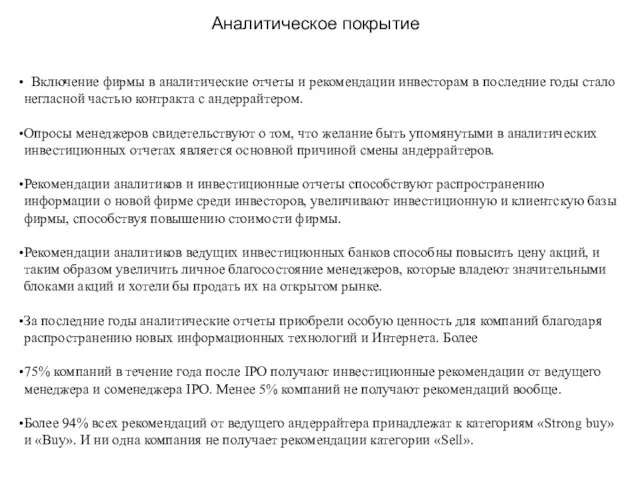

- 27. Аналитическое покрытие Включение фирмы в аналитические отчеты и рекомендации инвесторам в последние годы стало негласной частью

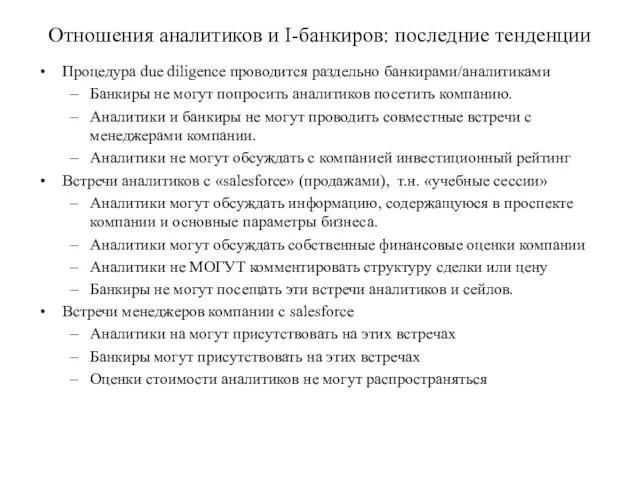

- 28. Отношения аналитиков и I-банкиров: последние тенденции Процедура due diligence проводится раздельно банкирами/аналитиками Банкиры не могут попросить

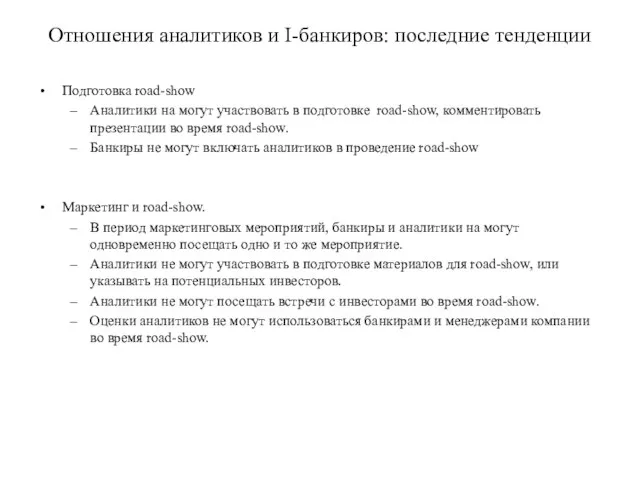

- 29. Отношения аналитиков и I-банкиров: последние тенденции Подготовка road-show Аналитики на могут участвовать в подготовке road-show, комментировать

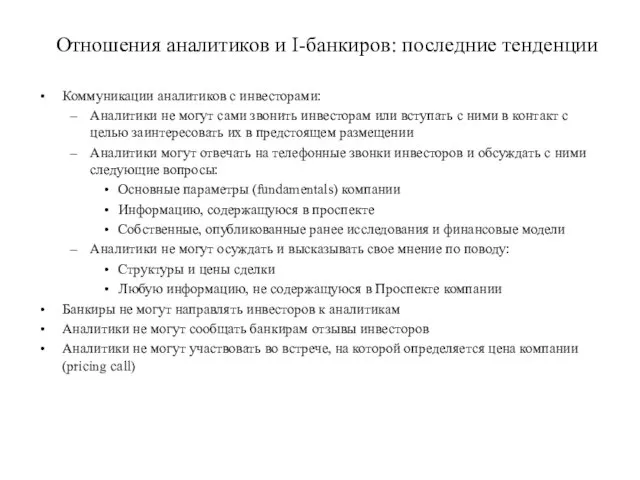

- 30. Отношения аналитиков и I-банкиров: последние тенденции Коммуникации аналитиков с инвесторами: Аналитики не могут сами звонить инвесторам

- 31. Дополнительные слайды

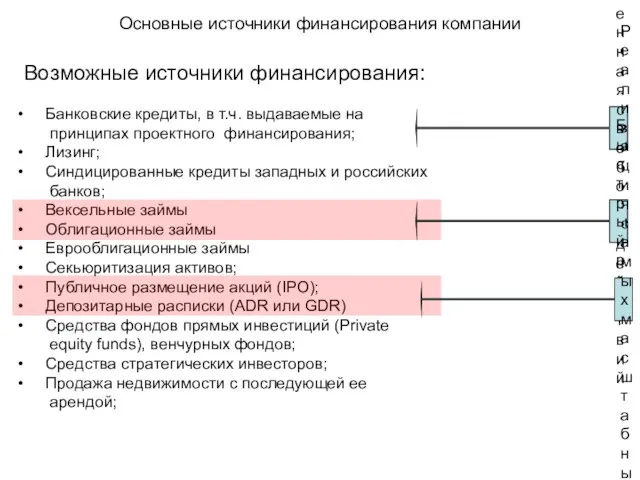

- 32. Основные источники финансирования компании Возможные источники финансирования: Банковские кредиты, в т.ч. выдаваемые на принципах проектного финансирования;

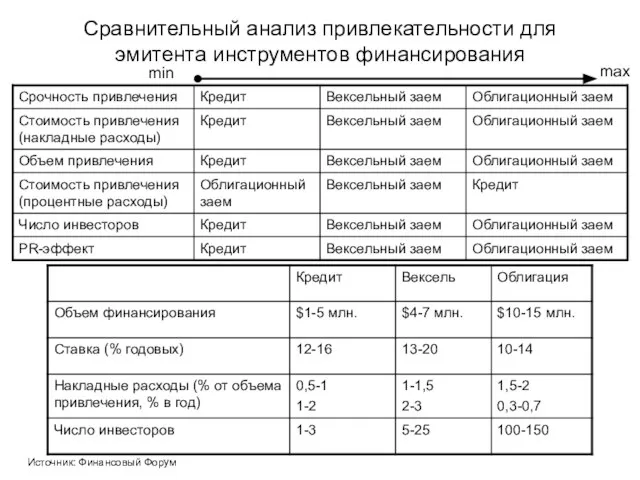

- 33. Сравнительный анализ привлекательности для эмитента инструментов финансирования min max Источник: Финансовый Форум

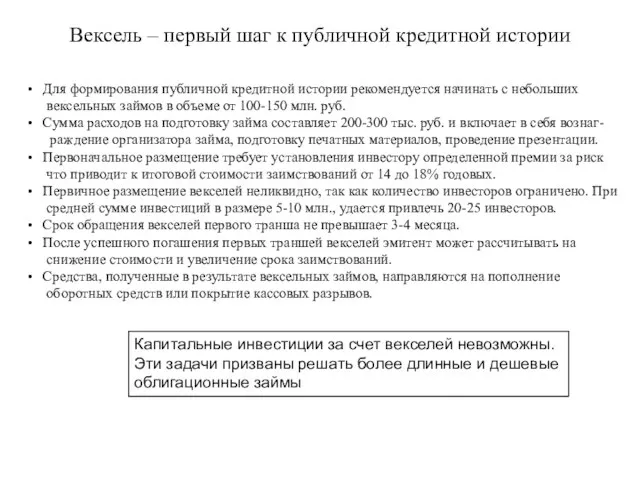

- 34. Вексель – первый шаг к публичной кредитной истории Для формирования публичной кредитной истории рекомендуется начинать с

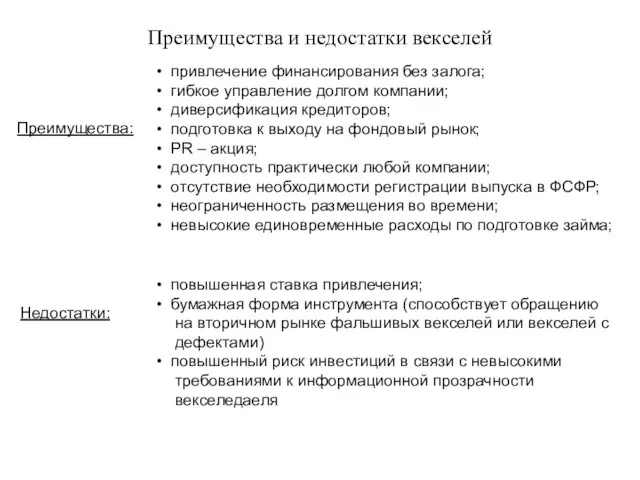

- 35. Преимущества и недостатки векселей привлечение финансирования без залога; гибкое управление долгом компании; диверсификация кредиторов; подготовка к

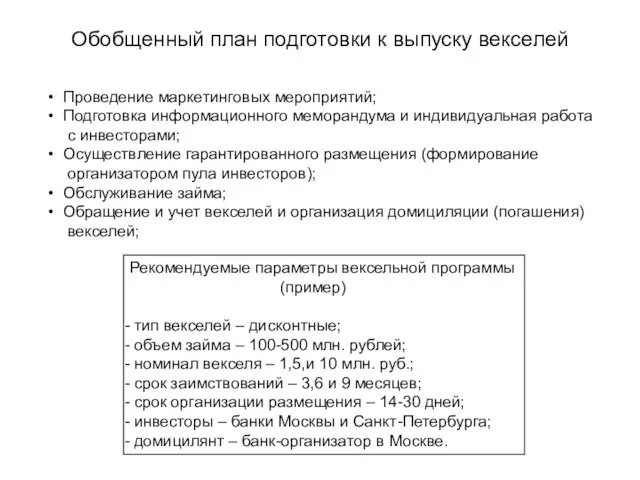

- 36. Обобщенный план подготовки к выпуску векселей Проведение маркетинговых мероприятий; Подготовка информационного меморандума и индивидуальная работа с

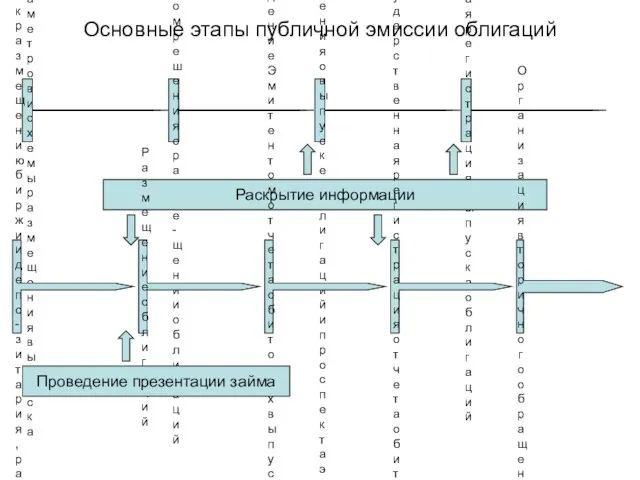

- 37. Основные этапы публичной эмиссии облигаций Определение параметров и схемы размещения выпуска Принятие Эмитентом решения о разме-

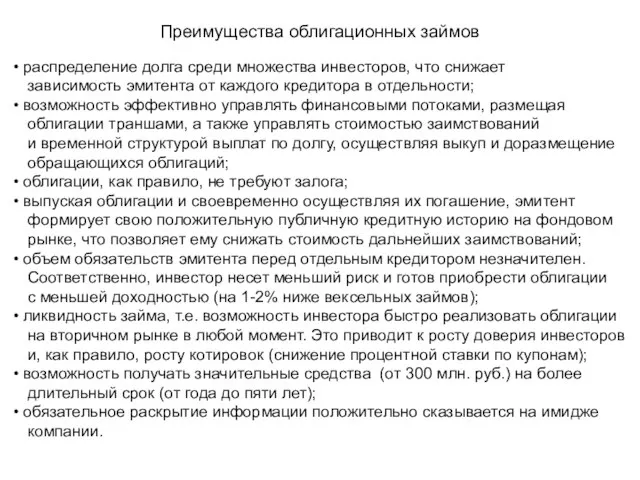

- 38. Преимущества облигационных займов распределение долга среди множества инвесторов, что снижает зависимость эмитента от каждого кредитора в

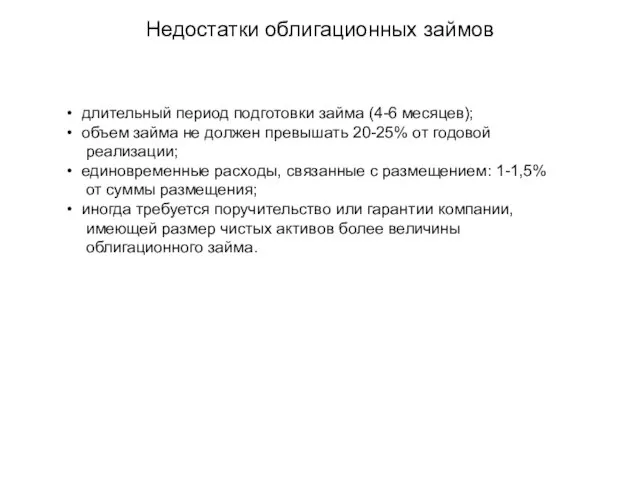

- 39. Недостатки облигационных займов длительный период подготовки займа (4-6 месяцев); объем займа не должен превышать 20-25% от

- 41. Скачать презентацию

Слайд 2Профессиональные участники рынка ценных бумаг

Профессиональный участник на рынке ценных бумаг может

Профессиональные участники рынка ценных бумаг

Профессиональный участник на рынке ценных бумаг может

Слайд 3Брокерская и дилерская деятельность

Брокерской деятельностью является совершение операций с ценными бумагами

Брокерская и дилерская деятельность

Брокерской деятельностью является совершение операций с ценными бумагами

Слайд 4Депозитарная деятельность

Депозитарная деятельность представляет собой комплекс мер по оказанию услуг, связанных

Депозитарная деятельность

Депозитарная деятельность представляет собой комплекс мер по оказанию услуг, связанных

Слайд 5Клиринговая деятельность, деятельность по ведению реестра, по организации торговли

Клиринговая деятельность— комплекс мер

Клиринговая деятельность, деятельность по ведению реестра, по организации торговли

Клиринговая деятельность— комплекс мер

Слайд 6Нормативы достаточности собственных средств

Дилерская деятельность - 500 тыс. руб.

Брокерская деятельность -

Нормативы достаточности собственных средств

Дилерская деятельность - 500 тыс. руб.

Брокерская деятельность -

Слайд 7Схема проведения IPO на ФБ ММВБ (по материалам ММВБ)

Схема проведения IPO на ФБ ММВБ (по материалам ММВБ)

Слайд 8Обслуживание первичного размещения облигаций на РТС при открытии эмиссионного счета эмитента в

Обслуживание первичного размещения облигаций на РТС при открытии эмиссионного счета эмитента в

Слайд 9Андеррайтер

Заключать сделки на бирже по российскому законодательству имеет право

только член биржи,

Андеррайтер

Заключать сделки на бирже по российскому законодательству имеет право

только член биржи,

Слайд 10Система нормативных правовых актов для рынка ценных бумаг находится на стадии развития

Система нормативных правовых актов для рынка ценных бумаг находится на стадии развития

Слайд 11Работа с андеррайтером: нюансы российской практики

«Нередко на практике, когда речь заходит

Работа с андеррайтером: нюансы российской практики

«Нередко на практике, когда речь заходит

Слайд 12Услуги брокера при подготовке IPO

Юристы выделяют «основные» и «сопутствующие» услуги брокера:

«Основные» услуги

Услуги брокера при подготовке IPO

Юристы выделяют «основные» и «сопутствующие» услуги брокера:

«Основные» услуги

Слайд 13«Сопутствующие» услуги брокера при подготовке IPO

1. Изучение (due diligence) бизнеса эмитента и

«Сопутствующие» услуги брокера при подготовке IPO

1. Изучение (due diligence) бизнеса эмитента и

Слайд 14Богота

Лима

Сантьяго

Буэнос-Айрес

Рио-де-Жанейро

Мехико

Монреаль

Сидней

Нью-Йорк

Токио

Seoul

Гонконг

Мумбаи

Джакарта

Куала Лампур

Тайпей

Сингапур

Париж

Мадрид

Милан

Франкфурт

Хельсинки

Москва

Стокгольм

Амстердам

Цюрих

Афины

Тель-Авив

Каир

Лондон

Иоганесбург

Мировая система фондовых рынков: глобальные и региональные биржи («hub and spоке

Богота

Лима

Сантьяго

Буэнос-Айрес

Рио-де-Жанейро

Мехико

Монреаль

Сидней

Нью-Йорк

Токио

Seoul

Гонконг

Мумбаи

Джакарта

Куала Лампур

Тайпей

Сингапур

Париж

Мадрид

Милан

Франкфурт

Хельсинки

Москва

Стокгольм

Амстердам

Цюрих

Афины

Тель-Авив

Каир

Лондон

Иоганесбург

Мировая система фондовых рынков: глобальные и региональные биржи («hub and spоке

Слайд 15Крупнейшие размещения на фондовых биржах Лондона и Гонконга 2005 г. : опыт

Крупнейшие размещения на фондовых биржах Лондона и Гонконга 2005 г. : опыт

Слайд 16Лондонская система андеррайтинга (до прихода американцев)

до 1945 года 30% всех IPO

Лондонская система андеррайтинга (до прихода американцев)

до 1945 года 30% всех IPO

Слайд 17«Корпоративный» брокер в Лондоне

Понятие «corporate broker» – уникально для Англии. Такого института

«Корпоративный» брокер в Лондоне

Понятие «corporate broker» – уникально для Англии. Такого института

Слайд 18Роль корпоративного брокера при размещении на AIM-LSE

В целях обеспечения успешного размещения акций

Роль корпоративного брокера при размещении на AIM-LSE

В целях обеспечения успешного размещения акций

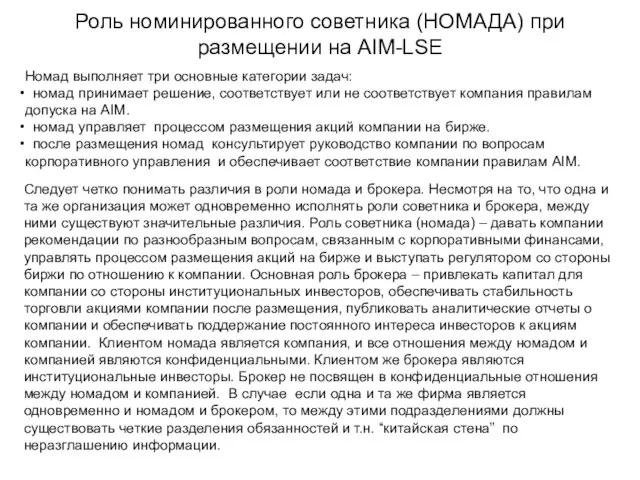

Слайд 19Роль номинированного советника (НОМАДА) при размещении на AIM-LSE

Номад выполняет три основные категории

Роль номинированного советника (НОМАДА) при размещении на AIM-LSE

Номад выполняет три основные категории

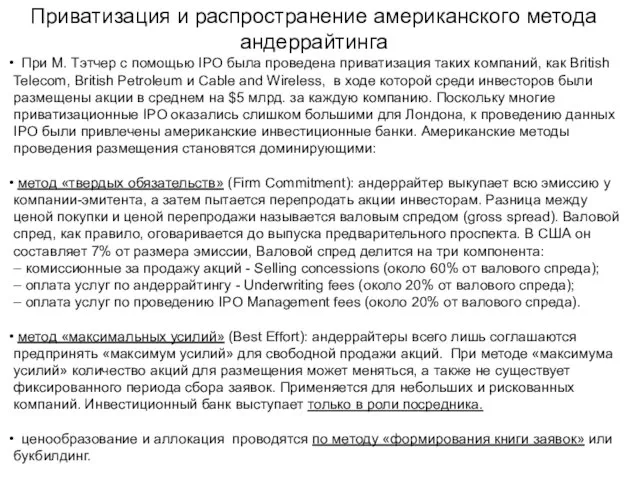

Слайд 20Приватизация и распространение американского метода андеррайтинга

При М. Тэтчер с помощью

Приватизация и распространение американского метода андеррайтинга

При М. Тэтчер с помощью

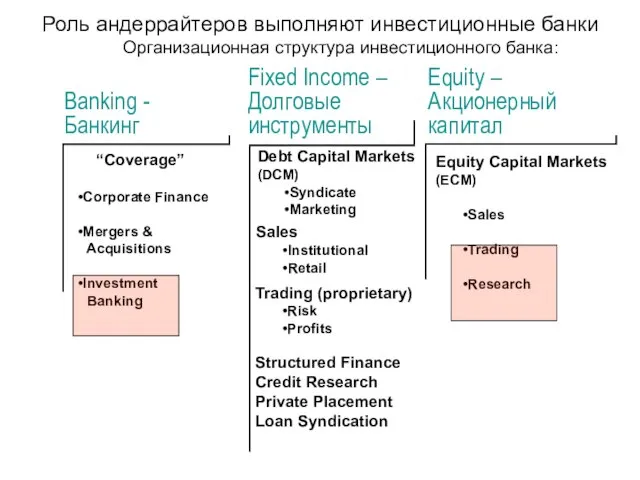

Слайд 21Роль андеррайтеров выполняют инвестиционные банки

Организационная структура инвестиционного банка:

Роль андеррайтеров выполняют инвестиционные банки

Организационная структура инвестиционного банка:

Слайд 22Основные этапы андеррайтинга

Beauty Contest – конкурс красоты, выбор лид-менеджера

Engagement – обручение, эмитент

Основные этапы андеррайтинга

Beauty Contest – конкурс красоты, выбор лид-менеджера

Engagement – обручение, эмитент

Слайд 23Формирование синдиката андеррайтеров и дистрибуция

Лид-менеджер, бук-раннер, международный координатор

Синдикат – группа андеррайтеров, и

Формирование синдиката андеррайтеров и дистрибуция

Лид-менеджер, бук-раннер, международный координатор

Синдикат – группа андеррайтеров, и

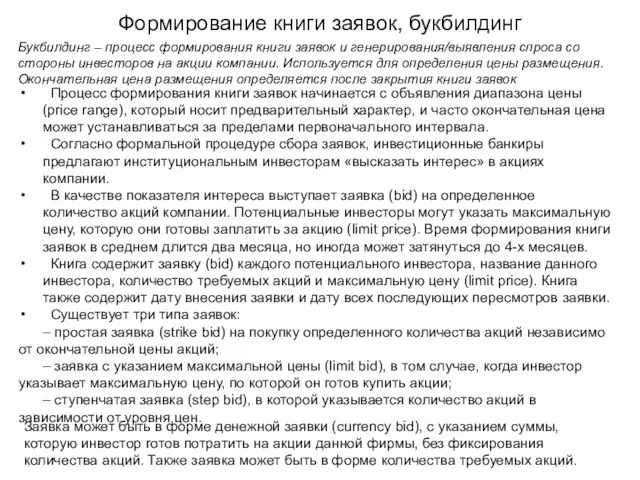

Слайд 24Формирование книги заявок, букбилдинг

Букбилдинг – процесс формирования книги заявок и генерирования/выявления спроса

Формирование книги заявок, букбилдинг

Букбилдинг – процесс формирования книги заявок и генерирования/выявления спроса

Слайд 25Ценообразование при размещении и оценка стоимости

Установление цен на акции в процессе IPO

Ценообразование при размещении и оценка стоимости

Установление цен на акции в процессе IPO

Слайд 26Ценовая стабилизация

Частью негласного контракта между эмитентом и андеррайтером является обязательство андеррайтера

Ценовая стабилизация

Частью негласного контракта между эмитентом и андеррайтером является обязательство андеррайтера

Слайд 27Аналитическое покрытие

Включение фирмы в аналитические отчеты и рекомендации инвесторам в последние

Аналитическое покрытие

Включение фирмы в аналитические отчеты и рекомендации инвесторам в последние

Слайд 28Отношения аналитиков и I-банкиров: последние тенденции

Процедура due diligence проводится раздельно банкирами/аналитиками

Банкиры

Отношения аналитиков и I-банкиров: последние тенденции

Процедура due diligence проводится раздельно банкирами/аналитиками

Банкиры

Слайд 29Отношения аналитиков и I-банкиров: последние тенденции

Подготовка road-show

Аналитики на могут участвовать в подготовке

Отношения аналитиков и I-банкиров: последние тенденции

Подготовка road-show

Аналитики на могут участвовать в подготовке

Слайд 30Отношения аналитиков и I-банкиров: последние тенденции

Коммуникации аналитиков с инвесторами:

Аналитики не могут

Отношения аналитиков и I-банкиров: последние тенденции

Коммуникации аналитиков с инвесторами:

Аналитики не могут

Слайд 31Дополнительные слайды

Дополнительные слайды

Слайд 32Основные источники финансирования компании

Возможные источники финансирования:

Банковские кредиты, в т.ч. выдаваемые на

Основные источники финансирования компании

Возможные источники финансирования:

Банковские кредиты, в т.ч. выдаваемые на

Слайд 33Сравнительный анализ привлекательности для эмитента инструментов финансирования

min

max

Источник: Финансовый Форум

Сравнительный анализ привлекательности для эмитента инструментов финансирования

min

max

Источник: Финансовый Форум

Слайд 34Вексель – первый шаг к публичной кредитной истории

Для формирования публичной кредитной

Вексель – первый шаг к публичной кредитной истории

Для формирования публичной кредитной

Слайд 35Преимущества и недостатки векселей

привлечение финансирования без залога;

гибкое управление долгом компании;

Преимущества и недостатки векселей

привлечение финансирования без залога;

гибкое управление долгом компании;

Слайд 36Обобщенный план подготовки к выпуску векселей

Проведение маркетинговых мероприятий;

Подготовка информационного меморандума

Обобщенный план подготовки к выпуску векселей

Проведение маркетинговых мероприятий;

Подготовка информационного меморандума

Слайд 37Основные этапы публичной эмиссии облигаций

Определение

параметров и схемы

размещения выпуска

Принятие Эмитентом

решения о разме-

щении

Основные этапы публичной эмиссии облигаций

Определение

параметров и схемы

размещения выпуска

Принятие Эмитентом

решения о разме-

щении

Слайд 38Преимущества облигационных займов

распределение долга среди множества инвесторов, что снижает

зависимость эмитента

Преимущества облигационных займов

распределение долга среди множества инвесторов, что снижает

зависимость эмитента

Слайд 39Недостатки облигационных займов

длительный период подготовки займа (4-6 месяцев);

объем займа не

Недостатки облигационных займов

длительный период подготовки займа (4-6 месяцев);

объем займа не

Маркировка конструкций

Маркировка конструкций Значение физических упражнений для формирования скелета и мышц

Значение физических упражнений для формирования скелета и мышц Жизнь на разных материках (5 класс)

Жизнь на разных материках (5 класс) Практический аспект формирования межкультурной коммуникативной компетенции на уровне А2

Практический аспект формирования межкультурной коммуникативной компетенции на уровне А2 SEASONS

SEASONS Умный день. Бюджет

Умный день. Бюджет NE Phonetic Changes: the Great Vowel Shif

NE Phonetic Changes: the Great Vowel Shif Лекция 8. Природа этнического терроризма

Лекция 8. Природа этнического терроризма Спорт в жизни человека. Физическая культура и спорт в профилактике заболеваний и укреплении здоровья

Спорт в жизни человека. Физическая культура и спорт в профилактике заболеваний и укреплении здоровья Клавиатура

Клавиатура Презентация на тему Работа с сетью социальных контактов

Презентация на тему Работа с сетью социальных контактов  Видатки на військову та цивільну оборону

Видатки на військову та цивільну оборону Компания Partner

Компания Partner Аллергия. Техника. Референсы языка. Референсы техники

Аллергия. Техника. Референсы языка. Референсы техники Inspire

Inspire Презентация на тему Внутренняя политика Сирии

Презентация на тему Внутренняя политика Сирии Барабаны

Барабаны Когда Вы вдыхаете Когда вы вдыхаете сигаретный дым, он, проходя через ваш рот и горло, попадает в легкие. В дыме содержится более 4 ты

Когда Вы вдыхаете Когда вы вдыхаете сигаретный дым, он, проходя через ваш рот и горло, попадает в легкие. В дыме содержится более 4 ты Презентация на тему Контрреформы Александра ΙΙΙ

Презентация на тему Контрреформы Александра ΙΙΙ  Аганбегян Абел Гезевич

Аганбегян Абел Гезевич Чацкий и Молчалин

Чацкий и Молчалин Как выбрать строительную компанию? Ошибки и возможности

Как выбрать строительную компанию? Ошибки и возможности Ежегодно в нашей стране рождаются несколько тысяч детей с черепно-лицевыми деформациями различного происхождения. Из-за отсутств

Ежегодно в нашей стране рождаются несколько тысяч детей с черепно-лицевыми деформациями различного происхождения. Из-за отсутств Жестокое обращение с детьми

Жестокое обращение с детьми Кружок гражданского права:

Кружок гражданского права: Презентация на тему «И пальцы просятся к перу...» (модель организации творческой работы с текстом)

Презентация на тему «И пальцы просятся к перу...» (модель организации творческой работы с текстом) Пётр Павлович Ершов 1815 - 1869

Пётр Павлович Ершов 1815 - 1869 Распорядительные документы. Тема 5

Распорядительные документы. Тема 5