- Дисциплина Налоги и Налогообложение

Содержание

- 2. Тема№1: Немного истории налогообложения. Налоги возникли вместе с зарождением государственности. Налоги необходимы для: Обеспечения государственных доходов

- 3. На ранних стадиях развития государственности, формой налогообложения можно считать – жертвоприношение. По мере развития государства возникла

- 4. Многие хозяйственные продукции Древнего Рима перешли к Византии. До VII века в Византии существовал 21 вид

- 5. После татаро-монгольского нашествия основным налогом стал « выход». Он взимался уполномоченными хана-баслаками, затем самими князьями. Уплата

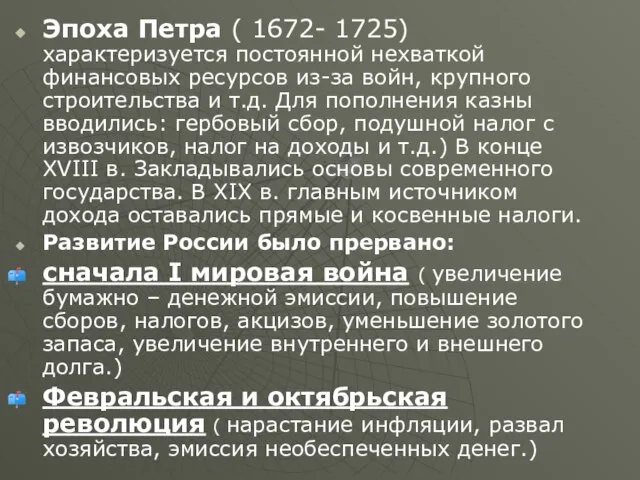

- 6. Эпоха Петра ( 1672- 1725) характеризуется постоянной нехваткой финансовых ресурсов из-за войн, крупного строительства и т.д.

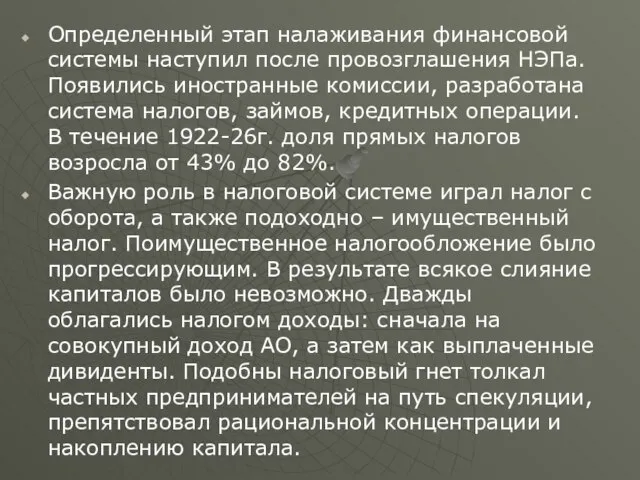

- 7. Определенный этап налаживания финансовой системы наступил после провозглашения НЭПа. Появились иностранные комиссии, разработана система налогов, займов,

- 9. Скачать презентацию

Слайд 2Тема№1: Немного истории налогообложения.

Налоги возникли вместе с зарождением государственности.

Налоги необходимы для:

Обеспечения государственных

Тема№1: Немного истории налогообложения.

Налоги возникли вместе с зарождением государственности.

Налоги необходимы для:

Обеспечения государственных

Слайд 3На ранних стадиях развития государственности, формой налогообложения можно считать – жертвоприношение.

По

На ранних стадиях развития государственности, формой налогообложения можно считать – жертвоприношение.

По

Слайд 4Многие хозяйственные продукции Древнего Рима перешли к Византии. До VII века в

Многие хозяйственные продукции Древнего Рима перешли к Византии. До VII века в

Слайд 5После татаро-монгольского нашествия основным налогом стал « выход». Он взимался уполномоченными хана-баслаками,

После татаро-монгольского нашествия основным налогом стал « выход». Он взимался уполномоченными хана-баслаками,

Слайд 6Эпоха Петра ( 1672- 1725) характеризуется постоянной нехваткой финансовых ресурсов из-за войн,

Эпоха Петра ( 1672- 1725) характеризуется постоянной нехваткой финансовых ресурсов из-за войн,

Слайд 7Определенный этап налаживания финансовой системы наступил после провозглашения НЭПа. Появились иностранные комиссии,

Определенный этап налаживания финансовой системы наступил после провозглашения НЭПа. Появились иностранные комиссии,

Проникновение в тайны замысла

Проникновение в тайны замысла Презентация без названия

Презентация без названия Двухразрядная модель арифмометра В. Орднера

Двухразрядная модель арифмометра В. Орднера Устная история родного края

Устная история родного края Модель компьютинга эксперимента АТЛАС

Модель компьютинга эксперимента АТЛАС Interior and furniture

Interior and furniture Умножение многозначных чисел на однозначное число

Умножение многозначных чисел на однозначное число U-ON. Travel - CRM для туристических компаний

U-ON. Travel - CRM для туристических компаний В Байкале водится более 2600 видов и разновидностей животных и более 1000 видов растительных организмов, 2/3 которых обитают только в э

В Байкале водится более 2600 видов и разновидностей животных и более 1000 видов растительных организмов, 2/3 которых обитают только в э Современное состояние классовой борьбы в Австралии и Новой Зеландии

Современное состояние классовой борьбы в Австралии и Новой Зеландии ФотографіЇ дизайнерського оформлення навколишнього середовища

ФотографіЇ дизайнерського оформлення навколишнього середовища Снаряжение для горного туризма

Снаряжение для горного туризма Отражение атаки танков и живой силы противника

Отражение атаки танков и живой силы противника Презентация на тему В. А. Жукуовский

Презентация на тему В. А. Жукуовский Хазанов Вениамин Абрамович, генеральный директор, профессор, д.м.н. РЕЗИДЕНТ ТОМСКОЙ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ ТЕХНИКО-ВНЕДРЕНЧЕС

Хазанов Вениамин Абрамович, генеральный директор, профессор, д.м.н. РЕЗИДЕНТ ТОМСКОЙ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ ТЕХНИКО-ВНЕДРЕНЧЕС Сложные вещества 8 класс

Сложные вещества 8 класс Жизнь в ритме города, бренд в стиле Yuppie

Жизнь в ритме города, бренд в стиле Yuppie Повышение скорости чтения при применении регрессии у студентов с разными типами высшей и вегетативной нервной системы

Повышение скорости чтения при применении регрессии у студентов с разными типами высшей и вегетативной нервной системы Денис Любимов

Денис Любимов Cлоёное тесто

Cлоёное тесто Презентация на тему Цивилизация Инков

Презентация на тему Цивилизация Инков Подводное царство на фотографиях и на картинах художников

Подводное царство на фотографиях и на картинах художников Энергосберегающие материалы

Энергосберегающие материалы Презентация бизнеса

Презентация бизнеса Презентация на тему Сборник раскрасок-заданий

Презентация на тему Сборник раскрасок-заданий Открытый информационно-библиотечный центр на селе

Открытый информационно-библиотечный центр на селе Synthwave (Eng. Synthwave)

Synthwave (Eng. Synthwave) Презентация на тему Биография Ивана Сергеевича Тургенева

Презентация на тему Биография Ивана Сергеевича Тургенева