- Экономическая сущность налогов

Содержание

- 2. Вопросы рассматриваемые на лекции: 1. Функции налогов и их взаимосвязь. 2. Элементы налога и их характеристика.

- 3. Налогообложение – это процесс установления и взимания налогов в стране. Определение видов, объектов, величин налоговых ставок,

- 4. -принудительность взимания платежа, выражающаяся в применении карательных мер в отношении налогоплательщика; - обязательность платежа, которым обременяются

- 5. Сущность и роль налогов проявляются в их функциях: -фискальной (обеспечение государства финансовыми ресурсами), -регулирующей (воздействие на

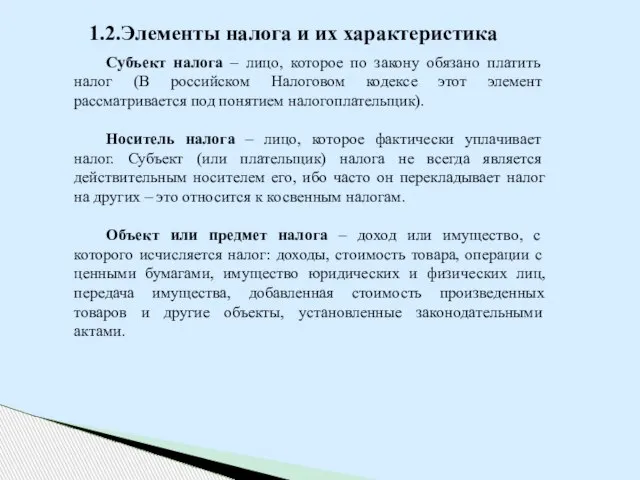

- 6. 1.2.Элементы налога и их характеристика Субъект налога – лицо, которое по закону обязано платить налог (В

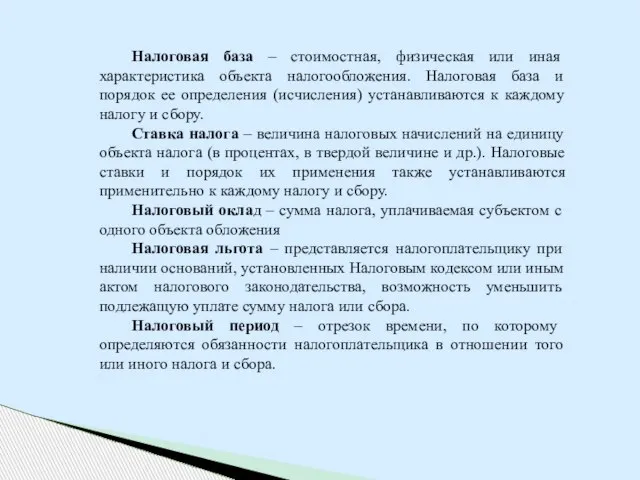

- 7. Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база и порядок ее определения

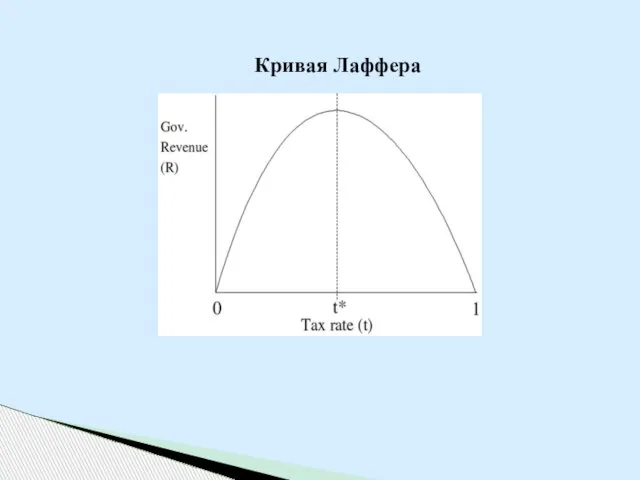

- 8. Кривая Лаффера

- 10. Скачать презентацию

Слайд 3 Налогообложение – это процесс установления и взимания налогов в стране. Определение видов,

Налогообложение – это процесс установления и взимания налогов в стране. Определение видов,

Слайд 4-принудительность взимания платежа, выражающаяся в применении карательных мер в отношении налогоплательщика;

- обязательность

-принудительность взимания платежа, выражающаяся в применении карательных мер в отношении налогоплательщика;

- обязательность

Слайд 5Сущность и роль налогов проявляются в их функциях:

-фискальной (обеспечение государства финансовыми

Сущность и роль налогов проявляются в их функциях:

-фискальной (обеспечение государства финансовыми

Слайд 61.2.Элементы налога и их характеристика

Субъект налога – лицо, которое по закону обязано

1.2.Элементы налога и их характеристика

Субъект налога – лицо, которое по закону обязано

Слайд 7 Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база

Слайд 8Кривая Лаффера

Кривая Лаффера

СТАРИННЫЕ РУССКИЕ МЕРЫ

СТАРИННЫЕ РУССКИЕ МЕРЫ От дешевых до дорогих скинов качества. Ширпотреб в КС:ГО

От дешевых до дорогих скинов качества. Ширпотреб в КС:ГО Символика России

Символика России Пятно как средство выражения. Композиция как ритм пятен

Пятно как средство выражения. Композиция как ритм пятен Презентация на тему Чистая вода - залог жизни на Земле (4 класс)

Презентация на тему Чистая вода - залог жизни на Земле (4 класс) своя игра

своя игра Технология проблемно-диалогического обучения как средство развития компонентов учебной деятельности

Технология проблемно-диалогического обучения как средство развития компонентов учебной деятельности ЦЕЛЬ: ДЕЛО НЕ В БЮДЖЕТЕ

ЦЕЛЬ: ДЕЛО НЕ В БЮДЖЕТЕ Фондовый рынок в РФ

Фондовый рынок в РФ Викторина по биологии (8 класс)

Викторина по биологии (8 класс) Рембрандт ван Рейн (1606-1669)

Рембрандт ван Рейн (1606-1669) Правила для детского сада

Правила для детского сада Показательные уравнения

Показательные уравнения Презентация на тему Взаимоотношения между организмами

Презентация на тему Взаимоотношения между организмами Птицы семейства журавлиные занесённые в Красную книгу Саратовской области

Птицы семейства журавлиные занесённые в Красную книгу Саратовской области Промышленные стали

Промышленные стали Презентация Компании

Презентация Компании Особенности раннего творчества О.Э.Мандельштама

Особенности раннего творчества О.Э.Мандельштама Углеводы и всё про них

Углеводы и всё про них  Презентация на тему Финансовый рынок и его инструменты

Презентация на тему Финансовый рынок и его инструменты Понимание любви философами начала XX века П. Флоренский Н.Бердяев В.Соловьев.

Понимание любви философами начала XX века П. Флоренский Н.Бердяев В.Соловьев. Звуки и буквы

Звуки и буквы Центр правового и финансового консалтинга

Центр правового и финансового консалтинга ОПТИМИЗАЦИЯ ШКОЛЬНОГО САЙТА

ОПТИМИЗАЦИЯ ШКОЛЬНОГО САЙТА Викторина по ПДД (5 класса)

Викторина по ПДД (5 класса) Прыжки в длинну с места

Прыжки в длинну с места На родине В.М. Шукшина

На родине В.М. Шукшина "Бунташный век"

"Бунташный век"