- Федеральная службастрахового надзора

Содержание

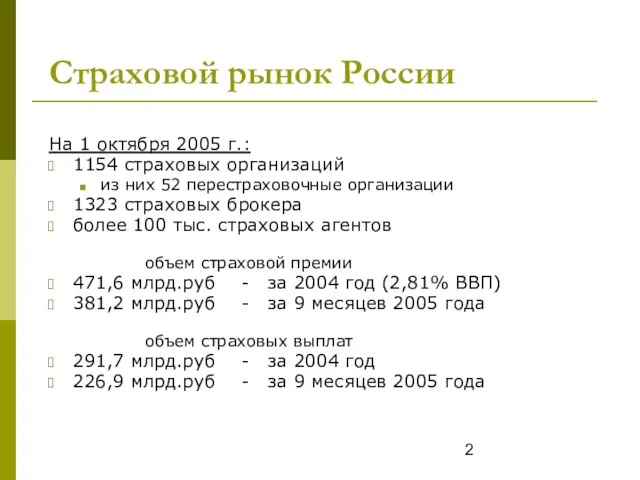

- 2. Страховой рынок России На 1 октября 2005 г.: 1154 страховых организаций из них 52 перестраховочные организации

- 3. Участие иностранных акционеров в уставном капитале страховых организаций На рынке работают 75 страховых организаций, имеющих долю

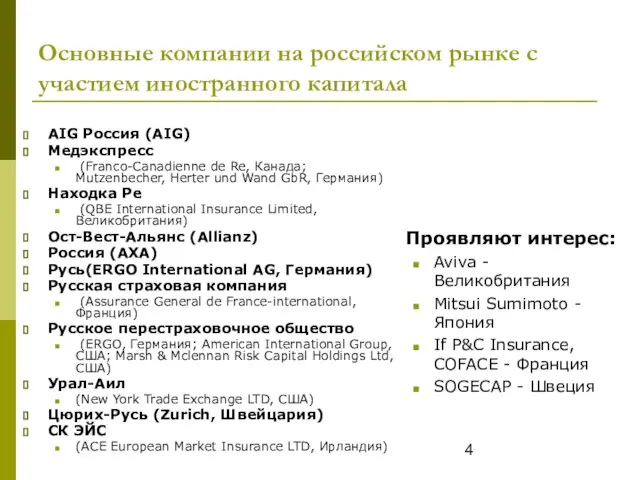

- 4. Основные компании на российском рынке с участием иностранного капитала AIG Россия (AIG) Медэкспресс (Franco-Canadienne de Re,

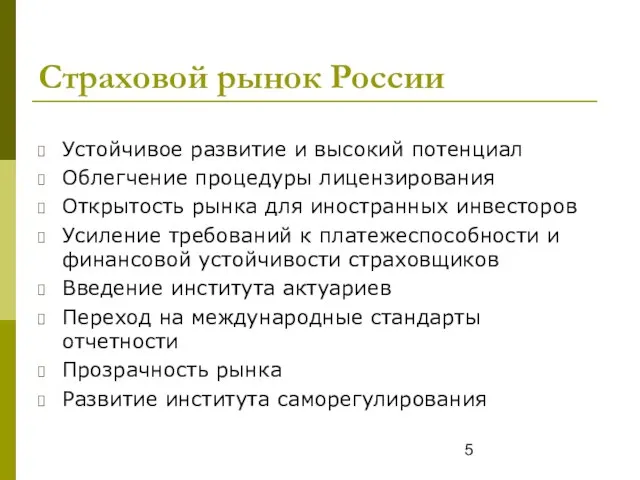

- 5. Страховой рынок России Устойчивое развитие и высокий потенциал Облегчение процедуры лицензирования Открытость рынка для иностранных инвесторов

- 6. Устойчивое развитие и высокий потенциал Динамика страховых премий и выплат по полугодиям (2002-2005 гг.), млрд. руб.

- 7. Устойчивое развитие и высокий потенциал Доля страховой премии в ВВП, 2000-2004 гг.

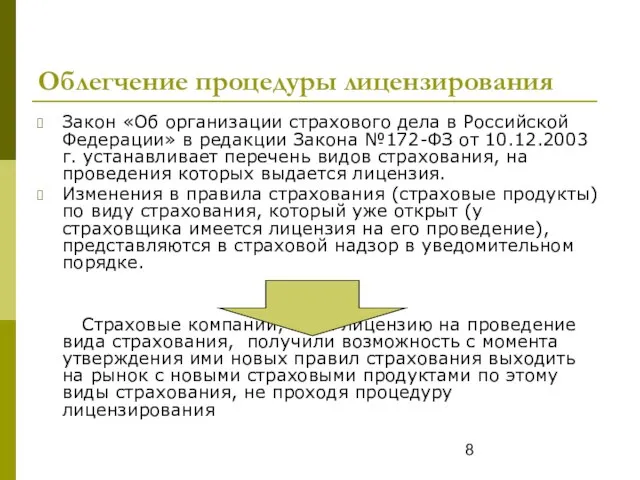

- 8. Облегчение процедуры лицензирования Закон «Об организации страхового дела в Российской Федерации» в редакции Закона №172-ФЗ от

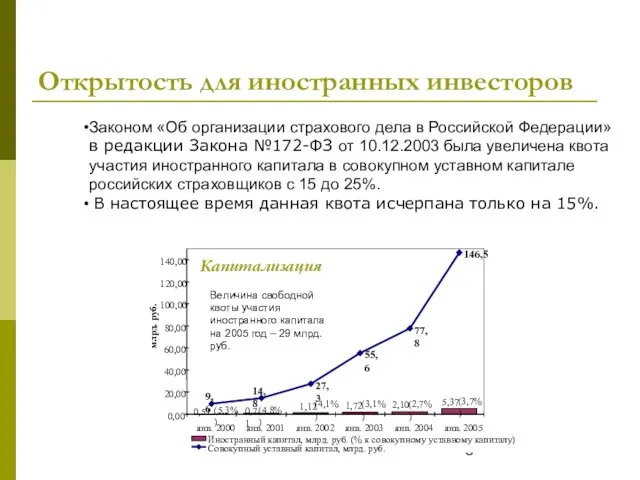

- 9. Открытость для иностранных инвесторов Законом «Об организации страхового дела в Российской Федерации» в редакции Закона №172-ФЗ

- 10. Усиление требований к платежеспособности и финансовой устойчивости страховщиков Установлена диверсификация количественных ограничений в зависимости от отраслей

- 11. Введение института актуариев Отчетность страховых организаций, представляемая в орган страхового надзора начиная с 2007 года, должна

- 12. Переход на международные стандарты отчетности . реформа бухгалтерского учета - разработана Концепция развития бухгалтерского учета и

- 13. Развитие института саморегулирования В настоящее время происходит становление института саморегулируемых организаций (СРО) на страховом рынке Стимулы

- 14. Развитие института саморегулирования Основные объединения российских страховых организаций Функции: Российский союз автостраховщиков разработка и установление обязательных

- 16. Скачать презентацию

Слайд 2Страховой рынок России

На 1 октября 2005 г.:

1154 страховых организаций

из них 52 перестраховочные

Страховой рынок России

На 1 октября 2005 г.:

1154 страховых организаций

из них 52 перестраховочные

Слайд 3Участие иностранных акционеров в уставном капитале страховых организаций

На рынке работают 75 страховых

Участие иностранных акционеров в уставном капитале страховых организаций

На рынке работают 75 страховых

Слайд 4Основные компании на российском рынке с участием иностранного капитала

AIG Россия (AIG)

Медэкспресс

(Franco-Canadienne

Основные компании на российском рынке с участием иностранного капитала

AIG Россия (AIG)

Медэкспресс

(Franco-Canadienne

Слайд 5Страховой рынок России

Устойчивое развитие и высокий потенциал

Облегчение процедуры лицензирования

Открытость рынка для иностранных

Страховой рынок России

Устойчивое развитие и высокий потенциал

Облегчение процедуры лицензирования

Открытость рынка для иностранных

Слайд 6Устойчивое развитие и высокий потенциал

Динамика страховых премий и выплат по полугодиям

(2002-2005 гг.),

Устойчивое развитие и высокий потенциал

Динамика страховых премий и выплат по полугодиям (2002-2005 гг.),

Слайд 7Устойчивое развитие и высокий потенциал

Доля страховой премии в ВВП, 2000-2004 гг.

Устойчивое развитие и высокий потенциал

Доля страховой премии в ВВП, 2000-2004 гг.

Слайд 8Облегчение процедуры лицензирования

Закон «Об организации страхового дела в Российской Федерации» в редакции

Облегчение процедуры лицензирования

Закон «Об организации страхового дела в Российской Федерации» в редакции

Слайд 9Открытость для иностранных инвесторов

Законом «Об организации страхового дела в Российской Федерации» в

Открытость для иностранных инвесторов

Законом «Об организации страхового дела в Российской Федерации» в

Слайд 10Усиление требований к платежеспособности и финансовой устойчивости страховщиков

Установлена диверсификация количественных ограничений

Усиление требований к платежеспособности и финансовой устойчивости страховщиков

Установлена диверсификация количественных ограничений

Слайд 11Введение института актуариев

Отчетность страховых организаций, представляемая в орган страхового надзора начиная с

Введение института актуариев

Отчетность страховых организаций, представляемая в орган страхового надзора начиная с

Слайд 12Переход на международные стандарты отчетности

.

реформа бухгалтерского учета - разработана Концепция развития бухгалтерского

Переход на международные стандарты отчетности

.

реформа бухгалтерского учета - разработана Концепция развития бухгалтерского

Слайд 13Развитие института саморегулирования

В настоящее время происходит становление института саморегулируемых организаций (СРО) на

Развитие института саморегулирования

В настоящее время происходит становление института саморегулируемых организаций (СРО) на

Слайд 14Развитие института саморегулирования

Основные объединения российских страховых организаций

Функции:

Российский союз автостраховщиков

разработка и установление обязательных

Развитие института саморегулирования

Основные объединения российских страховых организаций

Функции:

Российский союз автостраховщиков

разработка и установление обязательных

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера