- Финансовая диагностика и моделирование перспектив развития. Тема 1

Содержание

- 2. Финансовая диагностика является неотъемлемым элементом аналитической работы по экономической характеристике хозяйствующего субъекта с учетом доступных источников

- 3. 1. Приобретение студентами знаний о принципах и методах проведения диагностики финансово-хозяйственной деятельности организации. 2. Освоение инструментария

- 4. Проявлять Должную Осмотрительность должны все организации при выборе контрагента (постановление Пленума ВАС РФ от 12.10.2006 N

- 5. оценка проявления налогоплательщиком должной осмотрительности должна проводится с учетом стандарта осмотрительного поведения в гражданском (хозяйственном) обороте,

- 6. постановления Пленума ВАС РФ от 30 июля 2013 г. № 62 знание директором о невыгодности условий

- 7. Теоретические основы финансовой диагностики деятельности организации Часть 1 Тема 1

- 8. Понятие «финансовая диагностика организации». Объекты финансовой диагностики. Принципы финансовой диагностики и моделирования перспектив развития. Структура (этапы)

- 9. Цель финансовой диагностики Обеспечение финансового обоснования для принятия управленческих решений.

- 10. Финансовая диагностика организации это процесс выявления, на основании произведенных исследований финансового состояния организации, кризисных явлений с

- 11. финансово-хозяйственная деятельность организации не менее чем за два года. Объект финансовой диагностики

- 12. Принципы финансовой диагностики Принцип - (от лат. principium - начало - основа). Основное исходное положение какой-либо

- 13. Принципы финансовой диагностики принцип полноты; принцип достоверности; принцип разумной достаточности; принцип сравнимости; принцип временной согласованности финансовой

- 14. Принцип полноты Полнота характеризует качество информации и определяет достаточность данных для принятия решений или создания новых

- 15. как исходных, так и результатных показателей определяется их правильностью, проверяемостью, адекватностью отражения реального состояния, нейтральностью по

- 16. Информация, не содержащая существенной ошибки или предвзятости, считается достоверной. В значительной степени определяется надежностью источника. Данные,

- 17. Принцип сравнимости а) сравнение с требованиями нормативных документов; б) сравнение с данными других организаций; в) сравнение

- 18. состоит в том, что потенциальные выгоды от все более подробного рассмотрения и расчета финансовых показателей должны

- 19. диагностики должно быть выполнено в установленные сроки. Принцип временной согласованности (законченности)

- 20. предполагает использовать данные финансово-хозяйственной деятельности организации, которые оказывают существенное влияния на ее финансовое состояние. Для аналогии

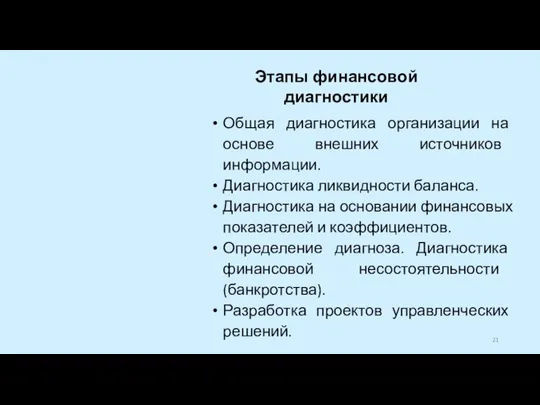

- 21. Этапы финансовой диагностики Общая диагностика организации на основе внешних источников информации. Диагностика ликвидности баланса. Диагностика на

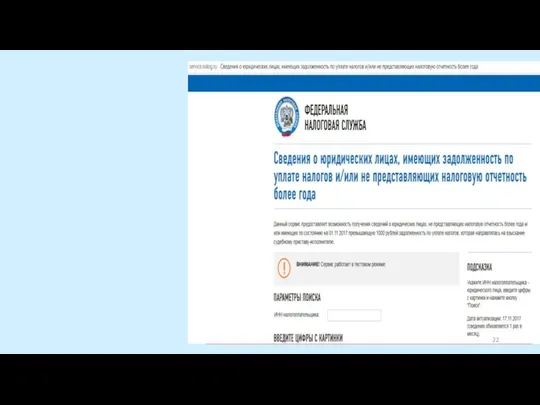

- 23. Общая диагностика организации 1. Внешние условия деятельности (общеэкономические, региональные и отраслевые) организации на рынке, на которых

- 24. 4. Организационно - правовая форма. 5.Состав учредителей. Аффилированность лиц, связанных с компанией, прежде всего собственников и

- 25. могут включать оценку финансового состояния на основе отдельных коэффициентов, а также групп показателей, объединенных целевой направленностью

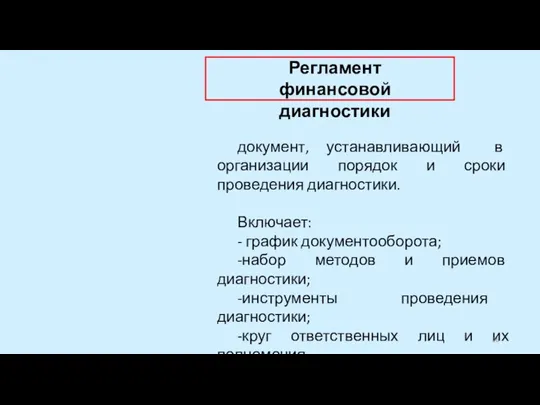

- 26. документ, устанавливающий в организации порядок и сроки проведения диагностики. Включает: - график документооборота; -набор методов и

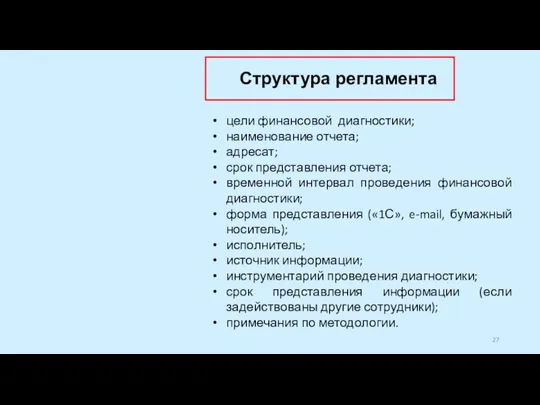

- 27. цели финансовой диагностики; наименование отчета; адресат; срок представления отчета; временной интервал проведения финансовой диагностики; форма представления

- 29. Скачать презентацию

Слайд 2Финансовая диагностика является неотъемлемым элементом аналитической работы по экономической характеристике хозяйствующего субъекта

Финансовая диагностика является неотъемлемым элементом аналитической работы по экономической характеристике хозяйствующего субъекта

Слайд 31. Приобретение студентами знаний о принципах и методах проведения диагностики финансово-хозяйственной деятельности

1. Приобретение студентами знаний о принципах и методах проведения диагностики финансово-хозяйственной деятельности

Слайд 4

Проявлять Должную Осмотрительность должны все организации при выборе контрагента (постановление Пленума

Проявлять Должную Осмотрительность должны все организации при выборе контрагента (постановление Пленума

Слайд 5

оценка проявления налогоплательщиком должной осмотрительности должна проводится с учетом стандарта осмотрительного

оценка проявления налогоплательщиком должной осмотрительности должна проводится с учетом стандарта осмотрительного

Слайд 6постановления Пленума ВАС РФ от 30 июля 2013 г. № 62

знание

постановления Пленума ВАС РФ от 30 июля 2013 г. № 62

знание

Слайд 7Теоретические основы финансовой диагностики деятельности организации

Часть 1

Тема 1

Теоретические основы финансовой диагностики деятельности организации

Часть 1

Тема 1

Слайд 8Понятие «финансовая диагностика организации».

Объекты финансовой диагностики.

Принципы финансовой диагностики и моделирования перспектив развития.

Структура

Понятие «финансовая диагностика организации».

Объекты финансовой диагностики.

Принципы финансовой диагностики и моделирования перспектив развития.

Структура

Слайд 9 Цель финансовой диагностики

Обеспечение финансового обоснования для принятия управленческих решений.

Цель финансовой диагностики

Обеспечение финансового обоснования для принятия управленческих решений.

Слайд 10Финансовая диагностика организации

это процесс выявления, на основании произведенных исследований финансового состояния организации,

Финансовая диагностика организации

это процесс выявления, на основании произведенных исследований финансового состояния организации,

Слайд 11финансово-хозяйственная деятельность организации не менее чем за два года.

Объект

финансовой диагностики

финансово-хозяйственная деятельность организации не менее чем за два года.

Объект

финансовой диагностики

Слайд 12Принципы финансовой диагностики

Принцип - (от лат. principium - начало - основа).

Основное исходное

Принципы финансовой диагностики

Принцип - (от лат. principium - начало - основа).

Основное исходное

Слайд 13Принципы финансовой диагностики

принцип полноты;

принцип достоверности;

принцип разумной достаточности;

принцип сравнимости;

Принципы финансовой диагностики

принцип полноты;

принцип достоверности;

принцип разумной достаточности;

принцип сравнимости;

Слайд 14Принцип полноты

Полнота характеризует качество информации и определяет достаточность данных для принятия

Принцип полноты

Полнота характеризует качество информации и определяет достаточность данных для принятия

Слайд 15как исходных, так и результатных показателей определяется их правильностью, проверяемостью, адекватностью отражения

как исходных, так и результатных показателей определяется их правильностью, проверяемостью, адекватностью отражения

Слайд 16

Информация, не содержащая существенной ошибки или предвзятости, считается достоверной. В значительной

Информация, не содержащая существенной ошибки или предвзятости, считается достоверной. В значительной

Слайд 17Принцип сравнимости

а) сравнение с требованиями нормативных документов;

б) сравнение с данными других

Принцип сравнимости

а) сравнение с требованиями нормативных документов;

б) сравнение с данными других

Слайд 18состоит в том, что потенциальные выгоды от все более подробного рассмотрения и

Слайд 19 диагностики должно быть выполнено в установленные сроки.

Принцип временной согласованности (законченности)

диагностики должно быть выполнено в установленные сроки.

Принцип временной согласованности (законченности)

Слайд 20предполагает использовать данные финансово-хозяйственной деятельности организации, которые оказывают существенное влияния на ее

предполагает использовать данные финансово-хозяйственной деятельности организации, которые оказывают существенное влияния на ее

Слайд 21Этапы финансовой диагностики

Общая диагностика организации на основе внешних источников информации.

Диагностика ликвидности баланса.

Диагностика

Этапы финансовой диагностики

Общая диагностика организации на основе внешних источников информации.

Диагностика ликвидности баланса.

Диагностика

Слайд 23Общая диагностика организации

1. Внешние условия деятельности (общеэкономические, региональные и отраслевые) организации на

Общая диагностика организации

1. Внешние условия деятельности (общеэкономические, региональные и отраслевые) организации на

Слайд 244. Организационно - правовая форма.

5.Состав учредителей. Аффилированность лиц, связанных с компанией,

5.Состав учредителей. Аффилированность лиц, связанных с компанией,

Слайд 25могут включать оценку финансового состояния на основе отдельных коэффициентов, а также групп

могут включать оценку финансового состояния на основе отдельных коэффициентов, а также групп

Слайд 26документ, устанавливающий в организации порядок и сроки проведения диагностики.

Включает:

- график

документ, устанавливающий в организации порядок и сроки проведения диагностики.

Включает:

- график

Слайд 27цели финансовой диагностики;

наименование отчета;

адресат;

срок представления отчета;

временной интервал проведения финансовой диагностики;

форма представления («1С»,

цели финансовой диагностики;

наименование отчета;

адресат;

срок представления отчета;

временной интервал проведения финансовой диагностики;

форма представления («1С»,

Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Вписанный угол

Вписанный угол Презентация на тему Ориентирование

Презентация на тему Ориентирование  Бог после метафизики (Богословская эстетика)

Бог после метафизики (Богословская эстетика) Радиационный крекинг тяжелых нефтей

Радиационный крекинг тяжелых нефтей Презентация _Система объектов_ 6 класс

Презентация _Система объектов_ 6 класс Презентация на тему Ткани 8 класс

Презентация на тему Ткани 8 класс  ФГОС как методология новой парадигмы образования

ФГОС как методология новой парадигмы образования Судьба женщин и детей в годы Великой Отечественной войны

Судьба женщин и детей в годы Великой Отечественной войны Растягивающие и сжимающие нагрузки

Растягивающие и сжимающие нагрузки Партерная гимнастика

Партерная гимнастика Русская печка. #россиянашобщийдом

Русская печка. #россиянашобщийдом Контрольная презентация по домашнему чтению

Контрольная презентация по домашнему чтению Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь

Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь Palabras en español

Palabras en español Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ.

Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ. Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии

Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс)

Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс) Новые методики воспитания и их использование в воспитательном процессе

Новые методики воспитания и их использование в воспитательном процессе Кубань – наш общий дом

Кубань – наш общий дом Zeek Rewards

Zeek Rewards Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7»

Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7» Электрический чайник с цифровым сенсорным контролем температуры от iCook™

Электрический чайник с цифровым сенсорным контролем температуры от iCook™ Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат

Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Прямые линии и организация пространства

Прямые линии и организация пространства Грамматич основа предл 8 кл

Грамматич основа предл 8 кл ПУТЕШЕСТВИЕ ПО КИИ

ПУТЕШЕСТВИЕ ПО КИИ