- Финансовая оценка инновационных проектов

Содержание

- 2. Структура занятия Зачем необходима финансовая оценка инновационных проектов! Базовые критерии и правила принятия инвестиционных решений Что

- 3. Что такое инвестирование? Инвестирование - отказ от потребления в пользу получения дохода в будущем Инвестиционное решение

- 4. Инвестиционные и финансовые решения Инвестиционные решения отвечают на вопрос, куда вложить деньги Финансовые решения принимаются по

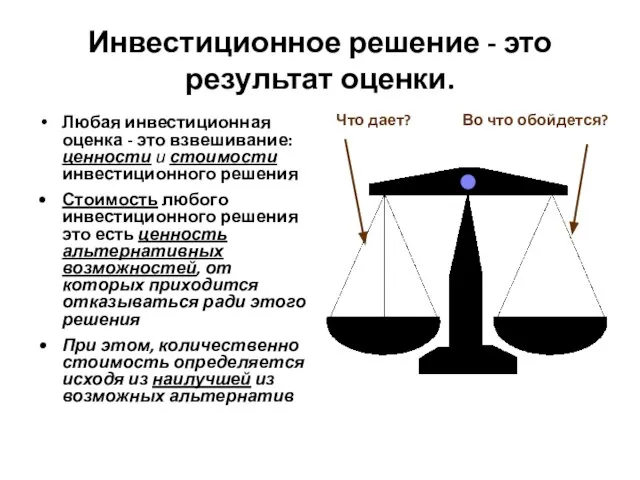

- 5. Инвестиционное решение - это результат оценки. Любая инвестиционная оценка - это взвешивание: ценности и стоимости инвестиционного

- 6. Инвестиционный проект Проект – ограниченная во времени совокупность действий, имеющая своей целью создание уникального продукта или

- 7. Цель инвестирования Интерес инвесторов состоит в максимизации рыночной ценности их вложения, которая определяется разницей между релевантными

- 8. Но! Чем позднее выплачивается определенная сумма денег, тем меньшую ценность она имеет в связи с наличием

- 9. Временная ценность денег : выводы Нельзя просто суммировать денежные потоки, выплачиваемые или получаемые в разные периоды

- 10. Ставка дисконта Ставка дисконта - требуемая ставка доходности инвестора, соответствующая максимальной доходности по имеющимся альтернативным инвестициям

- 11. Основные критерии и правила принятия решений

- 12. Срок (период) окупаемости 2 разновидности простой срок окупаемости инвестиций (payback period - РВ) дисконтированный срок окупаемости

- 13. Срок (период) окупаемости как критерий оценки Недостатки критерия что происходит с проектом за пределами срока окупаемости?

- 14. Чистая приведенная ценность (net present value - NPV) Сумма приведенных денежных потоков за срок жизни инвестиционного

- 15. Чистая приведенная ценность (NPV) как критерий оценки Правило №1. Если NPV Правило №2 Из двух проетов

- 16. Внутренняя ставка доходности (internal rate of return - IRR) Позитивная ставка доходности проекта, выражаемая в процентах

- 17. Внутренняя ставка доходности (IRR) как критерий оценки Недостатки критерия трудности расчета неоднозначность интерпретации иногда противоречит NPV

- 18. Объяснение: противоречие IRR и NPV

- 19. Индекс рентабельности (profitability index – PI) где CIF – денежные притоки, COF – денежные оттоки. Правила

- 20. Критерии оценки инвестиционных проектов Доходность PI индекс прибыльности IRR – внутренняя ставка доходности Ранжирование проектов, не

- 21. Венчурное финансирование инновационных проектов

- 22. Этапы венчурного финансирования Создание бизнеса Основатели Прототип Первые продажи Бизнес- ангелы Фирмы венчурного капитала Корпоративные инвесторы,

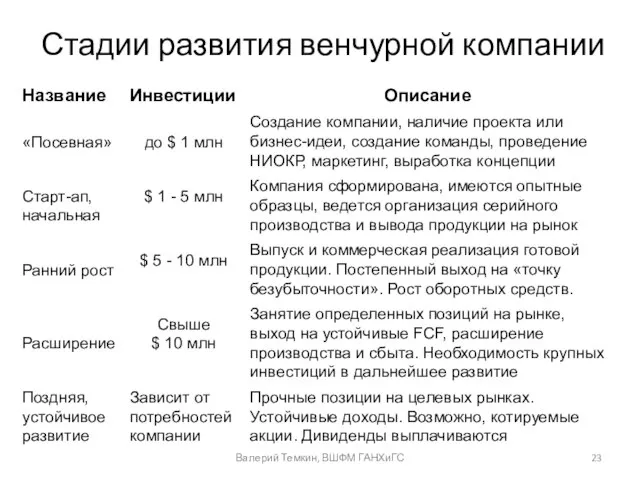

- 23. Стадии развития венчурной компании Валерий Темкин, ВШФМ ГАНХиГС

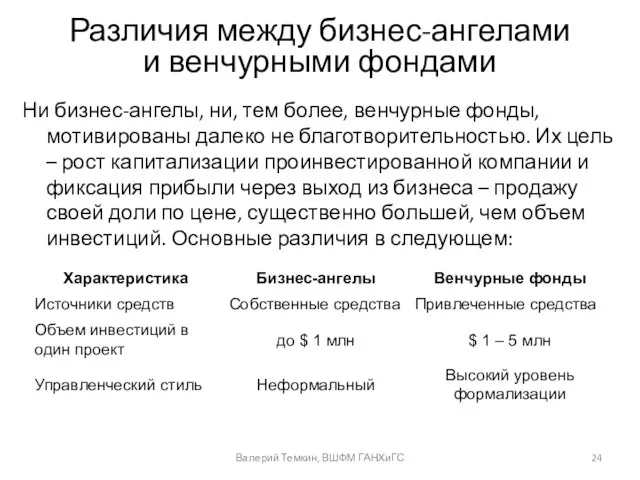

- 24. Различия между бизнес-ангелами и венчурными фондами Ни бизнес-ангелы, ни, тем более, венчурные фонды, мотивированы далеко не

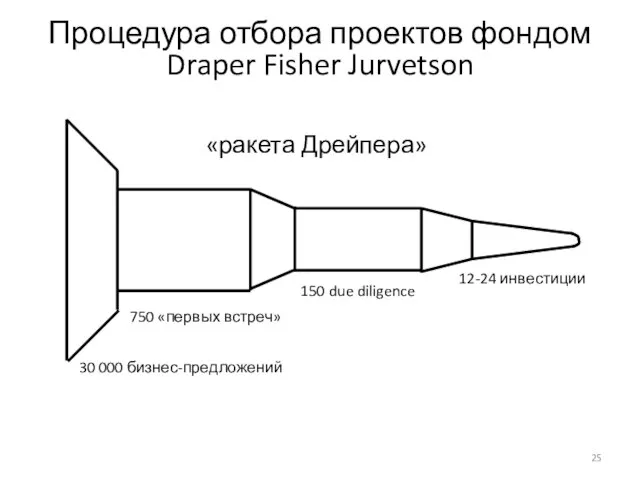

- 25. Процедура отбора проектов фондом Draper Fisher Jurvetson «ракета Дрейпера» 30 000 бизнес-предложений 750 «первых встреч» 150

- 26. Как убедить венчурного капиталиста или бизнес - ангела?

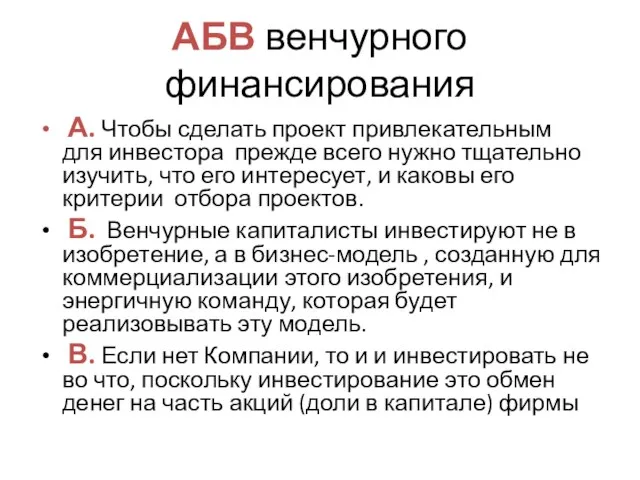

- 27. АБВ венчурного финансирования А. Чтобы сделать проект привлекательным для инвестора прежде всего нужно тщательно изучить, что

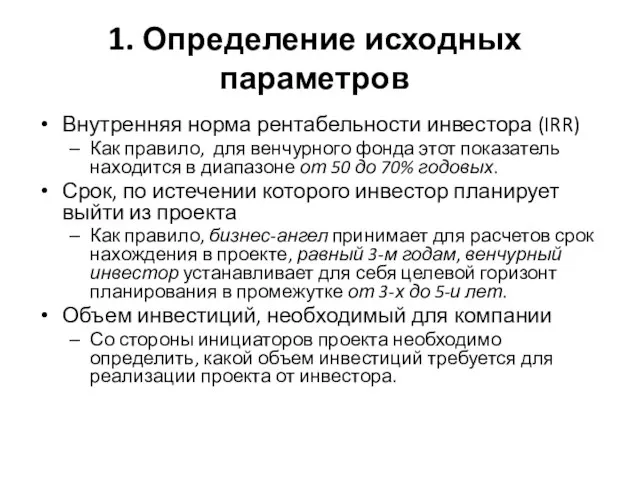

- 28. Алгоритм расчета доли венчурного инвестора Определение исходных параметров Расчет возврата на инвестиции, который желает получить инвестор

- 29. 1. Определение исходных параметров Внутренняя норма рентабельности инвестора (IRR) Как правило, для венчурного фонда этот показатель

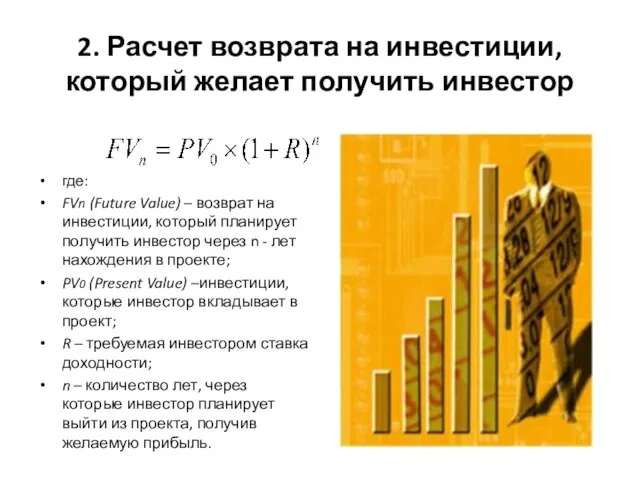

- 30. 2. Расчет возврата на инвестиции, который желает получить инвестор где: FVn (Future Value) – возврат на

- 31. 3. Определение рыночной ценности компании на момент выхода инвестора из проекта Выбор метода оценки компании Венчурные

- 33. Скачать презентацию

Слайд 2Структура занятия

Зачем необходима финансовая оценка инновационных проектов!

Базовые критерии и правила принятия инвестиционных

Структура занятия

Зачем необходима финансовая оценка инновационных проектов!

Базовые критерии и правила принятия инвестиционных

Слайд 3Что такое инвестирование?

Инвестирование - отказ от потребления в пользу получения дохода в

Что такое инвестирование?

Инвестирование - отказ от потребления в пользу получения дохода в

Слайд 4Инвестиционные и финансовые решения

Инвестиционные решения отвечают на вопрос, куда вложить деньги

Финансовые

Инвестиционные и финансовые решения

Инвестиционные решения отвечают на вопрос, куда вложить деньги

Финансовые

Слайд 5Инвестиционное решение - это результат оценки.

Любая инвестиционная оценка - это взвешивание: ценности

Инвестиционное решение - это результат оценки.

Любая инвестиционная оценка - это взвешивание: ценности

Слайд 6Инвестиционный проект

Проект – ограниченная во времени совокупность действий, имеющая своей целью создание

Инвестиционный проект

Проект – ограниченная во времени совокупность действий, имеющая своей целью создание

Слайд 7Цель инвестирования

Интерес инвесторов состоит в максимизации рыночной ценности их вложения, которая определяется

Цель инвестирования

Интерес инвесторов состоит в максимизации рыночной ценности их вложения, которая определяется

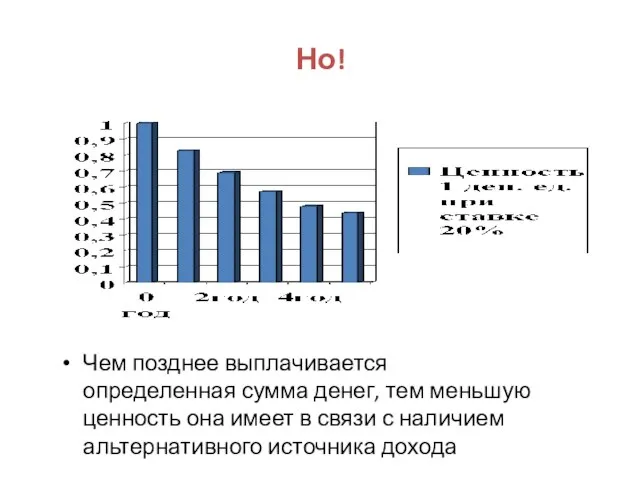

Слайд 8Но!

Чем позднее выплачивается определенная сумма денег, тем меньшую ценность она имеет в

Но!

Чем позднее выплачивается определенная сумма денег, тем меньшую ценность она имеет в

Слайд 9Временная ценность денег : выводы

Нельзя просто суммировать денежные потоки, выплачиваемые или получаемые

Временная ценность денег : выводы

Нельзя просто суммировать денежные потоки, выплачиваемые или получаемые

Слайд 10Ставка дисконта

Ставка дисконта - требуемая ставка доходности инвестора, соответствующая максимальной доходности по

Ставка дисконта

Ставка дисконта - требуемая ставка доходности инвестора, соответствующая максимальной доходности по

Слайд 11Основные критерии и правила принятия решений

Основные критерии и правила принятия решений

Слайд 12Срок (период) окупаемости

2 разновидности

простой срок окупаемости инвестиций

(payback period - РВ)

дисконтированный

Срок (период) окупаемости

2 разновидности

простой срок окупаемости инвестиций

(payback period - РВ)

дисконтированный

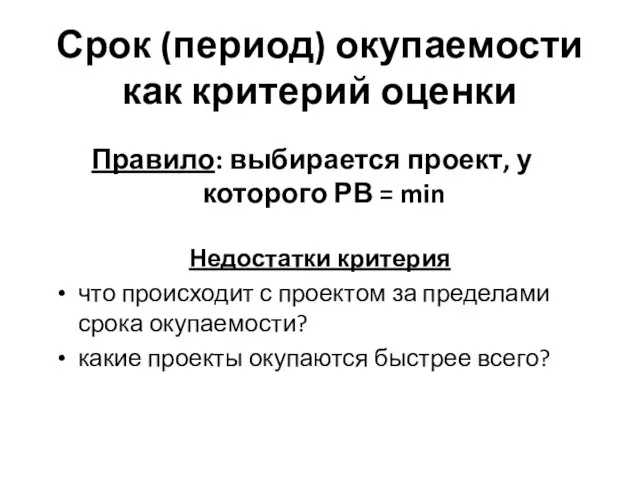

Слайд 13Срок (период) окупаемости как критерий оценки

Недостатки критерия

что происходит с проектом за пределами

Срок (период) окупаемости как критерий оценки

Недостатки критерия

что происходит с проектом за пределами

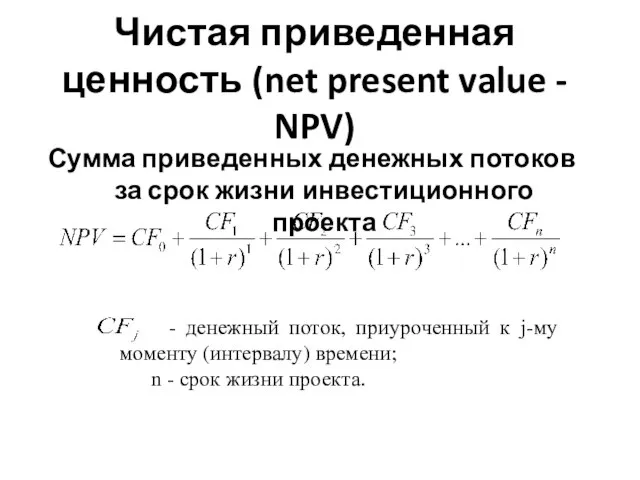

Слайд 14Чистая приведенная ценность (net present value - NPV)

Сумма приведенных денежных потоков за

Чистая приведенная ценность (net present value - NPV)

Сумма приведенных денежных потоков за

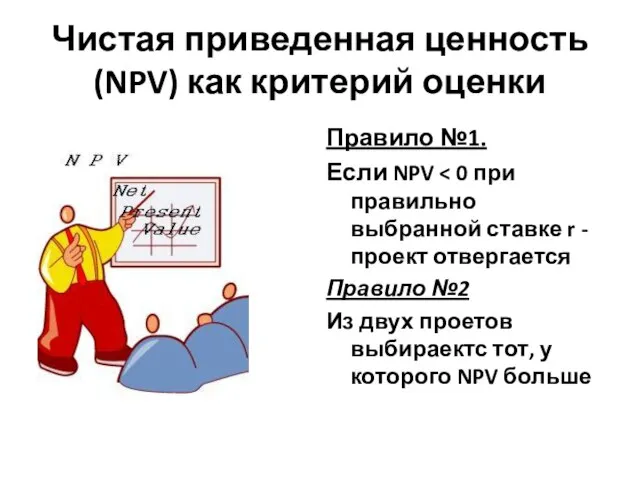

Слайд 15Чистая приведенная ценность (NPV) как критерий оценки

Правило №1.

Если NPV < 0

Чистая приведенная ценность (NPV) как критерий оценки

Правило №1.

Если NPV < 0

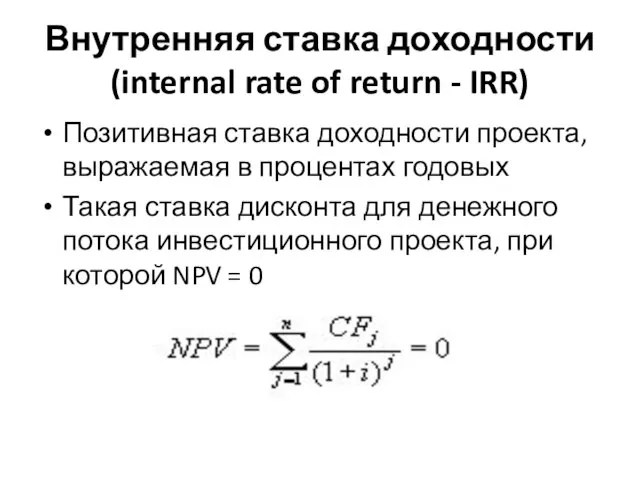

Слайд 16Внутренняя ставка доходности (internal rate of return - IRR)

Позитивная ставка доходности проекта,

Внутренняя ставка доходности (internal rate of return - IRR)

Позитивная ставка доходности проекта,

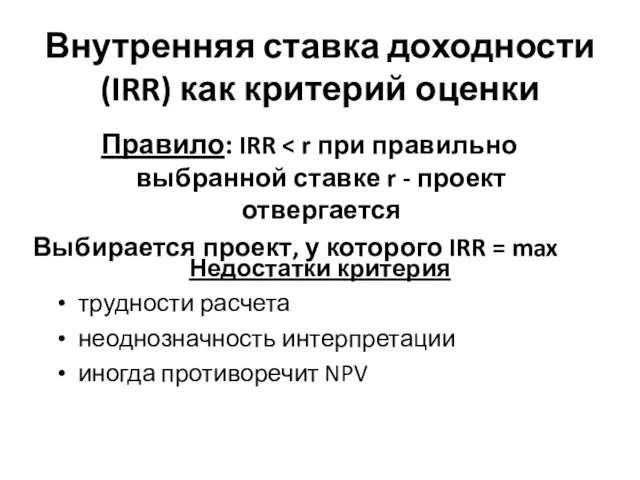

Слайд 17Внутренняя ставка доходности (IRR) как критерий оценки

Недостатки критерия

трудности расчета

неоднозначность интерпретации

иногда противоречит NPV

Правило:

Внутренняя ставка доходности (IRR) как критерий оценки

Недостатки критерия

трудности расчета

неоднозначность интерпретации

иногда противоречит NPV

Правило:

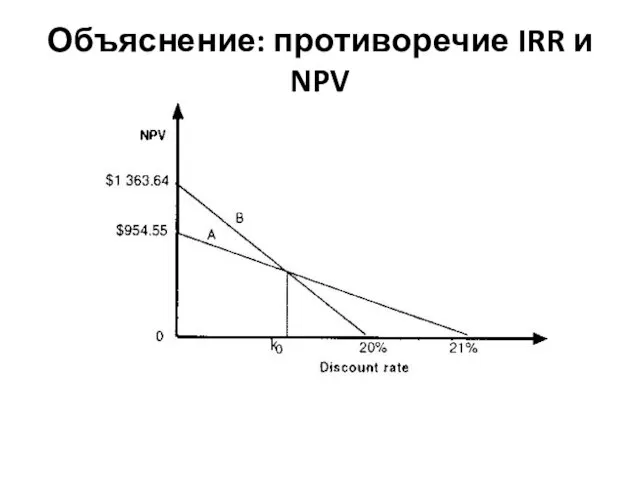

Слайд 18Объяснение: противоречие IRR и NPV

Объяснение: противоречие IRR и NPV

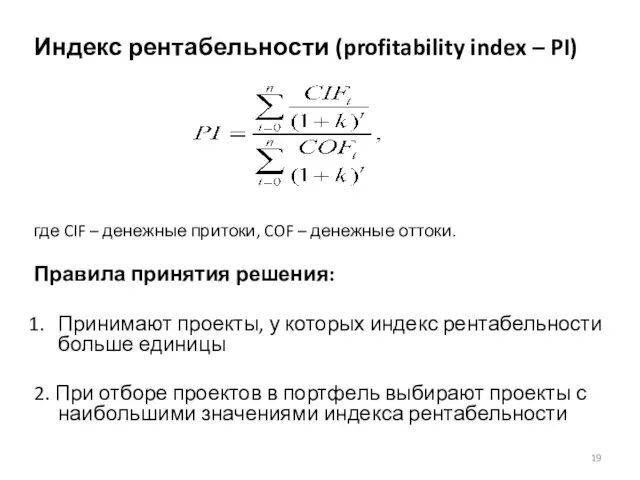

Слайд 19Индекс рентабельности (profitability index – PI)

где CIF – денежные притоки, COF –

Индекс рентабельности (profitability index – PI)

где CIF – денежные притоки, COF –

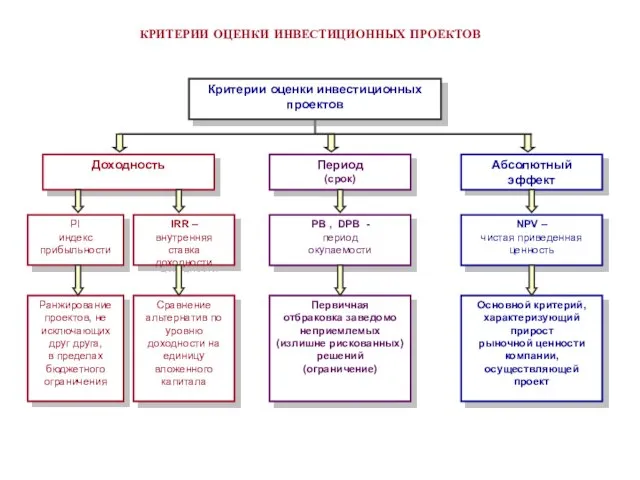

Слайд 20Критерии оценки инвестиционных проектов

Доходность

PI

индекс

прибыльности

IRR –

внутренняя ставка доходности

Ранжирование проектов, не

Критерии оценки инвестиционных проектов

Доходность

PI

индекс

прибыльности

IRR –

внутренняя ставка доходности

Ранжирование проектов, не

Слайд 21Венчурное финансирование инновационных проектов

Венчурное финансирование инновационных проектов

Слайд 22Этапы венчурного финансирования

Создание бизнеса

Основатели

Прототип

Первые продажи

Бизнес- ангелы

Фирмы венчурного капитала

Корпоративные инвесторы, банки

IPO, поглощения

Быстрый рост

Разширение

Зрелость

Время

Доход

Этапы венчурного финансирования

Создание бизнеса

Основатели

Прототип

Первые продажи

Бизнес- ангелы

Фирмы венчурного капитала

Корпоративные инвесторы, банки

IPO, поглощения

Быстрый рост

Разширение

Зрелость

Время

Доход

Слайд 23Стадии развития венчурной компании

Валерий Темкин, ВШФМ ГАНХиГС

Стадии развития венчурной компании

Валерий Темкин, ВШФМ ГАНХиГС

Слайд 24Различия между бизнес-ангелами

и венчурными фондами

Ни бизнес-ангелы, ни, тем более, венчурные фонды,

Различия между бизнес-ангелами

и венчурными фондами

Ни бизнес-ангелы, ни, тем более, венчурные фонды,

Слайд 25Процедура отбора проектов фондом Draper Fisher Jurvetson

«ракета Дрейпера»

30 000 бизнес-предложений

750 «первых встреч»

150

Процедура отбора проектов фондом Draper Fisher Jurvetson

«ракета Дрейпера»

30 000 бизнес-предложений

750 «первых встреч»

150

Слайд 26Как убедить венчурного капиталиста или бизнес - ангела?

Как убедить венчурного капиталиста или бизнес - ангела?

Слайд 27АБВ венчурного финансирования

А. Чтобы сделать проект привлекательным для инвестора прежде всего

АБВ венчурного финансирования

А. Чтобы сделать проект привлекательным для инвестора прежде всего

Слайд 28Алгоритм расчета доли венчурного инвестора

Определение исходных параметров

Расчет возврата на инвестиции, который желает

Алгоритм расчета доли венчурного инвестора

Определение исходных параметров

Расчет возврата на инвестиции, который желает

Слайд 291. Определение исходных параметров

Внутренняя норма рентабельности инвестора (IRR)

Как правило, для венчурного фонда

1. Определение исходных параметров

Внутренняя норма рентабельности инвестора (IRR)

Как правило, для венчурного фонда

Слайд 302. Расчет возврата на инвестиции, который желает получить инвестор

где:

FVn (Future Value)

2. Расчет возврата на инвестиции, который желает получить инвестор

где:

FVn (Future Value)

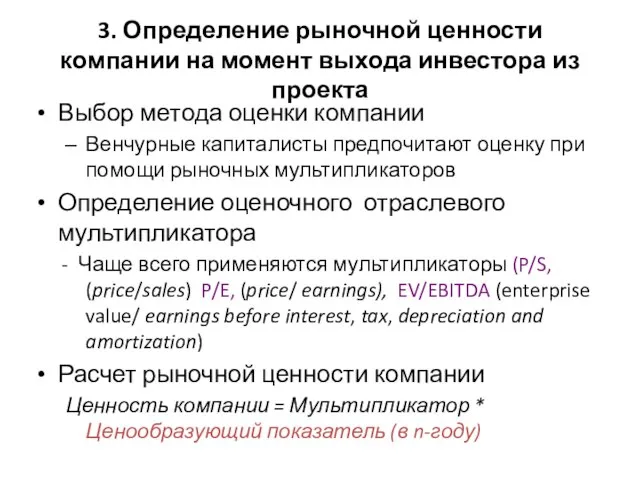

Слайд 313. Определение рыночной ценности компании на момент выхода инвестора из проекта

Выбор метода

3. Определение рыночной ценности компании на момент выхода инвестора из проекта

Выбор метода

Išmokite veiksmažodžius

Išmokite veiksmažodžius Состав Общественной Палаты города Хабаровска

Состав Общественной Палаты города Хабаровска Урок здоровья

Урок здоровья Типология политических режимов

Типология политических режимов Предложения ARQA Technologies для брокеров Владимир Курляндчик Директор по развитию, ARQA Technologies

Предложения ARQA Technologies для брокеров Владимир Курляндчик Директор по развитию, ARQA Technologies Кухни народов Кавказа

Кухни народов Кавказа Теория и методика физического воспитания как учебная дисциплина, ее основные понятия. Лекция 1

Теория и методика физического воспитания как учебная дисциплина, ее основные понятия. Лекция 1 Характер как свойство личности

Характер как свойство личности Презентация спортивных мероприятий Гимназии №1582 за 2011год

Презентация спортивных мероприятий Гимназии №1582 за 2011год Конкурсы проекта Profesarium

Конкурсы проекта Profesarium Единицы силы

Единицы силы Ответственность за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования

Ответственность за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования Схема действия циклона

Схема действия циклона  История семи великих камней Алмазного фонда России

История семи великих камней Алмазного фонда России Презентация на тему Жан-Батист Мольер

Презентация на тему Жан-Батист Мольер  ИП

ИП Презентация на тему Вредные привычки: курение и алкоголь

Презентация на тему Вредные привычки: курение и алкоголь Портрет работы И. Е. Репина

Портрет работы И. Е. Репина Західноукраїнські художники

Західноукраїнські художники Глаза боятся, а руки делают!Развитие проекта мониторинга рекламы

Глаза боятся, а руки делают!Развитие проекта мониторинга рекламы Опыт использования технологии блокчейн на российском рынке нефтепродуктов

Опыт использования технологии блокчейн на российском рынке нефтепродуктов System Life Cycle Systems Development

System Life Cycle Systems Development Возрождение - эпоха в истории культуры Европы, пришедшая на смену средним векам и предшествующая просвещению

Возрождение - эпоха в истории культуры Европы, пришедшая на смену средним векам и предшествующая просвещению Презентация на тему Внеклассное мероприятие по правилам дорожного движения

Презентация на тему Внеклассное мероприятие по правилам дорожного движения  Музыка осени

Музыка осени «Уравнения. Решение задач с помощью уравнений ».

«Уравнения. Решение задач с помощью уравнений ». 11 Ноября

11 Ноября Презентация на тему Наши предки - славян

Презентация на тему Наши предки - славян