- Финансовое планирование и прогнозирование

Содержание

- 2. Существующие подходы в научной литературе к соотношению понятия «планирование» и «прогнозирование» Планирование и прогнозирование – синонимы

- 3. Изменение содержания финансового планирования в условиях рыночных преобразований допускается отклонение от плановых назначений многократно возросло количество

- 4. Финансовое планирование – разработка целевых установок по формированию и использованию финансовых ресурсов в соответствии с целями

- 5. Финансовое прогнозирование- исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное

- 6. Не путать! финансовое планирование и прогнозирование и социально-экономическое прогнозирование (например, прогноз ФОТ – макроэкономический прогноз, а

- 7. Основные методы финансового планирования и прогнозирования Экстраполяции Индексный (метод коэффициентов) Нормативный Математического моделирования Программно-целевой Экспертных оценок

- 8. Основные проблемы финансового планирования и прогнозирования в РФ Отсутствие стабильности законодательства Отсутствие утвержденных методик Отсутствие сопоставимости

- 9. Основные проблемы финансового планирования нестабильность экономической и политической ситуации проблемы применения зарубежных методик планирования (в том

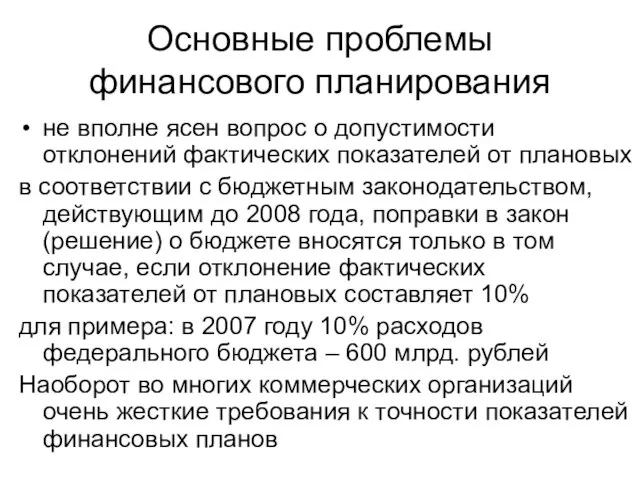

- 10. Основные проблемы финансового планирования не вполне ясен вопрос о допустимости отклонений фактических показателей от плановых в

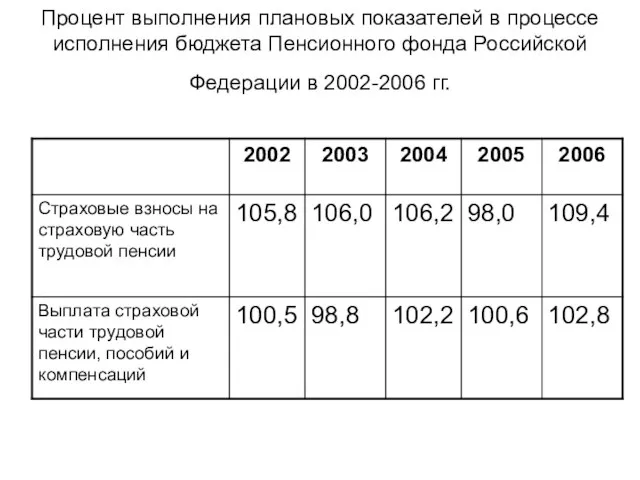

- 11. Процент выполнения плановых показателей в процессе исполнения бюджета Пенсионного фонда Российской Федерации в 2002-2006 гг.

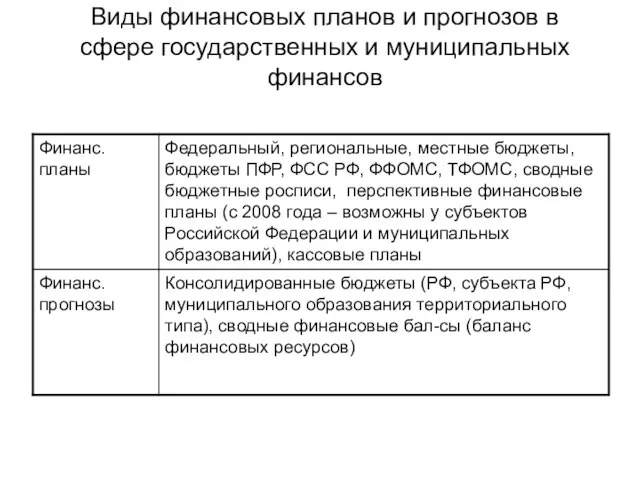

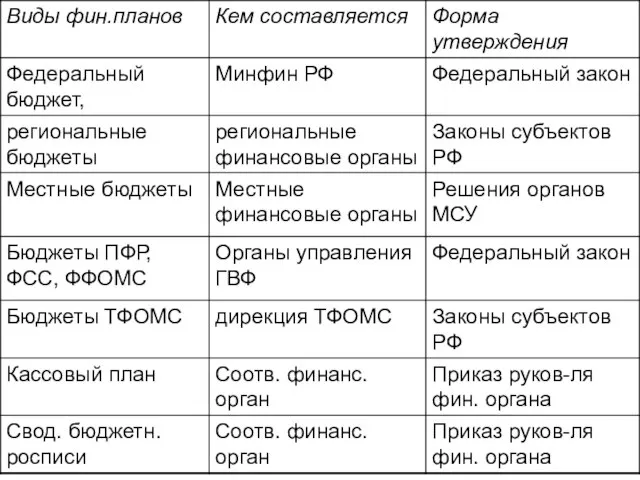

- 12. Виды финансовых планов и прогнозов в сфере государственных и муниципальных финансов

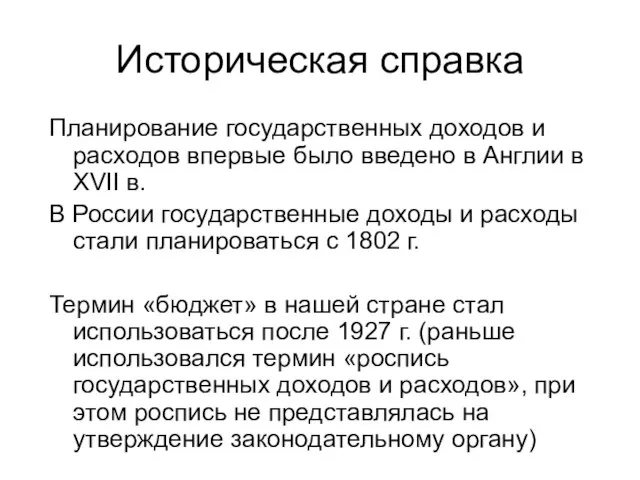

- 13. Планирование государственных доходов и расходов впервые было введено в Англии в XVII в. В России государственные

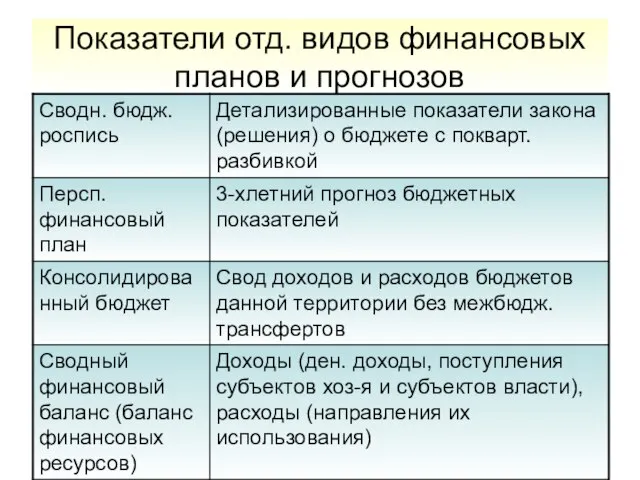

- 15. Показатели отд. видов финансовых планов и прогнозов

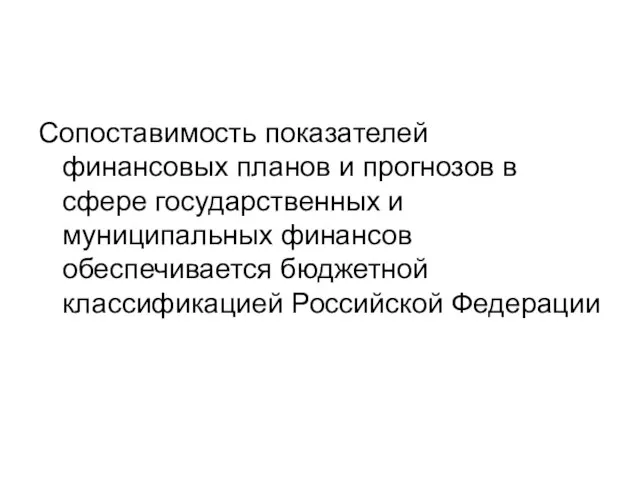

- 16. Сопоставимость показателей финансовых планов и прогнозов в сфере государственных и муниципальных финансов обеспечивается бюджетной классификацией Российской

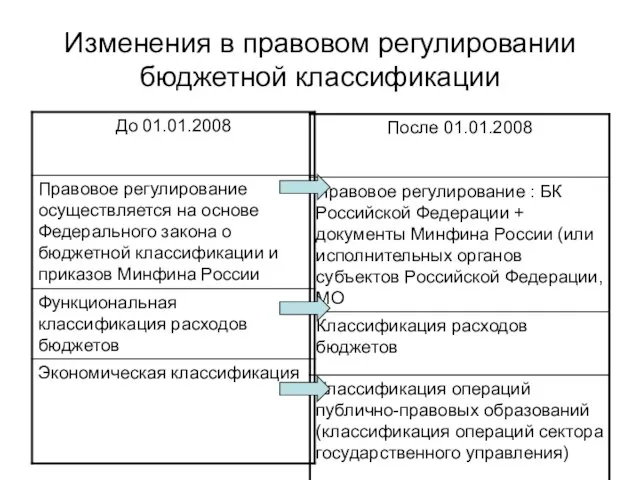

- 17. Изменения в правовом регулировании бюджетной классификации

- 18. Планирование в рамках действующих и принимаемых обязательств действующие обязательства: социальные выплаты обслуживание долга государственные функции и

- 19. Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и занятости

- 20. Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и занятости

- 21. Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и занятости

- 22. Преимущества и недостатки БОР возможность соразмерить затраты и результаты возможность оптимизации бюджетного сектора возможен субъективный подход

- 23. В соответствии с бюджетным законодательством предусмотрено понятие «обоснование бюджетных ассигнований» и «государственное (муниципальное) задание»

- 24. Новое в бюджетном законодательстве планирование БА осуществляется в порядке и в соответствии с методикой, устанавливаемой соответствующим

- 25. Целевые программы Долгосрочные целевые программы, реализуемые за счет средств соответствующего бюджета, утверждаются высшим органом исполнительной власти

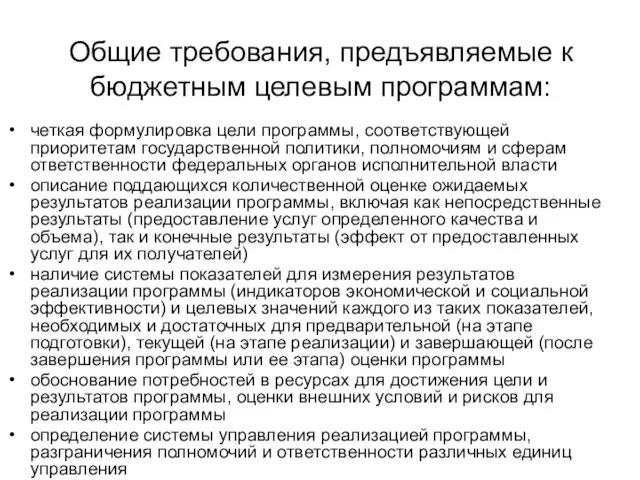

- 26. Общие требования, предъявляемые к бюджетным целевым программам: четкая формулировка цели программы, соответствующей приоритетам государственной политики, полномочиям

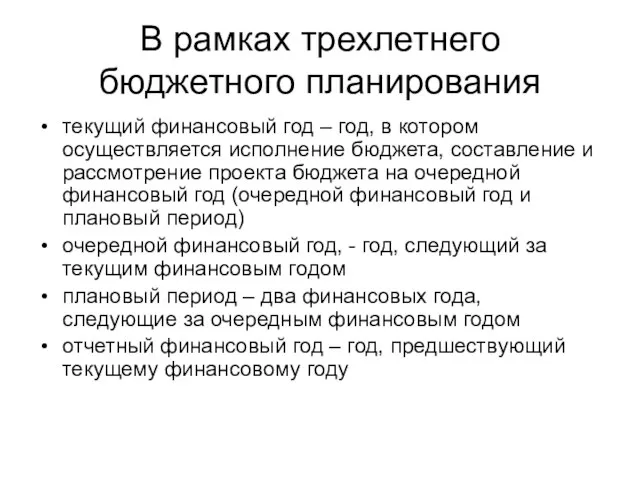

- 27. В рамках трехлетнего бюджетного планирования текущий финансовый год – год, в котором осуществляется исполнение бюджета, составление

- 28. П О Л О Ж Е Н И Е о докладах о результатах и основных направлениях

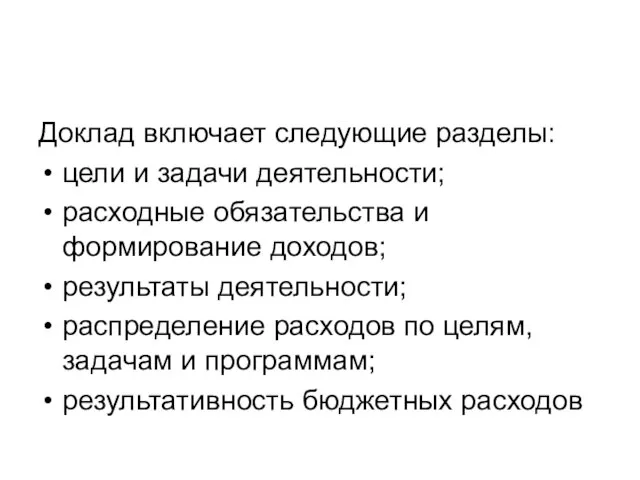

- 29. Доклад включает следующие разделы: цели и задачи деятельности; расходные обязательства и формирование доходов; результаты деятельности; распределение

- 30. Методические указания по составлению реестров расходных обязательств субъектов бюджетного планирования и государственных внебюджетных фондов Российской Федерации

- 31. При формировании реестра расходных обязательств могут быть выделены следующие типы расходных обязательств: расходные обязательства по оказанию

- 32. Одновременно с реестром расходных обязательств представляется пояснительная записка, в которой по каждому расходному обязательству, включенному в

- 33. для нормативного метода – формула для расчета объема ассигнований и выдержки из правовых актов, которыми утверждены

- 34. Финансовое планирование субъектов хозяйствования

- 35. Особенности разработки и утверждения смет бюджетных учреждений Бюджетная заявка подается при разработке проекта закона (решения) о

- 36. Негосударственные коммерческие и некоммерческие организации могут осуществлять финансовое планирование и прогнозирование в произвольной форме и с

- 37. Основные разделы баланса доходов и расходов коммерческой организации Доходы Расходы Расчеты с банками Расчеты с бюджетом

- 39. Скачать презентацию

Слайд 2Существующие подходы в научной литературе к соотношению понятия «планирование» и «прогнозирование»

Планирование и

Существующие подходы в научной литературе к соотношению понятия «планирование» и «прогнозирование»

Планирование и

Слайд 3Изменение содержания финансового планирования в условиях рыночных преобразований

допускается отклонение от плановых назначений

многократно

Изменение содержания финансового планирования в условиях рыночных преобразований

допускается отклонение от плановых назначений

многократно

Слайд 4Финансовое планирование – разработка целевых установок по формированию и использованию финансовых ресурсов

Финансовое планирование – разработка целевых установок по формированию и использованию финансовых ресурсов

Слайд 5Финансовое прогнозирование- исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти

Финансовое прогнозирование- исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти

Слайд 6Не путать!

финансовое планирование и прогнозирование и социально-экономическое прогнозирование (например, прогноз ФОТ –

Не путать!

финансовое планирование и прогнозирование и социально-экономическое прогнозирование (например, прогноз ФОТ –

Слайд 7Основные методы финансового планирования и прогнозирования

Экстраполяции

Индексный (метод коэффициентов)

Нормативный

Математического моделирования

Программно-целевой

Экспертных оценок

Денежных потоков

Основные методы финансового планирования и прогнозирования

Экстраполяции

Индексный (метод коэффициентов)

Нормативный

Математического моделирования

Программно-целевой

Экспертных оценок

Денежных потоков

Слайд 8Основные проблемы финансового планирования и прогнозирования в РФ

Отсутствие стабильности законодательства

Отсутствие утвержденных методик

Отсутствие

Основные проблемы финансового планирования и прогнозирования в РФ

Отсутствие стабильности законодательства

Отсутствие утвержденных методик

Отсутствие

Слайд 9Основные проблемы финансового планирования

нестабильность экономической и политической ситуации

проблемы применения зарубежных методик планирования

Основные проблемы финансового планирования

нестабильность экономической и политической ситуации

проблемы применения зарубежных методик планирования

Слайд 10Основные проблемы финансового планирования

не вполне ясен вопрос о допустимости отклонений фактических показателей

Основные проблемы финансового планирования

не вполне ясен вопрос о допустимости отклонений фактических показателей

Слайд 11Процент выполнения плановых показателей в процессе исполнения бюджета Пенсионного фонда Российской Федерации

Процент выполнения плановых показателей в процессе исполнения бюджета Пенсионного фонда Российской Федерации

Слайд 12Виды финансовых планов и прогнозов в сфере государственных и муниципальных финансов

Виды финансовых планов и прогнозов в сфере государственных и муниципальных финансов

Слайд 13Планирование государственных доходов и расходов впервые было введено в Англии в XVII

Планирование государственных доходов и расходов впервые было введено в Англии в XVII

Слайд 15Показатели отд. видов финансовых планов и прогнозов

Показатели отд. видов финансовых планов и прогнозов

Слайд 16Сопоставимость показателей финансовых планов и прогнозов в сфере государственных и муниципальных финансов

Сопоставимость показателей финансовых планов и прогнозов в сфере государственных и муниципальных финансов

Слайд 17Изменения в правовом регулировании бюджетной классификации

Изменения в правовом регулировании бюджетной классификации

Слайд 18Планирование в рамках действующих и принимаемых обязательств

действующие обязательства:

социальные выплаты

обслуживание долга

государственные функции и

Планирование в рамках действующих и принимаемых обязательств

действующие обязательства:

социальные выплаты

обслуживание долга

государственные функции и

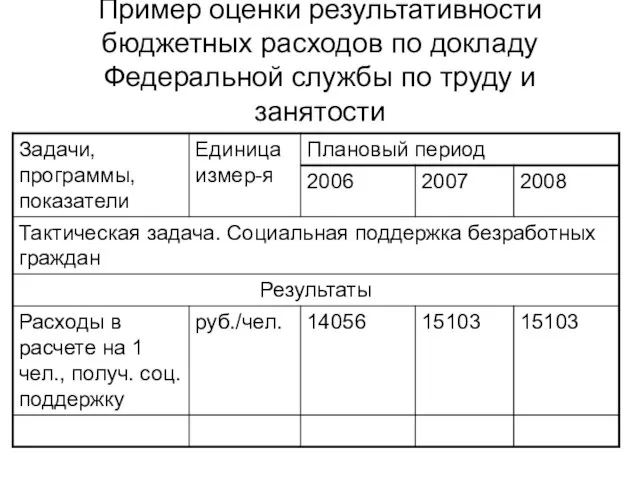

Слайд 19Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и

Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и

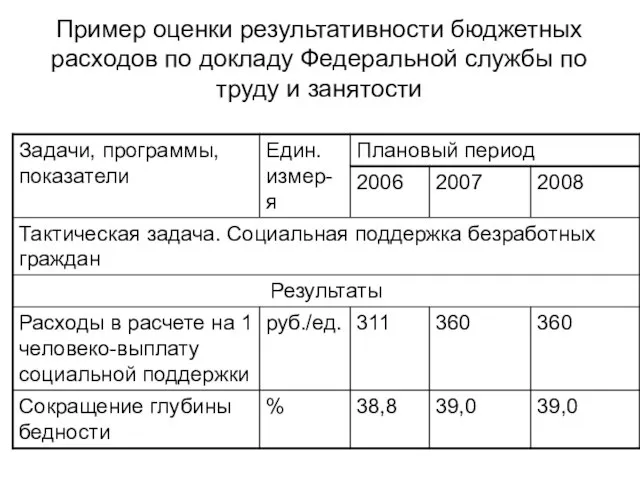

Слайд 20Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и

Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и

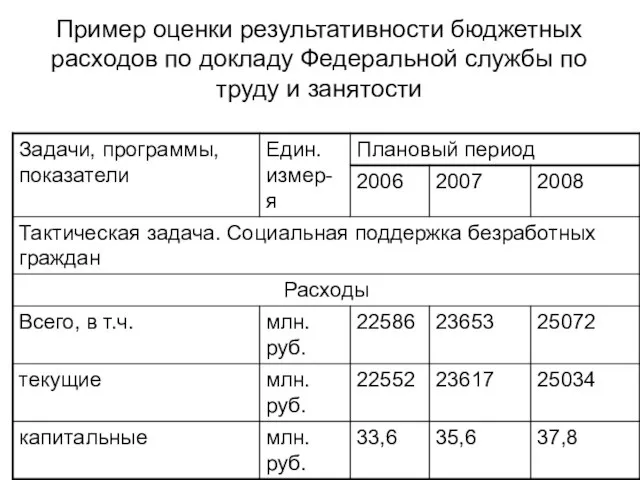

Слайд 21Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и

Пример оценки результативности бюджетных расходов по докладу Федеральной службы по труду и

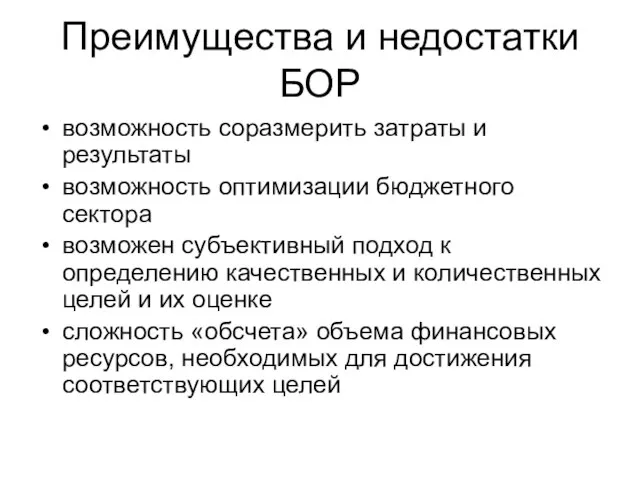

Слайд 22Преимущества и недостатки БОР

возможность соразмерить затраты и результаты

возможность оптимизации бюджетного сектора

возможен субъективный

Преимущества и недостатки БОР

возможность соразмерить затраты и результаты

возможность оптимизации бюджетного сектора

возможен субъективный

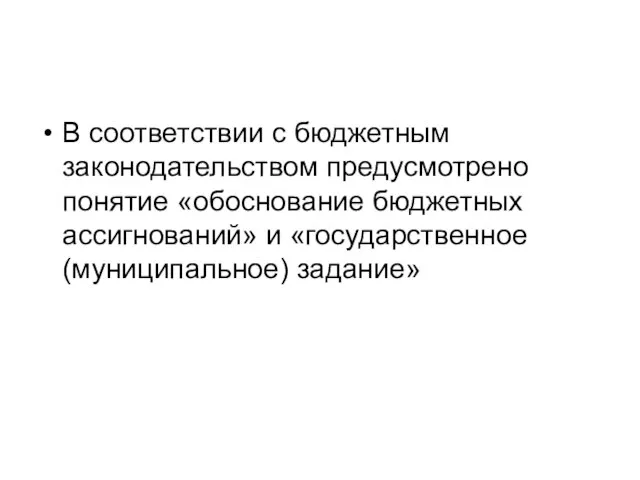

Слайд 23В соответствии с бюджетным законодательством предусмотрено понятие «обоснование бюджетных ассигнований» и «государственное

В соответствии с бюджетным законодательством предусмотрено понятие «обоснование бюджетных ассигнований» и «государственное

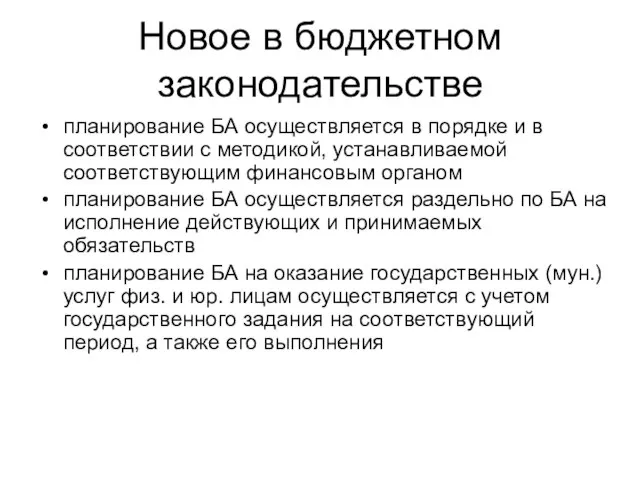

Слайд 24Новое в бюджетном законодательстве

планирование БА осуществляется в порядке и в соответствии с

Новое в бюджетном законодательстве

планирование БА осуществляется в порядке и в соответствии с

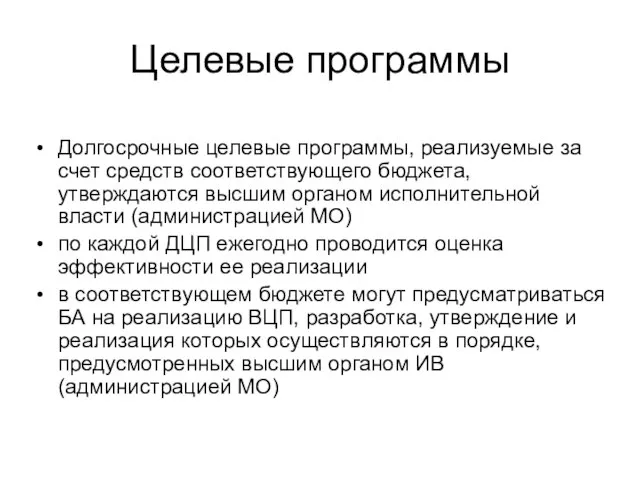

Слайд 25Целевые программы

Долгосрочные целевые программы, реализуемые за счет средств соответствующего бюджета, утверждаются высшим

Целевые программы

Долгосрочные целевые программы, реализуемые за счет средств соответствующего бюджета, утверждаются высшим

Слайд 26Общие требования, предъявляемые к бюджетным целевым программам:

четкая формулировка цели программы, соответствующей приоритетам

Общие требования, предъявляемые к бюджетным целевым программам:

четкая формулировка цели программы, соответствующей приоритетам

Слайд 27В рамках трехлетнего бюджетного планирования

текущий финансовый год – год, в котором осуществляется

В рамках трехлетнего бюджетного планирования

текущий финансовый год – год, в котором осуществляется

Слайд 28П О Л О Ж Е Н И Е

о докладах о результатах

П О Л О Ж Е Н И Е

о докладах о результатах

Слайд 29Доклад включает следующие разделы:

цели и задачи деятельности;

расходные обязательства и формирование доходов;

результаты деятельности;

распределение

Доклад включает следующие разделы:

цели и задачи деятельности;

расходные обязательства и формирование доходов;

результаты деятельности;

распределение

Слайд 30Методические указания

по составлению реестров расходных обязательств субъектов бюджетного планирования и государственных

Методические указания по составлению реестров расходных обязательств субъектов бюджетного планирования и государственных

Слайд 31При формировании реестра расходных обязательств могут быть выделены следующие типы расходных обязательств:

расходные

При формировании реестра расходных обязательств могут быть выделены следующие типы расходных обязательств:

расходные

Слайд 32Одновременно с реестром расходных обязательств представляется пояснительная записка, в которой по каждому

Одновременно с реестром расходных обязательств представляется пояснительная записка, в которой по каждому

Слайд 33для нормативного метода – формула для расчета объема ассигнований и выдержки из

для нормативного метода – формула для расчета объема ассигнований и выдержки из

Слайд 34Финансовое планирование субъектов хозяйствования

Финансовое планирование субъектов хозяйствования

Слайд 35Особенности разработки и утверждения смет бюджетных учреждений

Бюджетная заявка подается при разработке проекта

Особенности разработки и утверждения смет бюджетных учреждений

Бюджетная заявка подается при разработке проекта

Слайд 36Негосударственные коммерческие и некоммерческие организации могут осуществлять финансовое планирование и прогнозирование в

Негосударственные коммерческие и некоммерческие организации могут осуществлять финансовое планирование и прогнозирование в

Слайд 37Основные разделы баланса доходов и расходов коммерческой организации

Доходы

Расходы

Расчеты с банками

Расчеты с бюджетом

Основные разделы баланса доходов и расходов коммерческой организации

Доходы

Расходы

Расчеты с банками

Расчеты с бюджетом

Внутреннее строение Земли

Внутреннее строение Земли База отдыха Борвиха

База отдыха Борвиха Сегментирование рынка

Сегментирование рынка  Преступление

Преступление  Основы С++

Основы С++ В здоровом теле - здоровый дух!

В здоровом теле - здоровый дух! Основные сведения о мониторах с ЭЛТ

Основные сведения о мониторах с ЭЛТ Русская литература 18 века. Классицизм.

Русская литература 18 века. Классицизм. Изложение в 3 классе

Изложение в 3 классе Переработка отходов в рубительной машине

Переработка отходов в рубительной машине Презентация на тему Святые и химеры

Презентация на тему Святые и химеры БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ День космонавтики - 2012

День космонавтики - 2012 Примитивная группа в классе, или класс как примитивная группа

Примитивная группа в классе, или класс как примитивная группа Осциллограф ВМ8020

Осциллограф ВМ8020 НОВАЯ СЕРИЯ WM

НОВАЯ СЕРИЯ WM Бытовой подряд

Бытовой подряд Архитектура и искусство эпохи Просвещения

Архитектура и искусство эпохи Просвещения Современные образовательные технологии в начальной школе

Современные образовательные технологии в начальной школе Презентация на темум Повесть о Петре и Февронии Муромских

Презентация на темум Повесть о Петре и Февронии Муромских ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?…

ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?… Размер 56-62

Размер 56-62 "Горжусь профессией своей!"

"Горжусь профессией своей!" День школьных библиотек

День школьных библиотек Великий Багратион

Великий Багратион КЛИНИЧЕСКИЕ СУПЕРВИЗИИ

КЛИНИЧЕСКИЕ СУПЕРВИЗИИ Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах

Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс

Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс