- Финансовое планирование на предприятии

Содержание

- 2. - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование.

- 3. - Доходы - это поступления денежных средств, приводящих к увеличению капитала предприятия. Доходы предприятия бывают от

- 4. - Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на

- 5. - Расходы – это уменьшение экономических выгод в ре- зультате выбытия активов (денежных средств, иного имущества)

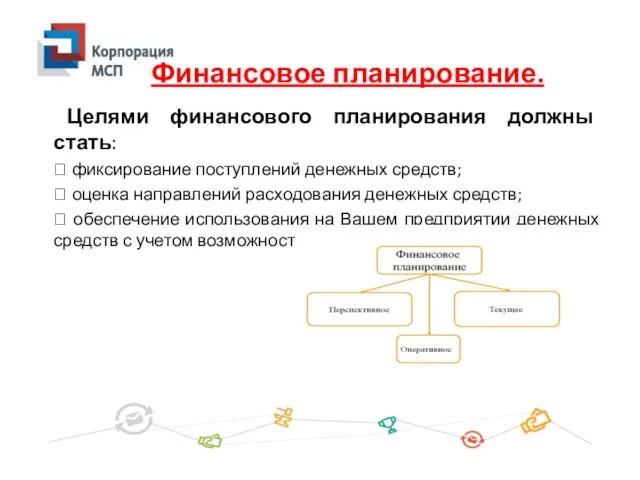

- 6. Целями финансового планирования должны стать: фиксирование поступлений денежных средств; оценка направлений расходования денежных средств;

- 7. Целями финансового планирования должны стать: фиксирование поступлений денежных средств; оценка направлений расходования денежных средств;

- 8. Финансовый прогноз - это описание тех событий, осуществления которых Вы ожидаете в будущем. . Финансовый план

- 9. Приведем небольшой пример: прогноз курса валют, который представлен финансовыми аналитиками, подскажет Вам возможное изменение объема и

- 10. При составлении финансового прогноза Вам необходимо разработать сценарий развития событий в будущем. Прогноз должен затрагивать:

- 11. В результате финансового планирования Вы всегда будете знать, где и сколько в Вашем бизнесе денег, какую

- 12. Почему так необходимо и важно финансовое планирование? - План покажет, как изменятся доходы и расходы при

- 13. Почему так необходимо и важно финансовое планирование? - План показывает ожидаемые Вашим предприятием денежные поступления и

- 14. Почему так необходимо и важно финансовое планирование? Даже если в настоящее время у Вас дела идут

- 15. Финансовое планирование будет более эффективным, если Вы: используете готовые методы и алгоритмы составления финансовых планов,

- 16. Финансовое планирование будет более эффективным, если Вы: не прерываете процесс финансового планирования. Все разрабатываемые Вами

- 17. Помним! План поможет Вам спрогнозировать возможные трудности, связанные с финансированием основной деятельности предприятия. Тогда Вы сможете

- 18. План доходов и расходов. План доходов и расходов отражает ежемесячные продажи, затраты и прибыль предприятия в

- 19. Когда Вы начинаете планировать: план должен быть простым и наглядным, хорошо структурированным, достаточно точным и

- 20. Когда Вы начинаете планировать: начитайте планировать с малого – планирование на день, затем укрупняйте его,

- 21. План доходов и расходов План доходов и расходов отражает ежемесячные продажи, затраты и прибыль предприятия в

- 22. План доходов и расходов Шаги для создания плана доходов и расходов: Определить структуру элементов для анализа

- 23. При составлении плана доходов и расходов можно использовать следующую последовательность действий: Осуществить прогноз доходов на

- 24. При составлении плана доходов и расходов можно использовать следующую последовательность действий: Осуществить прогноз доходов на

- 25. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (скорости превращения

- 26. Финансовое планирование.

- 27. Баланс признается абсолютно ликвидным, если одновременно выполняются следующие соотношения: А1 ≥ П1; А2 ≥ П2; А3

- 28. Финансовое планирование.

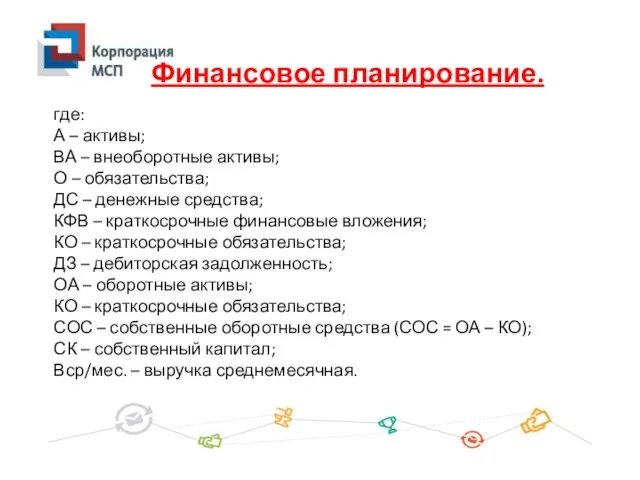

- 29. где: А – активы; ВА – внеоборотные активы; О – обязательства; ДС – денежные средства; КФВ

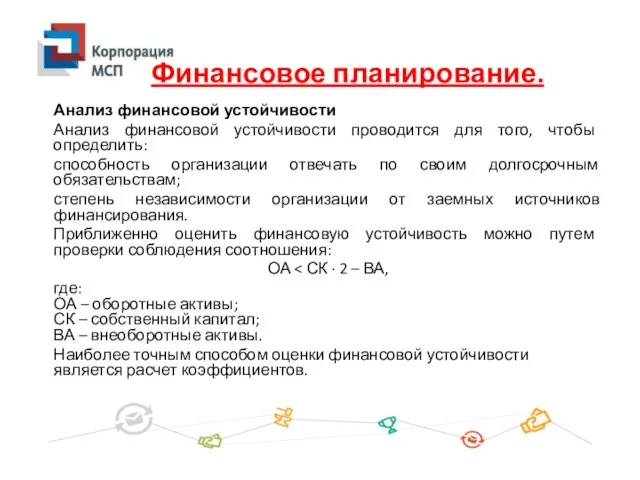

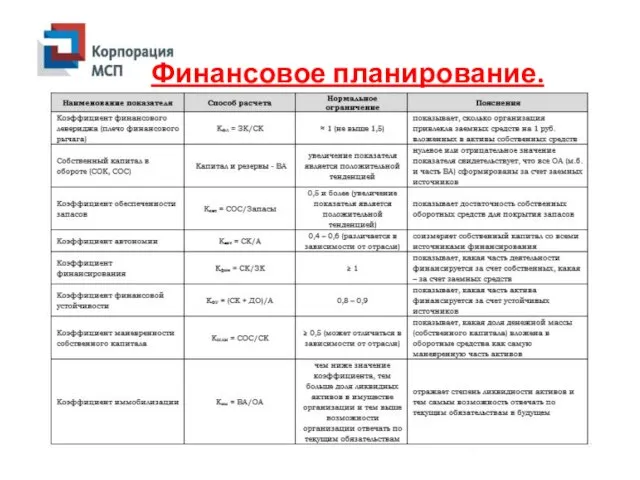

- 30. Анализ финансовой устойчивости Анализ финансовой устойчивости проводится для того, чтобы определить: способность организации отвечать по своим

- 31. Финансовое планирование.

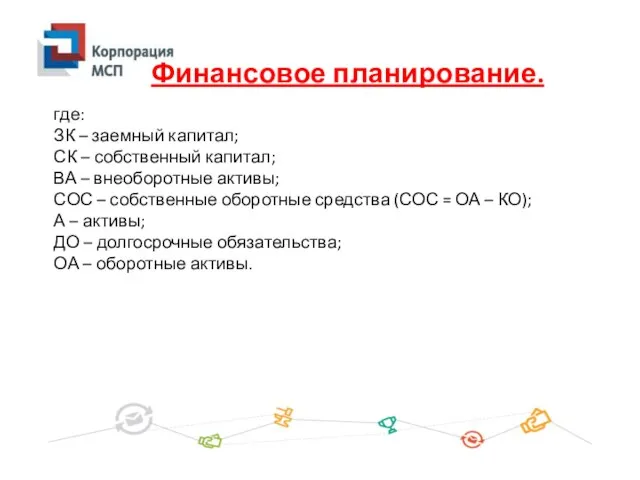

- 32. где: ЗК – заемный капитал; СК – собственный капитал; ВА – внеоборотные активы; СОС – собственные

- 33. Анализ деловой активности В контексте анализа финансово-хозяйственной деятельности под деловой активностью понимают эффективность текущей производственной и

- 34. Финансовое планирование.

- 35. Анализ уровня и динамики финансовых результатов Анализ финансовых результатов деятельности организации производится в следующей последовательности: исследование

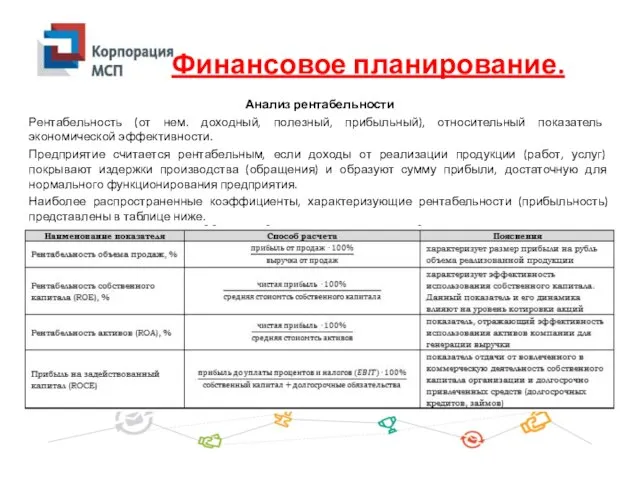

- 36. Анализ рентабельности Рентабельность (от нем. доходный, полезный, прибыльный), относительный показатель экономической эффективности. Предприятие считается рентабельным, если

- 38. Скачать презентацию

Слайд 3 - Доходы - это поступления денежных средств, приводящих к увеличению капитала

- Доходы - это поступления денежных средств, приводящих к увеличению капитала

Слайд 4 - Величина доходов зависит в основном от объема реализованной продукции, выполненных

- Величина доходов зависит в основном от объема реализованной продукции, выполненных

Слайд 5 - Расходы – это уменьшение экономических выгод в ре- зультате выбытия

- Расходы – это уменьшение экономических выгод в ре- зультате выбытия

Слайд 6 Целями финансового планирования должны стать:

фиксирование поступлений денежных средств;

оценка направлений

Целями финансового планирования должны стать:

фиксирование поступлений денежных средств;

оценка направлений

Слайд 7 Целями финансового планирования должны стать:

фиксирование поступлений денежных средств;

оценка направлений

Целями финансового планирования должны стать:

фиксирование поступлений денежных средств;

оценка направлений

Слайд 8Финансовый прогноз - это описание тех событий, осуществления которых Вы ожидаете в

Слайд 9Приведем небольшой пример: прогноз курса валют, который представлен финансовыми аналитиками, подскажет Вам

Приведем небольшой пример: прогноз курса валют, который представлен финансовыми аналитиками, подскажет Вам

Слайд 10При составлении финансового прогноза Вам необходимо разработать сценарий развития событий в будущем.

Прогноз

При составлении финансового прогноза Вам необходимо разработать сценарий развития событий в будущем.

Прогноз

Слайд 11В результате финансового планирования Вы всегда будете знать, где и сколько в

В результате финансового планирования Вы всегда будете знать, где и сколько в

Слайд 12Почему так необходимо и важно финансовое планирование?

- План покажет, как изменятся

Почему так необходимо и важно финансовое планирование?

- План покажет, как изменятся

Слайд 13Почему так необходимо и важно финансовое планирование?

- План показывает ожидаемые Вашим

Почему так необходимо и важно финансовое планирование?

- План показывает ожидаемые Вашим

Слайд 14Почему так необходимо и важно финансовое планирование?

Даже если в настоящее время

Почему так необходимо и важно финансовое планирование?

Даже если в настоящее время

Слайд 15Финансовое планирование будет более эффективным, если Вы:

используете готовые методы и

Финансовое планирование будет более эффективным, если Вы:

используете готовые методы и

Слайд 16Финансовое планирование будет более эффективным, если Вы:

не прерываете процесс финансового

Финансовое планирование будет более эффективным, если Вы:

не прерываете процесс финансового

Слайд 17Помним!

План поможет Вам спрогнозировать возможные трудности, связанные с финансированием основной деятельности предприятия.

Помним!

План поможет Вам спрогнозировать возможные трудности, связанные с финансированием основной деятельности предприятия.

Слайд 18План доходов и расходов.

План доходов и расходов отражает ежемесячные продажи, затраты и

План доходов и расходов.

План доходов и расходов отражает ежемесячные продажи, затраты и

Слайд 19Когда Вы начинаете планировать:

план должен быть простым и наглядным, хорошо структурированным,

Когда Вы начинаете планировать:

план должен быть простым и наглядным, хорошо структурированным,

Слайд 20Когда Вы начинаете планировать:

начитайте планировать с малого – планирование на день,

Когда Вы начинаете планировать:

начитайте планировать с малого – планирование на день,

Слайд 21План доходов и расходов

План доходов и расходов отражает ежемесячные продажи, затраты и

План доходов и расходов

План доходов и расходов отражает ежемесячные продажи, затраты и

Слайд 22План доходов и расходов

Шаги для создания плана доходов и расходов:

Определить структуру элементов

План доходов и расходов

Шаги для создания плана доходов и расходов:

Определить структуру элементов

Слайд 23При составлении плана доходов и расходов можно использовать следующую последовательность действий:

При составлении плана доходов и расходов можно использовать следующую последовательность действий:

Слайд 24При составлении плана доходов и расходов можно использовать следующую последовательность действий:

При составлении плана доходов и расходов можно использовать следующую последовательность действий:

Слайд 25Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени

Слайд 26Финансовое планирование.

Финансовое планирование.

Слайд 27Баланс признается абсолютно ликвидным, если одновременно выполняются следующие соотношения:

А1 ≥ П1;

А2 ≥

Баланс признается абсолютно ликвидным, если одновременно выполняются следующие соотношения:

А1 ≥ П1;

А2 ≥

Слайд 28Финансовое планирование.

Финансовое планирование.

Слайд 29где:

А – активы;

ВА – внеоборотные активы;

О – обязательства;

ДС – денежные средства;

КФВ –

где: А – активы; ВА – внеоборотные активы; О – обязательства; ДС – денежные средства; КФВ –

Слайд 30Анализ финансовой устойчивости

Анализ финансовой устойчивости проводится для того, чтобы определить:

способность организации отвечать

Анализ финансовой устойчивости

Анализ финансовой устойчивости проводится для того, чтобы определить:

способность организации отвечать

Слайд 31Финансовое планирование.

Финансовое планирование.

Слайд 32где:

ЗК – заемный капитал;

СК – собственный капитал;

ВА – внеоборотные активы;

СОС – собственные

где: ЗК – заемный капитал; СК – собственный капитал; ВА – внеоборотные активы; СОС – собственные

Слайд 33Анализ деловой активности

В контексте анализа финансово-хозяйственной деятельности под деловой активностью понимают эффективность

Анализ деловой активности

В контексте анализа финансово-хозяйственной деятельности под деловой активностью понимают эффективность

Слайд 34Финансовое планирование.

Финансовое планирование.

Слайд 35Анализ уровня и динамики финансовых результатов

Анализ финансовых результатов деятельности организации производится в

Анализ уровня и динамики финансовых результатов

Анализ финансовых результатов деятельности организации производится в

Слайд 36Анализ рентабельности

Рентабельность (от нем. доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Предприятие считается

Анализ рентабельности

Рентабельность (от нем. доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Предприятие считается

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России